本文来自格隆汇专栏:国金证券,作者:段小乐、杨一凡

主要结论:

从疫情发展来看,印度疫情3月严重后目前趋于回落,越南疫情出现反复;除此之外,其他国家的疫情不同程度回落,疫苗普及率正在上升;美国新增病例人数从高处持续回落,累计确诊于2月出现拐点;香港、日本和韩国整体可控;英国疫情改善明显、新增病例趋向于零;澳洲和巴西疫情整体较稳定。

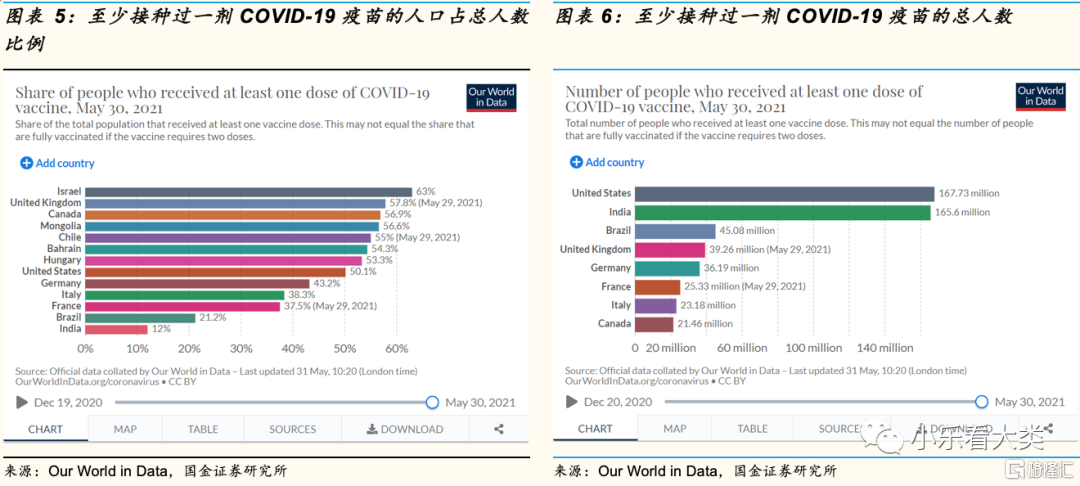

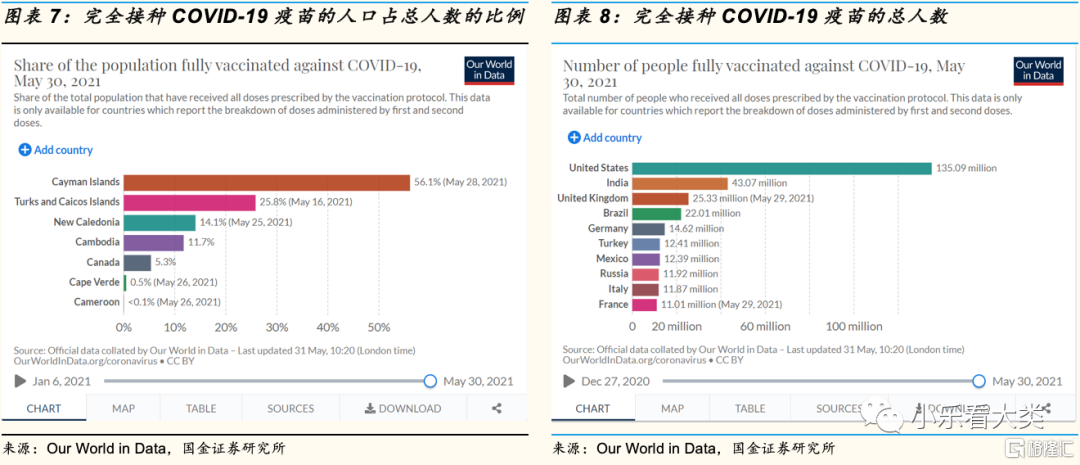

疫苗:从全球疫苗接种来看,以色列、英国和美国的疫苗接种率完成率较高。从至少接种过一剂COVID-19疫苗的人口占总人数比例看,以色列处于领先的位置,为63%;从完全接种COVID-19疫苗的人口占总人数的比例来看,开曼群岛占比最高为56.1%。

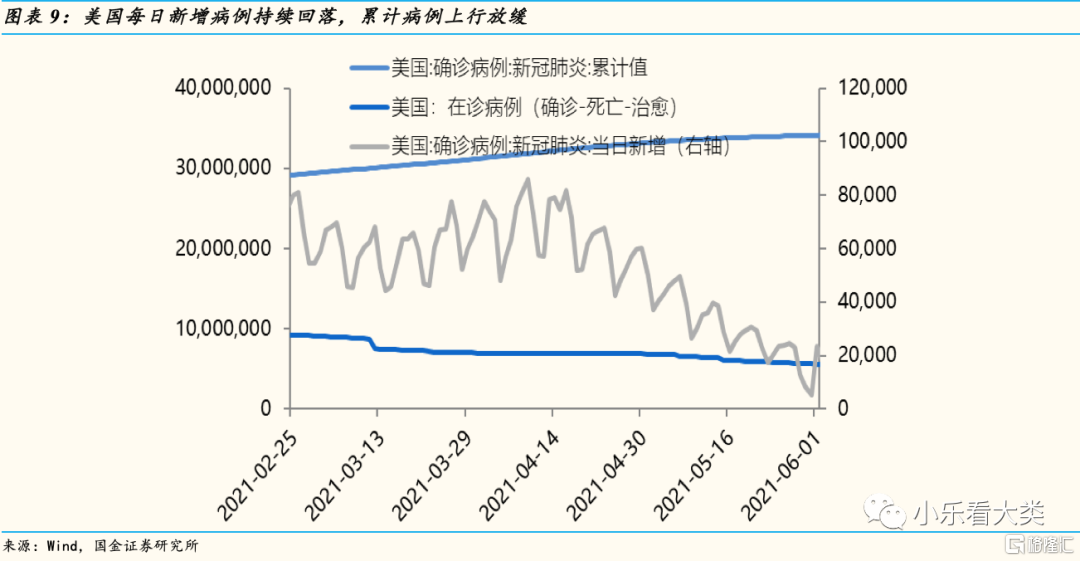

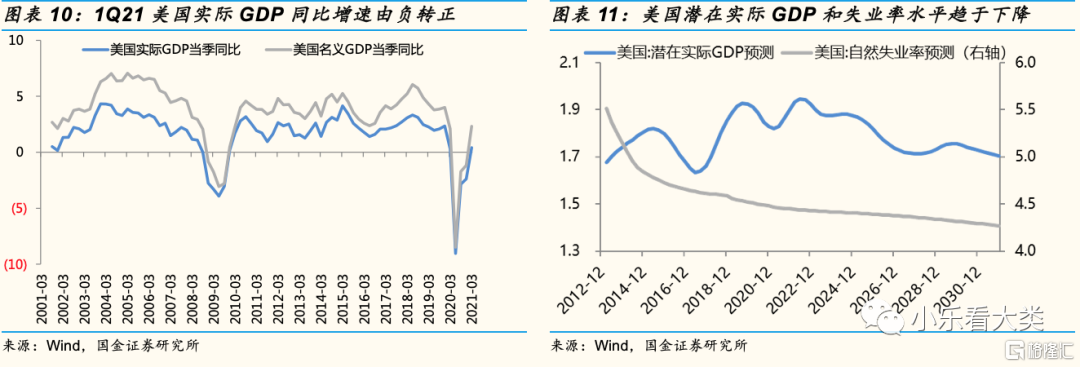

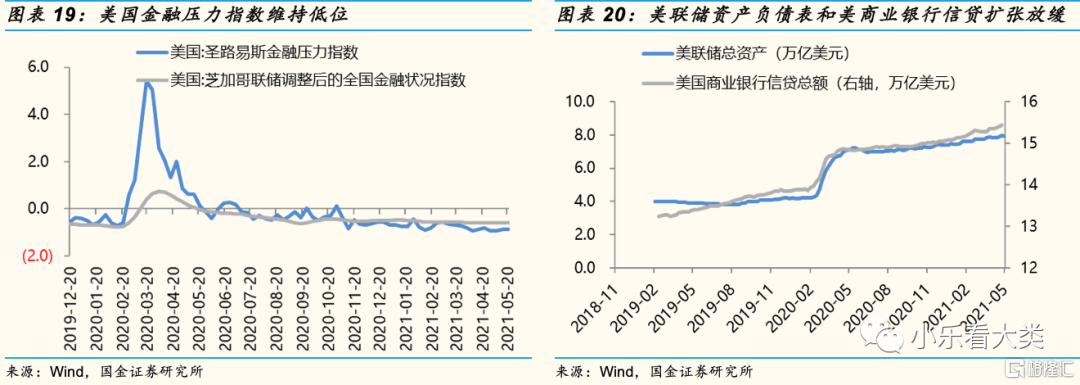

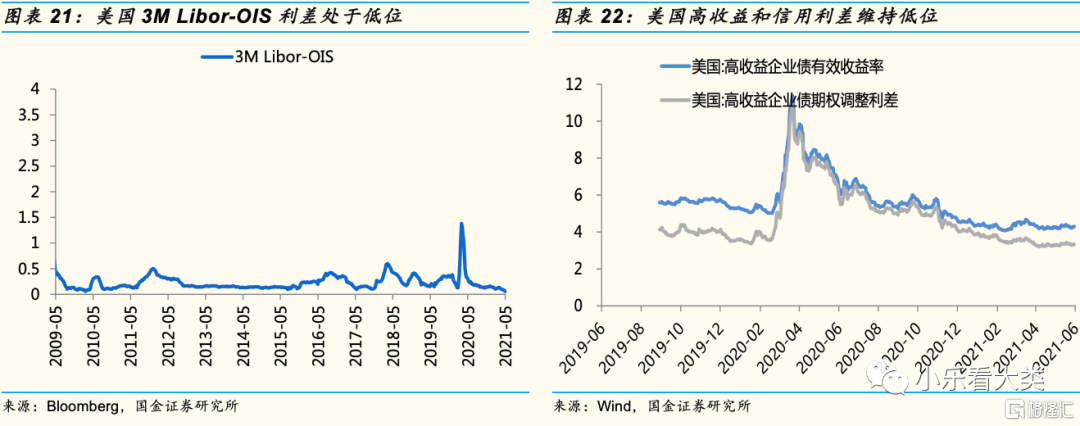

美国:新增病例从高点持续回落,经济复苏趋势不变。从疫情形势来看,美国新增确诊病例持续回落,累计病例上行放缓。1Q21美国实际GDP同比增速上升至0.41(前值-2.39%)、名义GDP同比增速上升至2.32%(前值-1.16%)。上周金融压力指数较前值小幅上升,Libor-OIS利差较上周收窄,高收益债收益率和信用利差较前值小幅回落,美联储资产负债表小幅下降。

中国香港:疫情控制较好,房地产市场火热。4月地产成交较上月大幅上升,成交金额同比124.91%(前值103.29%)。日本:疫情可控,4月商业销售额大幅上升。从贸易来看,4月日本出口同比37.96%(前值16.06%),出口同比大幅上升;进口同比12.79%(前值5.84%),较上月增幅扩大;4月日本商业销售额同比上升至11.80%(前值3.00%)。韩国:1季度GDP增速大幅上升,消费者信心指数持续回升。1Q21的实际GDP同比增速为1.8%,较前值的-1.2%大幅上升;5月消费者信心指数105.2(前值102.2),5月商业景气现况指数为88(前值为88)。

越南:疫情反复,拐点未见,但1季度GDP增速回升。越南1季度实际GDP同比4.48%(前值2.91%)。印度:当日新增病例回落,工业生产同比增速显著。3月印度耐用消费品同比为54.93%(前值6.65%),非耐用消费品同比为27.5%(前值-4.5%);工业产值同比22.4%(前值-3.4%),印度制造业产值同比为25.8%(前值-3.7%)。

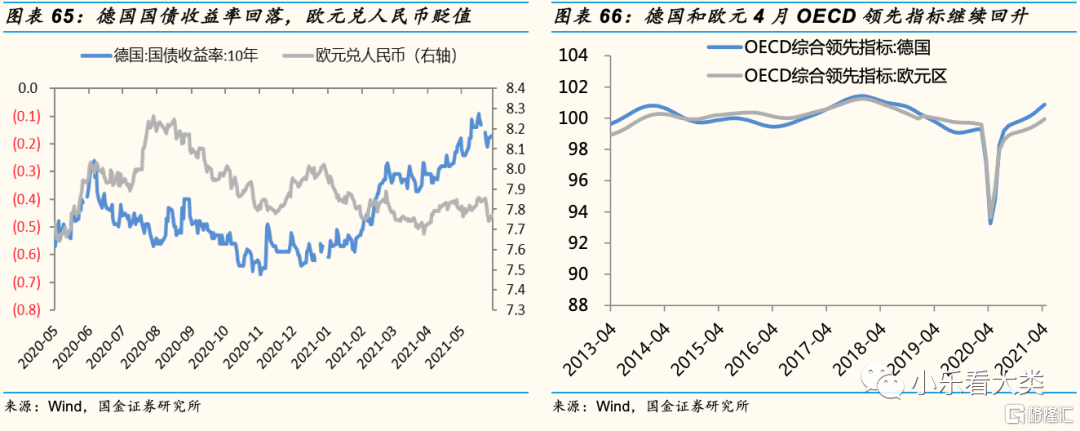

德国:进出口大幅攀升,消费者信心指数回升。德国1季度实际GDP同比为-3.3%(前值-2.3%),名义GDP同比为-1.15%(前值-1.55%)。3月,德国进口金额同比为24.95%(前值11.97%),出口金额同比为25.09%(前值9.65%),从中国进出口金额同比为53.25%(前值43.45%)。英国:疫情显著改善、进出口增速大幅回升。从疫情形势来看,英国当日新增病例趋向于零,但累计病例仍处于高位。4月,英国零售销售名义同比为43.40%(前值7.30%)。

澳大利亚:疫情有所反弹,但经济复苏趋势不变。澳洲1Q21名义GDP同比为3.74%(前值0.86%),实际GDP同比为1.08%(前值-0.76%)。1Q21澳洲工业生产指数同比为-1.59%(前值-2.85%),制造业生产指数同比为-0.44%(前值为-1.64%)。

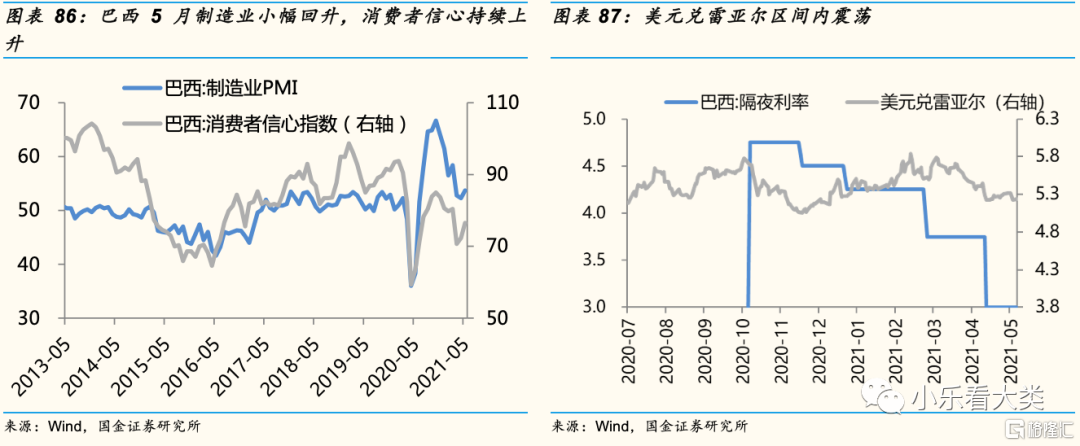

巴西:疫情相对稳定,1季度GDP增速大幅上升。5月份,巴西出口同比53.82%(前值50.51%)、进口同比65.30%(前值41.12%),制造业PMI小幅回升至53.70(前值52.30),5月消费者信心上升至76.50(前值72.30)。

风险提示:

疫情传播进一步加剧,全球经济陷入长期衰退,贸易全球化退潮

正文如下

引言:

随着海外疫情的变化,全球经济增长变化明显;对我国而言,不但需要防控输入型病例,还需要对冲外需变化带来的经济扰动。我们希望能够通过定期观察中国十大贸易伙伴的经济指标,来预判中国外需的变化。

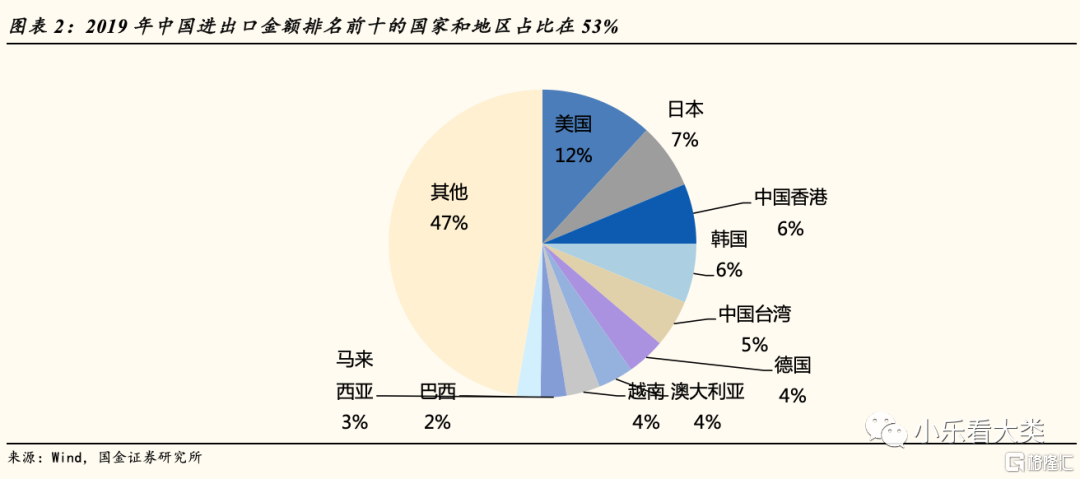

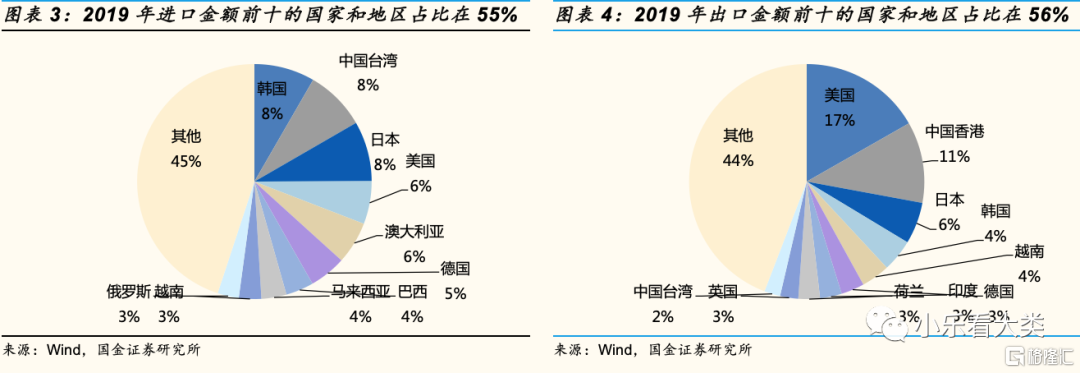

十大贸易伙伴的选择:我们综合2019年的进出口、出口和进口三项指标,并根据其地理位置和经济结构选取十个国家和地区作为我们的观察样本。这十大贸易伙伴分别是:美国、中国香港、日本、韩国、越南、德国、印度、英国、澳大利亚、巴西。

一、目前全球疫苗接种来看,以色列接种率较高,英国疫苗接种自愿率较高

从目前全球疫苗接种来看,以色列、英国和美国的疫苗接种率完成率较高。从至少接种过一剂COVID-19疫苗的人口占总人数比例看,以色列处于领先的位置,截至5月30日,根据Our World in Data 数据显示,以色列人口中至少接种过一剂COVID-19疫苗占总人口比例为63%,接下来依次为英国的57.8%、加拿大的56.9%、外蒙古的56.6%和智利的55%;从至少接种过一剂COVID-19疫苗的总人数来看,美国接种的人数较高,数据显示,美国至少接种过一剂COVID-19疫苗的总人数为163.73百万人,其次分别为印度的165.6百万人、巴西的45.08百万人和英国的39.26百万人;从完全接种COVID-19疫苗的人口占总人数的比例来看,开曼群岛占比最高为56.1%、其次分别为特克斯和凯科斯群岛的25.8%、新咯里多尼亚的14.1%和柬埔寨的11.7%;从完全接种COVID-19疫苗的总人数来看,美国接种人数最高为135.09百万、其次分别为印度43.07百万人、英国的25.33百万人和巴西的22.01百万人。

二、美国:新增病例从高点持续回落,经济复苏趋势不变

从疫情形势来看,美国新增确诊病例持续回落,累计病例上行放缓。

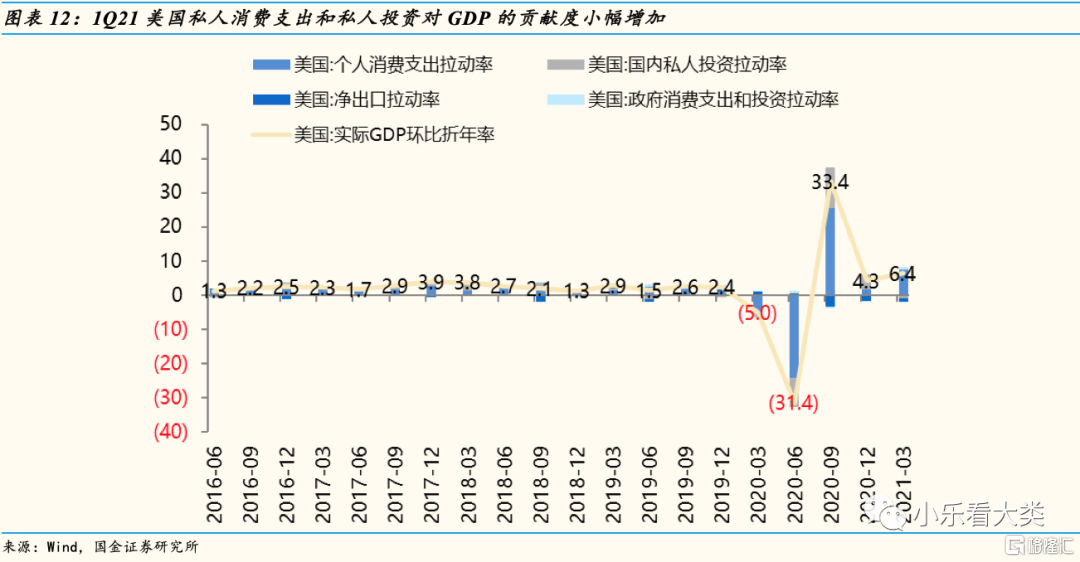

美国1Q21的GDP同比增速大幅回升。最新公布的数据显示,1Q21美国实际GDP同比增速上升至0.41%(前值-2.39%)、名义GDP同比增速上升至2.32%(前值-1.16%)。

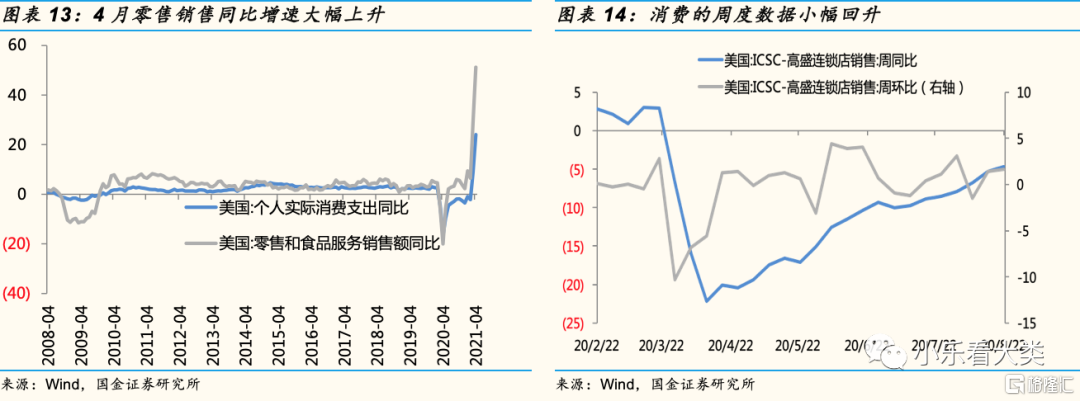

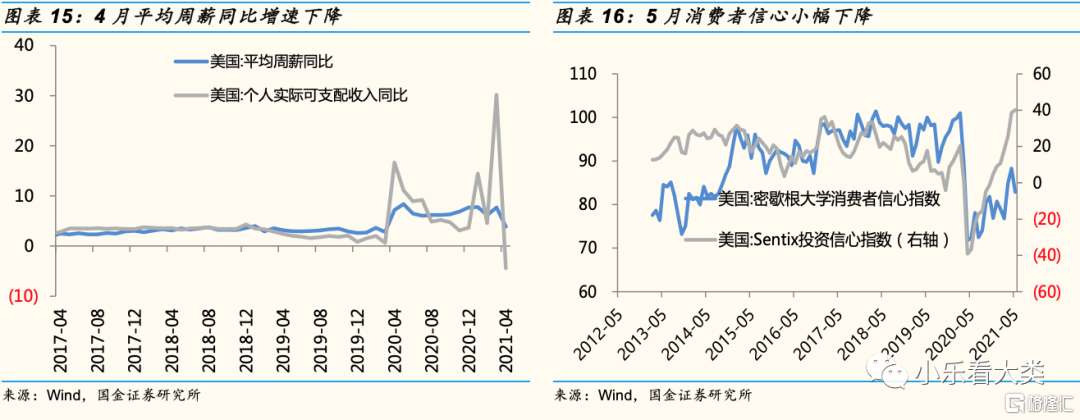

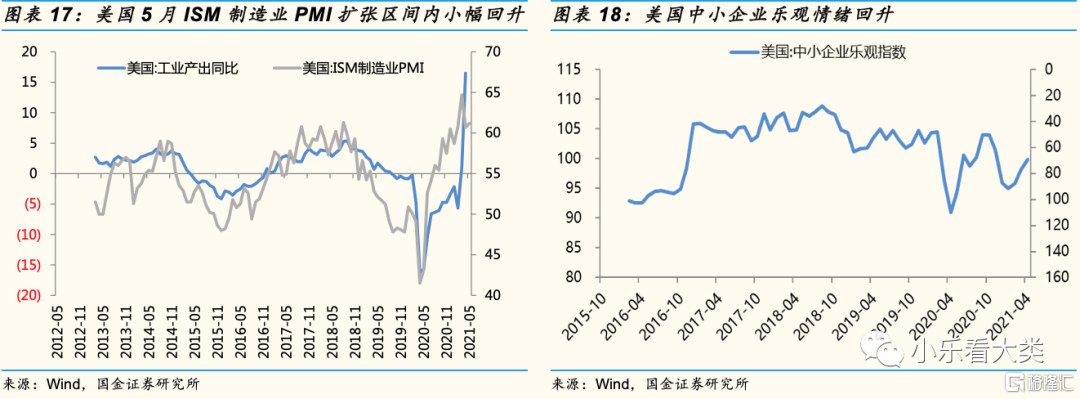

从消费来看,今年美国4月零售销售总额同比为51.22%(前值29.01%)。从投资和生产来看,今年美国5月ISM制造业PMI指数回升至61.20(前值60.70),今年4月工业产出同比为16.49%(前值1.04%)。今年4月中小企业乐观指数99.80(前值98.20)。

从金融来看,上周金融压力指数较前值小幅上升,Libor-OIS利差较上周收窄,高收益债收益率和信用利差较前值小幅回落,美联储资产负债表小幅下降。

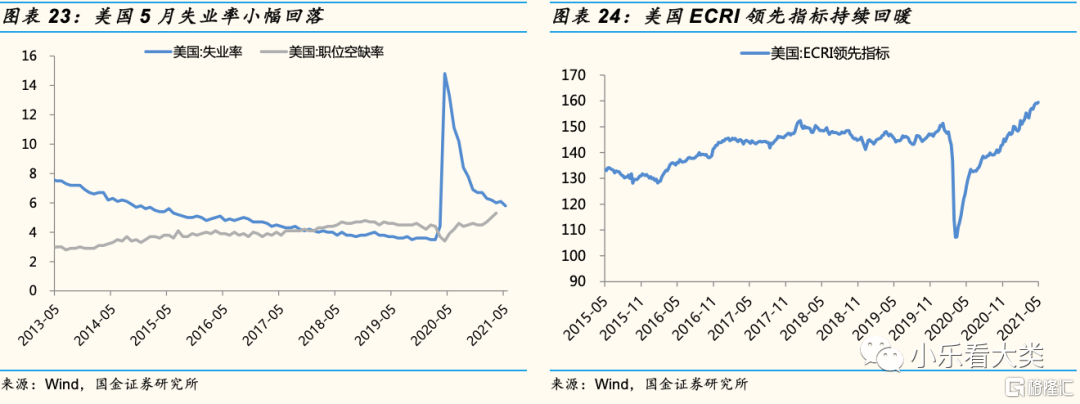

从劳动力市场来看,今年美国4月平均周薪同比为3.87%(前值7.69%),今年美国5月失业率为5.8%(前值6.1%),3月职位空缺数为5.3%(前值5.0%)。

整体来看,美国疫情逐渐转好,新增病例持续回落,美国经济逐渐复苏,但是后续需注意经济修复的可持续性。

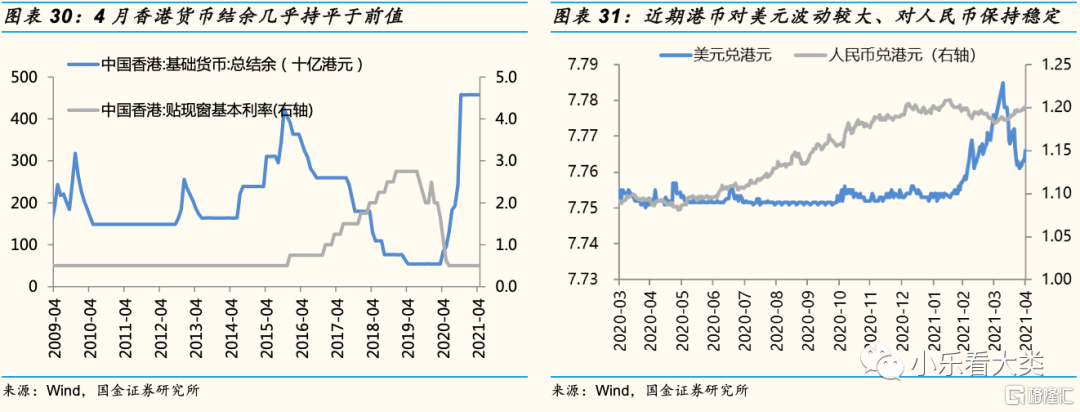

三、中国香港:疫情控制较好,房地产市场火热

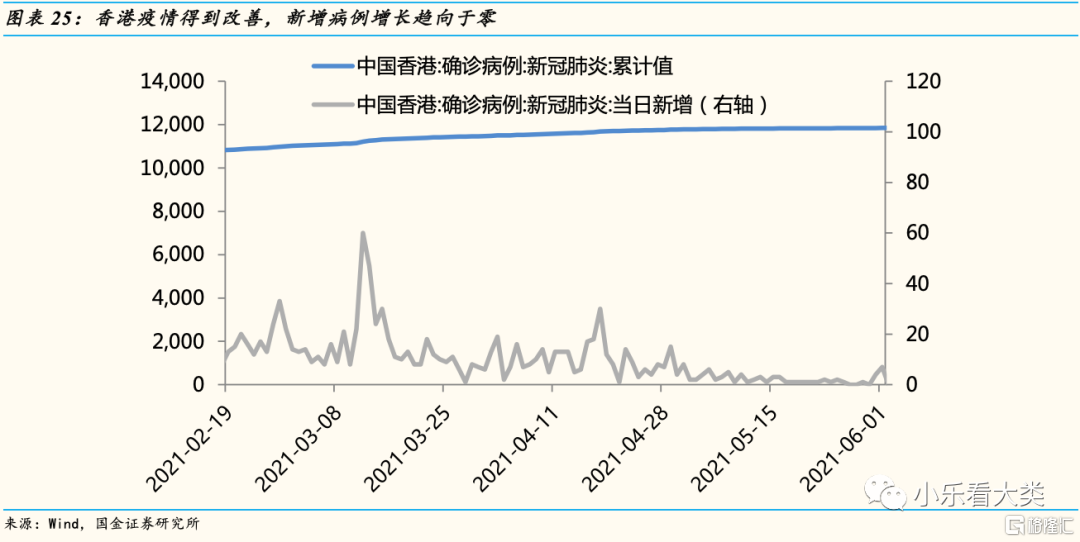

从疫情形势来看,香港当日新增从高点回落,但确诊病例累计值还未出现明显改善。

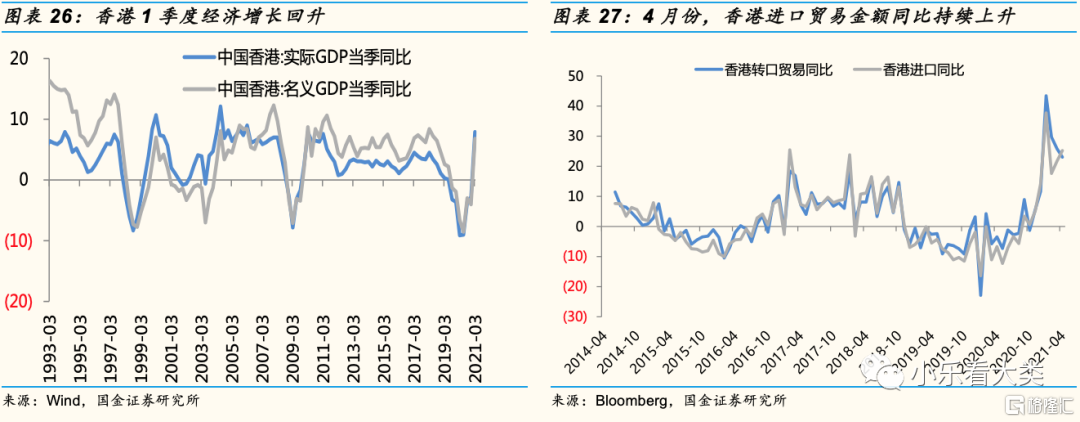

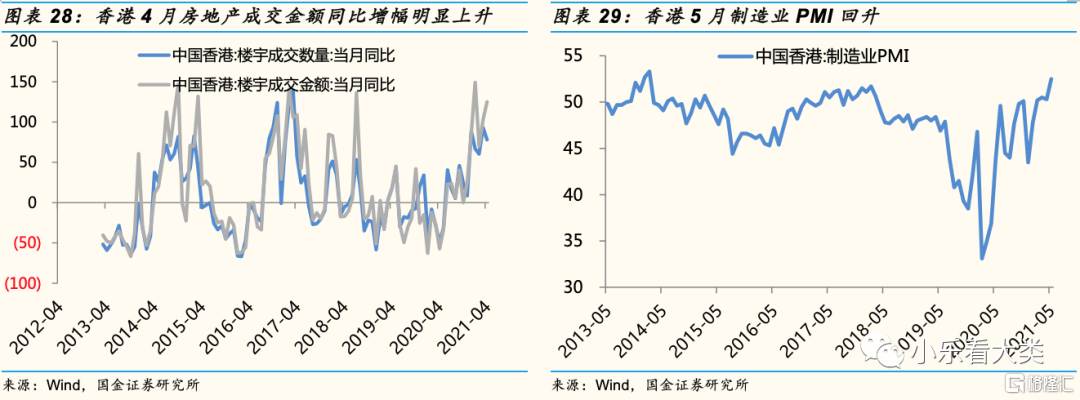

4月份,香港转口贸易金额同比有所回落,进口贸易金额同比持续上升。从实体数据来看,4月香港进口同比升至25.2%(前值21.7%),转口贸易同比回落至23%(前值25.8%)。4月地产成交较上月大幅上升,成交金额同比124.91%(前值103.29%);5月制造业PMI小幅回升至52.50(前值50.30)。从金融数据来看,4月基础货币回落至457.459百万港元(前值457.462百万港元),港元兑美元接近强方兑换保证水平。

四、日本:疫情可控,4月商业销售额大幅上升

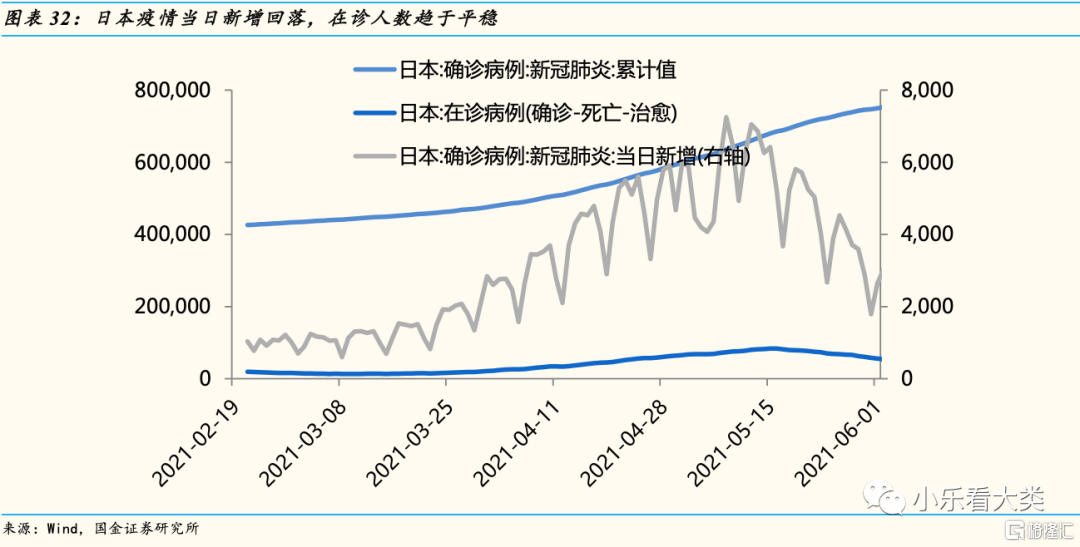

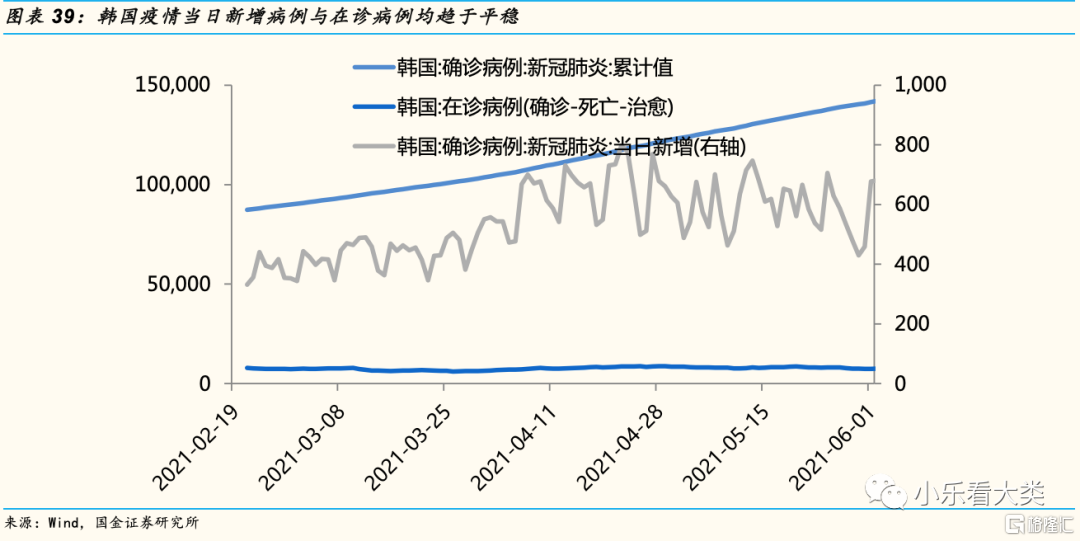

从疫情形势来看,日本疫情当日新增在4月经历上涨之后逐渐回落,在诊人数趋于平稳。

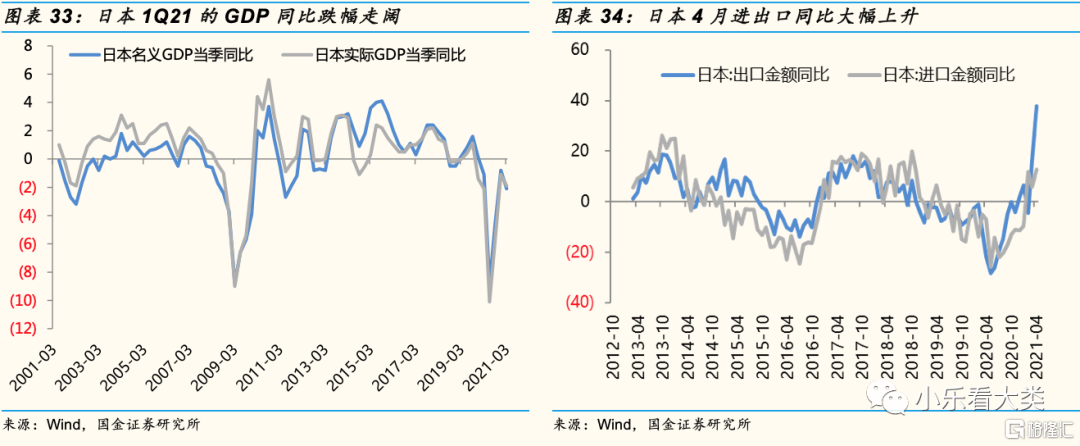

日本1季度名义GDP同比为-2.10%(前值-0.8%),实际GDP同比为-1.90%(前值为-1.10%)。

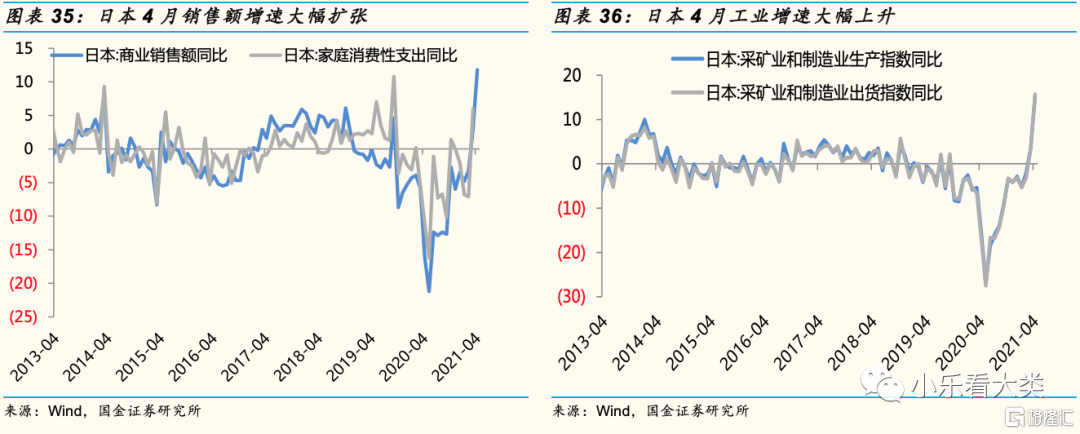

从贸易来看,4月日本出口同比37.96%(前值16.06%),出口同比大幅上升;进口同比12.79%(前值5.84%),较上月增幅扩大;4月日本商业销售额同比上升至11.80%(前值3.00%)。

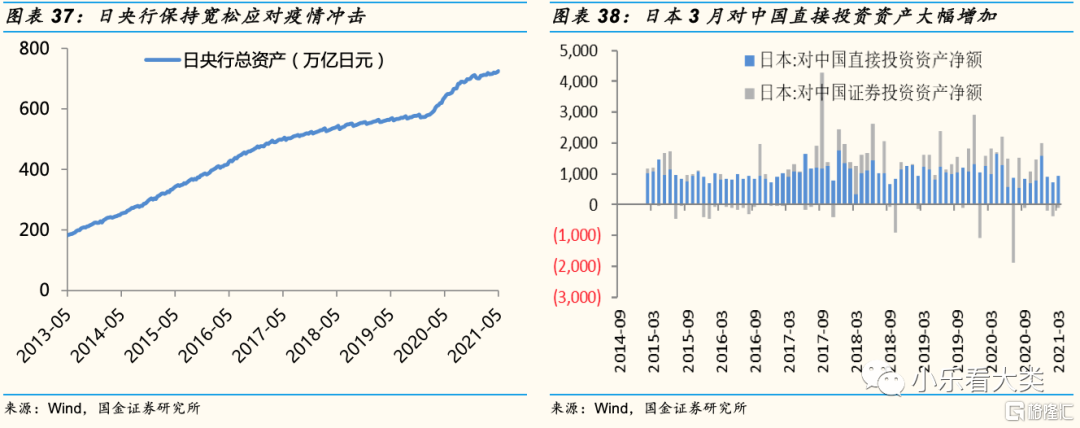

4月日本制造业和采矿业生产同比15.36%(前值3.43%)、出货同比15.67%(前值3.43%);日央行资产负债表规模近期有所回升。3月日本对中国直接投资资产以及证券投资资产较前值均大幅上升。

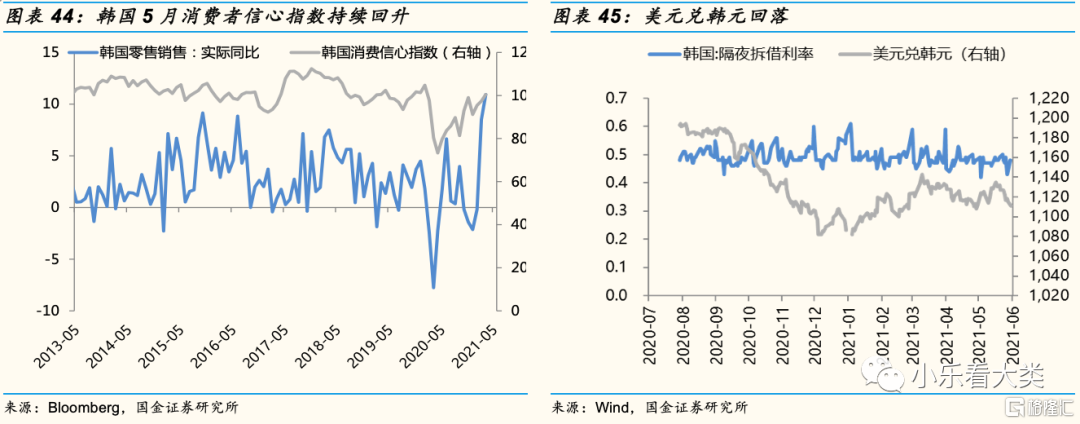

五、韩国一季度GDP增速大幅上升,消费者信心指数持续回升

韩国疫情当日新增病例与在诊病例均趋于平稳。

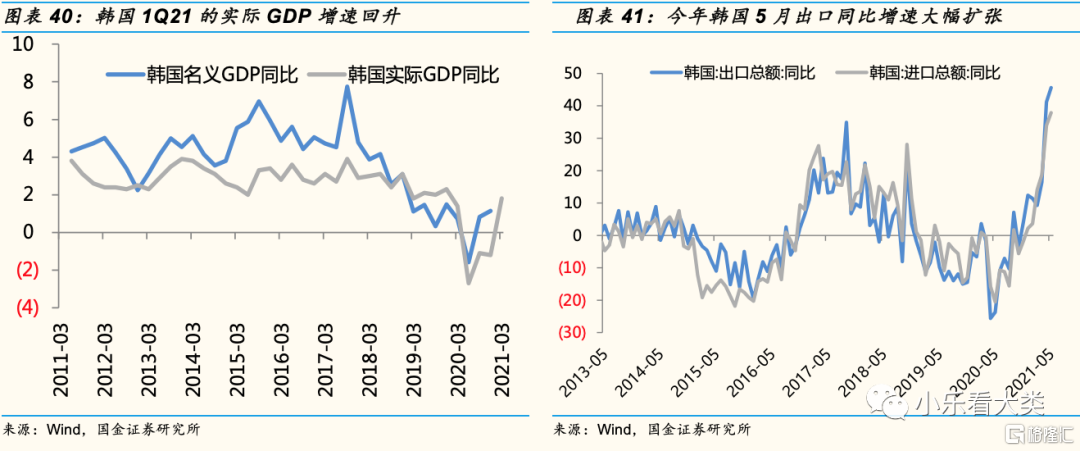

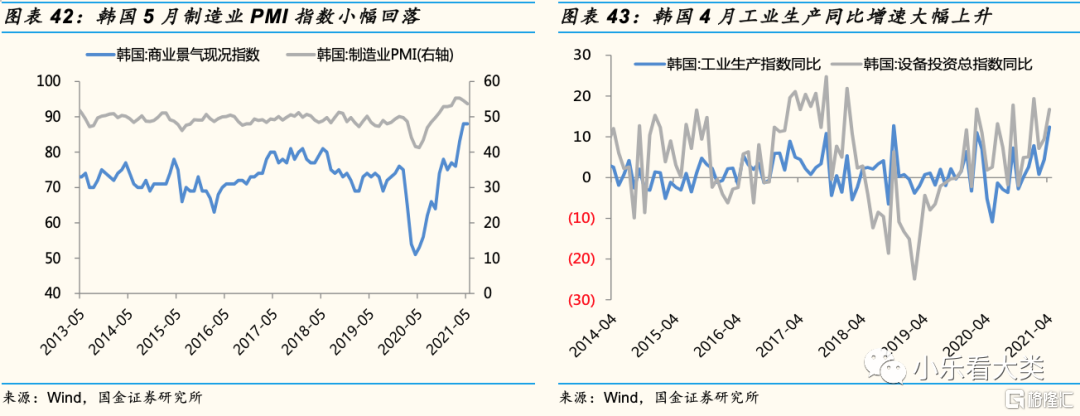

韩国公布1Q21的实际GDP同比增速为1.8%,较前值的-1.2%大幅上升;今年5月份,韩国出口同比45.60%(前值41.20%)、进口同比37.90%(前值33.90%)。今年5月制造业PMI为53.70(前值54.60)。今年4月韩国工业生产指数同比为12.40%(前值4.40%),设备投资总指数同比为16.75%(前值9.50%)。

4月韩国零售销售同比为8.63%(前值10.93%)。5月消费者信心指数105.2(前值102.2),5月商业景气现况指数为88(前值为88)。

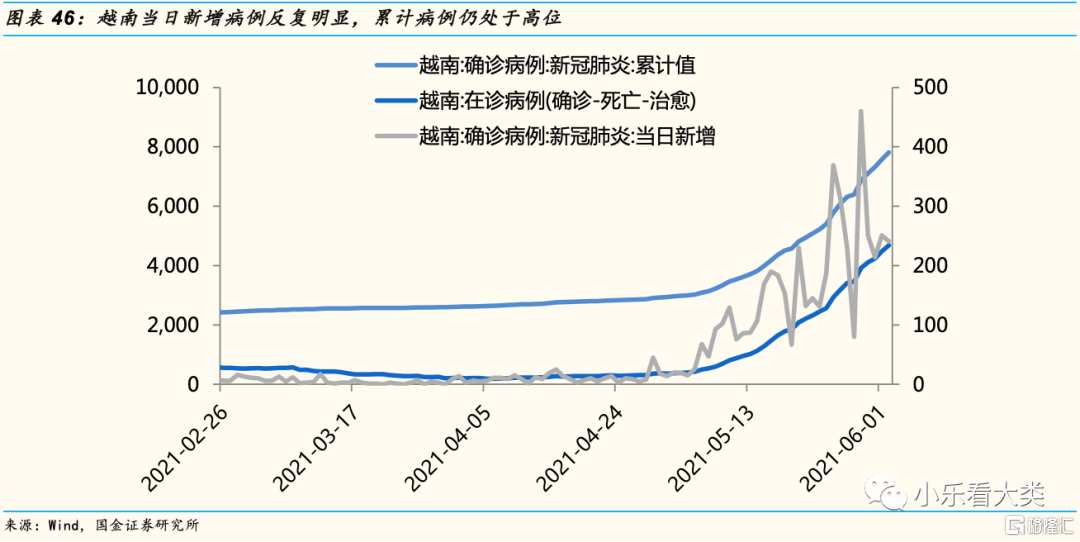

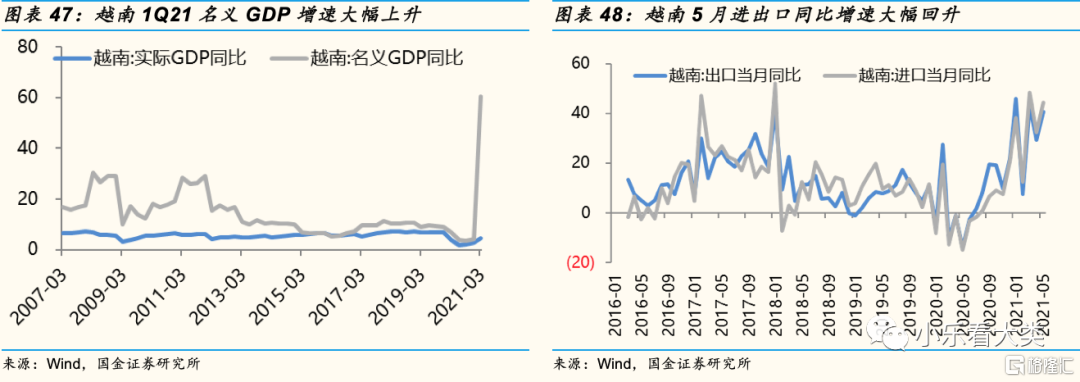

六、越南:疫情反复,拐点未见,但1季度名义GDP增速大幅回升

从疫情形势来看,越南当日新增病例反复明显,疫情拐点未见,累计病例仍处于高位。

越南1季度实际GDP同比4.48%(前值2.91%)、名义GDP同比60.49%(前值4.24%)。

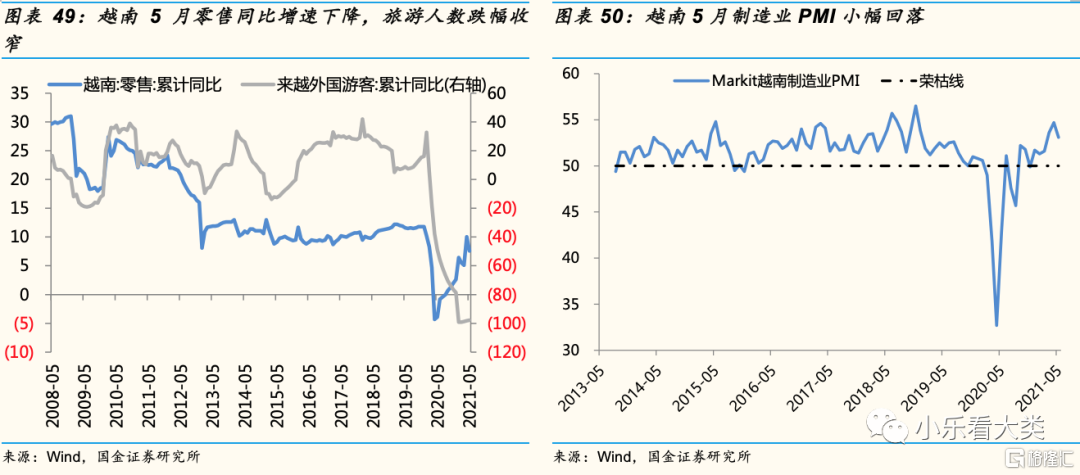

今年5月份,越南出口同比40.54%(前值29.44%)、进口同比44.33%(前值32.35%)。5月零售销售同比7.58%(前值10.02%),来越外国游客同比-97.80%(前值-98.18%),5月制造业PMI 为53.10(前值54.70)。

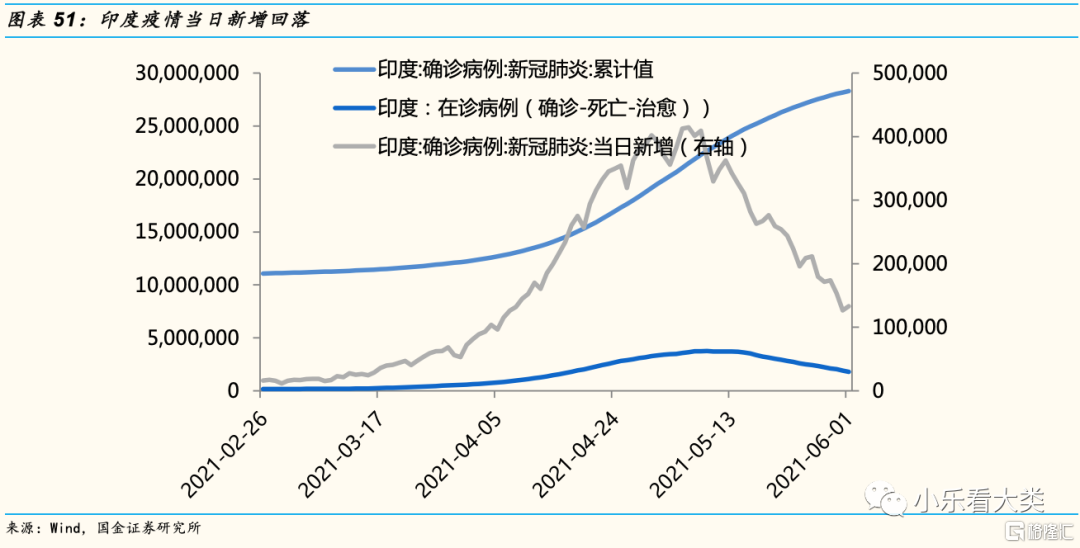

七、印度:当日新增病例回落,工业生产同比增速显著

从疫情形势来看,新增病例人数回落,但是累计病例仍然处于上行趋势。

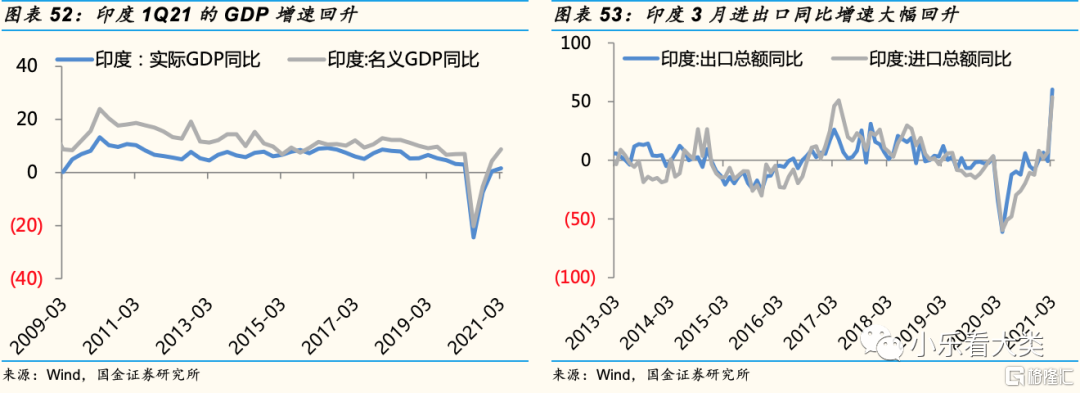

印度1季度实际GDP同比为1.64%(前值为0.46%),名义GDP同比为8.76%(前值4.31%)。

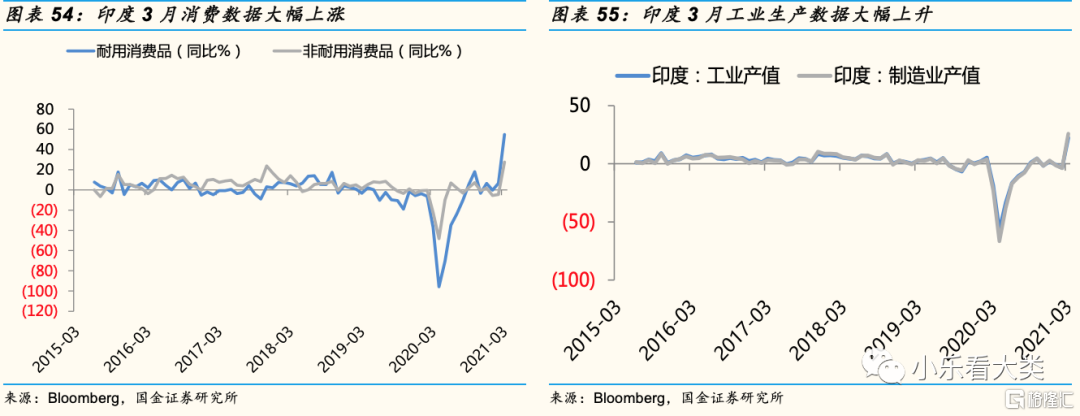

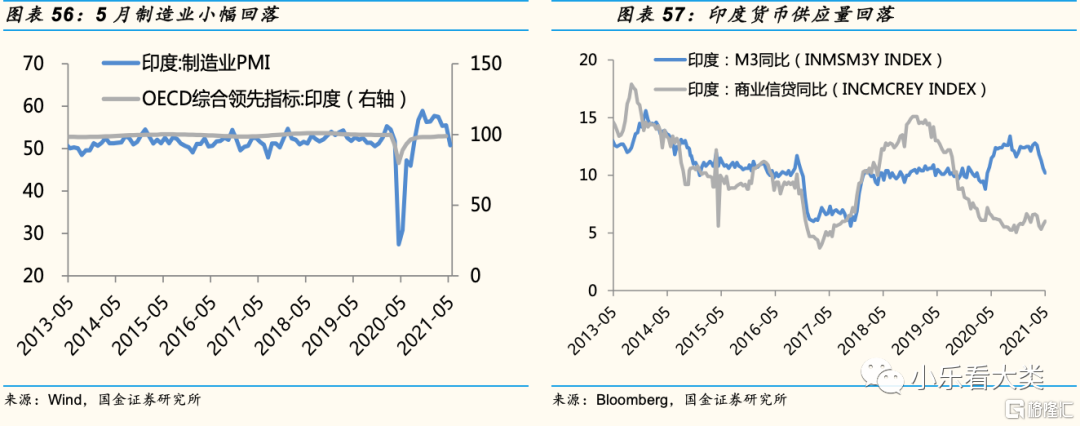

3月份,印度进出口数据大幅上涨,出口同比为60.29%(前值-0.81%),进口同比涨幅扩张至53.74%(前值6.96%)。3月印度耐用消费品同比为54.93%(前值6.65%),非耐用消费品同比为27.5%(前值-4.5%);印度工业产值同比22.4%(前值-3.4%),印度制造业产值同比为25.8%(前值-3.7%)。5月印度制造业PMI回落至50.8(前值55.50)。近期印度M3货币供应量同比回落。

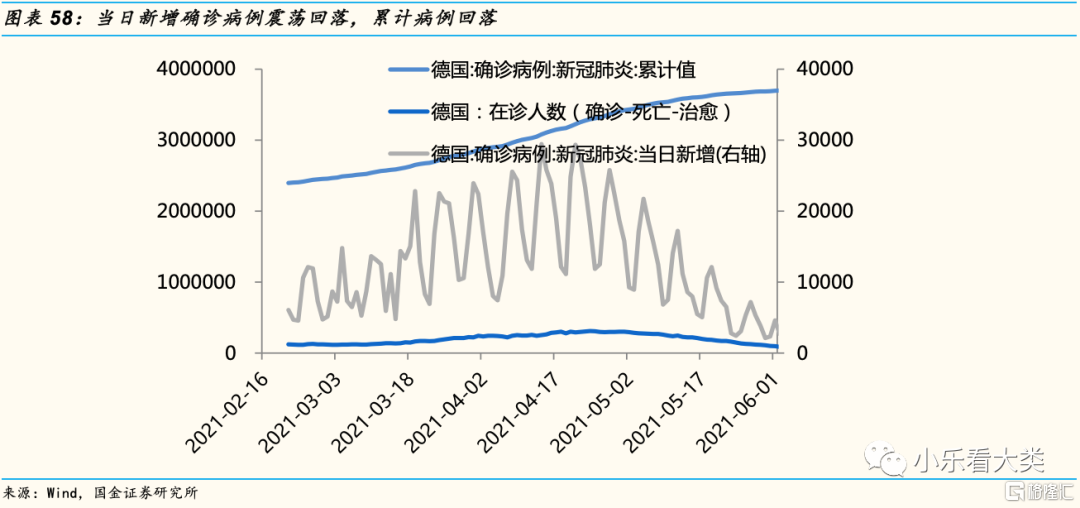

八、德国:进出口大幅攀升,消费者信心指数回升

从德国疫情来看,当日新增确诊病例震荡回落,累计病例回落。

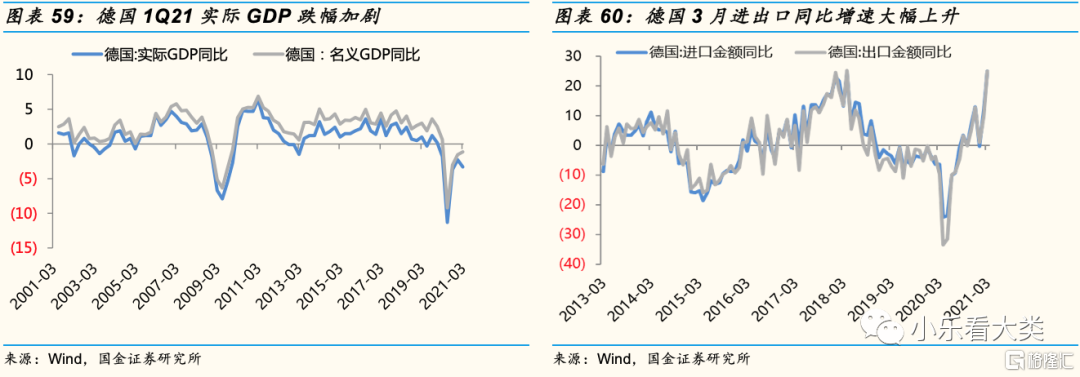

德国1季度实际GDP同比为-3.3%(前值-2.3%),名义GDP同比为-1.15%(前值-1.55%)。

3月德国进口金额同比为24.95%(前值11.97%),出口金额同比为25.09%(前值9.65%),从中国进出口金额同比为53.25%(前值43.45%)。

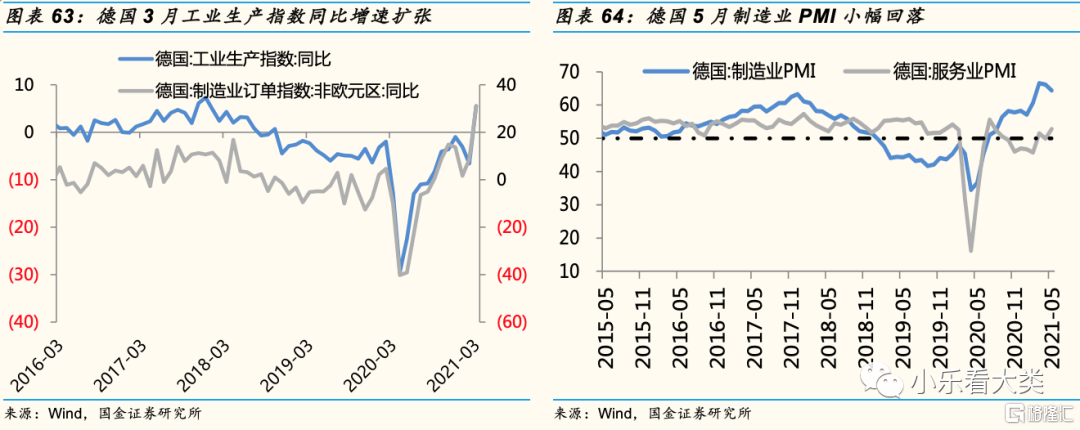

3月工业制造业指数同比录得5.50%(前值-6.60%),3月德国制造业订单同比为30.86%(前值8.63%);5月份,德国的制造业PMI下降至64.40(前值66.20)但服务业PMI上升至52.80(前值49.90)。

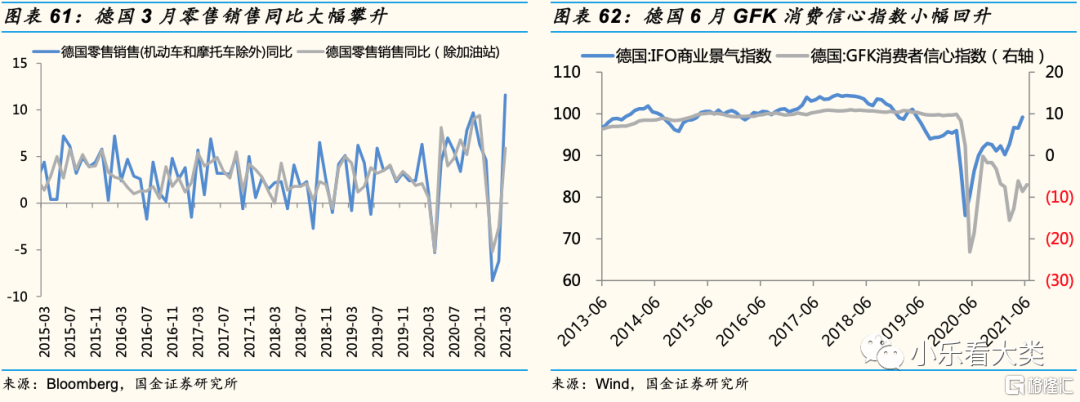

5月,IFO商业信心指数上升至99.20(前值96.60);3月德国零售销售同比上升到11.6%(前值-6.2%)。6月份,GFK消费者信心-7.0(前值-8.6)。4月OECD德国综合领先指标持续上升至100.87(前值100.62),欧元区综合领先持续上升至99.95(前值99.72)。

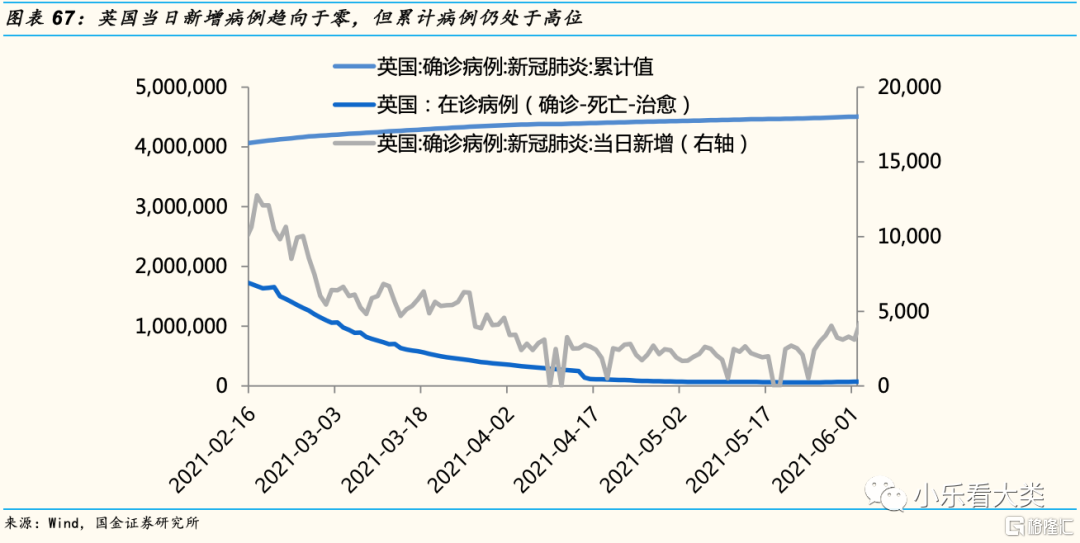

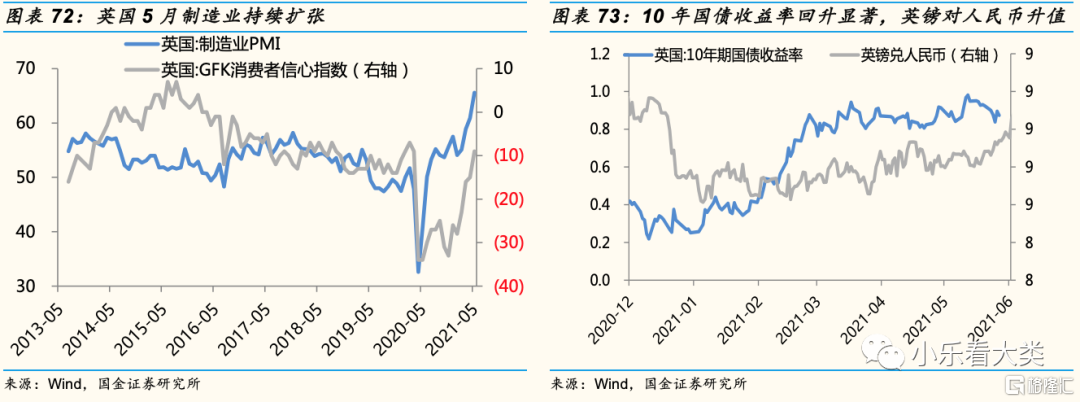

九、英国:疫情明显改善,进出口增速大幅回升

从疫情形势来看,英国当日新增病例趋向于零,但累计病例仍处于高位。

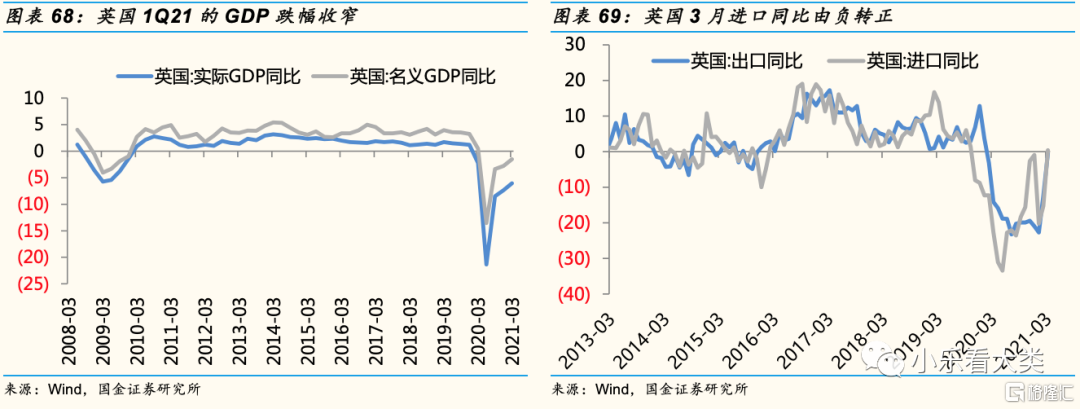

英国1季度GDP实际同比增速为-6.06%(前值-7.34%),名义GDP同比增速为-1.51%(前值-2.79%)。

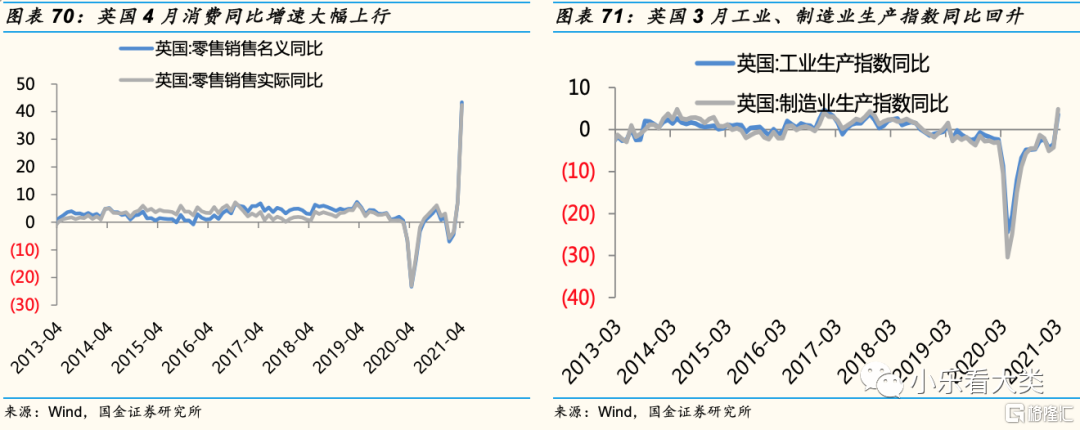

3月,英国出口同比为-0.50%(前值-12.33%),进口同比为0.40%(前值-15.22%)。3月英国工业生产指数同比由负转正升至3.57%(前值-3.48%),制造业生产指数同比由负转正升至4.84(前值-4.21%)。

4月,英国零售销售名义同比为43.40%(前值7.30%);5月份,英国制造业PMI上升至65.60(前值60.90)。5月,GFK消费者信心升至-9(前值-15);今年5月以来,10年期国债收益率在上行区间小幅波动,英镑兑人民币趋于稳定。

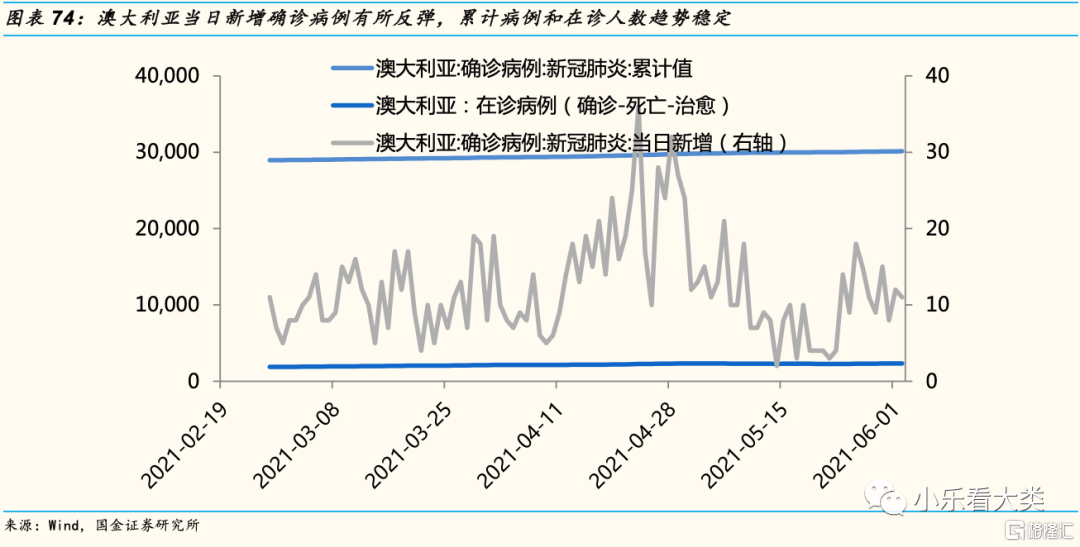

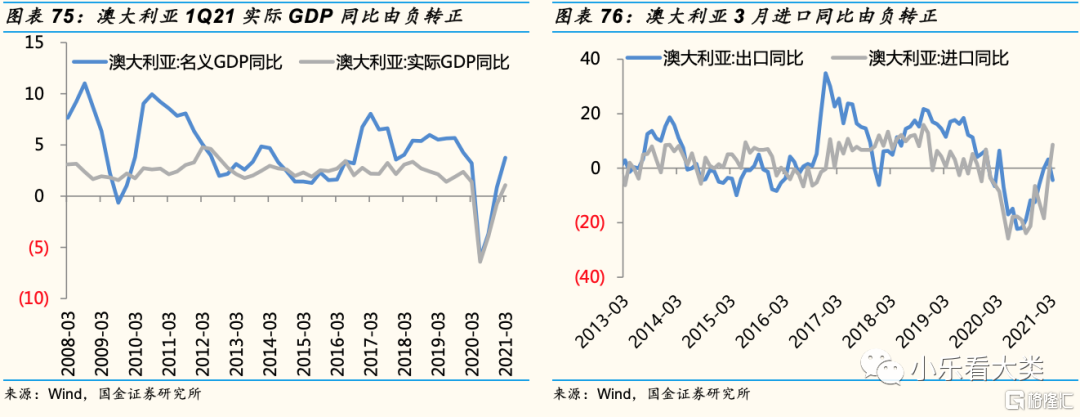

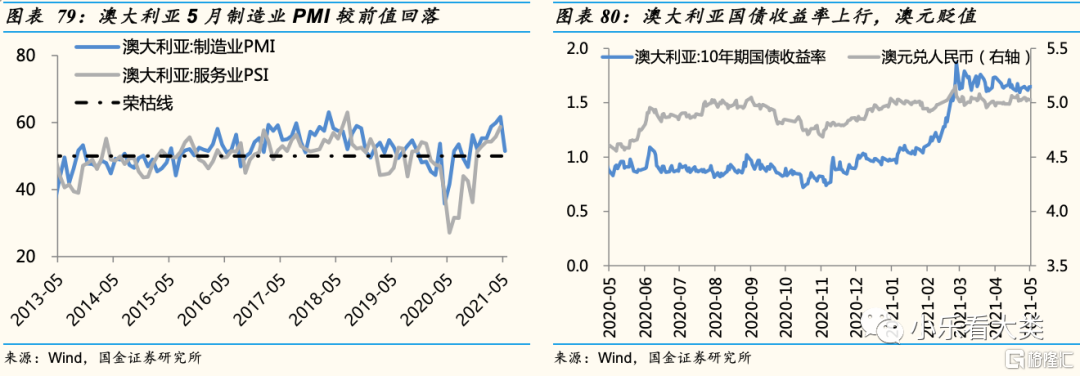

十、澳大利亚:新增病例有所反弹,但经济复苏趋势不变

澳大利亚当日新增病例反弹较为明显,累计病例和在诊人数趋势稳定。

澳洲1Q21名义GDP同比为3.74%(前值0.86%),实际GDP同比为1.08%(前值-0.76%)。

3月份,澳大利亚进口同比8.58%(前值-3.82%),出口同比-4.39%(前值3.19%)。

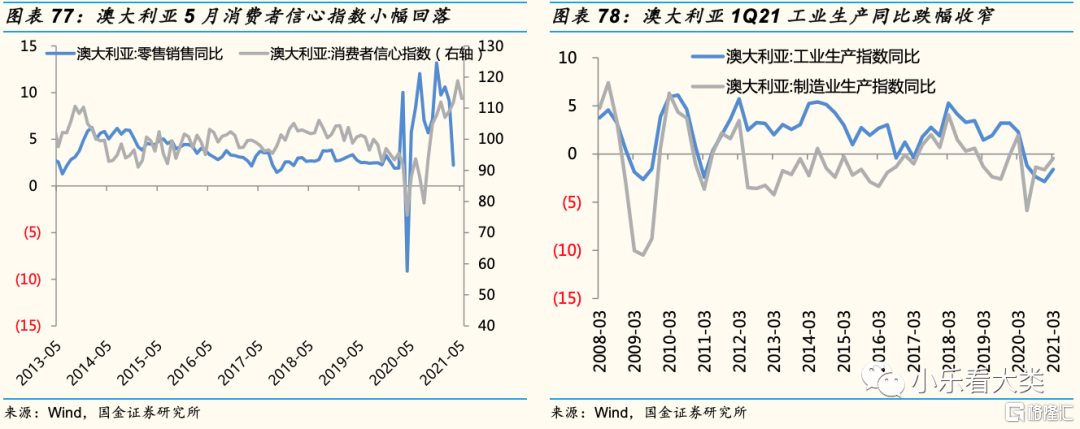

4月份,澳大利亚服务业PSI升至61.00(前值58.70),5月制造业PMI下降至51.50(前值61.70);消费者信心指数小幅回落至113.10(前值118.80)。1Q21澳洲工业生产指数同比为-1.59%(前值-2.85%),制造业生产指数同比为-0.44%(前值为-1.64%)。

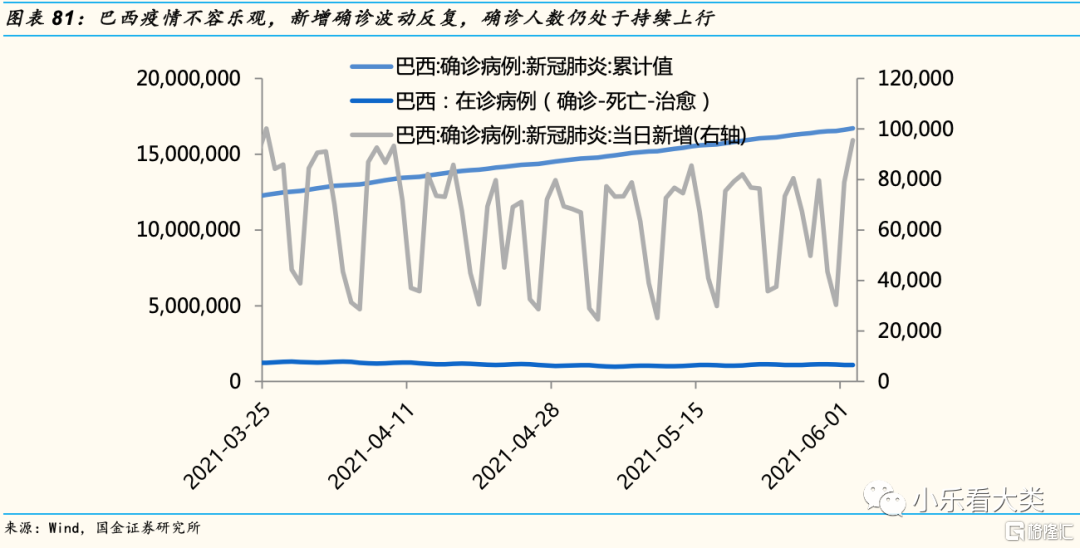

十一、巴西:疫情不容乐观但相对稳定,1季度GDP增速大幅上升

从疫情形势来看,巴西疫情虽然仍不容乐观但相对稳定,新增确诊波动反复,确诊人数仍处于持续上行。

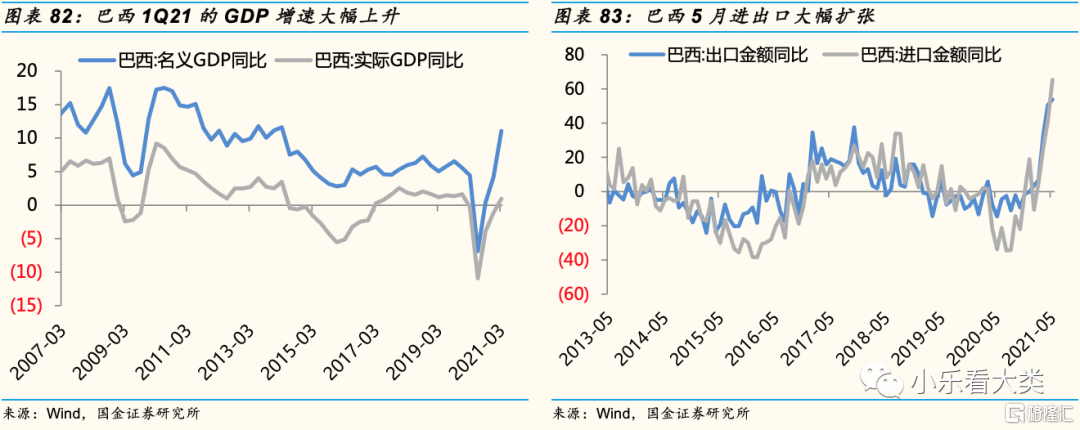

巴西1Q21名义GDP同比增速为11.07%(前值为4.19%),实际GDP同比增速为0.96%(前值为-1.14%)

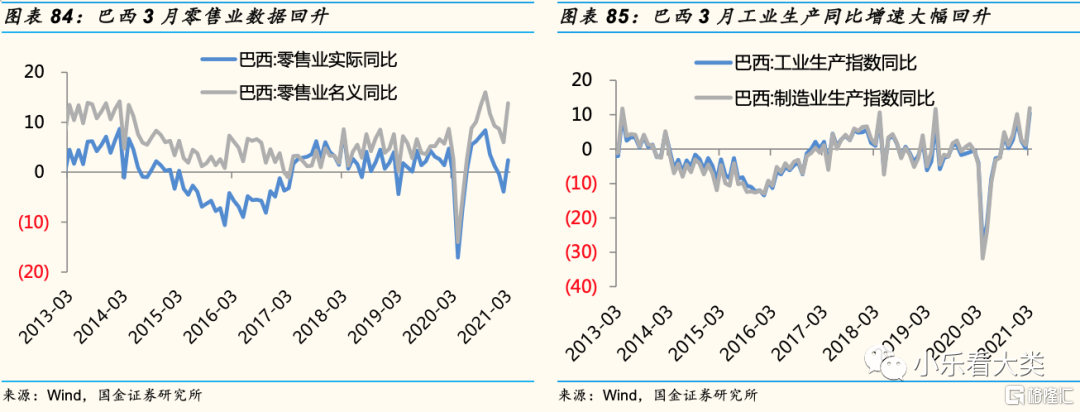

3月巴西零售业实际同比为2.4%(前值-3.9%)。3月巴西工业生产同比为10.50%(前值0.3%),巴西制造业生产同比为11.90%(前值1.20%)。

5月份,巴西出口同比53.82%(前值50.51%)、进口同比65.30%(前值41.12%),制造业PMI小幅回升至53.70(前值52.30),5月消费者信心上升至76.50(前值72.30)。

风险提示:

1. 疫情传播进一步加剧;

2. 全球经济陷入长期衰退;

3. 贸易全球化退潮。

More Content