本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

预计6月流动性缺口较5月明显缩小,但仍然需要关注月内的资金波动:超储率处于1%低位,同业存单到期压力较大、净融资额持续萎缩、回购成交金额临近警戒线。全月流动性缺口小,但月内资金面存在波动加大的风险。

资金面收紧担忧引发债市调整。在经济金融数据真空期,近两个工作日债券市场下跌明显背后是资金开始收紧。DR001创2月2日以来新高,DR00720日均值出现抬升迹象。如果说5月末资金面的边际收紧没有引发市场的担忧是因为市场将资金面波动更多地归因于季末因素,那么6月初资金面透露出边际收紧的迹象则引发了市场的普遍担忧。

6月流动性缺口料不大。从基础货币角度来考虑,货币发行、外汇占款影响较小,资金到期压力小幅增大。预计地方债供给温和加速,但6月是财政支出大月,财政存款减少利好流动性。预计6月份流动性缺口明显小于5月份。

警惕流动性缺口小、资金面波动大的风险。4月份超储率可能降至1.2%左右水平,5月或进一步下降至1%左右,低位运行的超储率使得银行间流动性环境整体处于偏紧的状态,对季节性、临时性因素的敏感度将有所提升。6月同业存单到期压力仍大而同业存单净融资额延续收缩,资金循环链条可能受阻。当前回购市场虽然并没有走到极端行情,但也需要警惕回购成交金额临近警戒线可能放大资金面波动的风险。

债市策略:近期债券市场在资金面收紧的担忧下出现大幅调整,我们测算6月份流动性缺口较小,但是超储率处于低位、同业存单续发压力下资金循环链条受阻、回购市场接近警戒线等可能导致资金面波动可能有所加大。导致这一轮调整的原因是资金面的波动而非资金利率中枢的明显抬升,预计止盈情绪之后短期债市仍将回归资产荒的逻辑。但是需要警惕的是三季度开始MLF利率到期会带来的资金面压力以及四季度经济增长动能放缓和海外货币政策收紧的风险。

正文

资金面收紧担忧引发债市调整

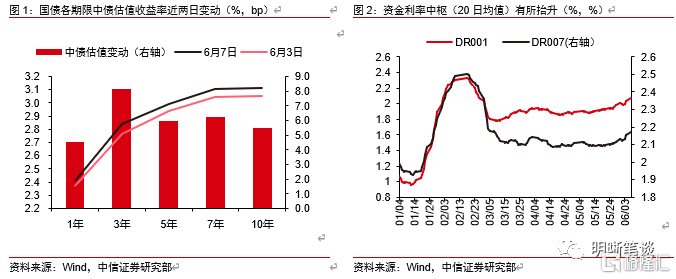

债券市场快速调整背后是资金面边际收紧。近两个工作日债券市场出现急跌,中债10年期国债到期收益率共上行5.5bp至3.11%,10年国债活跃券200016.IB收益率从3.085%上行5.5bp至3.14%,10年国债期货主力合约T2109两日累计下跌0.46%。短端利率方面,中债1年期国债到期收益率上行4.5bp至2.4116%,中债1年AAA同业存单到期收益率上行5bp至2.87%。在经济金融数据真空期,期货现货市场的连续大跌背后是资金出现收紧,跨月结束后资金利率继续回升,DR001最新收于2.31%,创2月2日以来新高;DR007则较6月3日上行22bp,20日均值虽然仍然低于政策利率2.2%,但近几日已经出现抬升迹象。

我们在《债市启明系列20210527—如何看待国债3%的约束?》提示需要警惕资金波动可能加大的风险,资金面波动加大因素逐步累积并逐步受到市场关注。5月底以来资金利率逐步上行,一方面是季末资金需求旺盛导致的银行间流动性边际收紧;另一方面是银行超储率降低背景下地方债发行有所提速,加之近期回购市场成交量持续抬升、股票市场上涨带动资金搬家、同业存单净发行规模走低等,共同导致了银行间流动性的缩减。此外,昨日正值银行缴准时点,进一步触发资金面收紧和短端利率上行。如果说5月末资金面的边际收紧没有引发市场的担忧是因为市场将资金面波动更多地归因于季末因素,那么6月初资金面透露出边际收紧的迹象则引发了市场的普遍担忧。

流动性缺口不大,但需警惕月内波动加大风险

地方发行节奏温和加速

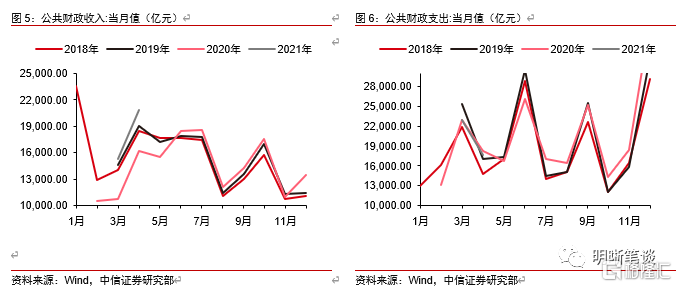

5月份起地方债发行节奏有所加快。1~4月地方债发行进度缓慢,一方面是2020年发行的专项债券规模较大,政策效应在一季度持续释放;另一方面是今年新增地方债务限额下发较晚,前两年专项债大规模发行也带来了资金闲置,加之优质项目不足、审批要求收紧等,都导致了债券发行相对缓慢。从专项债净融资额角度看,5月份专项债发行节奏已经明显加快。

预计后续专项债供给压力将逐步增大。实际上1~5月份新增地方政府专项债共发行5726亿元,完成全年34676亿元额度的16.51%,如果假设今年实际发行95%的限额规模,若专项债仍然在10月份前完成发行,则每月需发行约5400亿元;若专项债发行持续到年底,则后续每月需发行约3900亿元,均高于5月份发行的3520亿元。专项债发行预计集中在6~9月份,且供给压力逐步增大。

预计6月地方债总发行量约在6600亿元。通过梳理2018年到2020年每月的地方债发行节奏,可以看出往年地方债发行节奏集中在6-8月份。今年1-2月份无新增地方债发行,4月开始发行规模有复苏迹象,并逐步提速。从当前已经公布的地方政府债券发行计划看,6月已公布的地方政府债券总量在5700亿元左右,由于部分地方政府债券发行计划可能尚未披露,且5月推迟发行的地方债部分可能安排在6月发行,因此预计6月地方债发行总额约为6600亿元。

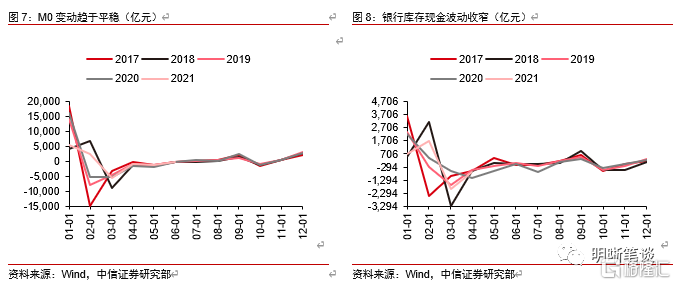

6月是财政支出大月,预计财政存款可能减少6000亿元左右。公共财政收入与支出来看,其季节性规律非常明显,季度首月通常是财政收入大月,而季末月的财政支出则较为强势,尤其是每年的6月和12月,都是典型的支出大月。疫情得到控制后,经济景气度回升,将为税收和土地收入提供增量,今年一季度的财政收入提升是显而易见的,后续有望延续;考虑到两会制定的赤字融资规模同样较大,且二季度开始支出已经出现反弹迹象,后续有望加速回升。中性估计下,预计6月财政存款可能减少6000亿元左右。

6月流动性缺口不大

从基础货币角度来考虑,货币发行、外汇占款影响较小,资金到期压力小幅增大。M0和银行库存现金进入4月份以后就基本消化了春节带来的波动,5月份之后M0和银行库存现金的变动规模就很小,推测在1000亿元左右,前月受春节影响导致预测偏差预计较小。外汇占款方面,虽然近期人民币升值环境下,股债两市都出现了外资的持续流入,但是外汇占款的变动仍然很小。资金到期压力方面,5月份共有2300亿元逆回购+MLF+国库现金定存到期,6月份则小幅增长至3200亿元到期。

预计6月流动性缺口不大,但要警惕全月缺口小、月内波动大的可能。由于今年地方债发行节奏难以预期,因而流动性缺口的预测难度加大。基于中性假设,预计6月份流动性环境较为平衡,流动性缺口在1000亿元左右。相比而言,5月份流动性缺口7000亿元~8000亿元,6月份全月流动性环境并不紧张。4月、5月流动性缺口大但资金面维持平稳甚至宽松,背后可能存在资金循环链条;虽然六月份流动性缺口不大,但是还需要警惕月内资金面波动性可能放大的风险。

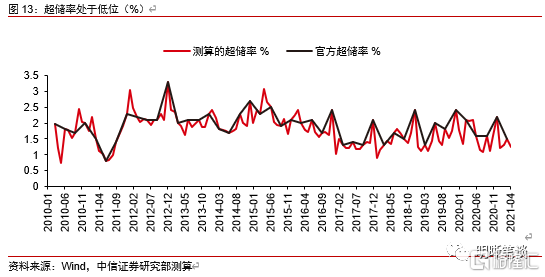

超储率处于低位

从基础货币和流动性缺口的角度测算,4月份超储率可能降至1.2%左右水平,明显低于2020年底和2021年一季度末。而根据我们的假设和测算,5月份超储率继续下行至1%上下。这也是5月末资金利率波动强于3、4月末的原因,而昨日缴准时点更显示了银行间资金面的收紧,也反映了银行超储率已经处于低位。由于6月流动性缺口较小,预计6月份超储率可能有所回升,但仍然是处于低位。低位运行的超储率使得银行间流动性环境整体处于偏紧的状态,对季节性、临时性因素的敏感度将有所提升。

同业存单到期压力仍大,净融资额缩小

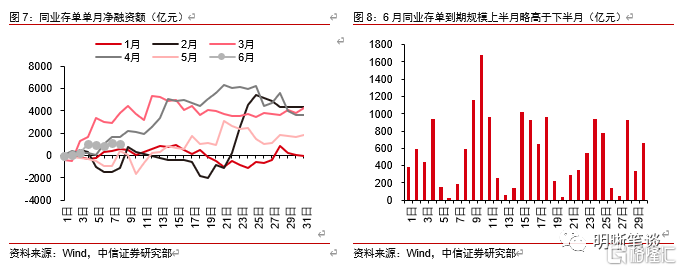

基础货币之外,前期从同业存单生发出的资金循环链条可能受阻。2月下旬开始同业存单发行明显放量并一直持续到3、4月份。银行加速发行同业存单,为政府债券发行做准备,但由于地方政府专项债发行节奏明显慢于预期,因此可能出现了银行发行同业存单、银行购买货币基金和理财产品等、货币基金和理财产品等再购买同业存单的“类空转”链条,派生出超额流动性。实际上,2月份同业存单利率仍然处于上行阶段,而3、4月份同业存单利率也并没有进入低级水平;进入5月份后同业存单利率继续下行,但银行同业存单发行却没有延续3、4月份的大幅净融资。进入6月后同业存单净融资额仍维持在较低水平,同业存单发行量的减少可能会使得前期的“类空转”链条受阻。

6月同业存单到期压力仍大。从同业存单到期规模上看,6月共有1.64万亿到期,与5月份到期量基本接近,全年来看仅低于3月和4月到期量,因而同业存单续作压力仍在。从月内到期节奏上看,上半月到期压力略高于下半月。在地方债发行有所加速、财政支出尚未下达的时间差内,上半月同业存单到期压力可能加大银行间资金面的波动性。

回购交易尚非极端情景

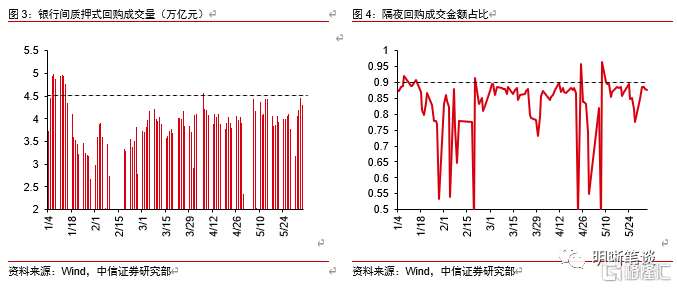

回购交易市场的结构显示当前债市杠杆并没有非常明显,但是也接近警惕红线。近两日隔夜质押式回购利率与7天质押式回购利率倒挂,反映了隔夜资金需求大、供给少。从历史上看,隔夜利率和7天利率倒挂后资金面都将面临收紧。但从隔夜回购占比看,当前隔夜回购成交量占比在88%左右,并未触及90%警戒线;从质押式回购成交金额看,6月份以来质押式回购成交金额快速回升至4万亿以上,6月3日已经非常接近4.5万亿警戒红线。近两日质押式回购成交金额有所下滑,但仍然需要警惕质押式回购成交量接近警戒线时市场波动的加大。

总体而言,从基础货币角度测算超储率和流动性缺口,推断当前超储率已经接近1%低位,预计后续亦将维持偏低水平运行;随着地方债的发行提速和财政支出的集中投放,6月流动性缺口较5月明显缩小,但仍然需要关注月内的资金波动。一方面是同业存单到期压力较大,同业存单净融资额的持续萎缩可能导致前期资金循环链条受阻;另一方面是当前回购市场虽然并没有走到极端行情,但也需要警惕回购成交金额临近警戒线可能放大资金面波动的风险。虽然我们在《债市启明系列20210507—央行100亿操作惯例的终局是什么?》中预计央行最终会加大公开市场投放规模,但这也意味着资金面将出现边际收紧。

债市策略

近期债券市场在资金面收紧的担忧下出现大幅调整,我们测算6月份流动性缺口较小,但是超储率处于低位、同业存单续发压力下资金循环链条受阻、回购市场接近警戒线等可能导致资金面波动可能有所加大。导致这一轮调整的原因是资金面的波动而非资金利率中枢的明显抬升,预计止盈情绪之后短期债市仍将回归资产荒的逻辑。但是需要警惕的是三季度开始MLF利率到期会带来的资金面压力以及四季度经济增长动能放缓和海外货币政策收紧的风险。

市场回顾

利率债

资金面市场回顾

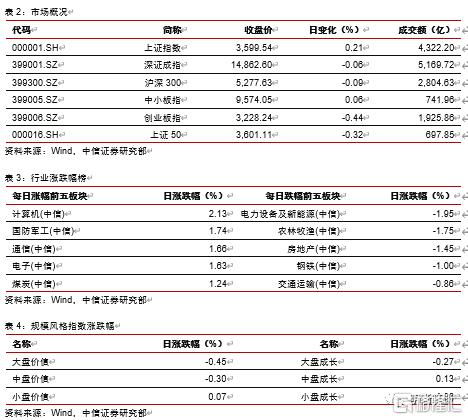

2021年6月7日,银存间质押式回购加权利率大体上行,隔夜、7天、14天、21天和1个月分别变动了33.17bps、11.23bps、6.37bps、-0.28bps和8.43bps至2.18%、2.17%、2.14%、2.09%和2.28%。国债到期收益率整体上行,1年、3年、5年、10年分别变动1.82bps、3.34bps、1.97bps和1.75bps 至2.41%、2.84%、2.99%和3.11%。上证综指上涨0.21%至3599.54点,深证成指下降0.06%至14862.60点,创业板指下降0.44%至3228.24点。

央行公告称,为维护银行体系流动性合理充裕,2021年6月7日以利率招标方式开展了100亿元7天期逆回购操作。

流动性动态监测

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加21321.37亿元,外汇占款累计下降8025.20亿元、财政存款累计增加21581.4亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

可转债市场回顾

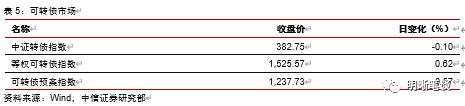

6月7日转债市场,中证转债指数收于382.75点,日下跌0.10%,可转债指数收于1525.57点,日上涨0.62%,可转债预案指数收于1237.73点,日上涨0.57%;平均转债价格127.30元,平均平价为104.11元。365支上市交易可转债,除华安转债、航信转债停牌,183支上涨,3支横盘,177支下跌。其中赛意转债(5.22%)、双环转债(4.21%)和凯发转债(4.11%)领涨,盛屯转债(-4.17%)、鸿达转债(-3.66%)和特一转债(-3.56%)领跌。360支可转债正股,203支上涨,14支横盘,143支下跌。其中双环传动(9.43%)、蓝盾股份(7.69%)和佳力图(7.64%)领涨,长青集团(-8.84%)、特一药业(-6.50%)和灵康药业(-5.21%)领跌。

可转债市场周观点

上周转债市场小幅收涨,结构分化有所加剧,市场情绪边际回落。从结构来看,中小市值标的表现则延续了前期的强势,周期也有所反弹,市场并不缺乏机会。

我们在近期周报中重点强调了从alpha的视角去选择相关标的,虽然市场机会层出不穷,但是波动增大的同时板块之间的轮动也增快,踩好节奏尤为重要。大方向上,我们仍旧建议重点聚焦在高弹性的标的上,此类标的在市场波动加剧的背景下具有更高的效率。短期来看成长风格略占优势,同时可以进一步布局成本端压制改善的制造业板块。

顺周期虽然短期仍有部分板块表现出色,但落脚到转债市场的机会持续收缩,核心逻辑在既具备供给约束限制,同时需求具有中长期逻辑的相关品值得参与,重点在有色、化工、农产品、黑色系等几大方向中的部分品种。

随着全球经济的修复,疫情退出交易逻辑进一步强化,后续随着海外疫情的进一步缓和,这一逻辑仍旧有着非常明确的潜在利好刺激。需要指出的是扰动并不改变趋势,这一趋势下我们建议进一步关注后续消费端的修复持续性,可以逐步逢低布局消费方向的转债。

从业绩成长性的角度出发,我们在过去数周周报中反复提示从成本叠加需求的角度关注到高端制造业板块。当下全球疫情的结构性不均衡可能会进一步提升制造业的盈利弹性,海外部分发展中国家的疫情控制效果远弱于发达国家,会冲击这些经济体在全球产业链分工中的地位,而作为“全球工厂”的中国制造业可能会迎来更多的转移需求,主要逻辑方向从国产替代与技术升级两大角度去考察,以及出口占比较高的方向,建议重点关注汽车零部件、新能源、TMT、医药工业等板块。

高弹性组合建议重点关注东财转3、精达转债、韦尔(彤程)转债、欣旺转债、奥佳转债、火炬转债、福20(太阳)转债、恩捷转债、比音转债、美诺转债。

稳健弹性组合建议关注苏银转债、星宇转债、南航(海澜)转债、双环转债、旺能转债、骆驼转债(九洲转2)、利尔转债、永冠转债、海亮转债、旗滨转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

More Content