本文来自格隆汇专栏作家:管涛

要点

财政货币刺激、疫情大流行令自然人流动受阻、市场信心受挫等,是影响2020年美国国际收支状况的重要因素。预计2021年疫情对美国国际收支的影响还将继续存在。

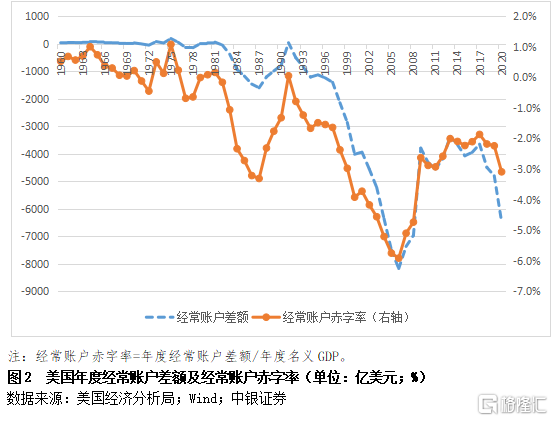

长期以来,美国国际收支结构都是经常账户逆差、资本账户(含净误差与遗漏)净流入,储备资产窄幅波动。2020年,美国国际收支继续延续了这种自主平衡的结构,但受应对疫情的财政货币因素影响,经常账户赤字进一步扩大。2021年疫情对美国国际收支的影响仍不容忽视。

2020年美国经常账户赤字进一步扩大

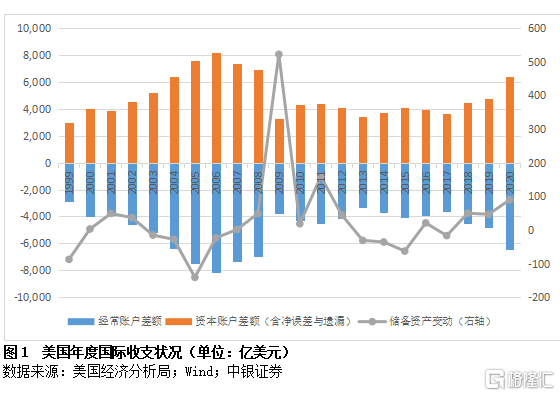

2020年,经常账户逆差6472亿美元,较上年增加1670亿美元,增长35%;与名义GDP之比为3.1%,较上年提高了0.9个百分点。其资本账户顺差为6382亿美元,增加1627亿美元,增长34%(见图1和图2)。

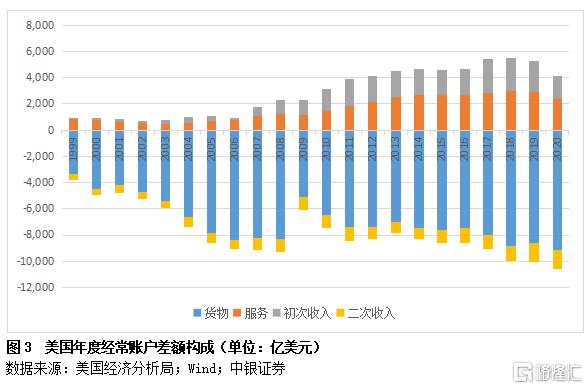

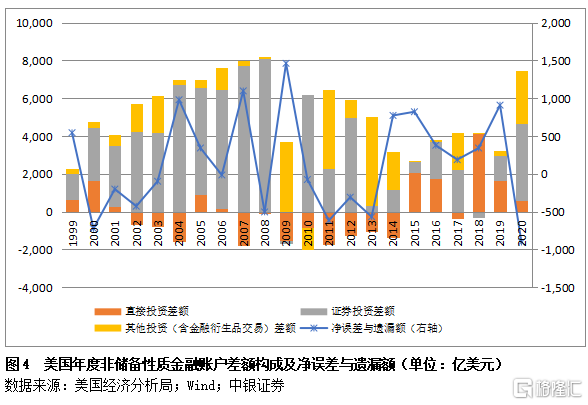

从交易性质看,三大主要构成项目对美国经常账户逆差扩大的贡献大致为三三开,其中:货物贸易逆差扩大512亿美元,贡献了31%;服务贸易顺差减少536亿美元,贡献了32%;初次收入(包括投资收益和职工报酬)顺差减少548亿美元,贡献了33%(见图3)。证券投资和其他投资等短期资本净流入是美国资本净流入增加的主要来源,直接投资净流入为负贡献。其中:直接投资净流入591亿美元,较上年减少1040亿美元;证券投资净流入4098亿美元,增加2763亿美元;其他投资(含金融衍生品交易)净流入2770亿美元,增加2501亿美元。此外,净误差与遗漏为负值903亿美元,较上年减少1812亿美元,对当期资本净流入增加也是负贡献(见图4)。

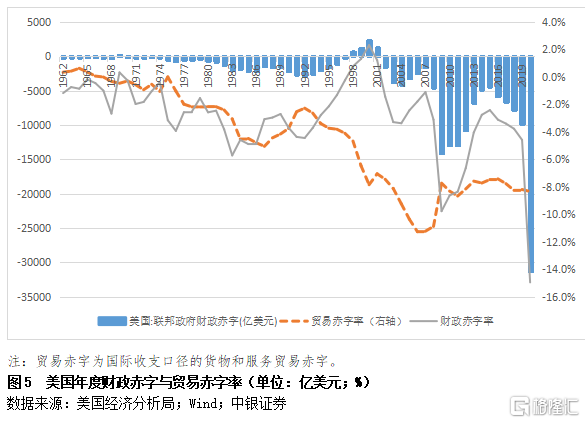

上世纪八十年代以来,美国就存在财政与贸易赤字并存的“双赤字”现象(见图5),联邦政府财政赤字扩大是美国货物和服务贸易赤字增加的重要原因。如1962至1985年(广场协议之年)为正相关0.764,1998至2008年(全球金融海啸爆发之年)为正相关0.612,2010至2019年(本次疫情暴发前夕)为正相关0.813。

财政货币刺激是影响美国国际收支状况的主要因素

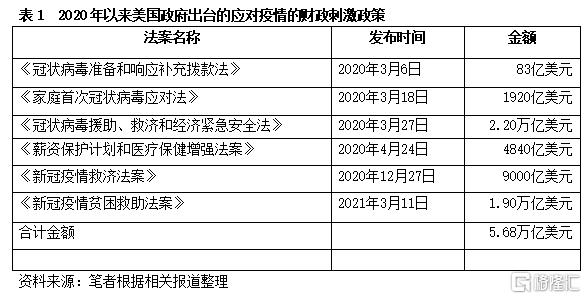

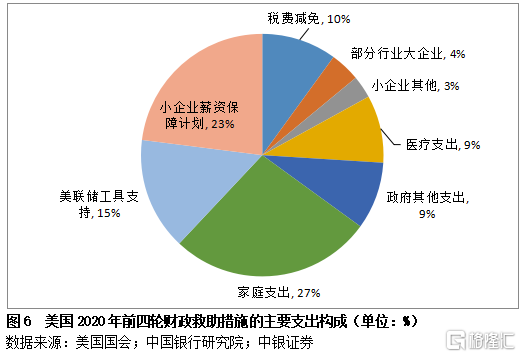

2020年,面对新冠肺炎疫情造成的经济停摆冲击,美国政府采取了空前的财政刺激措施(见表1),财政赤字率较上年跳升10.4个百分点至15.0%(见图5)。特别是前四轮财政救助中,近一半资金用在了给家庭发钱和为小企业薪资提供保障(见图6)。故虽然因疫情造成的不确定性令美国私人部门储蓄率提高,但政府加杠杆较好地平滑了经济的下行。2020年,美国经济增速较上年回落5.7个百分点。其中,个人消费支出和私人投资拉动作用分别回落4.3和1.2个百分点,而政府支出拉动作用仅回落了0.2个百分点。同期,美国货物和服务贸易逆差合计减少1048亿美元,贡献了经常账户逆差增加额的63%(见图2)。

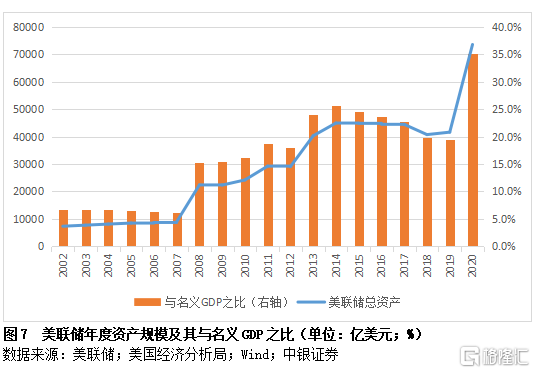

为应对疫情冲击,美联储还祭出了“零利率+无限量化宽松”的王炸。2020年,仅一年时间就扩表3.20万亿美元,美联储总资产与名义GDP之比跳升15.7个百分点;而上次危机应对,在2008至2014年的七年中,“零利率+三轮量化宽松”才扩表3.61万亿美元,美联储总资产与名义GDP跳升19.5个百分点(见图7)。

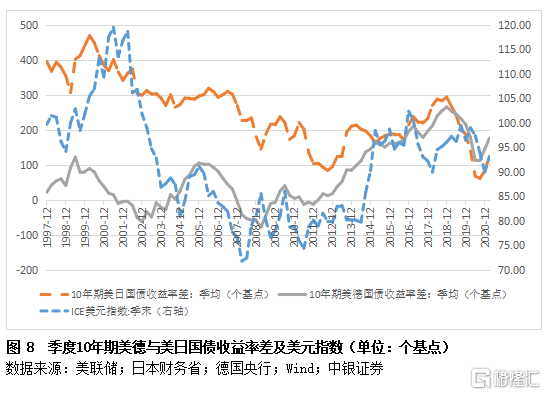

美国资本净流入增加的原因是作为资本账户收支镜像的经常账户逆差扩大,与美元汇率上升无关。实际上,受美联储大放水的影响,2020年作为全球无风险资产定价之锚的10年期美债收益率低至0.6%以下。2020年四季度,10年期美德国债收益率季均差价同比回落了70个基点,美日国债收益率季均差价收敛了104个基点;洲际交易所(ICE)美元指数先涨后跌,全年累计下跌了6.7%(见图8)。

在宽流动性、低利率背景下,不仅全球债市迎来了一波牛市行情,全球风险资产价格也自2020年3月底开始V型反弹。到2020年年底,明晟(MCSI)的全球、发达国家和新兴市场股票指数较年内低点均反弹了60%多,全年分别累计上涨12%、12%和17%;明晟美国指数较年内低点反弹了72%,全年累计上涨19%。

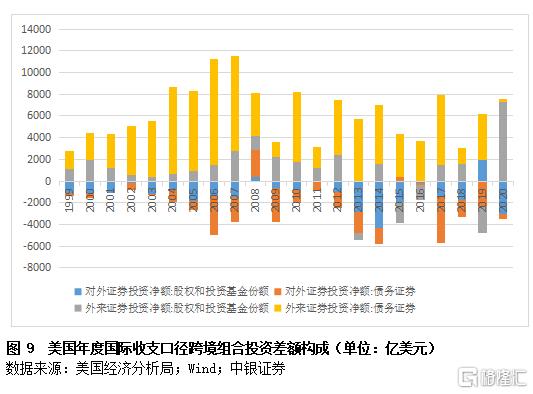

美债收益率下行利空美元债券类资产却利多权益类资产。2020年,美国外来权益类投资由上年净流出转为净流入,对外权益类投资则由净流入转为净流出。二者轧差后,美国跨境权益类投资由上年净流出528亿美元转为净流入4260亿美元;同期,美国跨境债券类投资由上年净流入1862亿美元转为净流出163亿美元(见图9)。全年,美国跨境组合投资净流入4098亿美元,较上年增长2.07倍,成为美国资本净流入增加的重要来源(见图4)。

疫情大流行令自然人流动受阻、市场信心受挫也是重要影响因素

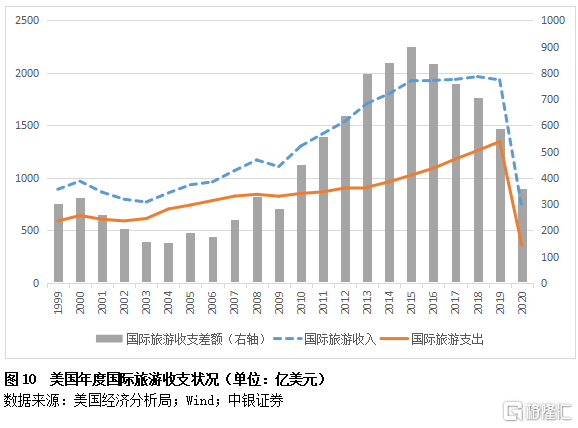

因跨境人员往来受阻,2020年,美国国际旅游收入和支出分别下降63%和73%,旅游顺差减少227亿美元,贡献了服务顺差减少额的58%(见图10)。

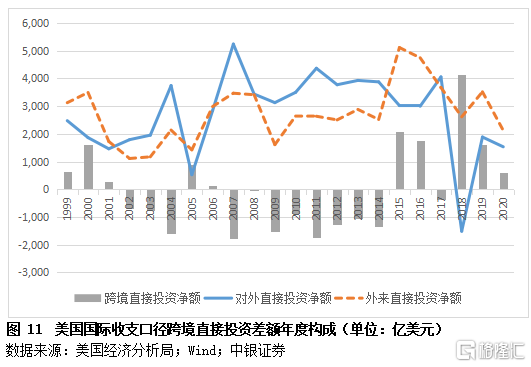

疫情大流行在影响国际商务出行的同时,还打击了企业扩大资本开支的信心。联合国贸发会的统计数据显示,2020年,全球外商直接投资总额8590亿美元,为2005年以来最低,投资规模较上年锐减42%。在此背景下,2020年,美国国际收支口径的对外直接投资净额较上年减少19%,外来直接投资减少40%,跨境直接投资净流入减少64%,对同期美国资本净流入增加为较多负贡献(见图11和图1)。

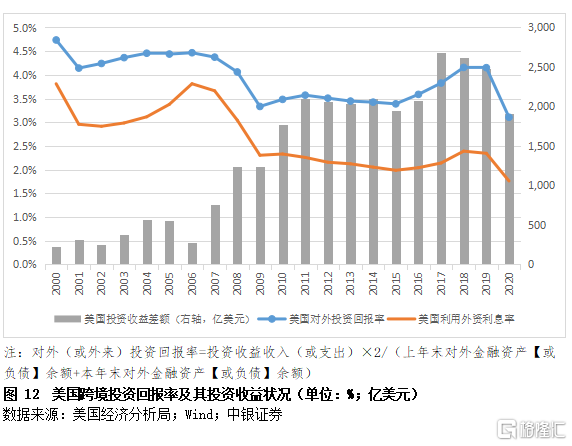

美国是世界最大的对外净债务国,但投资收益常年为正,主要是因为对外投资回报高于利用外资成本。2020年,由于疫情大流行造成全球陷入战后最严重的经济衰退,加之低利率环境,美国对外投资回报率为3.1%,较上年回落1.0个百分点;外来投资回报率为1.8%,回落0.6个百分点;美国投资收益收入和支出分别减少16%和13%,投资收益顺差减少576亿美元,贡献了初次收入顺差减少额的1.05倍(见图12和图3)。

预计2021年疫情对美国国际收支的影响还将继续存在

为支持经济彻底走出新冠肺炎疫情的阴影,实现广泛和普惠的就业目标,美国将增加对通胀的容忍度,继续实施扩张性的财政和货币政策。新年伊始,拜登政府就通过了1.9万亿美元的第六轮财政刺激计划,且还在酝酿出台新的基建投资计划。在美国经济的供给端修复慢于需求端的情况下,这将进一步扩大美国货物和服务贸易逆差。2021年一季度,美国商品和服务贸易逆差环比增长6.4%,其中货物贸易逆差扩大4.6%,服务贸易顺差减少2.0%。同期,美国商品和服务净出口对经济增长(环比折年率)为负拉动0.87个百分点。

通过疫苗接种达到群体免疫,是美国经济社会重启开放的重要前提。随着相关进度的推进,将改善市场预期,增强投资和消费的活跃度。但在疫苗接种完成、社会真正获得安全感之前,疫情防控对于经济社会活动的抑制作用将持续。即便是达到群体免疫以后解除经济封锁,仍可能存在疫情的疤痕效应,对投资者和消费者信心产生持久的影响。同时,目前疫情在全球范围内还时有反复,不排除更严厉的社交隔离措施仍可能间歇性重启。

尤其要关注在资产价格与实体经济严重背离的情况下,有可能导致美国短期资本流动大进大出的三大风险:一是如果经济复苏和疫情控制不如预期,投资者风险偏好突然变化,有可能引起风险资产价格的剧烈调整;二是如果因通胀飙升导致货币紧缩预期抬头,致美债收益率上行,有可能重挫由流动性驱动的风险资产市场行情;三是如果疫情受控、经济重启后,地缘政治冲突加剧,全球产业链供应链重塑,世界经济的不确定性不稳定性增加,也可能恶化市场风险偏好。当然,这不意味着美国的相关资本项目必然出现净流出:不排除在避险情绪驱动下,美国非储备性质金融账户的资产方(对外投资)净流入,负债方(外来投资)净流出,二者轧差后仍可能呈现净流入。

More Content