本文来自格隆汇专栏: 申万宏源宏观 ,作者: 秦泰 屠强

工业品高通胀抑制需求的苗头出现

回顾4月经济数据,意外呈现出恢复势头放缓的风险——工业品高通胀已经挫伤了耐用消费品持续增长的良好势头;而信用扩张意外走弱也并非源于央行主动收紧流动性,令市场对下半年投资恢复的势头也产生了一定的新的担忧。

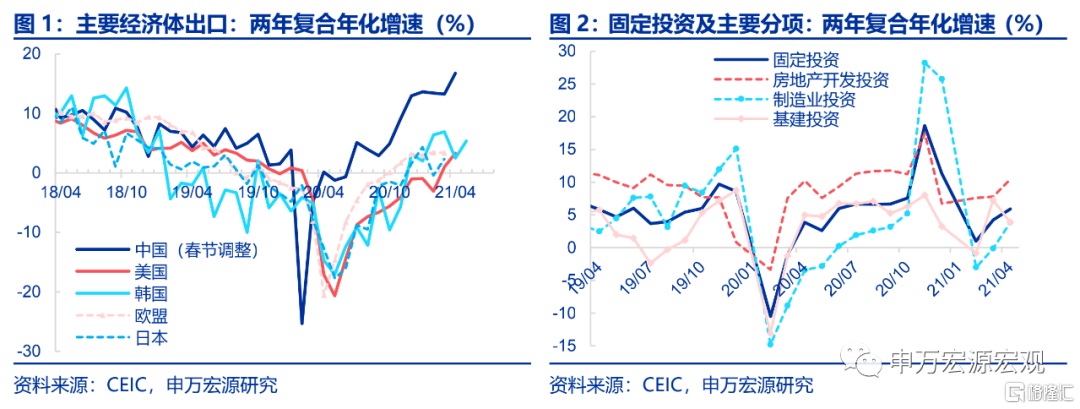

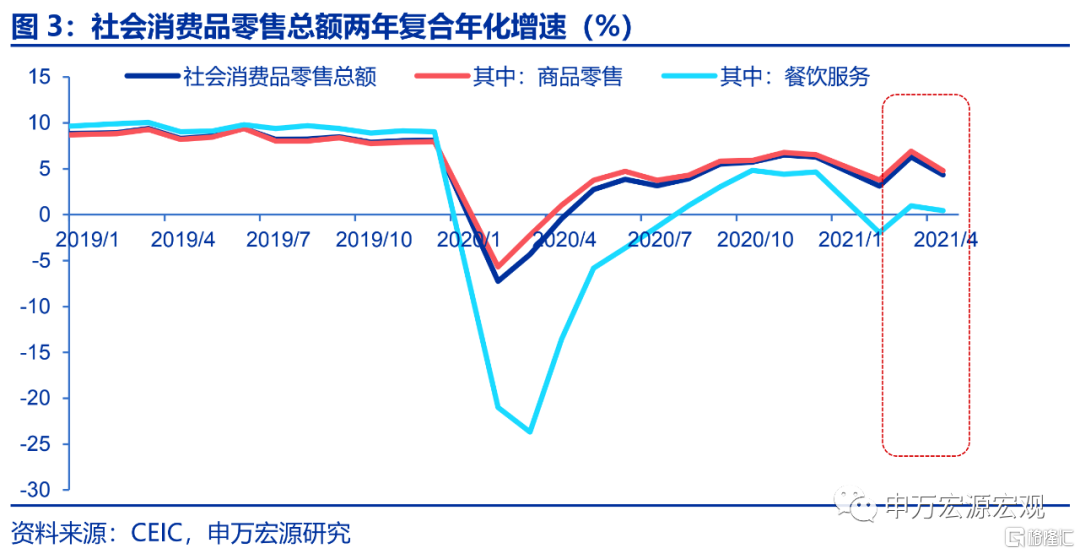

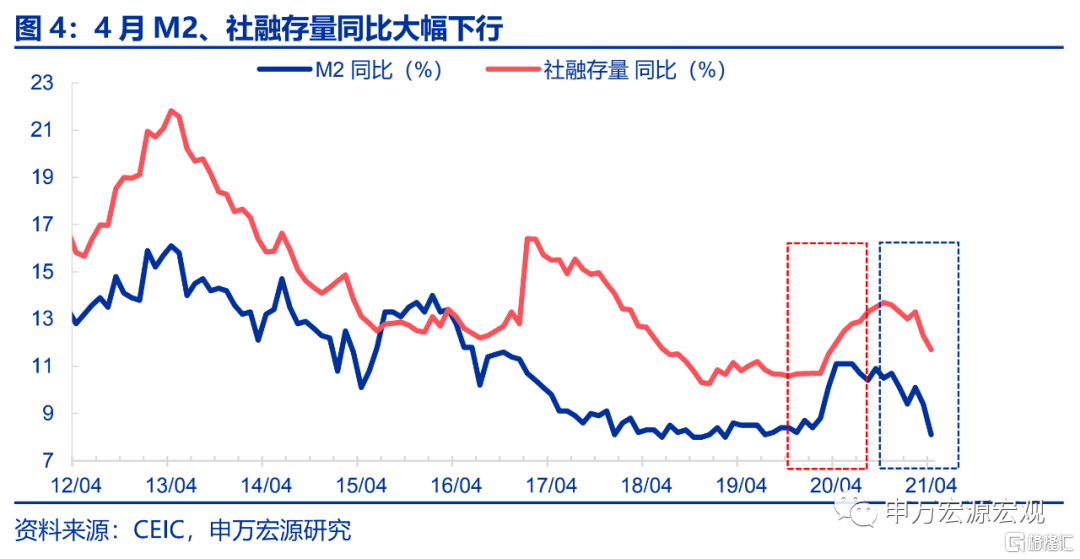

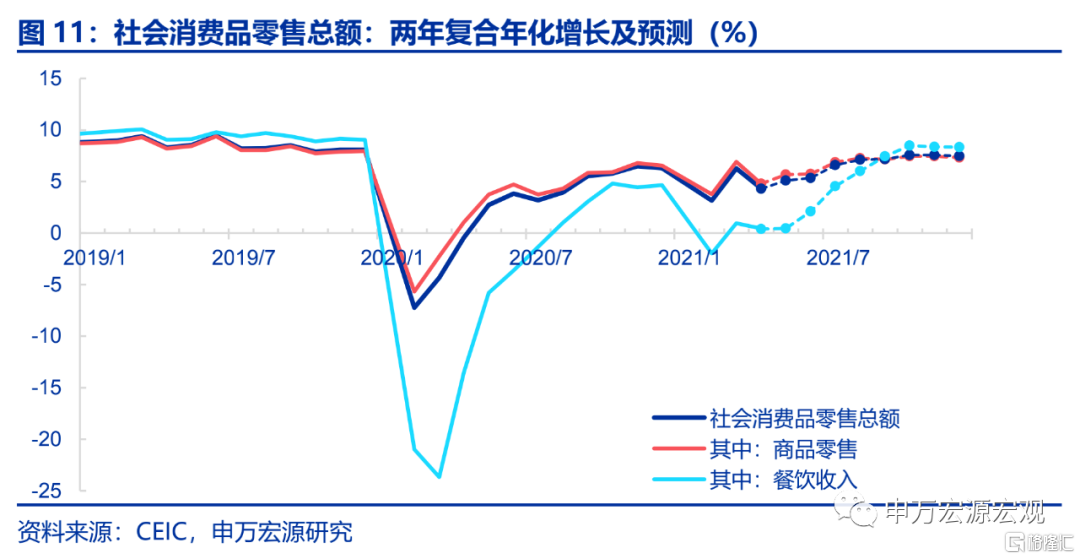

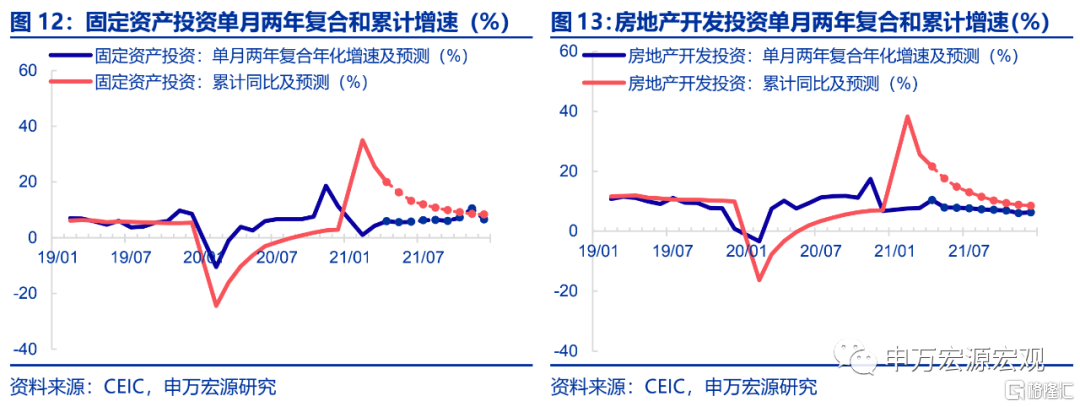

4月总需求“外热内冷”:出口同比高达32.3%,对应两年复合年化增速较3月进一步走强3.5个百分点至16.8%,持续好于市场预期,美国过度财政补贴推动的一轮商品消费高峰功不可没;国内投资需求连续两个月从年初的谷底迅速恢复,4月的两年复合年化增速达到6.0%,已经恢复至去年6月增长趋势,并接近2019年的疫情前正常水平,结构上来看,制造业、地产投资均明显改善,基建投资虽单月小幅回落但仍在正常区间内;但国内商品消费持续改善之路意外受挫,钢铁、铜等上游工业品价格前期的过快上涨开始向耐用消费品价格传导,家电、汽车等4月零售增速均明显回落,拖累4月社会消费品零售同比17.7%大幅弱于预期,两年复合年化增速较3月大幅下滑。

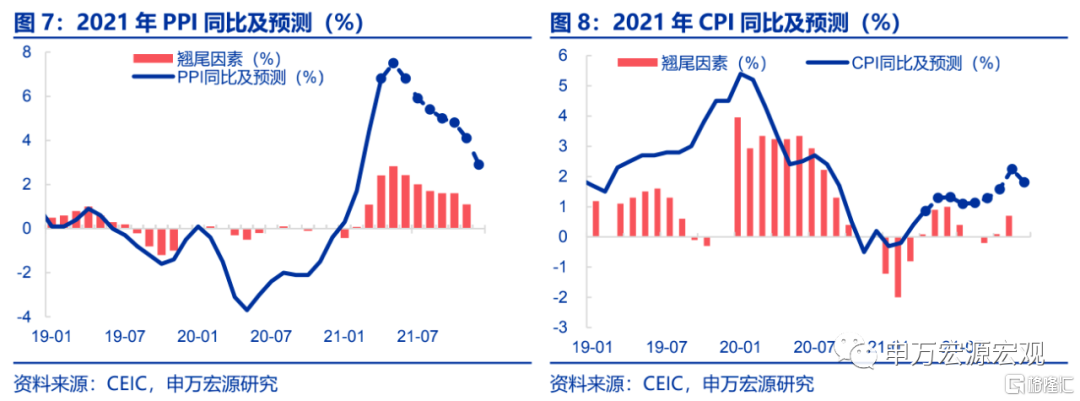

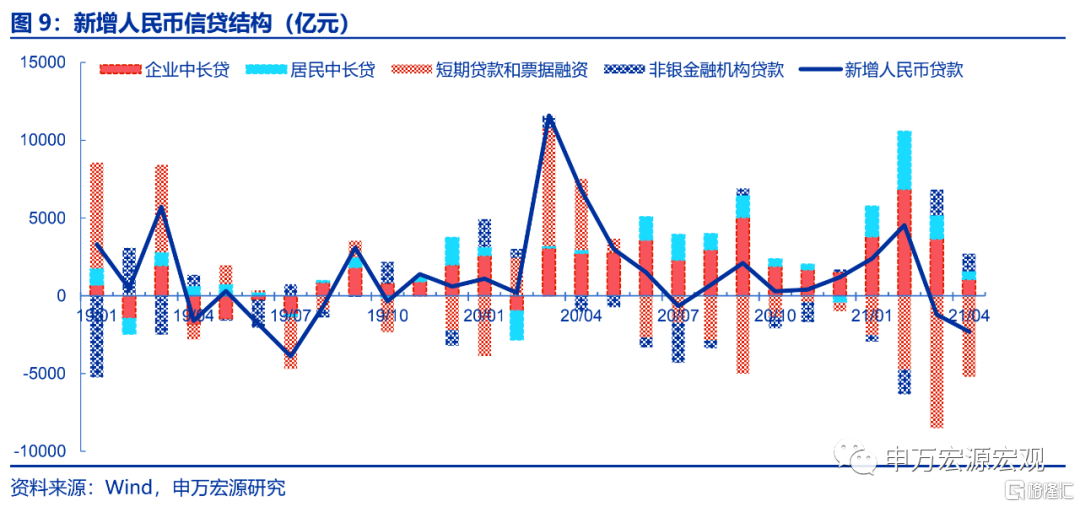

此外金融数据意外呈现偏冷态势,在央行并未主动收紧流动性的背景下,社融、M2增速超预期大幅下滑,引发市场对下半年投资需求的一定程度的担忧。4月信贷结构仍然较为稳健,居民、企业中长贷仍录得同比多增,但社融表外融资超预期收缩拖累社融存量同比增速单月下行0.6个百分点至11.7%,M2单月大幅下滑1.3个百分点至8.1%的4年低位,显示信用扩张大幅放缓。但我们不倾向于将这种情况称作“紧信用”,因为银行间资金利率较3月的再度小幅下行显示央行通过各种工具投放的流动性是较为充裕地 ,因而信用增速的放缓有一定概率显示了信用融资需求的偏弱,而并非货币供给端的主动收紧。

放缓风险,能否扭转?

5-6月成为判断下半年经济恢复强度的“试金石”,关键逻辑是“工业品过快通胀——传导至耐用消费品价格、提升投资成本——商品消费需求、投资需求受抑制”的风险链条能否打破。作为这一链条上的领先指标,PPI(以及CPI)的变化、以及金融数据的变化就具备了极强的方向性指示特征。

PPI同比5月是否可达拐点?向CPI传导可否阻断?近期工业品价格上涨过快,且并非需求拉动,而更多呈现“预期博弈”特征。历史上每当在大的经济冲击之后的恢复年,大宗商品价格往往出现报复性大幅上涨,今年的情况也非常类似,但更多并不源自于全球经济的同步快速复苏,而是具备更强的“预期极限博弈”属性。年初以来,国内投资需求明显弱于去年下半年、大宗商品库存维持高位的背景下,国内定价为主的钢铁、煤炭等上游大宗商品价格出现一轮明显脱离经济基本面的上涨过程,海外市场则热炒全球服务消费下半年爆发性恢复、全球工业生产持续快速恢复的单边逻辑演绎,推动原油、铜等工业品价格也出现了共振式的上涨。但正如我们在前期专题报告《通胀“极限挑战”:是“货币现象”还是“预期博弈”?》中所分析,当前市场炒作的国内外“三大预期”,很大程度上都已经偏离经济基本面而走向极端,令本轮大宗商品价格上涨的趋势变得日渐脆弱。

5月PPI再度上行已是确定事件,关键是观察两点:一是大宗商品高频价格能否止涨趋稳;二是PPI向CPI中的耐用可选消费品价格传导的链条可否阻断。5月国常会两次明确提出遏制工业品价格上涨过快势头,总理调研上游工业生产重点区域,要求煤炭等行业增产保供,唐山、上海监管机构落地出台遏制钢价进一步非理性上涨的政策,均显示出对于本轮工业品价格上涨过快可能导致对消费和投资需求形成抑制效应的担忧。但从高频数据来看,钢铁、煤炭价格5月经历过山车,上半月大幅上涨、中下旬一度转为明显回落,但月底又再度转为上行,全月较4月涨幅仍然显著,均将对PPI形成较为明显的推升作用。原油价格方面,尽管6月OPEC+月会决定7月进一步增产,但同时也对下半年全球服务消费给出了非常乐观的预期,加之美国重返伊核协议所带来的伊朗增产趋势尚不明朗,海外对于原油需求的乐观预期持续发酵,布伦特原油价格再度小幅上涨至71美元/桶以上创年内新高,共同推动5月PPI同比行将进一步走高,我们预计将达到7.5%左右的年内高位。

但更令人担忧的可能并不是5月预期中的PPI峰值,而是峰值之后的走势,以及向CPI传导的过程能否得到阻断。从投资的角度来看,当前的钢铁、煤炭价格所直接导致的成本推升效应,已经开始对一些三四线城市的投资形成直接的抑制作用,包括房地产和基建投资都可能受到成本传导的直接影响;从消费的角度,我们在4月经济数据解读报告《可选消费向下拐点这么快就出现了?——4月经济数据解读》中明确指出,当前汽车、家电等后地产交付链条的耐用可选商品消费情况,已经因PPI向这些类别的CPI形成的直接传导效应,而受到明显的削弱,显示涨价导致的“需求抑制效应”强于地产竣工交付走强所带来的拉动消费效应,而可选消费需求一旦持续受到抑制,是不会在后期形成“回补”的。今年因肉类等食品供应充足,食品价格持续走低,叠加高基数,CPI食品同比的大幅走弱能够较好抵消工业制成品价格和服务价格的上涨,因而总体CPI并不会很快上涨至2%以上,但结构性的表现值得关注。我们预计5月CPI同比1.3%,Q2同比1.3%,至Q4上行至2.1%左右,全年同比均值1.2%。而明年起CPI基数基本重回正常节奏,CPI同比预计将中枢稳定,不再持续上行。

信用需求能否有所改善?5月信贷同比预计将呈现略偏弱的格局,但主因基数异常走高,而并非趋势下降,居民中长贷、企业中长贷较2019年同期预计仍有比较大的增长。若信贷低于预期(特别是企业中长贷),则将很大程度反映企业对通胀和需求前景展望转为谨慎而计划下调投资规模而导致的信用收缩,而并非央行收紧流动性供给的结果。而4月信贷依然保持了企业和居民中长贷同比多增的结构,而4月固定资产投资仍较为旺盛,地产投资持续超预期,因而我们认为4月的经济金融数据不能说明信用需求的趋势性下降。预计5月新增信贷1.35万亿左右,同比少增约1500亿。

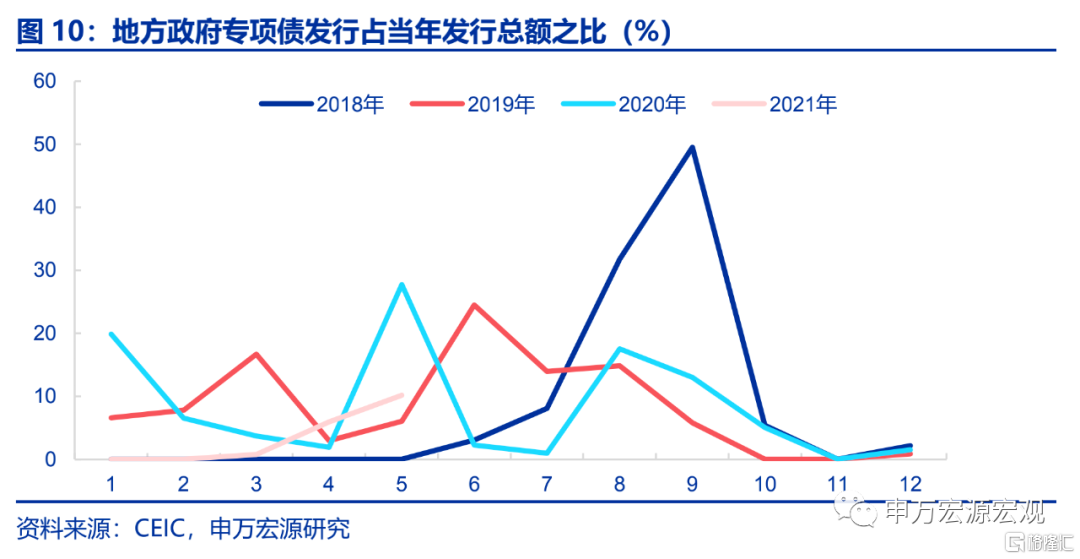

继3-4月连续2个月表外融资的集中收缩之后,我们预计5月表外融资收缩节奏或有所放缓,预计社融新增2.35万亿左右,同比增速降至11.2%左右;信用需求回暖、政府存款高基数下同比少增,预计将成为5月M2反弹的因素,我们预计5月M2同比反弹至8.5%左右,M1同比继续下行至5.0%左右。政府债券融资预计在7500亿左右,另外,4月大幅收缩的表外融资预计5月将有所缓和,预计社融存量同比增速降幅较4月有所收窄,预计下降0.5pct至11.2%左右,新增2.35万亿左右。虽然5月地方政府专项债发行有所加快,单月发行3520亿,占最新3.46万亿新增限额的10.2%,但后续仍需继续关注地方政府专项债对社融的影响,若由于财政部对专项债券项目实施穿透式监管、监管力度较往年明显收紧,以及工业品通胀问题而造成地方政府认为基建投资成本过高、导致专项债实际发行额度明显低于限额,可能造成社融和基建投资增速低于预期。

耐用品消费能否重拾升势?在4月耐用品消费明显走弱之后,后续能否重拾升势很大程度上取决于上游工业品价格是否将继续向下游传导。5月国常会两次明确提出遏制工业品价格上涨过快势头,工业品价格也停止直线上升的趋势而在月中有所反复,若企业认为大宗商品价格行将下行,在消费需求走弱的4月之后,下游企业可能选择将较少比例的上游工业品价格涨幅传导至下游消费品,那么5月商品消费可能会较4月有所走强。我们预计5月商品消费同比12.6%,两年复合年化增速较4月反弹0.9个百分点至5.7%。餐饮收入方面,国内疫情散发或将推迟餐饮消费本轮的恢复节奏,预计5月餐饮收入同比24.4%,两年复合年化增速0.4%持平前月。综合分析,预计5月社会消费品零售同比增长13.7%,对应的两年复合年化增速为5.1%,较4月小幅改善0.8个百分点。总体上仍维持全年零售增长16.9%左右的预期不变,这意味着我们事实上期待未来数月一个更强的商品、服务名义消费反弹态势。

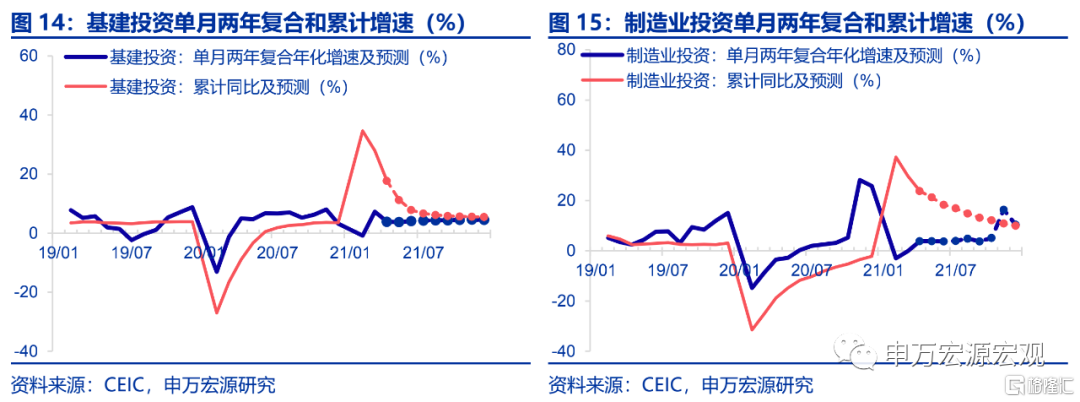

固定资产投资方面,在前期中长贷持续多增、专项债发行节奏单月加快的情况下,整体投资在5月直至上半年结束预计都将延续稳健改善态势。预计5月房地产投资稳健增长,同比10.6%(对应两年复合年化7.9%,略高于Q1而略低于4月,基建投资单月小幅走弱之后预计5月仍维持在1.7%左右(对应两年复合年化3.7%与4月也非常接近),仍维持基建投资向下半年集中的预测不变;制造业投资在下游企业利润受到挤压、内外需不确定性增大的情况下,改善的速度可能有所放缓,预计5月单月同比17.6%,两年复合年化持平于3.8%。综合来看,预计5月固定资产投资单月、累计同比分别为10.8%、16.3%。目前值得关注的是下半年投资是否会趋势性走弱,5月的金融数据呈现出的信贷结构,尤其是中长贷的新增规模,或将成为预判当前融资需求和下半年投资走势的关键。目前,我们预计固定资产投资全年同比8.3%。

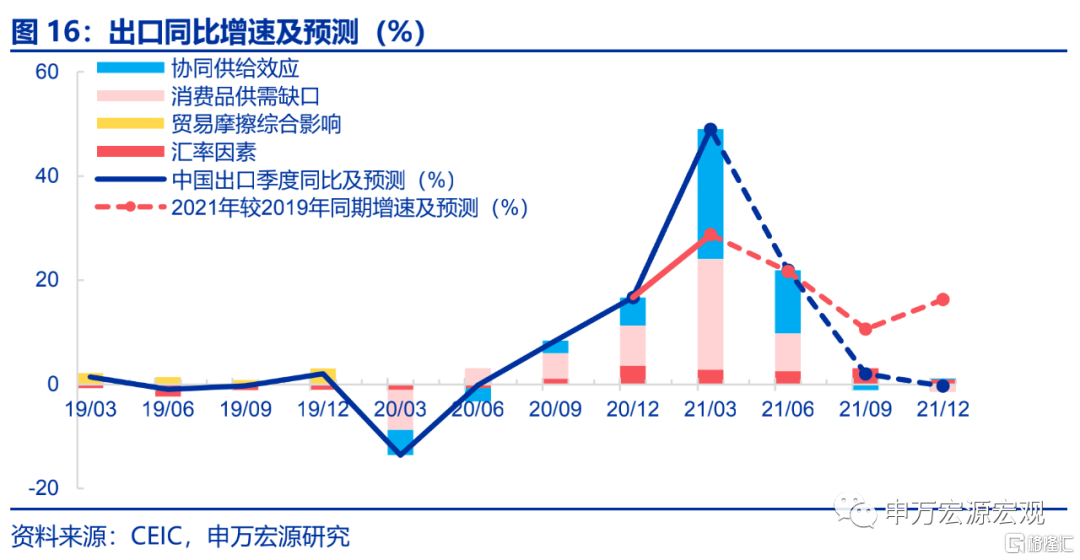

贸易方面,由于美国新一轮直接补贴已经发放完毕,加之多地政府也宣布将停止失业金的发放以解决企业招工难的问题,我们预计后续出口大概率将随着美国消费品需求的走弱而趋于下行。我们认为5月或将迎来全年出口的拐点,两年复合年化下行5.6pct至11.2%,同比28.2%左右,全年出口同比或在15%左右。

More Content