本文来自格隆汇专栏:李迅雷

经常会听到一些消费对经济的贡献越来越大的报道,的确,在拉动GDP的三驾马车中,消费率确实在缓慢上升,但相比全球平均水平,我国的消费率还是太低了,如英国、美国、法国和日本的消费率基本在75%-85%之间,全球平均消费率水平也在75%左右,中国则与全球平均水平落后20个百分点以上。那么,究竟是什么原因导致我国的消费占比过低呢?

我国居民消费率过低

2020年,我国最终消费占GDP的比重为54.3%,资本形成占GDP的比重为43.1%。2020年由于受新冠疫情影响,社会消费品零售总额出现负增长,这是导致消费占比下降的原因,但2011-2019年我国的最终消费占GDP平均53.4%,相比之下居然还略有上升。

我国最终消费对GDP的贡献在90年代时曾经占到65%,之后则不断下降,近年来虽然有所上升,但与欧美乃至发展中国家相比,差距还是较大,如英国为84%,印度为72%。

2019年主要经济体的最终消费占GDP比重

数据来源:WIND,中泰证券研究所

如果把我国最终消费进一步拆解为政府、企业和居民部门的最终消费,则居民部门与其他国家的差距更加明显。如2019年我国居民的消费率只有39%,但印度为60%、越南为68%。

各国居民的最终消费占GDP比重

数据来源:WIND,中泰证券研究所

那么,我国消费率过低的深层次原因是什么呢?

居民储蓄率高企的背后:

体制性因素与传统价值观叠加

国民储蓄率等于政府储蓄率加企业储蓄率,再加居民储蓄率。其分母都为GDP。

2017年我国国民储蓄率为47%,远高于26.5%的世界平均储蓄率,当然也远高于发展中经济体和发达国家的平均水平。储蓄率高,意味着投资规模大,消费规模相对小。与此同时,投资规模大,有利于国民财富的积累。

我国储蓄率从2000年的35.6%飙升至2008年的51.8%,增加了16.2个百分点,应该与2000年以后我国告别了短缺经济时代,房地产投资规模大幅增长有关。

例如,把国民储蓄率中的居民储蓄率单列出来,发现居民储蓄率的最低点是1999年,从1999年的27.63%上升到2010年的42.1%,增加了14.5个百分点。尽管到2018年我国的居民储蓄率已经降至34.8%,但仍远高于发达国家的普遍水平。据统计,在经合组织(OECD)国家中,2016年居民储蓄率最高的三个国家分别为瑞士、瑞典和墨西哥,其数值分别为18.79%、16.02%、15.45%。相比之下,2016年我国居民储蓄率高达36.1%。

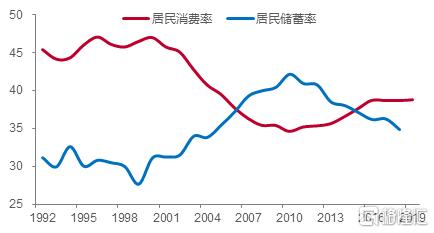

我国居民消费率与储蓄率

数据来源:WIND,中泰证券研究所

居民储蓄率的高点出现在2010年,恰好与房地产投资增速高点出现的时间一致,同时也对应居民消费率的低点,降至34.63%,而且还对应GDP增速的高点。自2010年以后,我国GDP增速已经连续下降了10年。

这实际上也反映了一个事实,中国经济增速与投资的相关性更高,消费率的上升,更具有被动因素,即随着储蓄率的下降,投资增速也随之下降,消费率则被动上升。因此,从理论上讲,扩内需存在两个难点,一是当主要靠投资拉动经济增长时,储蓄率上升,消费率下降;二是当储蓄率下降时,经济增速也随之下降,则居民收入增速也随之下降,影响消费增速,尽管消费率会有所上升。

接下来想解释的问题是,为何我国储蓄率长期高企,而且比全球平均水平要高很多?我发现大部分学者都是从体制性因素去回答这一问题,如我国是投资拉动型经济,政府部门(包括央行和财政部、地方政府等)、企业部门(主流金融机构和非银国企)都是属于逆周期操作部门,这是西方国家所不具备的巨大投资动力。

大部分学者或老百姓都会认为储蓄率过高是由于我国社保体系覆盖面不够,对教育、医疗及养老等保障度不足,导致老百姓不能消费和不敢消费。这确实是一大因素,但还有一层因素可能与中国传统文化理念或价值观有关。

比较中国和印度,中国传统文化和价值观实际上是儒释道的融合体,而印度则还是受印度教的影响比较大。儒家崇尚学而优则仕,道教追求之一是长生不老,而佛教在我国民间传播后,则带有较强的功利色彩,很多人祈求福禄寿而非来世。而印度教对印度民众的影响巨大,在严格的种性世袭制度下,要求信徒严格遵守教规、修行和虔诚学习,以谋求解脱,实现灵魂与神合二为一。

比较中印两种传统文化和宗教思想,不难发现我国的传统文化与宗教思想对经济乃至社会发展更有利,如中国人为追求富裕而勤奋工作,而印度人对于功名利禄看得相对较淡。以劳动参与率为例,中国女性劳动参与率超过70%,几乎是全球最高,而2017-18年印度的女性的劳动参与率只有23.3%。

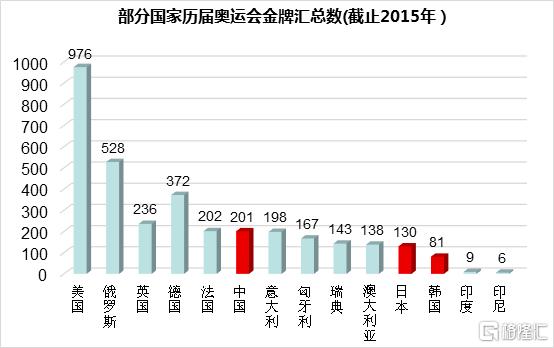

再如,从股市的换手率看,A股的换手率水平名列全球前茅,而同属新兴市场的印度股市,换手率很低。又以过去20年来奥运会金牌数量为例,中国与印度人口数量差不多,但中国的金牌数量稳居全球前三,而印度往往为零或只有一块金牌。

从受儒释道文化和宗教影响的其他几个国家看,如日本和韩国,也都有类似中国的几个特征:同为制造业大国,都是出口大国,都非常重视教育,而且都是全球竞技体育的强国。如中、日、韩的出口额在全球排名前十;自奥运会举办以来,金牌历届汇总数量也均名列前茅(中国曾因众所周知的原因多次缺赛)。

来源:奥运会公布数据,中泰证券研究所

为何出口和房地产成稳增长的法宝

改革开放以来,拉动中国经济增长的两大动力十分显著,一是出口,二是房地产。中国出口在全球出口中的份额不断提升,目前已经到了15%,这是历史上十分罕见的案例。一般而言,当一个经济体的出口份额达到10%左右,就很难再上升了,但中国却是一个例外。

尽管从2008年以后,中国对外的依存度下降了,但世界对中国的依存却继续上升。我在15年前,曾经思考出口商品这样一种“替全球人民打工”的模式,这种模式自古以来就存在,例如,在1550-1800年的大约250年间,中国通过出口共获得了大约12亿两白银,占了这段时间内世界白银总产量的一半左右(Barrett,Ward.1990),而其他学者较为保守的估计也认为,中国在那段时期至少占有了全球白银产量的1/4-1/3。

1689年,英国与中国在广州正式通商,成为中国第一大贸易国。中国向英国、法国、西班牙等欧洲国家出口丝绸、瓷器和茶叶等,维持了100年以上的贸易顺差地位。也就是说,中国通过出口获得全球的很大比重白银,在银本位制下,白银就是财富。

财富的另一种主要体现的方式就是土地和房子。中国历朝历代的更迭,似乎不少与土地集中度的不断提高有关,即财富过于集中之后,容易引发农民起义。如今,土地早已收归国有,财富的主要体现方式就成为了房子。

从2000年至今,房价总体呈现上行走势,即经历着长达21年的大牛市。我曾经研究过中国货币创造的三个阶段,即引进外资、出口和房地产,其中房地产对货币创造的贡献最大。我国房地产上升周期之所以要比其他国家都长,可能与民众追逐财富的强烈意愿有关,同时也与地方政府借力老百姓的购房热情,形成规模可观的土地财政。

房地产对GDP拉动飙升到2009年的水平(%)

来源:Wind,中泰证券研究所

我国对房地产的调控始于2004年,前后采取了试点房产税、提高首付比例、上调房贷利率及限购、限售、限价等多重举措,但迄今楼市价格依然呈现总体上行趋势。中国居民的家庭资产配置中,60%以上的配置资产是房地产。这一比例在全球主要经济体中是最高的。

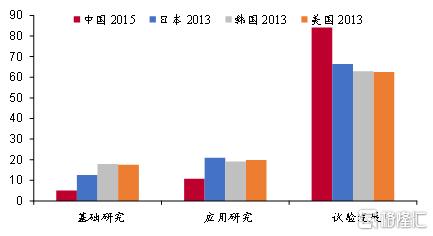

目前出口和房地产这两大行业都是民营企业占比很高的行业,而在科技研发领域的民企占比则相对较低,即便目前研发领域的投入比例在上升,但依然体现出我们在基础研究领域的投入比例过少,而在后端的“实验发展”领域投入过大,体现出“急功近利”的心态。

美日中韩四国R&D费用投入的分布状况

数据来源:《中国科技统计年鉴2016》,中泰证券研究所

这也反过来或许可以解释为何出口和房地产成为两大长盛不衰的领域,估计与居民对获取财富的强烈偏好有关,而这种偏好则源于传统的价值观。

缩小收入差距将有助于提振消费

这些年来,尽管我国居民的储蓄率仍然偏高,但总体呈现下行趋势,这与我国的人口老龄化趋势相关。通俗地说,就是劳动人口数量减少,吃饭人口数量增加。故消费率提升是大势所趋。从这个角度看,今后消费对经济增长的贡献一定会增加,随着居民收入水平的提高,消费升级也是必然的。

但在另一方面,数据也显示,我国高端消费呈现过度繁荣局面,但社会消费品零售总额的增速却不断放缓。例如,我国奢侈品消费额占全球的比重已经从2000年的1%上升至2019年的32%。但去年我国社会消费品零售总额的增速是负的,尽管GDP的增速维持正增长,而美国则正好相反。

一般而言,收入越低,边际消费倾向越高,但消费能力越弱。中低收入阶层的消费倾向较高,高收入阶层则相反。如果中低收入阶层的收入增速提高,则有利于消费。但从过去五年看,国家统计局的数据显示,我国居民家庭高收入组的可支配收入累计增长了35%,而中等收入组只增长25%。

从下图中可以看到,反映我国居民部门收入差距的基尼系数自上世纪90年代末开始上升,如今虽略有回落,但还是处在0.46的较高位置,与日本长期维持在0.35左右相比,明显偏高。这或许可以解释为何中日都是受传统儒家文化影响较深的国家,但日本的消费率大大超过我国。

我国居民收入基尼系数变化

来源:Wind,中泰证券研究所

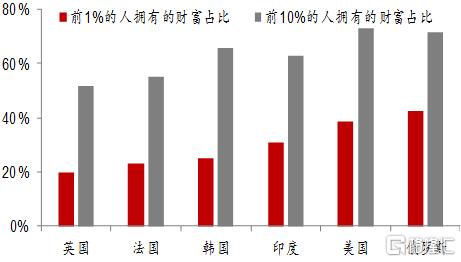

当今世界,收入结构的分化成为一种较为普遍的现象,不仅收入分化现象没有改善,而且还出现了阶层固化趋势。记得7、8年前社会上比较流行的一个词叫“屌丝逆袭”, 反映当时各种机会还是比较多,作为年轻人还是可以抓住很多机遇而改变人生。如今却不足取,尽管这种不思进取的人生观正面引导,但也需要反思在经济增速下行过程中,存量经济特征越来越明显,如何合理切分好“蛋糕”尤为重要。

全球主要经济体的财富分配结构极度扭曲

来源:Wind,中泰证券研究所

去年美国为了应对新冠疫情,通过政府举债方式,给予美国普通家庭和失业群体现金补贴,其结果是政府债务水平上升,居民部门的资产负债表改善,而且消费也出现正增长。拜登当选总统之后,提出提高企业所得税率和向富人加征资本利得税的计划,尽管这一计划最终能否实施尚不确定,但确实是一项改革举措。

我国要实现扩内需目标,提高消费在GDP中的占比,除了继续稳增长,把蛋糕做大,改革也是不可回避的。如五中全会首次提出把全体人民共同富裕取得更为明显的实质性进展作为远景目标,提出“完善再分配机制,加大税收、社保等调节力度和精准性;发挥第三次分配的作用,发展慈善事业。”

我们期望在未来15年内,上述这些改革举措能够落地和实施,取得实质性进展,从而使得我国居民的消费率水平与全球平均水平相当。

More Content