本文来自:意见领袖,作者:滕泰

史无前例的量化宽松已经让美国的物价指数创出了近几年的新高,全球大宗商品价格上涨也在推动中国的PPI也持续走高。未来美国通胀和全球原材料价格的攀升将多大程度影响我国消费品价格,已经引起了各界警觉。

然而,不论是输入性通胀,还是大宗商品价格推动,其价格要传导到消费品都涉及到终端消费市场竞争格局、产业链长度、货币流向、劳动生产率提高、人民币汇率弹性等问题,只有从原材料涨价到消费品价格传导机制、人民币汇率弹性与输入性通胀传导机制入手,才能客观判断中国物价水平会不会突破警戒线,会不会很快形成一轮输入性通货膨胀。

全球大宗商品价格能否持续

近期原油、铁矿石、铜、煤炭等大宗原材料价格轮番上涨,并延伸到农产品、纸桨等,其中铁矿石、铜价等更是创下近十年来的高位。

这一轮大宗商品价格上升首先是供给紧张和全球需求快速复苏的直接影响。一些原材料生产国的产出受限、供给下滑,国际航运运力紧张等,都影响了大宗商品的供给;与供给面形成鲜明对比的是需求的快速复苏,随着疫苗注射面扩大和经济活动恢复,美国经济强劲复苏,5月美国制造业PMI值和服务业活动指数值都创下新高,英国、欧元区经济也迅速恢复。

除了供给受限、经济复苏提升需求造成的短期供给缺口之外,大宗商品价格攀升也源于其较小的供需价格弹性。原油、铁矿石、铜等大宗商品,由于类似“必需品”的商品属性,其需求一般较为稳定,也很难找到替代品,因此需求价格弹性较小——价格水平的提高并不能使其需求大幅下降;同时,这类大宗商品作为重要的工业原料,生产周期普遍较长,供给具有一定的垄断性质,供给价格弹性也较小——价格的上涨并不等带来同比例的产量增加。

此外,由于大宗商品、原材料的稀缺性和低替代性,其需求价格弹性略大于供给价格弹性,结果就造成供求关系的小幅度失衡就会导致价格的很大幅度的波动。

然而,考虑到这次大宗商品因疫情造成供应收紧所造成的供给冲击不同于历史上类似70年代的石油危机等长期供给冲击,因为疫情恢复造成的需求复苏也不同于2005年以后中国制造崛起等长期需求增长因素,因此预计本次大宗商品的供求缺口不会长期持续,大宗商品的价格虽然可能维持在相对高位,但长期持续上涨也很难。

大宗商品涨价对中国经济的持续冲击

国际大宗商品价格上涨对中国经济影响多大?从最近公布的5月中国制造业PMI可发现,主要原材料购进价格PMI指数和出厂价格PMI指数分别为72.8%和60.6%,比上月高出5.9和3.3个百分点,已达近年高点。分行业看,石油煤炭、黑色金属、有色金属这些上游行业的两个PMI价格指数均高于73%,上升最为显著。

原油、铁矿石等大宗商品作为工业原料,其价格上涨对国内PPI影响明显,4月份我国PPI同比涨幅比上月扩大2.4个百分点,达到6.8%。

如果从进口量和进口依存度来观察,大宗商品中影响我国PPI的主要是原油、铁矿石和铜,其中原油对外依存度超过70%,对我国的行业影响面广,对PPI的传导速度比较快,传导效应最直接体现在上游煤炭、石油等工业部门,对交通运输成本影响也较直接,另外,油价对化工、纺织的传导较为明显。有研究机构推算,如果油价同比上行加快1%,将带动我国PPI上涨约0.09个百分点。

铁矿石、铜对国内汽车、家电等消费品,对机械设备、铁路、船舶等中游制造环节同时产生影响。今年1-4月我国进口铁矿石总量3.82亿吨,比去年同期增加6.7%,但进口总金额却增加了69.4%;铜材进口数量和金额分别增长9.9%和42.7%,均显示单位进口成本明显上升。

上游大宗商品的价格上涨对不同产业链阶段的企业冲击有所不同,对有价格转嫁能力的企业影响不大,对没有向下游转嫁能力的企业形成严重冲击。例如,在石油化工行业,很多具有一定竞争垄断能力的中游企业,其产品涨价幅度甚至超过原油,比如PX、PDA、MDI等垄断竞争产品,只要上游小幅涨价,它们就会借口对自己的产品大幅提价。又比如,在钢铁产业链,经过前些年大规模行业兼并重组和去低端产能之后,中国钢铁企业已经形成几个大集团的垄断竞争格局,其向下游的价格传导能力也大大增强。今年一季度国内36家钢铁上市公司合计净利润比去年同期增长243.77%,多家公司还预计上半年净利润增长50%以上,说明钢铁行业企业把来自铁矿石上涨的成本压力全部转移到了产业链下游。

在这样的背景下,各产业链的下游制造业企业会不会向消费者转嫁成本关键也取决于其市场竞争格局,以服装加工产业为例,虽然上游原材料涨价很大,但是下游千千万万的服装企业却处于完全竞争和过度竞争市场,谁先涨价谁就把市场拱手让给别人,因此这些企业要么为保市场份额、宁可牺牲利润也不敢涨价,要么跟随上游中游涨价而牺牲市场份额——面对这样的两难选择,短期而言企业一般都选择前者;而一旦上游和中游的成本传来的成本压力持续时间较长,影响到企业的生存,下游涨价也将成为无奈的普遍选择。

为追求经济复苏和就业,美国选择容忍通胀

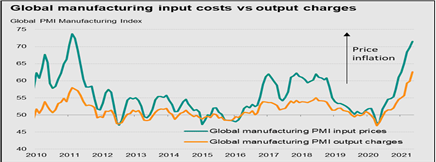

大宗商品的价格上涨已经对全球商品物价形成明显冲击,从全球制造业PMI指数来看,购进价格指数上升很快,产出价格指数2020下半年以来也有明显上涨。

图1、全球制造业投入和产出价格变化

资料来源:IHS Markit,JPMorgan

美国近于零的联邦基金利率、大规模的财政刺激计划为应对疫情提供了强有力的对冲,同时也助长了资产价格的膨胀和消费品通胀势头。在追求经济复苏、就业和控制通胀之间,美联储和美国财政部都选择了经济复苏和就业,例如美联储主席鲍威尔多次表示对就业的实质性恢复或者充分就业的高度重视,而财长耶伦相信,随着时间的推移明年通胀率就会回落;同时美国的财政支出预算也一再提高,不久前拜登政府向国会提交的6万亿美元2022财年预算案,比疫情前的2019财年政府支出高出三分之一多。

图2、T10YIE反映的美国通胀预期(2016年5月-2021年5月)

资料来源:美国圣路易斯联储

在以上多重因素的综合影响下,美国4月整体物价指数CPI同比涨幅达到4.2%,是2008年国际金融危机以来的最高值;当月个人消费支出(PCE)物价指数同比涨3.6%(前值2.3%)、核心PCE指数同比涨3.1%(前值1.8%),均呈陡峭化走势,且前者远超美联储2%的目标位置。5月,反映通胀预期的10年期盈亏平衡通胀率指标(T10YIE)持续抬高并一度达到2.5%以上。

中国CPI会不会超过3%红线

中国国家统计局官员5月初向媒体公开表示,“我国物价呈现温和上涨的状态,但总体可控,全年CPI涨幅将明显低于3%左右的预期目标”。90年代以来,我国经济决策部门事实上一直把3%左右的通货膨胀作为警戒线,一旦突破3%的警戒线,物价水平就会迅速走高,在八、九十年代曾多次达到两位数,在2007-2008年和2010-2011年我国通胀率也分别达到5%~6%的水平。这一次面对美国等国家的物价水平率先走高,中国还能否守住3%这条警戒线?

目前国内对通胀的担心,主要焦点在于大宗商品价格上涨会不会传导到居民消费品。如前文所述,本轮铁矿石等大宗商品、原材料的大幅涨价已经直接影响中间产品(如钢材),造成了PPI的持续走高,接下来有多大程度会转化进入消费品价格CPI?

事实上,大宗商品到消费品的产业链传导、上游价格上涨向下游的传导还是有“阻力”的,以从原油涨价到下游电视机的传导为例:1)假设以原油为基础的原材料占电视机成本的30%,在其它因素不变的条件下,假设原油涨价20%,则对下游电视机的涨价压力最大为6%;2)假定从原油到电视机,中间的产业链有6个环节,那么平均每个环节承担的成本上涨压力只有1%;3)如果下游电视机生产制造厂商处于完全竞争市场而不是垄断竞争,那么相关生产企业数量众多,则大部分企业一般会牺牲一定的利润来保市场份额,而不是涨价牺牲市场份额。

正因为如此,在2004年到2012年的几轮大宗商品涨价过程中,我们都发现一个奇怪的现象,就是石油曾经从十几美元涨到100多美元而下游的塑料制品不涨价;铁矿石涨了很多倍,而汽车没怎么涨价;铜价涨了很多轮而空调不涨价……主要原因就是上述原材料成本占比、多环节摊销、为保市场份额而牺牲利润等等因素的影响。

不过,近几年中国很多行业的竞争格局有所改变,原来各行业普遍存在的产能过剩、过度竞争的市场格局有所改变,2015年以来中国实施“去产能、去库存”等供给侧结构性改革措施以后,很多行业中游,甚至少数行业的下游都形成垄断竞争的局面,企业定价能力越来越强,开始逐步具备了向下游终端消费品转移成本的能力,因此,今年以来国内的较多厂商也相继提高产品价格,比如TCL、美的集团等家电产品年初以来都有一定幅度的涨价,近期国内包装用纸、新闻纸企业也纷纷涨价,幅度甚至达到20%和30%左右。

由于CPI是一个全面反映居民消费价格的综合性指标,涉及衣食住行等八大类数百种商品和服务,部分产品或服务的涨价也可能被其它消费品价格的下降所抵消,目前一揽子的总体物价水平还没有出现普遍上涨。

比如,虽然近期电冰箱、洗衣机、电视机、笔记本电脑等工业消费品价格有所上涨,但食品、服装、房租、汽车类交通工具、旅游等的价格却有所下降,部分抵消了电冰箱等的涨价。尤其是考虑到食品在我国CPI中一直占据最大比重,其中又以猪肉影响最大,而今年以来猪肉价格持续下降,直接带动CPI中食品类下降。4月,猪肉、鸡肉降价对当月CPI的贡献是-0.14个百分点。受以上因素综合影响,我国4月CPI同比涨幅仅为0.9%,虽然幅度比上月高0.5个百分点,但与个别商品的涨价带给消费者个体的感受有很大距离。

另一种通胀担忧来自于美国等国家的物价上涨会不会直接传导到中国,比如国际上可口可乐、宝洁、雀巢、联合利华都纷纷做出了提价决定,经济全球化背景下这样的影响的确不容忽视。但是中国国内物价和国外物价的传导之间还有一个重要因素,就是人民币的汇率——只要人民币汇率弹性足够大,就可以抵消国内、国外的价格直接传播。比如,前一段人民币的持续升值,已经从一定能够程度上替代中国消费品价格的上涨,让中国国内不涨价的产品按照新的汇率换算与国外涨价的产品保持“一价定律”;反之,如果未来人民币汇率弹性不够大,不能按照市场的力量升值,那么国际市场价格传导到国内的风险就会更大!

总之,全球大宗商品在迅速推高了中国的PPI之后,之所以从PPI到CPI多的传播暂时受阻,中间牺牲的是中国制造业企业的利润;美国等海外消费品价格上涨暂时没有传输到中国,主要是近期人民币汇率升值抵消了传导压力。

然而,不论是中国制造业企业牺牲利润的空间,还是人民币汇率升值的空间,都不是无限的。虽然我国目前1%左右的CPI离3%的警戒线还有距离,但如果海外大宗商品和物价指数走高的趋势维持时间过长,一旦企业吸收不了上游成本压力,或人民币汇率弹性不能阻断海外价格传导,中国CPI一旦突破警戒线,迅速形成新一轮通胀的可能性还是存在的,应保持高度警惕!

More Content