本文來自格隆匯專欄:鍾正生,作者:鍾正生、張璐

摘要

截至2021年5月,美國房屋銷售價格中位數同比增長23.6%,達到35.3萬美元,創下歷史新高。越來越多的購房者開始擔憂美國房地產市場正處於泡沫之中,而泡沫可能即將破裂。那麼,此次美國房地產的繁榮和造成2008年次貸危機的房地產泡沫是否可以相提並論呢?

1.全球眾多國家房地產市場在新冠疫情衝擊下呈現異常繁榮的局面,或是一種全球貨幣大放水後的蓬齊過程。美國是本輪全球貨幣超發當仁不讓的源頭,相比已採取加息和購房新政的國家,美國政府及美聯儲卻還是“邊走邊看”的態度。市場有懷疑美國是否在資產泡沫上“裸泳”,近期諾貝爾經濟學家獲得者凱斯-席勒教授也對美國房地產的過熱跡象發出警吿。

2.房地產是支撐本輪美國經濟回升的重要支柱之一,但疫情爆發後美國房價與租金比快速攀升值得關注。因房地產價格過快上漲可能提高租金和增加企業成本,間接、滯後地抬升美國通脹(房租在美國核心CPI中的權重接近1/4)。

3.美國非常規貨幣政策和激進財政政策的組合,經由充沛的流動性、低利率環境和財富效應,成為“燃爆”美國房地產市場的導火索。但未來30年期抵押貸款固定利率將伴隨10年期國債收益率上行,拜登還會採取對富人加税等政策,美國房地產價格將因此受到抑制。

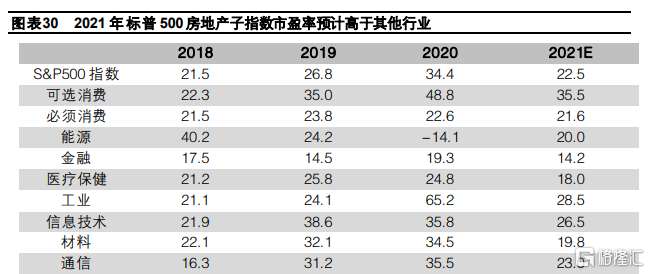

4.我們認為本輪美國房地產市場的超高景氣具有泡沫化傾向,但與次貸危機的房市邏輯截然不同,最終可能不會導致崩盤,而是以降温結束。主要原因在於:美國居民槓桿率仍處歷史低位;新冠疫情後的公共衞生問題和遠程辦公滋生新的住房需求;30-49歲人口的住房剛需將成主要動力;次貸危機以來美國住房供給熱情始終不足,新冠疫情進一步影響新開工導致庫存嚴重短缺;美國實際失業率顯著下行因此即便失業救濟開始退出,也不會對個人收入來源造成過度衝擊。然而,伴隨30年期抵押貸款固定利率的預期上行,美國房價上漲速度或將放緩。2021年以來S&P房地產子指數的市盈率達到49.5倍,相比其他行業明顯更高,後續的估值調整或不可避免。

5.總的來説,美國房地產市場呈現某種“理性”繁榮的特徵,因此輪美國房價上行的主要原因是“供不應求”,而非純粹的投機。預計美國房地產上行週期還可能持續1-2年,而美聯儲Taper或將成為房地產市場運行的拐點。從長期來看,全球房地產均將向低碳化、數字化和液態化方向開拓創新。

截至2021年5月,美國房屋銷售價格中位數同比增長23.6%,達到35.3萬美元,創下歷史新高。越來越多的購房者開始擔憂美國房地產市場正處於泡沫之中,而泡沫可能即將破裂。Google的搜索數據體現出了人們的這種警惕。在4月的第一週,對“樓市何時崩盤”的搜索興趣較前一個月躍升2450%。那麼,此次美國房地產的繁榮和造成2008年次貸危機的房地產泡沫是否可以相提並論呢?

本文的基本結論如下:

1)全球眾多國家房地產市場在新冠疫情衝擊下呈現異常繁榮的局面,或是一種全球貨幣大放水後的蓬齊過程。美國是本輪全球貨幣超發當仁不讓的源頭,相比已採取加息和購房新政的國家,美國政府及美聯儲卻還是“邊走邊看”的態度。市場有懷疑美國是否在資產泡沫上“裸泳”,近期諾貝爾經濟學家獲得者凱斯-席勒教授也對美國房地產的過熱跡象發出警吿。

2)房地產是支撐本輪美國經濟回升的重要支柱之一,但疫情爆發後美國房價與租金比快速攀升值得關注。因房地產價格過快上漲可能提高租金和增加企業成本,間接地、滯後地抬升美國通脹(房租在美國核心CPI中的權重接近1/4)。

3)美國非常規貨幣政策和激進財政政策的組合,經由充沛的流動性、低利率環境和財富效應,成為燃爆美國房地產市場的導火索。但未來30年期抵押貸款固定利率將伴隨10年期國債收益率上行,拜登還會採取對富人加税等政策,美國房地產價格將因此受到抑制。

4)本輪美國房地產市場的超高景氣具有泡沫化傾向,但與次貸危機後的房市邏輯不太相同,最終可能不會導致崩盤,而是以降温結束。主要原因在於:美國居民槓桿率仍處歷史低位;新冠疫情後的公共衞生問題和遠程辦公滋生新的住房需求;30-49歲人口的住房剛需將成主要動力;次貸危機以來美國住房供給熱情始終不足,新冠疫情進一步影響新開工導致庫存嚴重短缺;美國實際失業率顯著下行因此即便失業救濟開始退出,也不會對個人收入來源造成過度衝擊。然而,伴隨30年期抵押貸款固定利率的預期上行,美國房價上漲速度或將放緩。2021年以來S&P房地產子指數的市盈率達到49.5倍,相比其他行業明顯更高,後續的估值調整或不可避免。預計美國房地產上行週期還可能持續1-2年,而美聯儲Taper或將成為房地產市場運行的拐點。

01

全球房地產市場形成蓬齊效應

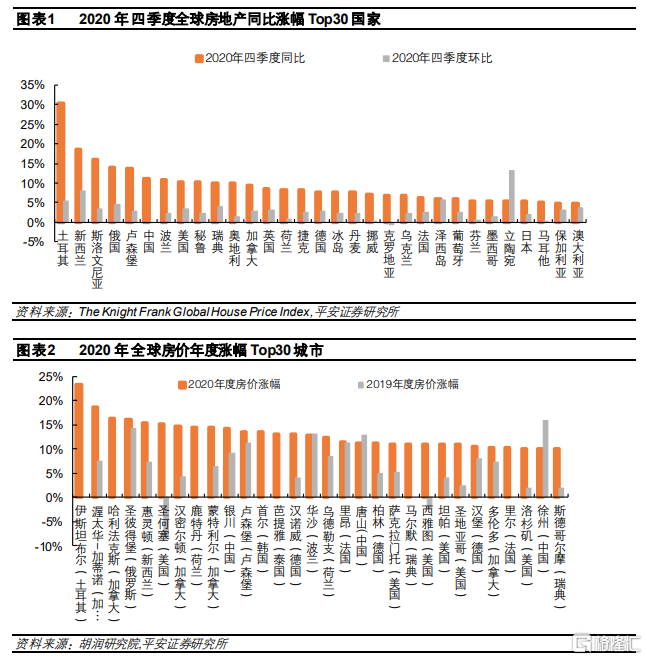

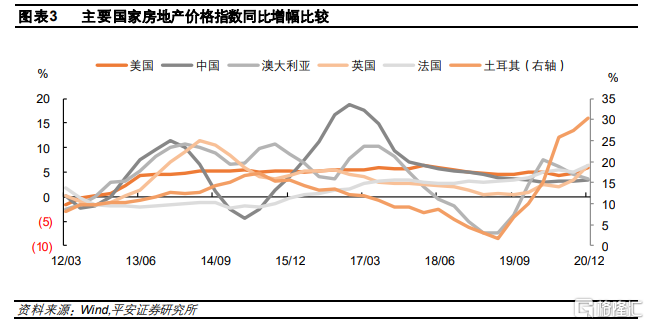

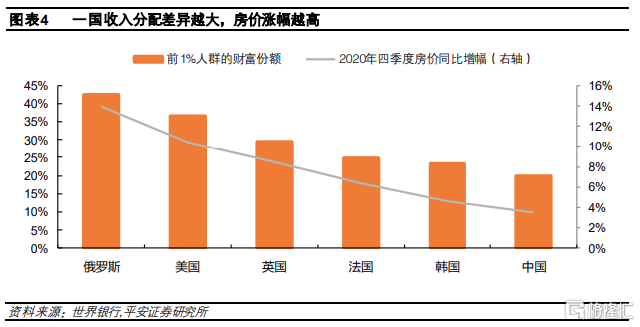

新冠疫情令全球經濟遭受重創,然而全球眾多國家和地區的房地產市場卻異常繁榮。據國際房地產諮詢公司萊坊(The Knight Frank)最新發布的《全球房價指數》統計,2020年四季度全球房價平均上漲了5.6%,超越了2019年5.3%的漲幅。新興市場國家如土耳其房價增長最為強勁,漲幅高達30%,美國房價以10%的漲幅位居第八位,而歐洲房地產價格出現分化,奧地利(10%)、德國(8%)和法國(6%)均保持穩定增長,南歐如意大利(1%)、西班牙(-2%)等基本上停滯不前(圖表1)。無獨有偶,2020年房地產價格漲幅最大的城市伊斯坦布爾來自土耳其,而美國的聖何塞和中國銀川位列前十。總體上,大多數城市2020年房價漲幅明顯高於2019年(圖表2)。縱向來看,除了土耳其房價突飛猛漲,美國、英國和法國的房價同比漲幅均在近5-10年中呈現逐步攀升的趨勢(圖表3)。因此,房價上漲的現象並非“斯須之作”。

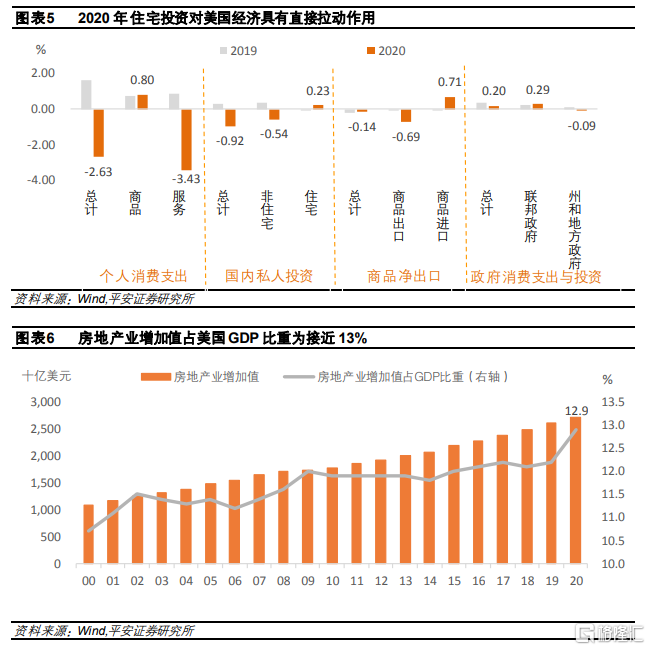

本輪全球房價的再繁榮呈現出收入分化越嚴重、房價漲幅越高的特徵。IMF此前表示,2020年的收入不平等比以往任何一次經濟危機都更加嚴重。倫敦政治經濟學院教授Paul Cheshire和Christian Hilber對疫情期間倫敦房地產市場進行一項專題研究後發現,倫敦房價上漲的原因,幾乎完全是由於富人在倫敦市中心購買了大型獨立式住宅。通過對代表國家的比較,我們發現2020年四季度一國房價同比漲幅與富人財富份額之間存在顯著的正相關性(圖表4)。

於是,部分國家陸續頒佈新政,以抑制房價過快上漲。2021年2月,韓國政府頒佈住房調控新政,計劃四年內新增包括公共住宅等形式的住房83.6萬套,目前部分區域的房價開始出現下降跡象。2021年3月23日,新西蘭政府宣佈推出一系列住房調控措施,包括重新引入貸款房價比限制,使炒房客的首付比達到30%等。此外,還撥出38億新西蘭元的補助金,鼓勵開發商圈地建房,並承諾向首次購房者提供更多支持。英國在去年7月8日頒佈的“印花税假期”(臨時將住宅印花税的起徵點上調至50萬英鎊,這使大部分購房者免於繳納)也將於2021年6月30日到期。

這或是一種全球貨幣大放水後的蓬齊過程:即房價上漲增強了投資者的信心和期望,促使投資者進一步入市購房抬升房地產價格,而房價上漲帶來的財富幻想又進一步吸引更多的投資者,這種反饋環(Feedback loop)會不斷進行下去。最終也許唯有依賴政府政策才能挽救房地產於水火之中。美國是本輪全球貨幣超發當仁不讓的源頭,相比已採取加息和購房新政的國家,美國政府及美聯儲卻還是“邊走邊看”的態度。市場也在懷疑美國是否在資產泡沫上“裸泳”,近期諾貝爾經濟學家獲得者凱斯-席勒教授也對美國房地產的過熱跡象發出警吿。

下面,我們從多個維度對美國房地產市場進行深入分析,以探尋背後的真相。

02

美國房地產對美國經濟的影響

1、房地產是美國經濟回升的重要支柱

疫情之下,美國房地產市場領先大部分經濟指標復甦,對美國經濟具有直接拉動作用。2020年,美國GDP實際增長率為-3.5%,住宅投資對實際GDP正向拉動0.23個百分點,在私人投資領域是“一枝獨秀”的表現(圖表5)。房地產業增加值佔美國GDP的比值在2020年攀升至12.9%,較2019年提升0.7個百分點(圖表6)。

2、房價持續上漲或抬升通脹水平

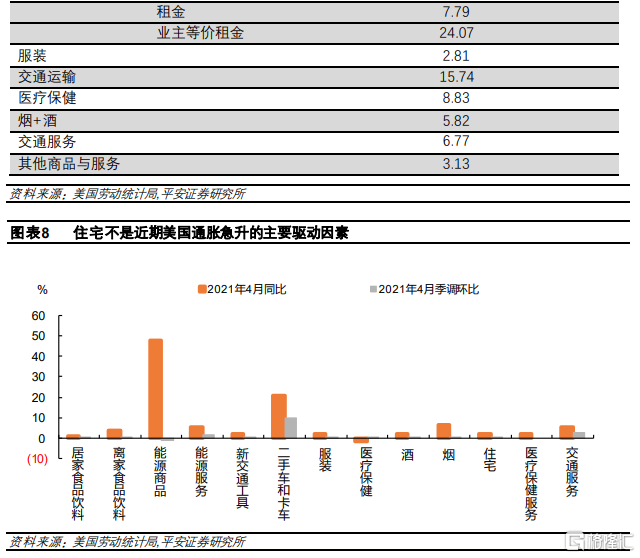

按美國勞工統計局(BLS)最新公佈(2018年)的CPI調整權重,狹義住房項目佔比約為33.2%,其中,租金佔比7.8%,業主住房等價租金(即租户願意支付的租金或業主希望從租房中獲得的租金)佔比24.1%(圖表7)。所以,房價變化會通過影響租金間接影響美國通脹表現。

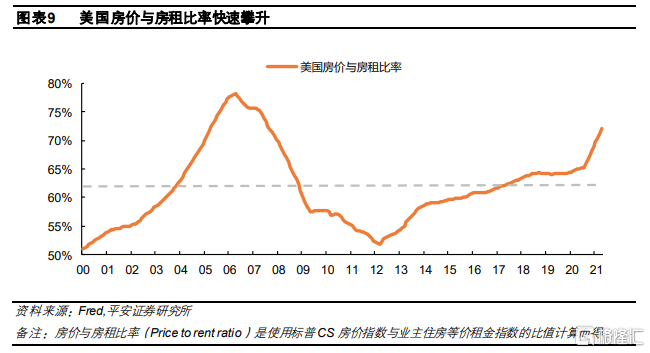

觀察2021年4月美國CPI分項數據,可以發現其主要驅動因素為能源商品、二手車及卡車、煙、交通服務及能源服務價格,而非住宅(圖表8)。這是由於,房價對房租的傳導受到長期合同等約束有一定的時滯性。高盛分析指出,5% -15%的房價攀升會在數年時間內傳導至通脹。當前,美國房價與房租比率仍位於歷史較高位置,遠超2000至今的均值水平62%(圖表9)。這究竟是疫情衝擊下永久性的偏離(即房價租金比的中樞自此係統抬升),還是暫時性的擾動(即經由房租的滯後攀升該比率最終向長期均值水平迴歸),仍需觀察。但不應忽視房價經由房租的滯後影響推升通脹的可能,畢竟房租在美國核心CPI中的權重接近1/4。

那麼本輪美國房價從何時開始上漲,現在漲到什麼程度呢?

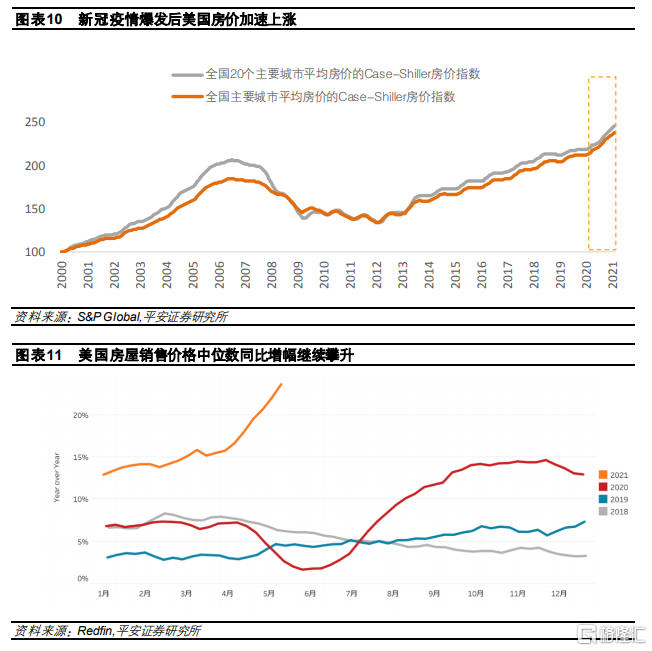

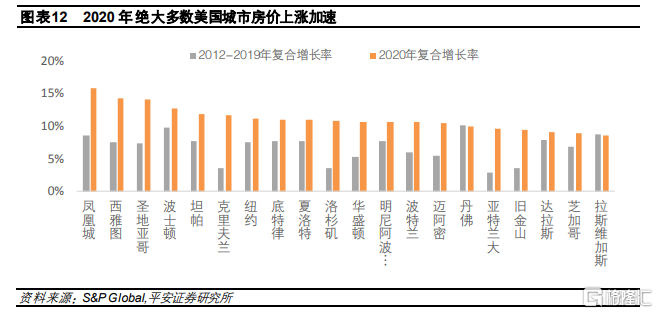

次貸危機後,美國房地產價格自2012年開始了新一輪的上漲。用來衡量全美主要城市平均房價的Case-Shiller房價指數(S&P CoreLogic Case-Shiller National Home Price Index)從2012年2月的最低點到2021年2月的9年中上漲了78.2%。但新冠疫情爆發後,美國房價呈加速上漲的趨勢(圖表10):2012-2019年間,該指數年複合增長率(CAGR)為5.9%,而2020年該指數年複合增長率為10.3%。據全美房地產經紀公司Redfin的數據,美國房屋銷售價格中位數在2021年5月同比增長23.6%,達到35.3萬美元,創下歷史新高(圖表11)。從城市層面來看,全美20個主要城市中的絕大多數,其房價在2020年的年複合增長率較2000-2019年出現顯著上升(圖表12)。租金方面,援引Realtor.com的報吿,今年3月全美最大的50個房屋市場,月租中位數同比上漲1.1%,至1463美元/月。雖然與房價急升相比相形見絀,但這也是自去年夏天以來,租金增長速度首次加快。

房價上漲會間接造成房租上漲的壓力,進而通過租金分項推升通脹水平。此外,房租上升也會提高企業的成本,從而導致商品價格的進一步攀升。值得一提的是,自1983年起,美國勞工統計局便將房價排除在消費者物價指數成分之外,而代之以業主等價租金(Owner Equivalent Rent)。該項是通過業主調查得來的,摻雜了眾多急欲減少持有成本的投機業主所報吿的偏低租金,所以美國真實的通脹水平可能遠高於當前統計的CPI。

03

美國“雙松”政策燃爆房地產市場

Homer Hoyt曾認為,住房制度是一國房地產市場的基因密碼,有因必有果。住房制度與政策決定一國房地產市場運行結果,市場運行推動制度實踐演變。我們認為,2020年美國房地產市場的火爆,正是因為美國政府點燃了寬鬆貨幣政策+寬鬆財政政策組合的導火索,釋放了此前被壓抑以及當下被激發的住房需求。

1、非常規貨幣政策“保駕”房地產市場

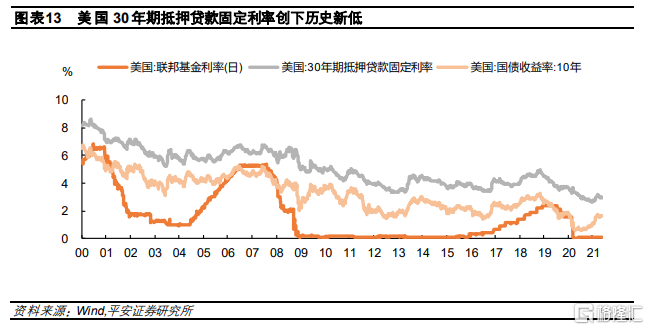

美國房地產價格自2012年持續上漲,離不開次貸危機後超寬鬆貨幣政策的推波助瀾。而疫情爆發後美國房地產價格加速攀升的重要原因之一,也是受到美聯儲緊急降息、資產購買等量化寬鬆政策的影響。2020年3月以來,在美聯儲推出零利率+巨量QE之後,美國10年期國債收益率快速下降,30年期抵押貸款固定利率往往以10年期國債收益率為錨,於是也迎來了歷史低點,在2020年12月末降至2.66%(圖表13)。低利率下,償付壓力鋭減,購房成本降低還會在美國居民中產生FOMO(Fear of Missing Out)現象,因此迅速燃爆了美國房地產市場,導致量價雙升。近期美國30年期抵押貸款固定利率回升至3%左右,截至2021年5月27日達2.95%,仍處於歷史低位。

我們曾在《美債收益率下一步》中分析,本輪美債收益率上行的高點在2.5%左右,時間預計在2023年之前;下一波上行最快的階段或在2021下半年,之後上升斜率放緩。那麼,伴隨10年期國債收益率的上行,30年期抵押貸款固定利率也將回升。根據房地美(Freddie Mac)預測,30年期抵押貸款固定利率在2021年均值為3.2%,在2022年升至3.7%。

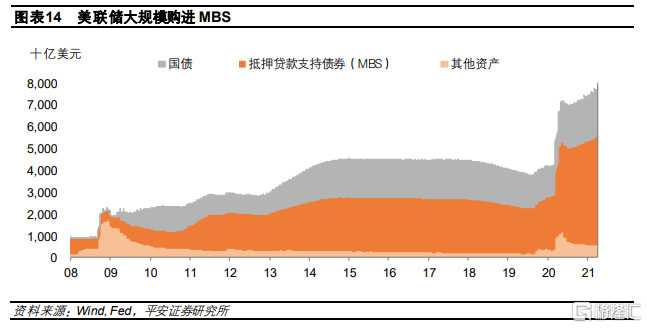

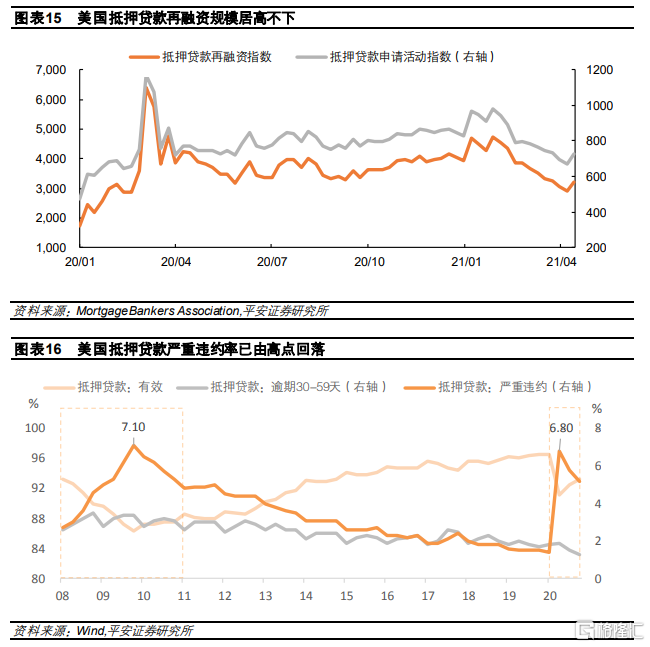

2020年3月,美元“融資荒”造成全球金融市場動盪後,美聯儲宣佈將無限量按需買入美債和抵押貸款支持證券(MBS),並將MBS範圍擴大到機構商業資產抵押債券(CMBS)。這與2008年次貸危機後所採取的量化寬鬆措施並無二致。抵押貸款支持證券(MBS),為美國住房專業銀行及儲蓄機構(如房利美、房地美等)將所貸出的住房抵押貸款,重組為抵押貸款羣組,並向證券機構出售的資產。2014年10月末美聯儲持有MBS規模1.7萬億美元MBS,而截至2021年5月26日規模已經升至2.2萬億美元,美聯儲已成為美國MBS和房地產市場的支柱力量(圖表14)。這不僅刺激了居民的購房需求,而且也提振了抵押貸款公司對新購房的抵押貸款發放,抵押貸款再融資規模也隨之大幅上升(圖表15)。

疫情爆發伊始,信貸市場動盪,住房市場掀起違約潮,並蔓延到了美國銀行業。觀察美國抵押貸款的還貸情況,可以發現抵押貸款的嚴重違約比率在疫情期間的高點十分接近次貸危機時的高點(2020年二季度迅速飆升至6.8%,與2009年四季度高點7.1%僅差0.3個百分點)。可見,美聯儲及時大規模購進MBS也是權宜之計,防止當時房地產市場的動盪進一步演化為第二次次貸危機。美國抵押貸款嚴重違約率在2020年三季度開始回落,雖然四季度(5.2%)仍明顯高於疫情前水平,但維持下降趨勢(圖表16),預計未來這一趨勢仍將延續。

2、積極財政政策助推房地產市場

2020年3月,美國聯邦政府頒佈了《新冠病毒援助、救濟和經濟安全閥》(簡稱“關愛法案”,CARES Act)。該法案旨在將前期的經濟刺激和失業福利落實到個人,對拖欠租金的房客暫停驅逐,並要求抵押貸款服務商給予借款人12個月的還款寬限期。這些政策有助於緩解房地產市場的壓力,減少止贖,並幫助人們熬過因經濟活動大量停頓而造成的艱難時期。

然而,《關愛法案》卻為抵押貸款服務商的融資增加了壓力。於是2020年4月,吉利美宣佈了一項為其提供本金及利息預付款融資的計劃。同月,聯邦住房金融局(Federal Housing Finance Agency)宣佈,抵押貸款服務商只需向政府贊助企業(GSE)墊付4個月的逾期貸款。而超級寬鬆的貨幣政策,促使抵押貸款利率保持在極低水平,刺激住房需求,使抵押貸款服務商的現金流和利潤顯著增長。最終,抵押貸款拖欠和申請還款寬限的情況大大好於預期,圖表16即印證了這一事實。

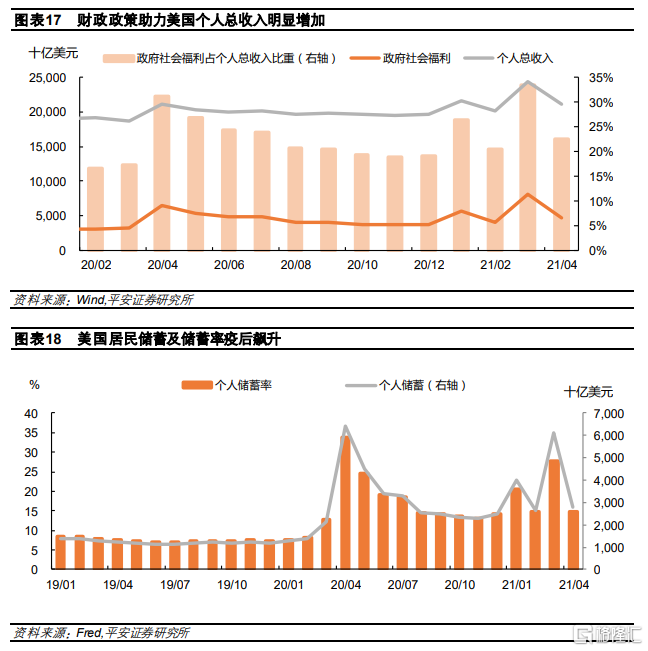

在失業救濟、《關愛法案》等政策的共同作用下,美國居民個人總收入顯著走高。2020年4月至12月,美國個人總收入月均增速達6.1%,2021年3月增速更高達30%。其中,政府福利轉移支付收入佔個人總收入的比重從疫情前(2019年12月)的16.5%,大幅上升至2021年3月高點33.3%(圖表17)。個人總收入的增加,提振了包括房地產在內的消費支出,財富效應亦激發了房地產購買的熱情。在此期間,美國居民儲蓄率也急速攀升,在2021年3月時高達27.7%(圖表18),成為可能湧入美國房地產的巨大“蓄水池”。

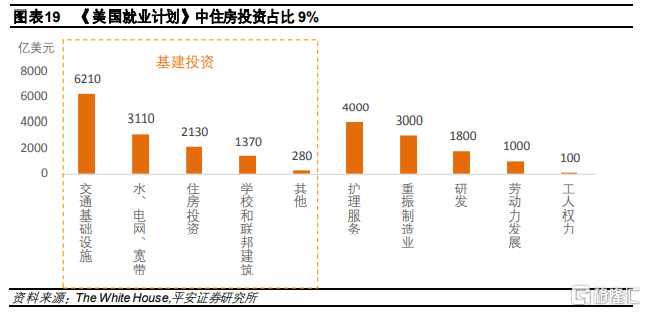

值得指出的是,“拜登新政”對美國房地產市場的影響將是雙面的。有利的方面是,相關政策如若成功落實,將利好中低收入家庭購買首套房和租房。3月 31日,拜登在“鋼鐵之城”匹茲堡宣佈了《美國就業計劃》(The American Jobs Plan)第一部分,總投資超過2.3萬億美元,其中基建投資佔比高達57%,住房投資佔比9.3%(圖表19)。可負擔住房(Affordable Housing)是拜登新政的重要組成部分,拜登計劃10年內籌資6400億美元來改善美國房地產市場的現狀,力求實現“居者有其屋”。也就是説,還有額外的4270億美元可能落地。另外,税收優惠曾在以提高住房自有率為目標的“美國夢”中扮演了重要角色,其在拜登政府的規劃中亦不可或缺。拜登將為首次購房者提供高達15000美元的首付減免政策(實施方式為税務減免),並投入1000億美元的基金用於興建可負擔住房,這無疑對低收入家庭提供了強有力的保障。拜登還將修改房東和租客的權利法案,儘量保證每月支付的房租少於個人收入的30%,而對租金超過收入30%的租客實行減税政策。

不利的方面是,相關政策也可能削弱高收入家庭或個人投資房地產的熱情。在拜登提出的房地產相關政策中,“取消或限制1031交換(1031 Exchange)”飽受爭議。“1031交換”是指一套投資房產與另一套投資房產的互換,允許資本利得税延期繳納。具體來説,房產持有者可以選擇將賣出房屋後的本金和利潤再投資,購買等價於或高於本金的房產,之前所得利潤不會被課税,直到最後賣出房產,不再投資為止。而“取消或限制1031交換”則意味着投資者每次再投資時都需要繳税。因此,該項政策對於想要依靠買賣房產獲益的投資者來講或是不太樂觀的消息。另外,拜登擬向美國富人開啟“歷史性”的增税行動,例如,對於年收入超過100萬美元的人,資本利得税率將提高近一倍,達到39.6%,若再加上現有3.8%的投資收益附加税,意味着聯邦資本利得税率最高將達43.4%。而富人是美國房地產市場的重要參與羣體,若該增税政策最終落地,也將側面打擊富人對房地產市場的投資熱情。

04

美國房地產是否存在泡沫?

在財政貨幣“雙松”政策的助推下,美國房地產市場釋放了自次貸危機以來被壓抑或新近被激發的需求。但房市的持續火熱和房價的日漸高企也引發了市場疑慮。對此,我們傾向於認為,美國房地產市場有泡沫化傾向,但可能最終不會以崩盤、而是以降温結束。

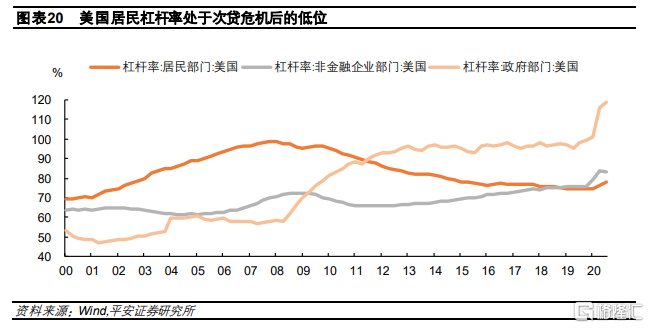

原因之一是,疫情期間美國居民槓桿率輕微抬升,這直接反映在房市的量價齊升上,但拉長時間線會看到美國居民槓桿率仍位於次貸危機以來的低位。

次貸危機後,美國政府和非金融企業的槓桿率均明顯攀升,唯獨居民槓桿率逐步下降(當然後續伴隨着極其漫長和痛苦的居民部門資產負債表修復過程)。新冠疫情爆發後,在低利率的刺激下,美國居民開始主動加槓桿,這和房地產市場的繁榮彼此呼應。截至2020年三季度,美國居民槓桿率由一季度的74.6%升至78%,而政府和非金融企業部門槓桿率則由100.8%和79.1%,升至118.9%和83.5%(圖表20)。一般來説,居民槓桿率高到何種程度會導致房地產泡沫破裂,很難説有一個絕對的臨界值,瑞士、挪威、丹麥居民槓桿率都超過110%,但並未出現房地產危機的跡象。但居民槓桿率快速提高卻往往伴隨房地產的泡沫化,且房價高點通常領先於居民槓桿率的高點。以當前美國居民槓桿率仍在歷史低位來判斷,美國房地產市場仍有上行空間。

原因之二是,此輪美國房價上行的主要原因是“供不應求”,而非純粹的投機。但美國房地產補庫存已初露端倪,且將伴隨經濟復甦而加速補庫,這將對房價高增帶來平抑作用。

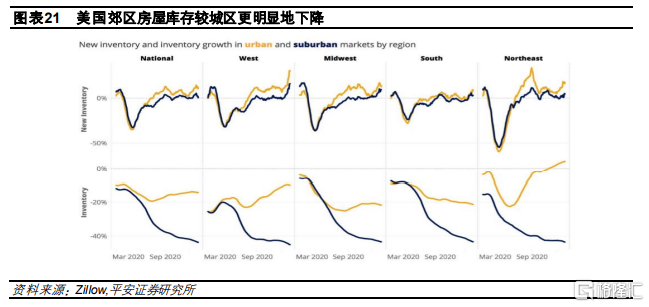

首先,疫情爆發後,公共衞生問題使人們對高密度主城區敬而遠之,而傾向於改善住房條件,購置低密度郊區的房屋,遠程辦公更使繁碌的上班族搬去郊區成為可能(圖表21)。2021年4月,Coldwell Banker房地產公司在調查美國居民購房意願後發現,約40%居民有住房改善性需求,約30%因原有住房升值而考慮出售並賺取利潤,還有約30%受遠程辦公影響希望搬去遠離市區價格便宜的地方。

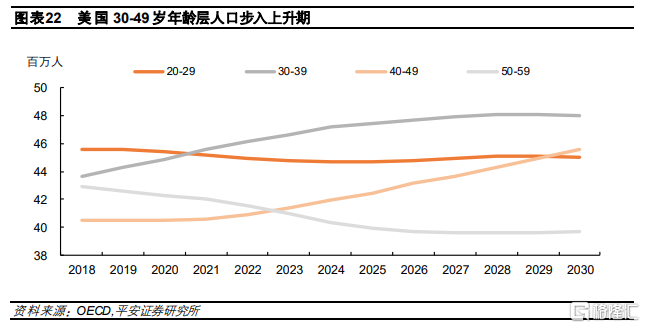

其次,主要購房羣體30-49年齡段人羣步入正增長階段,成為住房需求的重要動力來源。根據OECD預測,美國30-49歲的適齡置業人口處於上升期,並將在未來10年持續增加(圖表22),房地產市場的剛性需求也將隨之增加。新冠疫情期間資金充裕,償債壓力較低,為該購房羣體帶來了千載難逢的機遇,因此成為房地產購置熱潮的重要推手之一。

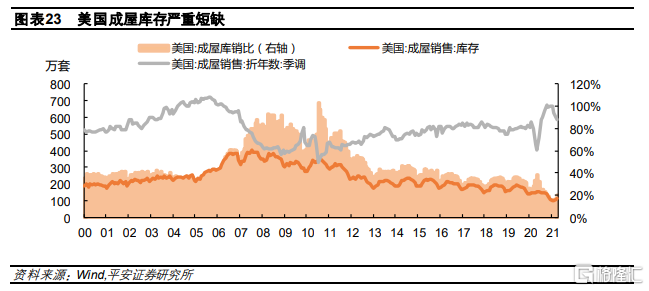

最後,次貸危機以來,美國住房供給熱情始終不足,新冠疫情進一步影響新開工,導致庫存嚴重短缺。然而伴隨需求端熱度高漲和供給側逐漸恢復,美國房地產補庫存已經初露端倪。

根據美國人口普查局的數據,自1959年以來,美國每年平均新建150萬套住房。受次貸危機影響,在過去十年裏,每年建造的住房數量卻僅有90萬套。因而在面對疫情期間日益高漲的購房需求時,美國的住房庫存供給顯得格外緊張(圖表23)。

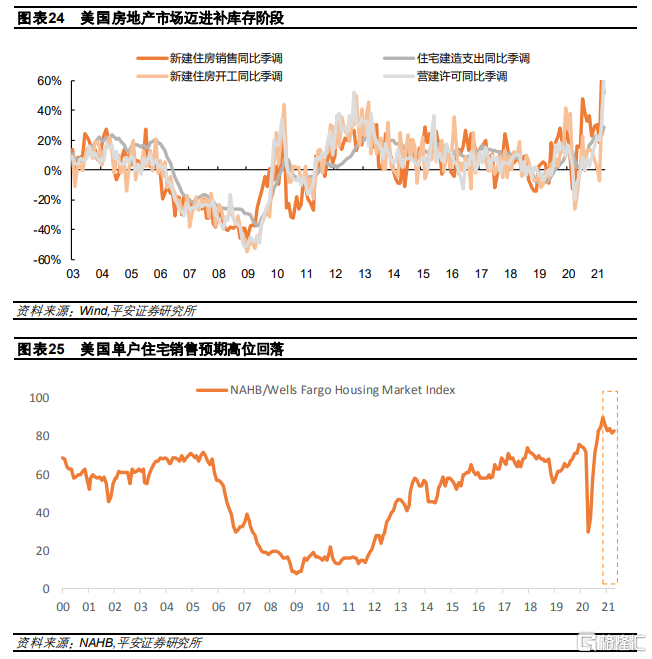

從圖表24中可以看出,美國新屋銷售領先於新屋開工和營建許可,新屋開工與營建許可領先於建造支出。由於新屋銷售疫情期間率先反彈,美國新屋開工和營建許可數據均在2020年末開始回升。截至2021年4月,美國新建住房銷售同比增幅為51.4%,除卻基數效應的兩年平均為18.6%。與此同時,新建住房開工和營建許可同比增幅分別為68.0%和62.6%,兩年平均增速為20.7%和21.3%。即便去除基數效應,三個指標仍均處於次貸危機以來的較高位置。這表明美國房地產市場已經邁進補庫存階段,此前供弱於求的局面有望得到改善。

但是,仍存在一些不利於供給側的因素。從美國全國房屋建築商/富國銀行協會房屋市場指數(NAHB/Well Fargo Housing Market Index,該指數追蹤房屋建築商對當前和未來單户房屋銷售以及潛在購房者每月交易量的信心)來看,經季節性因素調整後該指數由2020年11月高點90,降至2021年4月的83(圖表25),這意味着單户住宅銷售預期逐漸下降。NAHB主席查克·福克(Chuck Fowke)將其歸因於成本高居不下,尤其是軟木木材。這加劇了因房價飛漲和銷量上升導致的庫存壓力,成為房價繼續上漲的潛在伏筆。

原因之三是,美國實際失業率已經顯著下行,即便失業救濟開始退出,也不會對個人收入來源造成過度衝擊,從而支撐房貸償還而非刺破泡沫。但是,就業意願不強在長期可能會影響美國房價上漲的可持續性。

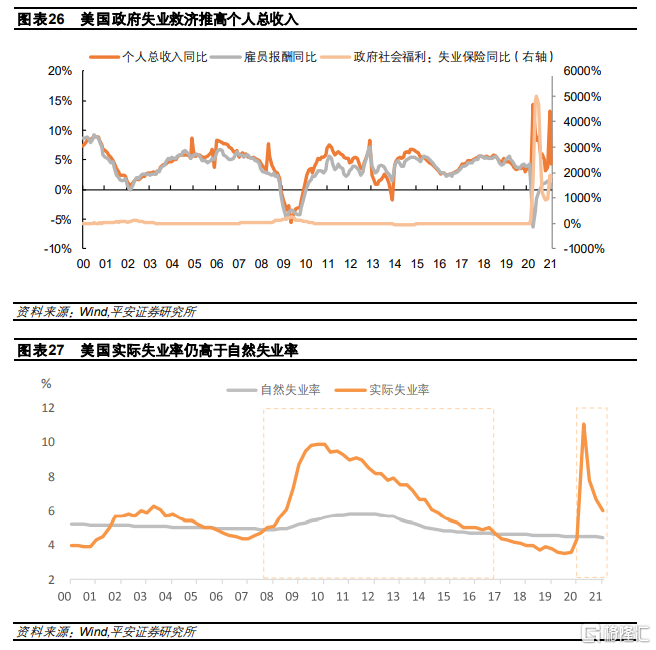

在《美國的“慢就業”與“快通脹”》一文中,我們曾研究發現新冠疫情後美國個人總收入顯著增加,但美國個人僱員報酬收入同比增速卻不及疫情前。這種怪相可歸因為美國的幾輪財政刺激,是政府社會福利收入推高了個人總收入水平(圖表26)。我們知道,美聯儲當前最關注的是平均通脹目標和充分就業,可想而知失業救濟不會一直持續。而一旦福利效應消退,政府失業救濟對個人總收入的強力助推也會消退。但若接近或實現了充分就業,則個人總收入和僱員報酬的正相關關係可能重新建立,工資收入增長將繼續支持貸款償付,為後續房地產價格帶來支撐。

2021年一季度末,美國實際失業率(失業人口/勞動力人口)為6%,高出自然失業率(充分就業下的失業人口/勞動力人口)1.5個百分點(圖表27)。美國財長耶倫在2021年3月23日的美國金融服務委員會上發言指出,“美國經濟將在大流行中復甦實現不斷增長,可能在2022年實現充分就業”。相比次貸危機後美國實際失業率歷時近9年才恢復至自然失業率的水平,此次新冠疫情後美國就業市場的恢復速度令人驚異,這從實際失業率下行的陡峭程度便可知曉。

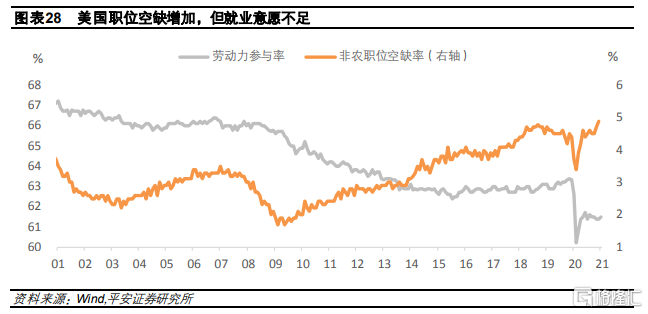

需要注意的是,雖然美國職位空缺率正顯著上升,但就業意願卻表現不強。美國勞動力參與率(勞動力人口/適合工作人口)連續10個月圍繞61.5的水平雙向輕微波動,與疫情爆發前2020年1月峯值63.4相比,仍有1.9個百分點的差距(圖表28)。當然,我們不應過度擔心這一趨勢,因為這並非疫情後的新特徵。次貸危機後美國勞動參與率和職位空缺率整體上呈現出反向相關的關係,而新冠疫情加劇了這一趨勢。此外,2012年-2019年間,美國房價並未因為就業意願不強而下降,反而呈現逐步上升的趨勢。

原因之四是,美國30年期抵押貸款固定利率預計上升,疊加MBS投資機構的“凸性對沖”可能短期推動10年期美債利率上行,並進一步影響抵押貸款利率相隨,美國房價或將由加速上升轉為降温。

正如前文所述,伴隨10年期美債收益率的上行,30年期抵押貸款固定利率也將有所回升。根據房地美(Freddie Mac)預測,美國30年期抵押貸款固定利率在2021年均值為3.2%,在2022年升至3.7%。這對房價上行會帶來一定程度的抑制。

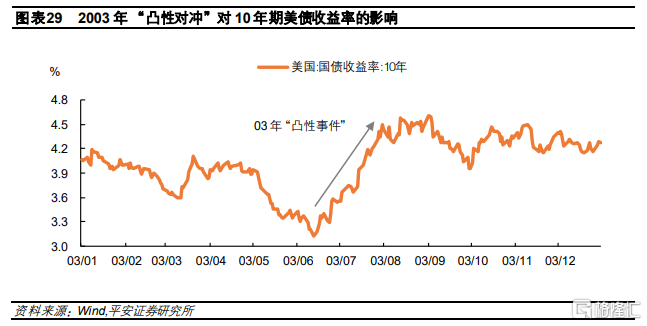

此外,不同於美聯儲持有MBS較少考慮利率風險,諸如商業銀行等MBS投資機構,在管理MBS資產組合時均需考慮利率風險帶來的負凸性問題。負凸性問題是指在利率下降時,由於提前償還房貸的概率增大,持有MBS資產將無法全面享受資產價格上升的溢價;但在利率上升時,卻需要承擔更多資產價格下降的損失。面對該問題,投資者通常採取“凸性對沖”(Convexity hedging)的方式,即當利率上升時,採取賣出國債或利率互換的操作。這就使得MBS市場和美債市場在技術層面上具有聯動效應。參考2003年的“凸性事件”(Convexity event),較為集中的凸性對沖行為明顯助推了美債收益率上行(圖表29)。而且,“凸性對沖”也很可能是2020年2月起美債收益率驟增的一個助推器(2021年2月末,美國銀行估計以10年期美債等值計算,美國MBS市場上存在超過600億美元的凸性對沖需求)。但根據2015年國際清算銀行(BIS)的研究(Aytek Malkhozov, Philippe Muelle,Andrea Vedolin and Gyuri Venter《Mortgage risk and the yield curve》),“凸性對沖”造成美債上行的持續時間較為短暫,一般不會超過一年,不構成美債收益率方向長期變化的主導力量。總之,10年期美債收益率與“凸性對沖”的短期聯動,及其對美國房地產市場的傳導是值得關注的。但與此同時,也應注意到,較為集中的“凸性對沖”或“凸性事件”發生的概率也是很小的。

基於以上分析,我們認為美國房地產具有泡沫化傾向,但本輪房價上漲邏輯與次貸危機後截然不同。美國貸款機構的態度愈加謹慎,抵押貸款嚴重違約率的高點已然過去,適齡置業人口攀升、個人總收入增加、失業率繼續下降則意味着剛需和薪資仍將支撐房市正常運行。特別是,次貸危機後,美國居民槓桿率始終位於相對低位,這進一步打消了房地產市場“泡沫”短期內會被刺破的擔憂。然而,伴隨30年期抵押貸款固定利率的預期上行,美國房價上漲速度或將放緩,預計總體呈現出温和上行的趨勢。這從市盈率的視角可以進一步得到證實,2021年S&P房地產子指數的市盈率預計將低於2020年,但相比其他行業其市盈率明顯更高,達49.5倍(圖表30)。

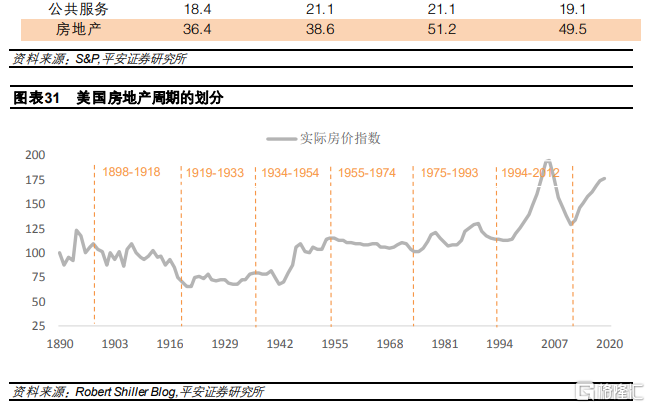

經濟學家Homer Hoyt在其著作《芝加哥百年地價》(1933年出版)中發現,在1830-1933這103年中,建築活動事件(即毛租金開始迅速上漲、準備興建新建築、土地繁榮、市場疲軟、停滯期和喪失抵押贖回權等20個事件)按照先後順序重複發生六次,平均事件間隔長達18-20年。我們採用耶魯大學Robert Shiller更新的美國實際房價指數數據,延續Homer Hoyt的週期劃分後發現,1934年-2012年間,美國共有4次房地產週期,週期仍為20年左右,即1934-1954、1955-1974、1975-1993和1994-2012。由上文可知,2012年,美國房地產行業從次貸危機中復甦,房價逐漸攀升,直至2021年,房地產仍處於上行期(圖表31)。因此,美國房地產上行週期或將繼續維持1-2年,而美聯儲Taper或將成為本輪週期的拐點。Robert Shiller近期在CNBC訪談中也表示:“按實際價格計算,(美國)房價從來沒有這麼高過,但房地產價格當前有很大的上升動力,所以房價在一年內或將不會下降。”

參考美國房地產走勢,全球各國會或領先或滯後收緊流動性,而使房地產市場降温,頗有寰球共此冷暖的味道。過濾房地產價格對政策和市場的短期擾動,從長期來看,全球房地產又會有哪些發展趨勢呢?新冠疫情又帶來了何種改變?結合仲量聯行近期的一篇調查報吿,我們認為主要有以下幾個趨勢:

1、零碳排放將成為全球房地產優化的新趨勢。根據聯合國的估計,房地產為全球GDP貢獻了40%,佔世界能源消費的40%,碳排放量的三分之一。國際能源署數據顯示,自2019年開始的40年內,全球建築面積將增加2800億平方米,剔除拆除率後,相當於每年平均增加65億平方米的新增建築面積。這將導致全球建築能耗和相關的温室氣體排放量持續上升,並持續數十年。因此,有效利用現存建築面積並削減新增建築面積可能對環境的可持續性產生重大影響。2020年8月19日,世界綠色建築委員會表示,在過去一年裏承諾零碳建築物的企業數量從50個增加到100個。那麼,在全球協力應對氣候變化的背景下,優化資產和空間的配置利用,推進綠色可持續的基礎設施設計(如屋頂雨水花園、實現自然供暖和製冷等),借用先進技術實現建築改進和優化等措施,均會為房地產的長期發展帶來根本性的改變。

2、房地產數字化轉型將成為第二增長曲線(第一增長曲線是關於房地產的投資屬性)。新冠疫情衝擊也加速了房地產行業的數字化轉型,數字經濟價值在房地產行業正在加速凸顯。畢馬威跟蹤調查發現,目前房地產行業對提升自身管理和業務拓展的數字化需求非常強烈,有些企業甚至寄望於通過數字化來“彎道超車”。2014-2020年,全球地產科技投融資事件超過2000起,累計金額超過200億元。尤其自2020年以來,地產科技經歷了指數級增長,包括大數據、雲計算、AI等技術進步取代了業內專業人士的許多手動流程。數字化已然成為了未來房地產發展的關鍵詞,也將催生出巨量新賽道,如智能住宅社區、商業零售科技、智能物流倉儲或地產數據公司等。

3.液態化辦公推動不動產轉型。液態化辦公模式是一種更為靈活的辦公方式,辦公位置是變動不居的,像流體一樣。近年來,移動辦公呈現逐年增長的態勢,全球移動辦公者由2001年的3.75億增長到2019年的近10億。Cisco在2019年對13個國家的2600名上班族及IT人士進行調查,詢問他們對移動辦公的態度。調查結果顯示,有66%的人表示他們更願意從事一份雖然薪水較低,但在使用設備、接觸社交媒體、移動性等方面靈活度高的工作,而不是一份缺乏這種靈活度的高薪工作;60%的人認為,要保證工作效率,並不一定非要待在辦公室。新冠疫情後,員工期望遠程辦公的頻率達到了2.4天/周,較2019年增加約40%。33%的全球房地產負責人表示,將擴大聯合辦公或靈活空間在後疫情時代的應用。液態化辦公模式有利於分散人員,這會推動商業地產和住宅的組合轉型,利好郊區不動產的發展和擴張,而這可從美國版的“逃離北上深”中一窺端倪。

More Content