本文來自:車東西,作者:剋剋

6月3日消息,辰韜資本在北京發佈了《末端無人配送賽道研究報吿》(以下簡稱《報吿》),分析了末端無人配送的市場空間、競爭格局和商業化前景。

報吿指出,目前末端無人配送最主要的場景是快遞和即時配送,後者包括外賣、生鮮、商超、零售等,無論是哪個場景,都藴含着巨大的市場價值。辰韜資本推算,2021年我國末端配送市場規模將超3000億元。同時,無人配送商業模型已經初步形成,技術已經能夠支撐部分場景需求,行業進入批量商業應用前夜。

辰韜資本預判:全球首個超千台規模的無人車隊將於今年率先誕生在無人配送賽道。未來3年,無人配送整車成本會逐步下降至10萬元以內,無人配送賽道將率先迎來爆發。

那麼,末端無人配送的發展究竟如何?哪些企業正在積極研發?整個行業的市場規模如何?而這些問題,都可以在辰韜資本的報吿中找到答案。

01.

末端配送有三種場景 市場規模將超3000億

辰韜資本指出,配送服務可分為B2B配送、B2C配送、C2C配送三種場景,典型配送服務商圖譜如下。其中B2C配送中的即時配送、快遞、宅配,C2C配送中的即時配送、終端自助均有可能通過引入無人配送車實現效率的提升和運營成本的降低。

▲國內配送模式分類彙總

其中,末端物流配送,即物流配送“最後一公里”,指將包裹直接送達至消費者的物流活動,是以滿足配送物流環節的終端客户為直接目的的物流活動。

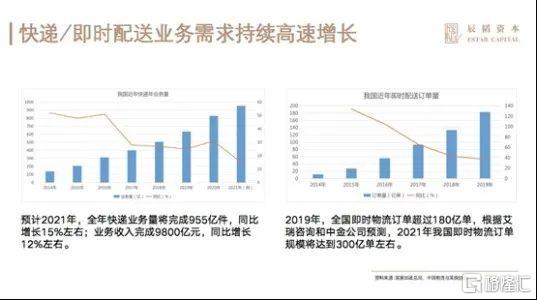

目前末端配送最主要的場景是快遞和即時配送,後者包括外賣、生鮮宅配、商超零售、醫藥配送等。無論是哪個場景,都藴含着巨大的市場價值。

據統計,全國快遞年業務量自2014年起以每年遞增100億件的速度持續高速增長,預計2021年快遞業務量將完成955億件,業務收入達9800億元;即時配送潮起2014年,近年來發展迅猛,根據艾瑞諮詢和中金公司預測,2021年我國即時物流訂單規模將達到300億單左右。

▲國內快遞和即時物流行業規模發展走勢

目前,快遞業末端配送成本平均約1.2元/件,以2021年快遞業務單量預計955億件計算,快遞末端配送市場規模超過1100億元。即時物流配送單價約7-9元/件,以2021年即時配送訂單預計300億單計算,即時配送市場規模將超過2000億元。

綜合計算,2021年快遞和即時物流末端配送總市場規模將超過3000億元,並且快遞和即時物流單量還在快速上漲。

02.

人員短缺為最大痛點 無人配送正當時

然而,末端配送行業存在着諸多困境和痛點,比如配送物品種類多而繁雜、配送場景複雜、配送路徑複雜多變、配送用交通工具上路受限、配送成本高但效率低、代收機構良莠不齊導致重複配送頻發等問題。

其中,制約行業發展的最主要原因恐怕是配送人員工作流動性大、僱傭難度高,配送機構很難一直擁有足夠多的、稱職的配送人員。根據人社部在今年4月份發佈的“2021年第一季度全國招聘大於求職100個‘最短缺’職業排行”中,快遞員位列第八名。

人社部還指出,北京、廣州、上海等全國30多個城市目前都面臨着快遞員緊缺的問題。

雪上加霜的是,我國新出生人口和適齡勞動人口都已出現逐年下降趨勢,缺快遞員的問題將顯得更加嚴峻。

這些困難和痛點,使得自動駕駛技術在末端配送行業具有更快落地的可能性和必要性。相比高速載人自動駕駛車輛,低速載物的無人車可預期安全風險更低,更具備落地條件,能在保證安全的情況下滿足用户需求,並更快達到自動駕駛技術商業化的目的。

無人配送車的價值除了補充運力之外,還體現在諸多方面,包括緩解人們工作壓力、降低人力成本、降低管理難度等。

尤其是現在,新冠疫情尚未徹底結束,政府依舊不提倡人與人密切接觸。在此前提下,無人配送行業的價值被放大,而且受到了政策層面上極大的支持。可以説,公眾的認可、市場的需求和政策的支持,正是國內發展無人配送行業的有利條件。

03.

快遞業可先無人化 外賣行業短期無法落地

辰韜資本指出,典型的末端無人配送場景可大致分為快遞場景、商超零售場景和外賣。

其中,外賣場景的特點在於配送方式往往是從多點到多點的模式,外賣小哥往往需要在多箇中小商家取貨。同時,大多數商家恐怕沒有專門的停車場地和專業的揀貨人員,且商家多位人流密集、環境複雜多變的區域。還有,客户對於餐飲外賣的即時性要求也非常高。

辰韜資本認為,這樣的工作條件對於無人配送車的自動駕駛算法要求非常高。另外,萬一沒能及時完成配送,客户的滿意度很可能會大大降低。綜合來看,暫時由人類完成末端配送可能是更好的選擇,餐飲外賣行業短期內並不適合無人車落地。

快遞場景和商超零售場景則與外賣場景不同,它們的配送方式往往是單點對多點的場景,發貨點一般有專門的場地用於停車,也有專人負責揀貨。就算是通過快遞運輸的物品種類繁多又複雜,但這些物品往往不會像食物即時性要求也相對較低,非常適合由無人車配送。

目前京東、阿里、美團等互聯網巨頭以及白犀牛、毫末智行等初創企業,都將更多精力放在快遞和商超零售場景下的自動駕駛技術落地。也就是説,專注於快遞和商場零售場景的無人配送商業模型已經初步形成,且同時獲得了巨頭和創企的認可。

04.

產業鏈已成型 阿里京東美團等巨頭入局

實際上,近年來快遞、商超和外賣等場景下的無人車送貨服務,已經在各地“低調”推進,形成了完整的產業鏈,商業模型也已初步形成。

▲國內無人配送產業上中下游及代表企業

無人配送上游是各硬件和零部件供應廠商,包括線控底盤、激光雷達、攝像頭、計算平台等,既涉及到汽車產業,也需要新的數字化和智能化配件,讓無人配送車真正能夠“自動駕駛”。

其中,專門研發激光雷達的企業有禾賽科技、速騰聚創、一徑科技、覽沃科技等;專門研發芯片/計算平台的企業有地平線、黑芝麻、芯馳科技、華為等;負責研發線控底盤、將自動駕駛系統集成裝車的企業有新石器、易咖智車、PIX像素智能、毫末智行、廈門金龍等。

整體來看,我國無人配送車行業的上游關鍵零部件供應商發展較快,主要體現在三方面:一是技術不斷成熟,芯片算力、傳感器性能、底盤穩定性都有了很大的提升,整車生產能力和產品質量也快速提升;二是價格不斷下降,隨着量產計劃實施,大規模應用將進一步降低硬件成本;三是國產零部件供應占比逐步增加,線控底盤、芯片、計算平台、激光雷達等,越來越多的中國企業加入戰局。

無人配送中游是解決方案公司,主要有兩種類型:一類是互聯網巨頭,以阿里巴巴、京東、美團為主,三家公司都比較早開始自動駕駛技術的前瞻研發,目前都組建了百人以上規模研發團隊,他們既有較強的技術團隊和研發積累,也是場景方,同時在資金和資源上有非常大的優勢。

另一類是創業企業,以白犀牛、新石器、一清創新、行深智能、毫末智行等為代表,這些企業創始人多有自動駕駛研發和技術背景,選擇無人配送作為其技術落地的主要場景或者場景之一。在具體戰略上,各家公司略有不同,部分企業會涉及無人配送運營服務,如白犀牛、行深智能;部分企業更傾向於解決方案、車輛的銷售,以及無人零售等。

無人配送下游主要是傳統配送服務商、配送需求方,主要包括電商、商超、快遞、外賣,以及本地生活服務企業,一些封閉園區也採用無人配送車來承擔園區物流需求。

辰韜資本表示,無人配送下游機構還可以再分成三個小類:

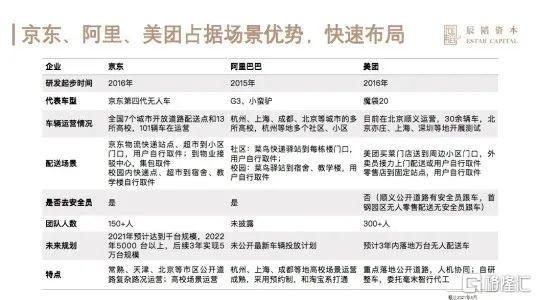

第一種是以京東、阿里、美團為代表的電商集團公司,他們基於自身業務需求和特色,在一個或多個場景下進行試運行。其中,京東以開放道路快遞、生鮮配送為主;阿里以校園、社區內快遞配送為主;美團以開放道路生鮮配送為主。

第二種是以永輝超市、物美超市、叮噹快藥、每日優鮮等為代表的商超零售企業,這類企業的特點是市場較為分散且地域性很強,近兩年開始,頭部商超零售企業也開始積極與無人配送解決方案商合作,嘗試性地使用無人配送服務。其中,白犀牛與永輝超市、叮噹快藥的合作較為典型。

第三種是順豐、四通一達、達達等快遞/配送服務商,目前很少投入無人配送的研發,多處在探索和嘗試階段,未來較大可能會通過與解決方案商合作的方式開展無人配送服務。

05.

無人配送如何商業化?已有三種模式在運行

辰韜資本表示,目前國內無人配送商業模式主要有三種:

第一種以服務集團內部業務為主,服務內部需求、內部結算,主要代表為阿里、京東、美團,但各家的結算方式可能略有不同。

比如,阿里由達摩院進行無人駕駛算法、產品研發,售賣無人車輛給菜鳥。菜鳥會將無人車輛應用在具體業務環節中,如菜鳥驛站;而京東無人配送車則主要服務京東自有配送需求,並按單進行配送服務結算。

未來,隨着無人配送技術逐漸成熟、運力網絡逐漸形成,原本只服務於內部需求的無人配送業務可能會逐步向第三方開放。

▲京東、阿里、美團的無人配送業務佈局對比

第二種為提供無人配送運營服務,即提供無人配送運力。如白犀牛、行深智能、毫末智行等。以白犀牛為例,主要結合場景方需求提供無人配送服務,自己運營無人配送車輛,收取配送服務費。

第三種以車輛銷售、租賃、軟硬件解決方案收費,如新石器、一清創新、馭勢科技等。如新石器主要以車輛銷售、無人配送/無人零售解決方案售賣為主;一清創新主要以車輛售賣和租賃、無人駕駛軟硬件解決方案合作為主。

據辰韜資本調研瞭解,未來也有可能出現配送服務商/需求方和無人配送解決方案商成立合資公司,共同佈局無人配送研發和運營的深度合作模式。

06.

資本正在入局 多家企業已獲多輪融資

辰韜資本表示,無人配送還處於起步和持續投入階段,資金將是各家公司進行技術研發、產品打磨、市場拓展的關鍵要素。

阿里、京東相關業務和部門目前尚未有融資消息傳出,美團今年4 月發佈公吿稱,已完成1.87 億股配售及可轉債發行,合計融資95.8 億美元,用於科技創新,其中就包括無人車和無人機配送等領域的研發。

其餘融資主要發生在初創企業中,輪次多集中在Pre-A輪、A輪,大部分公司已完成2-3次融資,融資總額從幾千萬到幾億人民幣不等。

▲部分企業融資狀況盤點

07.

單車成本或降至10萬內 無人配送率先爆發

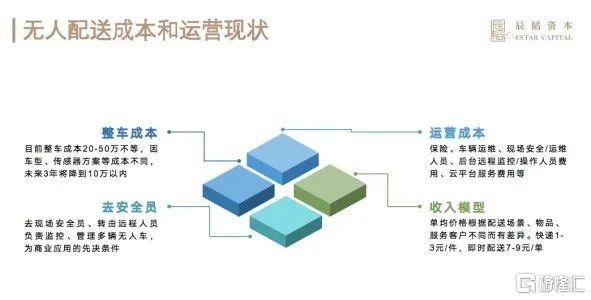

辰韜資本認為,當下制約無人配送車大量投入使用的主要原因是成本因素,而影響無人配送綜合成本的核心要素包含車輛軟硬件成本、使用/運營成本、運營效率等。

▲無人配送產業成本分析

單車成本方面,無人配送車整車成本會因車型、傳感器方案、計算平台選擇的不同而呈現較大差異,目前部分企業能做到整車成本20-25萬元左右,也有企業的整車成本在50萬元左右。多位無人配送從業者表示,無人配送車在未來3年內會實現規模化量產和商用,整車成本會逐步降至5-10萬元。

車輛使用壽命方面,目前底盤和傳感器廠商基本都是質保1-3年,預計未來隨着供應鏈和技術不斷成熟,使用壽命可以達到3-5年。

運營成本方面,目前無人車的運營成本主要包含保險、車輛運維、現場安全(運維)人員、後台遠程監控/操作人員費用、雲平台服務費用等。其中保險和車輛運維成本佔比較低,現場安全(運維)人員、後台操作人員的薪資佔比較高。但人員成本會隨着去現場安全員、後台人員監管效率提升而大幅降低。

從無人配送車運營成本來看,去現場安全員、轉由遠程人員負責監控、管理多輛無人車,為商業應用的先決條件。

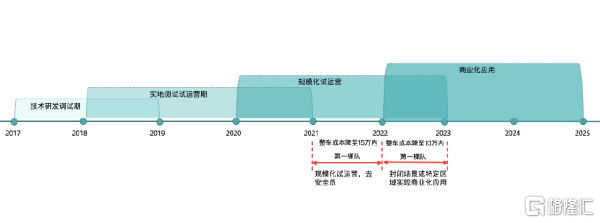

事實上,自2020年起,末端無人配送頭部玩家已陸續去掉安全員進入常態化運營,並在實際運營中產生真實的商業收入。這意味着,無人配送車已超越Robotaxi等賽道的測試或者開放體驗階段,離真正的規模化、商業化落地更進一步。

京東、阿里、美團均表示2021年計劃投放幾百台到上千台的無人配送車,未來3年計劃投放車輛數超過萬台。由於無人配送車行駛速度相對低、整車成本相對低、財務模型清晰,這一規模化的車輛投放計劃將相對其他賽道更為可信。

無人配送商業模型已經初步形成,技術已經能夠支撐部分場景需求,行業進入批量商業應用前夜。辰韜資本推測,全球首個超千台規模的無人車隊將於今年率先誕生在國內的無人配送賽道上。未來3年,無人配送整車成本會逐步下降至10萬元以內,無人配送賽道將率先迎來爆發。

▲辰韜資本對無人配送產業發展的預測

08.

結語:無人配送產業騰飛在即

我國無人配送行業擁有巨大的市場潛力,同時還有不小的隱患。

一方面,快遞/配送行業需求持續快速上漲,哪怕是疫情肆虐的2020 年,國內快遞業務量依然實現了同比增長30.8%的“奇跡”。另一方面,人口紅利的消失等因素使得勞動力供應不斷下降,北京、廣州、上海等30餘個大小城市均已面臨配送人員短缺的困境。

這些困難和痛點,使得自動駕駛技術在末端配送行業具有更快落地的可能性和必要性。

末端配送行業的場景中,屬快遞場景和商超零售場景下最有可能實現無人配送,因為這兩個場景多采用單點到多點的運輸模式,發貨點一般有專門的場地用於停車,並且有專人負責揀貨,即時性要求也相對較低,非常適合由無人車配送。

相比之下,餐飲外賣場景多采用多點到多點的運輸模式、發貨點往往沒有專門場地和人員負責調度,客户對於運輸即時性的要求也較高。辰韜資本認為,外賣場景短期內恐怕不會實現無人配送。

目前,專注於快遞和商場零售場景的無人配送商業模型已經初步形成,且同時獲得了京東、阿里、美團等巨頭和白犀牛、毫末智行等初創企業的認可。

尤其是京東、阿里和美團這樣的巨頭企業,在無人配送領域較大優勢,因為他們既是解決方案商也是場景需求方,對於配送產業的真實情況最為了解。不過初創公司也有優勢就,就是在組織管理和商業選擇上更加靈活,他們可以更容易地與獨立第三方配送公司展開合作。

辰韜資本認為,互聯網巨頭有場景優勢,而初創公司與獨立第三方頭部客户是天然盟友,二者可實現差異化競爭,共同塑造一個百家爭鳴的無人配送產業。

目前,制約無人配送車大批量投放使用的主要原因可能是成本問題。畢竟,國內外多家企業在傳感器研發、計算平台研發和自動駕駛裝車領域都取得了一定的成果。

自2020 年起,末端無人配送頭部玩家已陸續去掉安全員進入常態化運營,並在實際運營中產生真實的商業收入,這意味着技術並不是制約無人配送車擴張的瓶頸。

辰韜資本透露,京東、阿里、美團均表示2021年計劃投放幾百台到上千台的無人配送車,未來3 年計劃投放車輛數超過萬台。由於無人配送車成本相對較低、財務模型清晰,這一規模化的車輛投放計劃將相對其他賽道更為可信。據此推算,全球首個超千台規模的無人車隊或於今年率先誕生在我國的無人配送產業。

而且,隨着科技的進步,無人配送車的單車成本還會降低,未來3年內可能會降到每輛5~10萬元人民幣。屆時,無人配送賽道將迎來再一次的爆發。

More Content