本文来自: 宏观亮语,作者:解运亮团队

核心观点

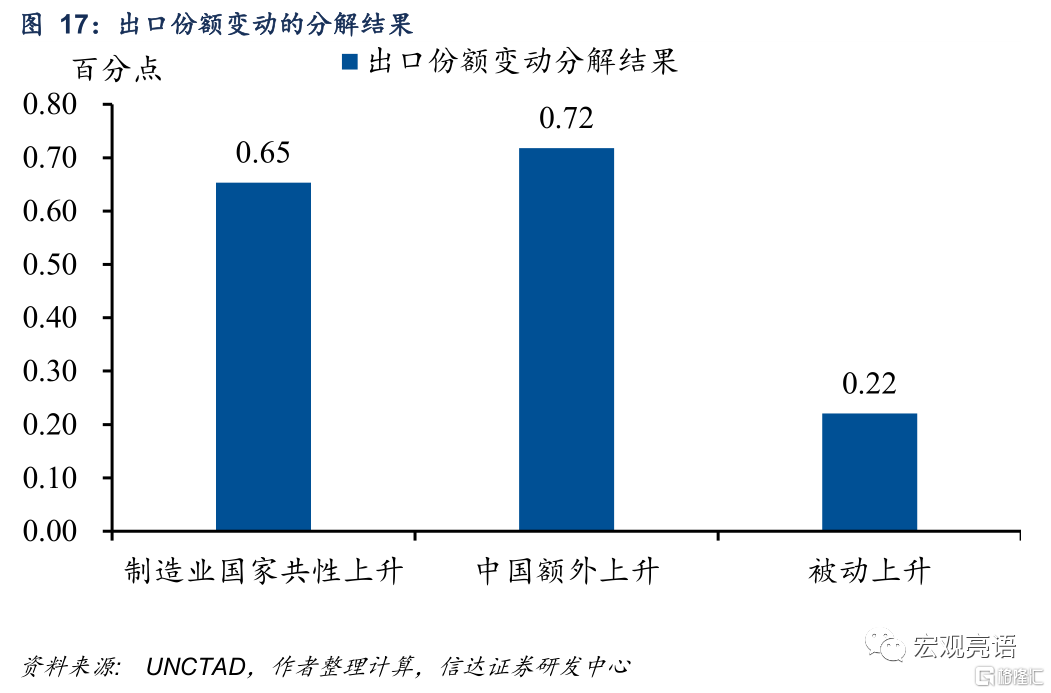

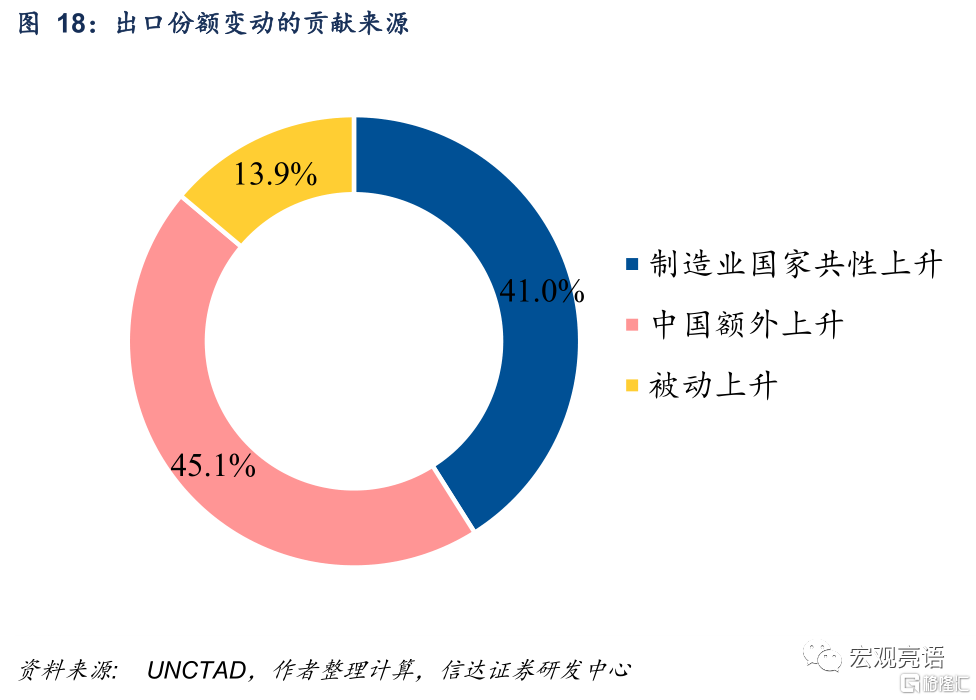

2020年中国出口份额的上升有三大来源。受中国生产修复快、海外生产修复慢影响,2020年中国出口份额明显提高,从13.14%提高到14.74%,上升了1.6个百分点。我们把出口份额的上升分解成三大来源:一是被动上升,2020年,疫情影响下原油需求骤降,原油价格大幅下行,全球主要产油国出口大幅萎缩,造成中国出口份额被动上升0.22个百分点,贡献为13.9%;二是制造业国家共性上升,2020年主要制成品出口国出口明显好于全球,出口份额共性上升0.65个百分点,贡献为41%;三是中国额外上升,由于生产修复较快,中国出口较其他制造业国家表现更好,出口份额额外上升0.72个百分点,贡献为45.1%。

2021年中国出口份额不但不会下降,还会继续上升。全球原油需求恢复背景下,2021年中国出口份额被动上升部分可能不保,但主动上升部分(含制造业国家共性上升和中国额外上升部分)可能进一步扩大。原因在于:一是美国产能利用率存在长期下降趋势,很难回到疫情前水平,美国生产修复可能持续落后于需求修复;二是受益于市场份额提高和市场规模扩大,中国制造业企业享受到规模经济优势,产品平均成本明显摊薄,2021年1-2月营业成本率创历史最低,有利于巩固甚至进一步扩大市场份额;三是全球疫情演变仍有不确定性,发展中国家成为重灾区,相关国家生产修复仍然缓慢。

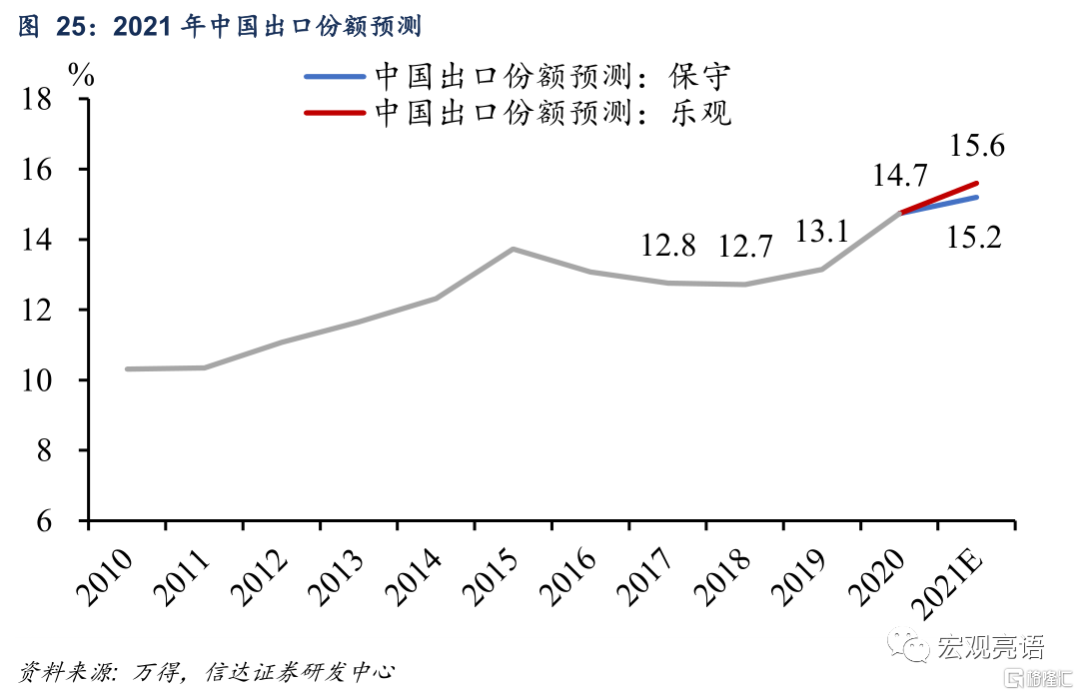

不考虑出口份额被动上升部分,仅考虑主动上升部分,我们测算2021年中国出口份额将进一步升至15.2%-15.6%,对应于一个出口大年。即便如此,中国出口份额仍低于巅峰时的美国,二战后美国出口在全球独领风骚,占全球份额曾达到20%以上。以此观照,中国出口份额继续提高仍有空间。

金属及矿业、机械设备和用品、纺织品、化学品等行业预计明显受益。我们从三条逻辑中找出2021年出口增长下受益较大的行业:一是美国库销比较低的行业,后续有较强的补库动力;二是我国全球竞争力较强的产业,此类行业的份额不容易被替代;三是欧美疫情延续缓解态势下,服务、出行消费的增长。综合来看,后续出口增长下表现较好的行业包括:金属及矿业、机械设备和用品、纺织品、化学品等。

风险因素:全球疫情传播持续恶化;通货膨胀超预期等。

一、全球主要经济体出口份额的变动

(一)2020年中国出口份额提高是最大的超预期所在

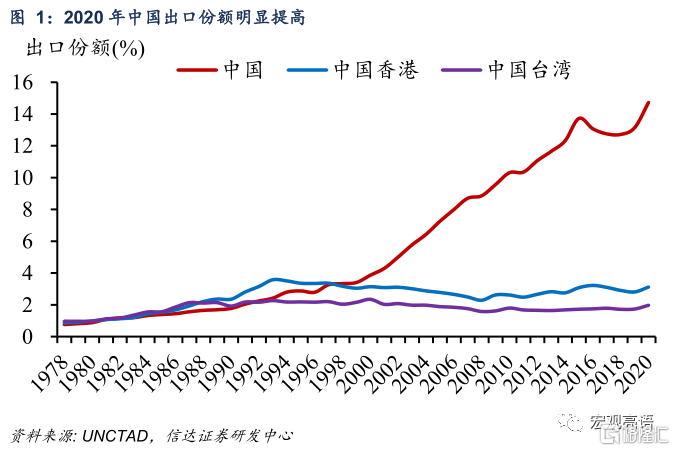

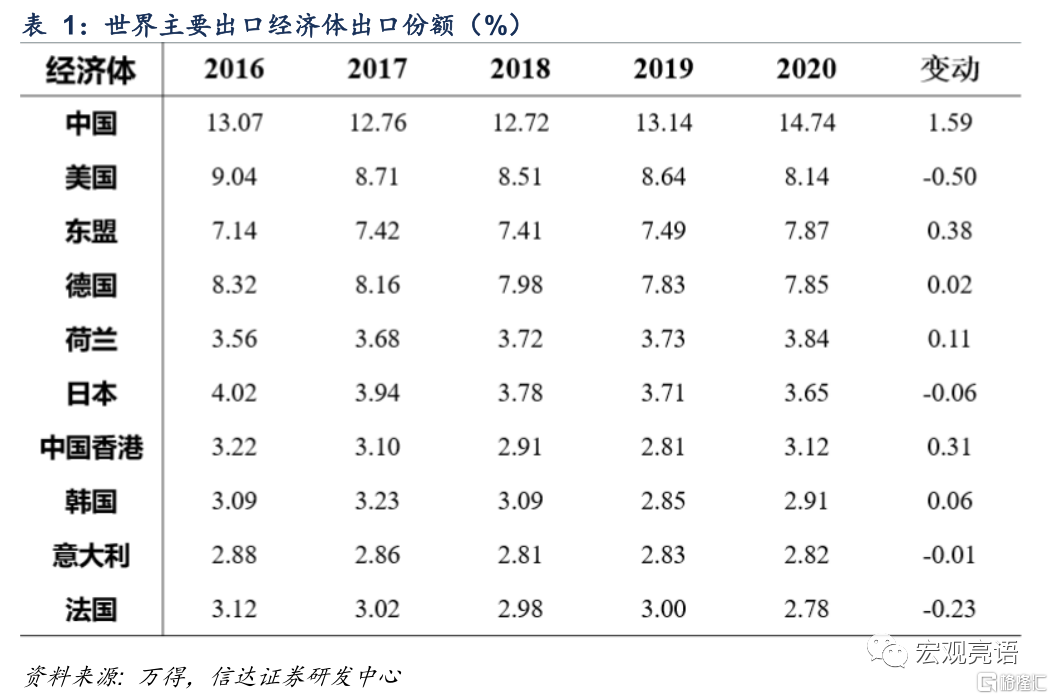

受中国生产修复快、海外生产修复慢影响,2020年中国出口份额明显提高。2020年受新冠疫情冲击影响,全球贸易严重受损,联合国贸易和发展会议(UNCTAD)口径下,去年全球贸易下滑7.53%。在此背景下,中国出口逆势增长,2020年全年,以美元计,中国出口25906.46亿美元,较2019年增长3.6%。分母下降,分子上升导致中国2020年全年商品出口份额达到了14.74%,较2019年的13.14%上升1.6个百分点,创下历史新高。此外,2020年中国香港和中国台湾的出口份额也都有明显提高,分别提高了0.31和0.24个百分点。

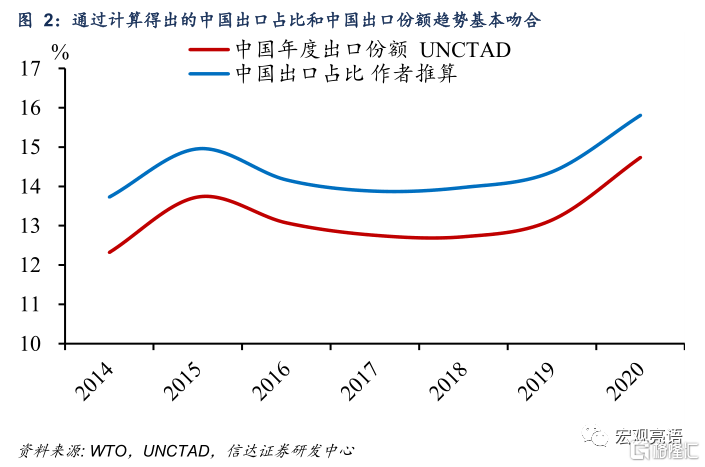

目前没有机构公布中国月度的出口份额。为了计算我国月度的出口份额变化,本文利用WTO的各国月度出口数据推算我国出口份额的走势。WTO的国际贸易数据统计提供了全球74个经济体的月度出口数据,我们将中国的月度出口金额除以这74个国家的出口金额加总,即可得出中国的出口占比。通过该口径计算,中国2020年12月出口占比为17.9%。将中国和74个国家的每年12个月的出口金额分别加总后,可以计算出年度的出口份额,对比UNCTAD口径下的出口份额,我们发现两者的趋势基本吻合,所以我们认为经过此方法推算出的月度出口份额与现实情况较为接近。

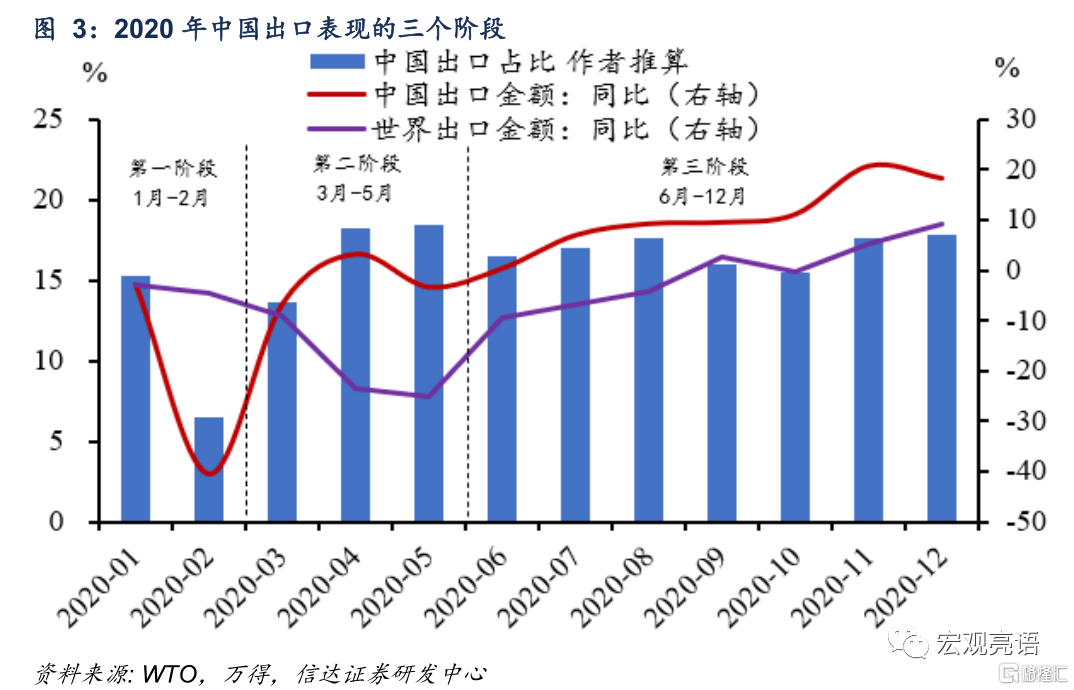

综合考虑国内以及海外的出口情况,2020年中国出口可以分为三个阶段。

1)1月-2月出口下滑阶段:中国出口受到疫情严重影响,世界出口保持稳定;中国出口金额与份额双双下降

2)3月-5月供给替代阶段:中国疫情缓解,生产逐步恢复,海外其他经济体启动防疫措施,导致全球出口大幅缩量;中国出口金额回暖,出口份额大幅上升

3)6月-12月复苏共振阶段:全球经济持续复苏,中国生产恢复领先于其他经济体;中国出口金额继续上升,出口份额高位震荡

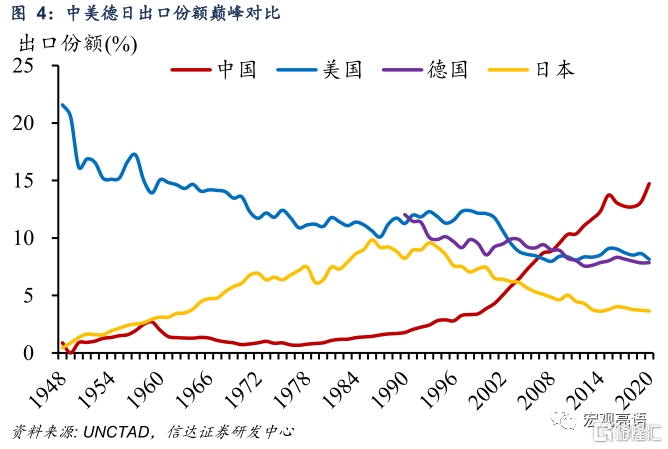

中国出口份额稳居世界第一,大幅领先美国与日本。中国出口份额于2008年超越德国、美国,成为全球份额最大的经济体,此后不断与其他国家拉开差距。2020年,中国出口份额高于巅峰时的日本。二战后至上世纪80年代,日本出口份额不断提高,到1986年达到巅峰9.84%,此后在美国打压下不断下降,2020年仅为3.65%。而当前中国出口份额低于巅峰时的美国。二战后的几十年,是美国出口在全球独领风骚的时代。40年代末美国出口份额曾达到20%以上,至今仍达到8.14%,为全球第二大出口经济体。

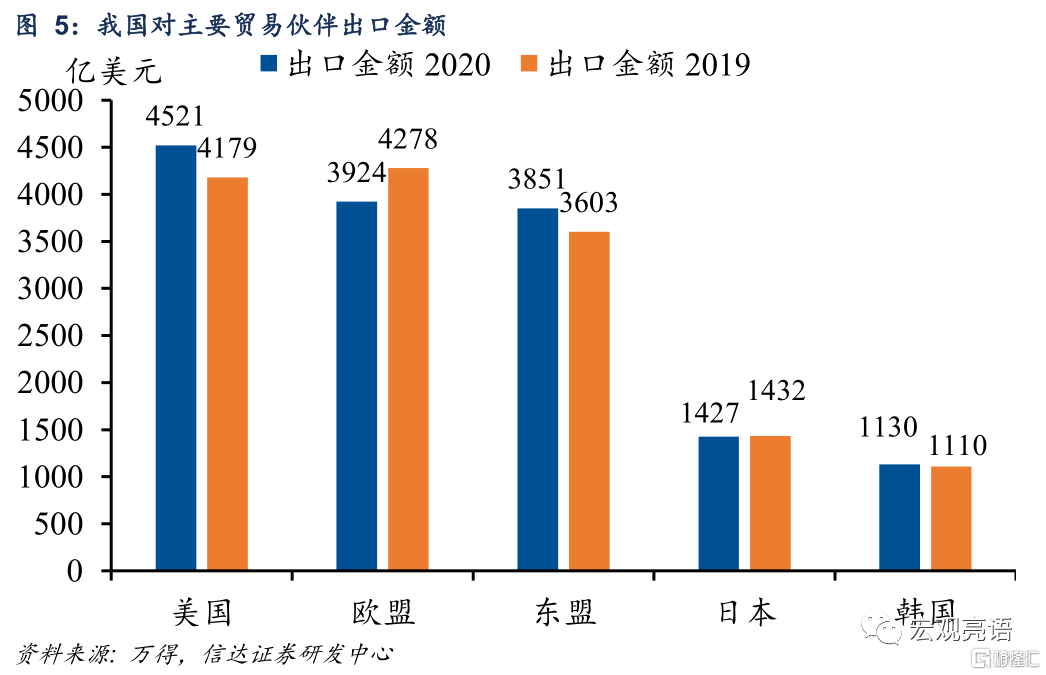

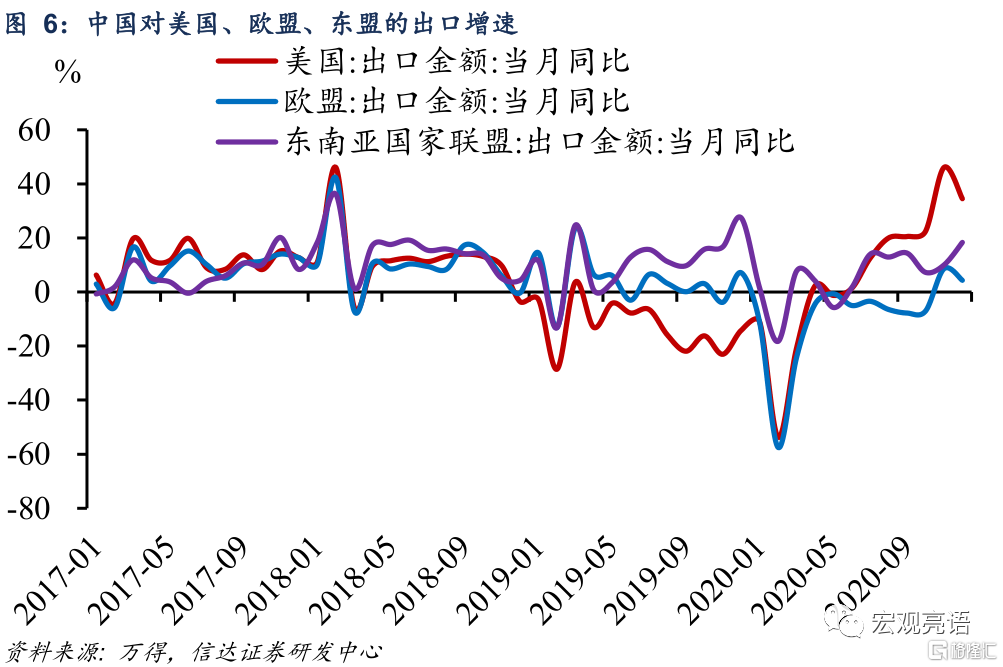

美国、东盟对我国出口的拉动较大。2020年我国出口前三的贸易伙伴为美国,东盟,欧盟,向这些对象出口占中国总出口的47.5%。其中,对美国出口占比17.5%,2020年增长8.2%,对东盟出口占比15.1%,增长6.9%,对整体出口形成显著拉动。而对欧盟的出口下降8.3%,占比为14.9%。

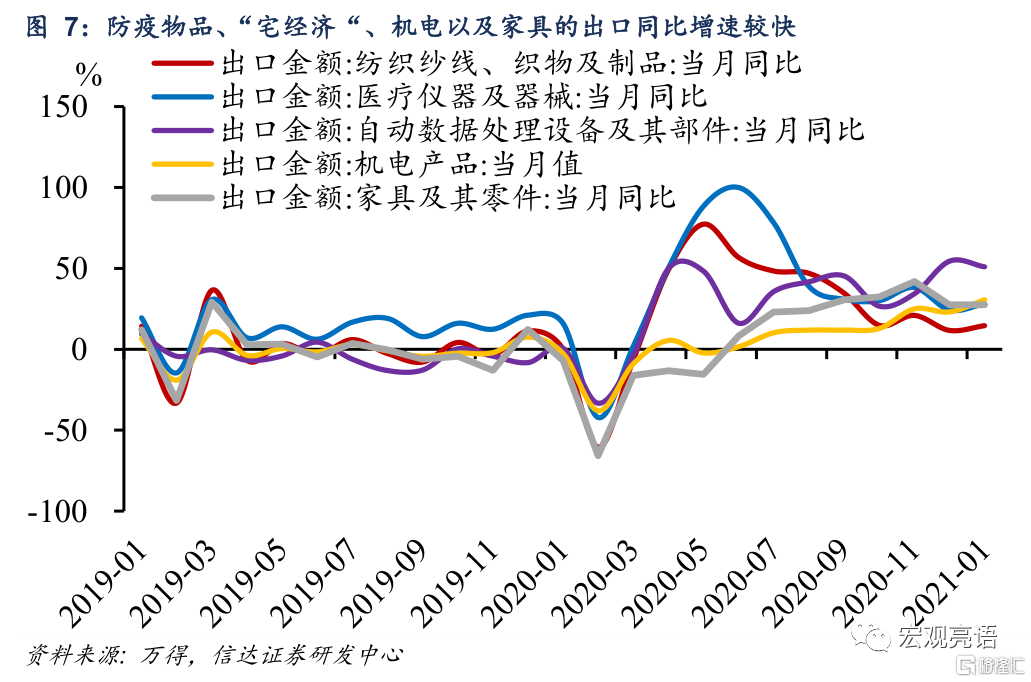

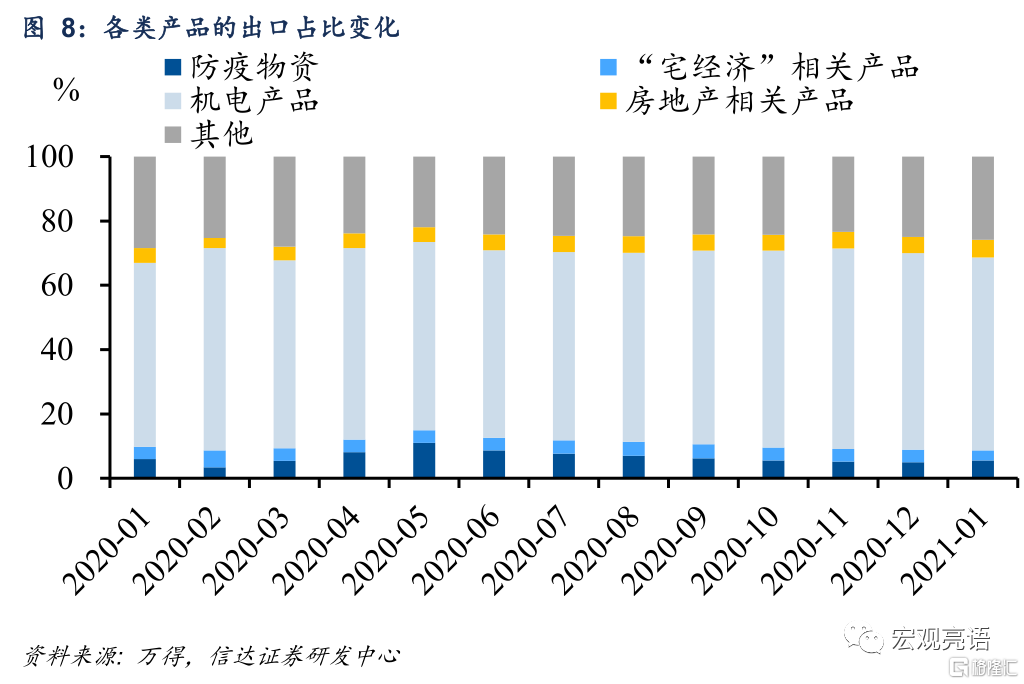

从产品的角度来看,防疫物资、“宅经济”、机电、地产相关产品贡献较大。2020年,口罩在内的纺织品出口增长30.4%,医疗仪器及器械出口增长41.5%,笔记本电脑等“宅经济”产品出口增长8.5%,机电产品出口增长6%,家具等地产相关产品增长8.3%。时间维度上,2020年二季度,由于疫情影响,防疫物资、“宅经济”相关产品为我国出口形成强力支撑。下半年,机电产品、房地产相关产品为我国出口的高增提供了动力。观察全年各类产品的出口占比,可以发现防疫物资与“宅经济”出口占比在二季度明显上升,而机电与房地产产品相关在下半年占比提高。

(二)世界主要出口经济体出口份额变化

世界前十大出口经济体为中国、美国、东盟、德国等,2020年前十大出口经济体出口份额合计接近60%。

2020年世界主要出口经济体出口份额变化不一,中国、东盟等份额上升,美国、法国等份额下降。

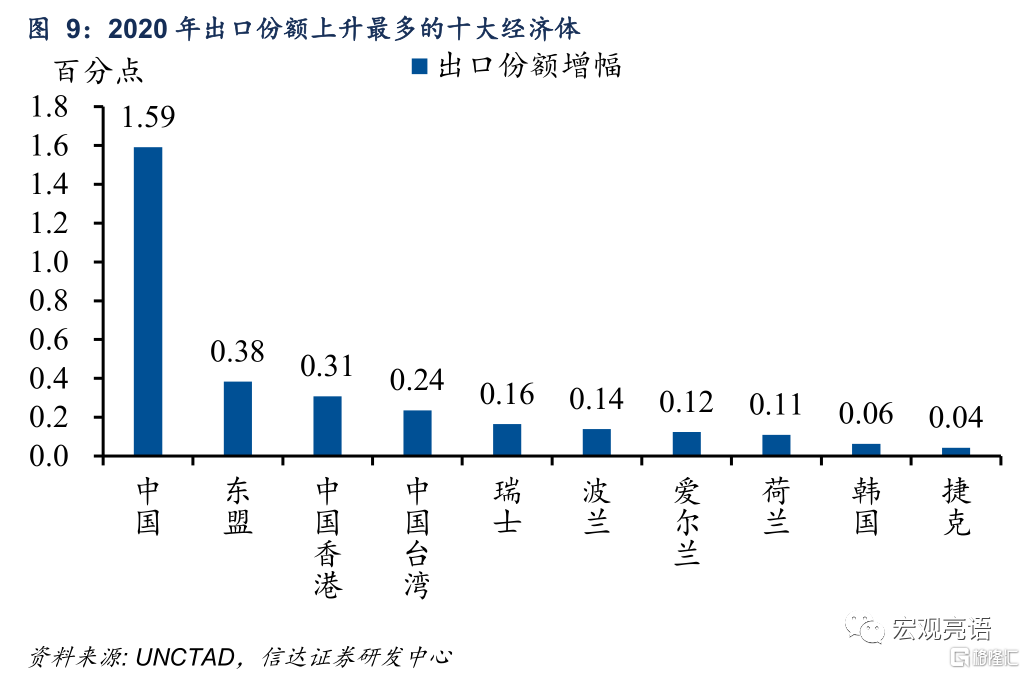

大中华地区和东盟地区出口份额提升幅度较大。2020年出口份额上升最多的十大经济体分别是中国、东盟、中国香港、中国台湾、瑞士、波兰、爱尔兰、荷兰、韩国和捷克。概括而言,出口份额上升主要集中在大中华地区和东盟地区。其中,中国、香港、台湾、爱尔兰出口金额较2019年有明显上升。而荷兰、捷克、韩国出口金额同比为负,说明份额的提升只是出口降幅低于全球贸易降幅的表现。

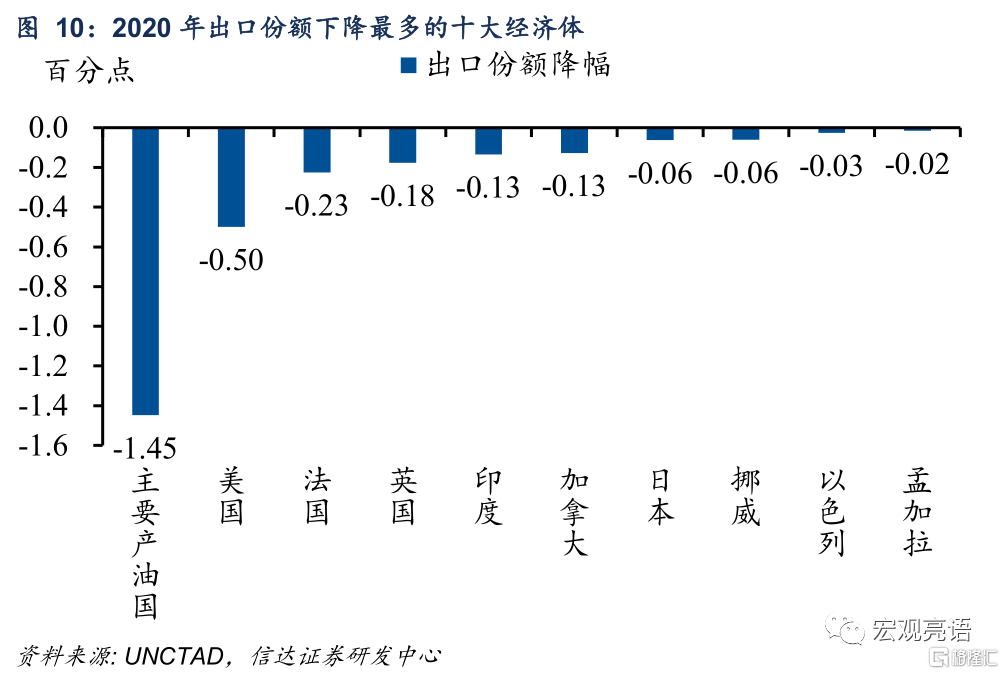

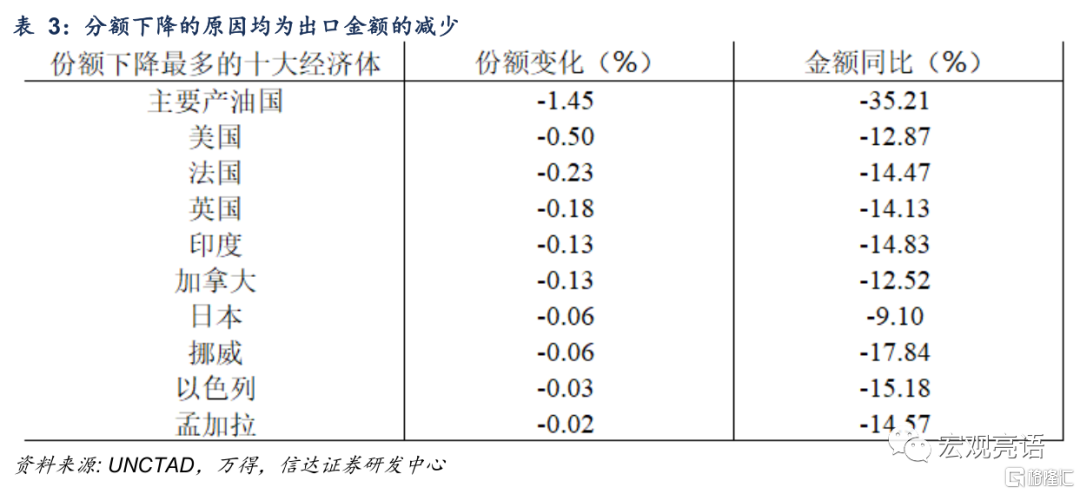

产油国和美欧消费型经济体出口份额受损较为严重。2020年出口份额下降最多的十大经济体分别是主要产油国、美国、法国、英国、印度、加拿大、日本、挪威、以色列和孟加拉。概括而言,出口份额下降主要集中在产油国和美欧消费型经济体。在全球贸易下滑的背景下,份额下降的原因均为出口金额的减少。

二、出口份额的主动和被动变化分解

(一)2020年中国出口份额的上升有三大来源

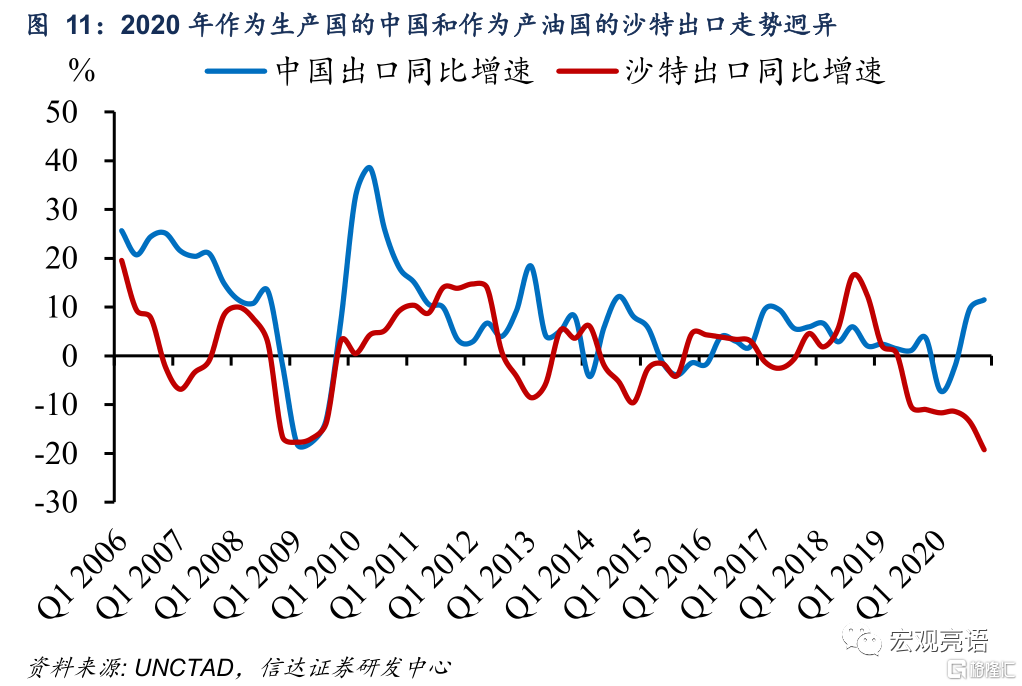

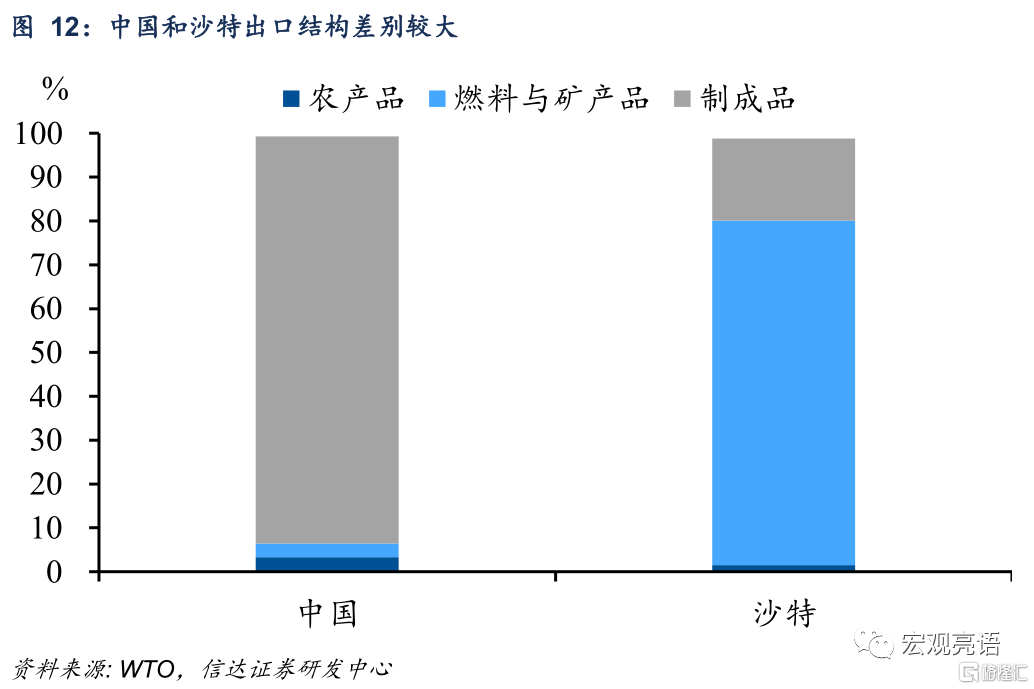

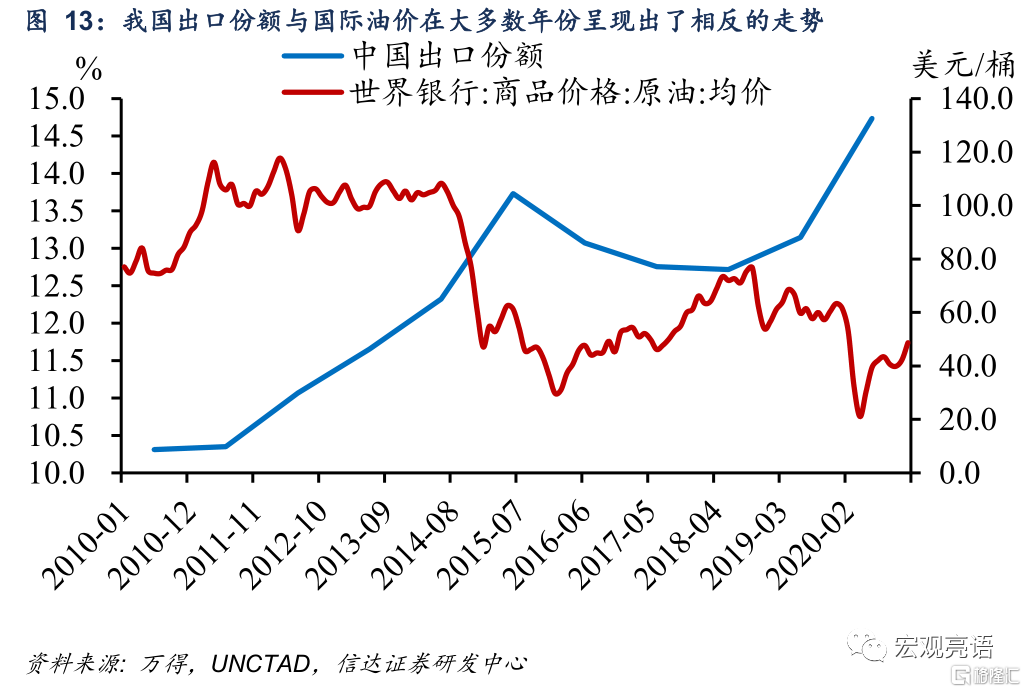

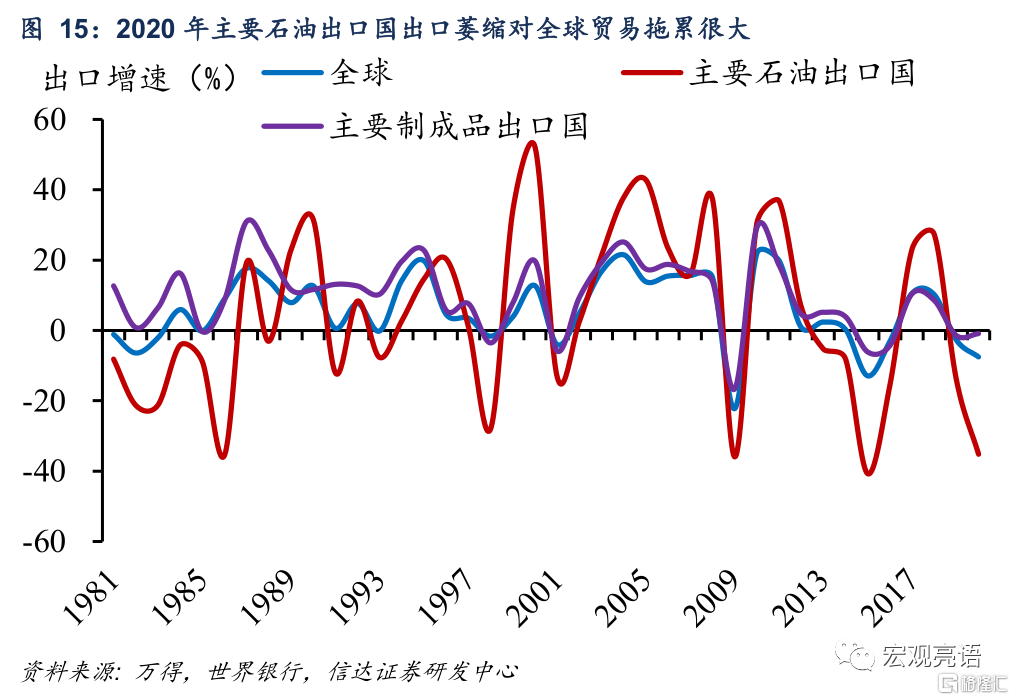

2020年中国出口份额变动包含主动上升与被动上升两种力量。所谓主动上升,主要体现在分子端,即中国生产快速修复带来的出口增速不断提高的结果。2020Q1-Q4,中国出口季度同比增速分别为-7.2%、-2.1%、9.6%和11.5%。所谓被动上升,主要体现在分母端,即以沙特为代表的产油国出口大幅下降,造成作为分母的全球出口萎缩。2020Q1-Q4,沙特出口季度同比增速分别为-11.7%、-11.4%、-13.5%和-19.3%。从出口结构来看,2019年中国燃料和矿产品出口占比仅为3.1%,农产品出口占比为3.3%,制成品出口占比为92.9%。反观沙特,燃料和矿产品出口占比为78.6%,农产品出口占比为1.5%,制成品出口占比为18.7%。出口结构上的差异决定了油价变动对于出口份额的影响。历史数据显示,中国出口份额与国际油价在大多数年份呈现出了相反的走势。

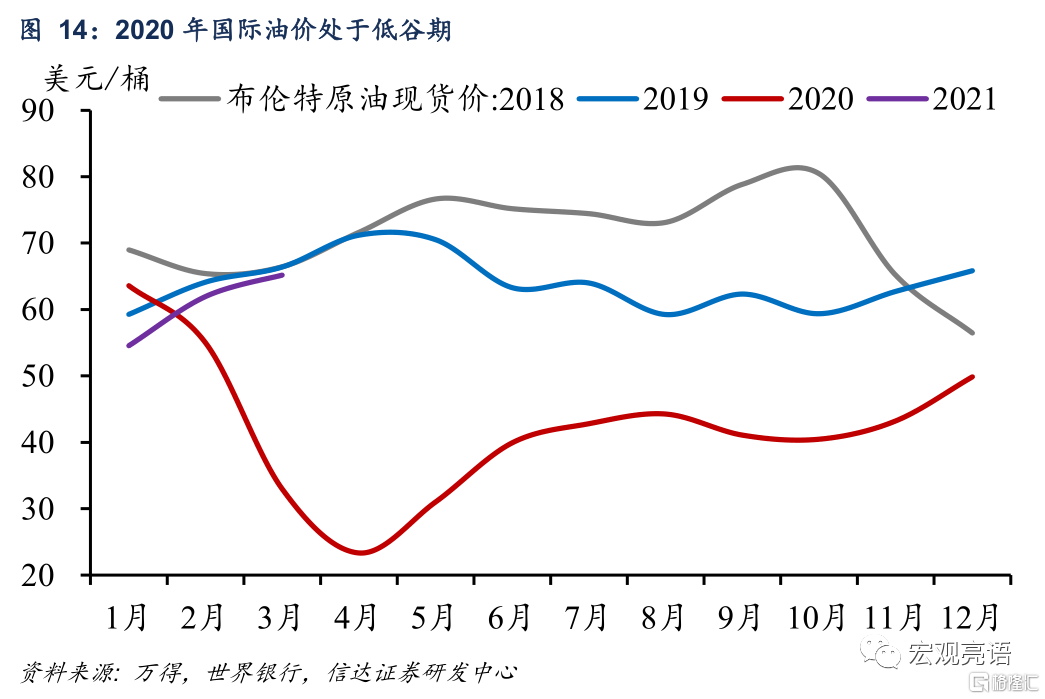

产油国出口下降明显,包括原油需求量价双降的影响。全球疫情爆发后,原油需求骤降,原油价格大幅下行。2020年全年,布伦特原油现货平均价为42.3美元/桶,比2019年(64美元/桶)下降33.9%,比2018年(71.1美元/桶)下降40.5%。据WTO测算,油价下跌导致2020年燃料贸易下降35%。进入2021年后,原油价格已回升至接近2019年同期水平,将对全球原油出口形成提振。

从大类经济体来看,2020年生产国和产油国出口走势同样迥异。2020年全球出口增速为-7.5%,生产国为-0.9%,产油国为-35.1%。生产国(主要制成品出口国)包括中国、中国香港、中国台湾、韩国、印度、越南等15个经济体。产油国(主要石油出口国)包括沙特、俄罗斯、伊朗、委内瑞拉、尼日利亚等20个经济体。由于主要石油出口国出口萎缩对全球贸易形成了严重拖累,生产国的出口份额存在共性上升。前文提出中国、台湾、香港、韩国等制造业国家出口份额在2020年出现明显提升,也佐证了这一点。

综上所述,2020年中国出口份额的提升有三个来源:产油国出口大幅萎缩带来的被动上升、 制造业国家共性上升、中国额外上升。

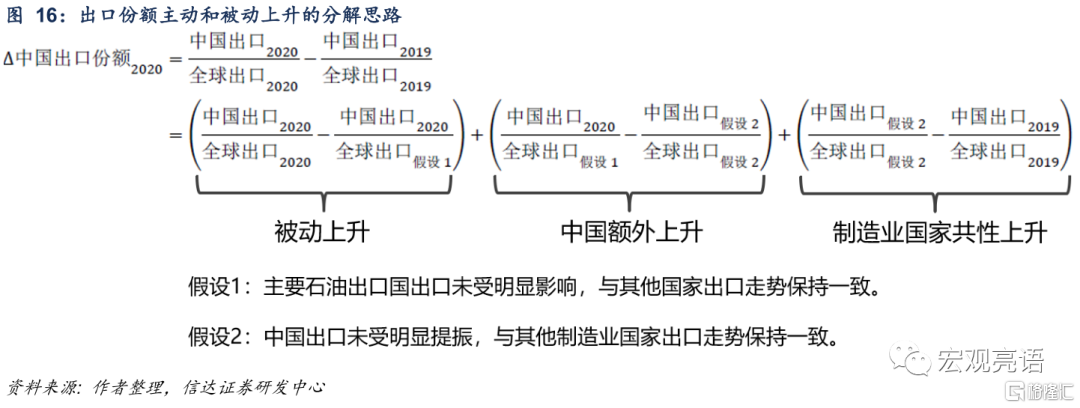

(二)出口份额主动和被动上升的分解

前文分析了2020年中国出口份额提升的三个来源。计算这三个因素分别对出口份额提升的贡献,有利于我们理解份额变动的本质,并帮助判断未来出口的走向。

下图概述了我们对出口份额主动和被动上升的分解思路。

经过测算,2020年中国出口份额从13.14%提高到14.74%,上升1.6个百分点,分解结果如下:

1)被动上升。2020年,疫情影响下原油需求骤降,原油价格大幅下行,全球主要产油国出口大幅萎缩,造成中国出口份额被动上升0.22个百分点,贡献为13.9%;

2)制造业国家共性上升。2020年主要制成品出口国出口明显好于全球,出口份额共性上升0.65个百分点,贡献为41%;

3)中国额外上升。由于生产修复较快,中国出口较其他制造业国家表现更好,出口份额额外上升0.72个百分点,贡献为45.1%。

通过以上的分析,我们发现中国的额外上升,是中国出口份额大幅上升的核心驱动力。制造业国家共性上升其次,而被动上升的拉动较低。

三、对出口份额影响较大的主要因素

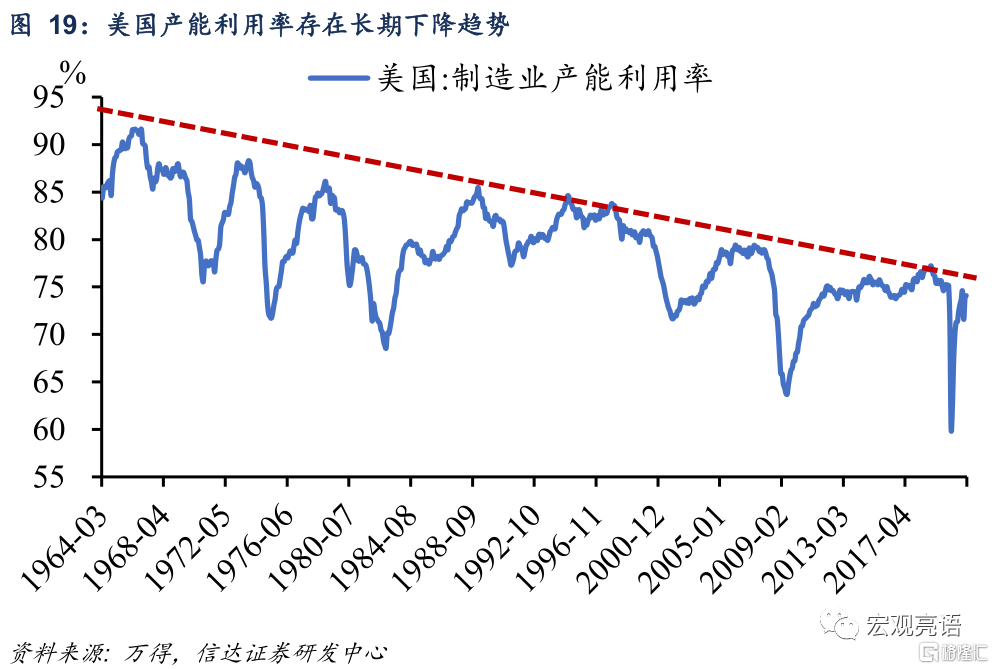

(一)美国产能利用率存在长期下降趋势

美国产能利用率存在长期下降趋势,我们预计很难回到疫情前水平。自上世纪60年代以来,美国产能利用率呈现出明显的长期下降趋势,历次经济复苏后的高点均低于上一轮高点,学术界将此称为“美国长期产能过剩”问题。例如,上次金融危机后,200907-201202美国产能利用率快速从63.7%恢复到75.1%,此后恢复乏力,而危机前高点为79.4%。

(二)我国产品平均成本明显摊薄

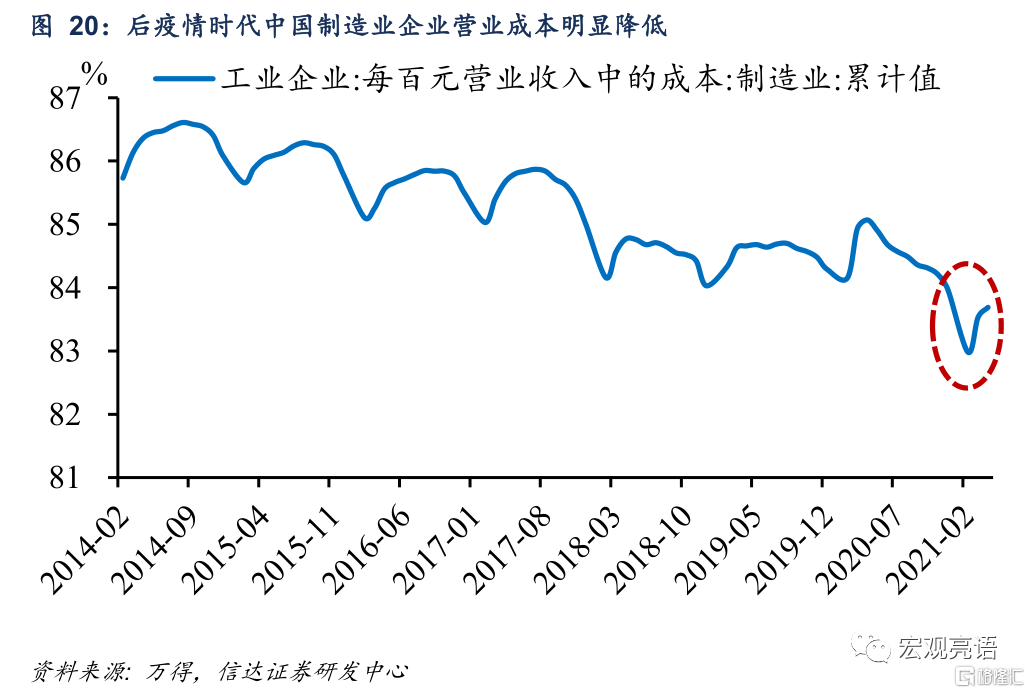

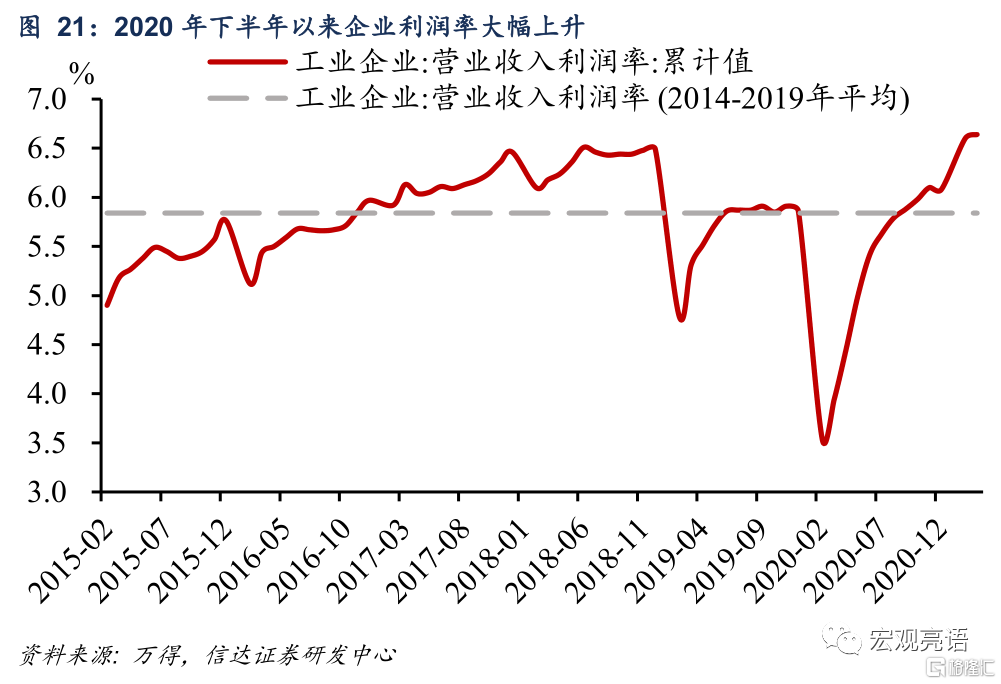

中国享受到规模经济优势,产品平均成本明显摊薄。营业成本指企业从事销售商品、提供劳务和让渡资产使用权等生产经营活动发生的实际成本,包括主营业务成本和其他业务成本。2020年一季度疫情期间,中国制造业企业营业成本一度有所上升,但2020年5月以来,伴随中国企业市场规模不断扩大,营业成本明显摊薄。2021年1-2月,营业成本率为83.0%,创历史最低,4月份该值小幅上升至83.5%,但依然维持在较低区间。另外,成本的下降也受益于2020年以来一揽子减税降费等纾困惠企政策持续发力。在企业成本压力得到持续缓解的同时,企业盈利状况出现明显好转。今年1-4月,规模以上工业企业营业收入利润率为6.87%,同比提高2.42个百分点,达到历史较高水平。成本的下降有利于我国出口巩固甚至进一步扩大市场份额。

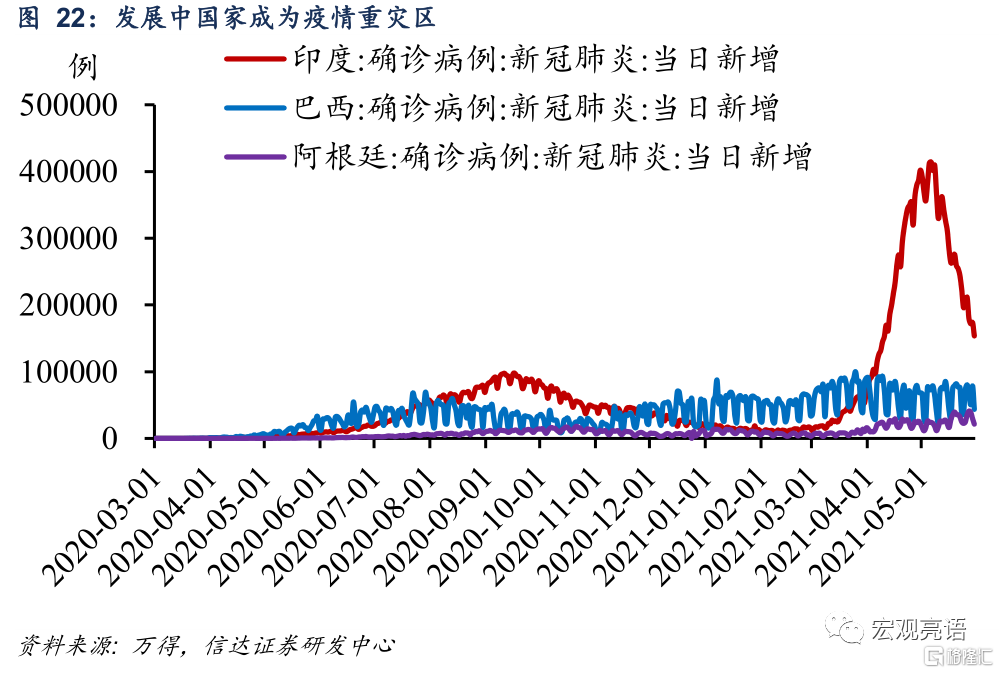

(三)海外疫情仍有不确定性

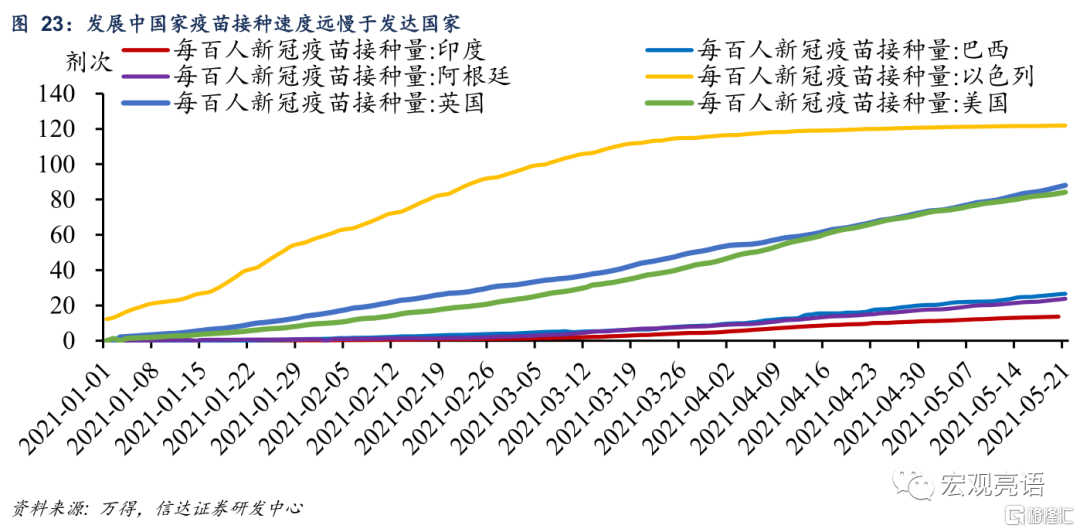

全球疫情演变仍有不确定性,发展中国家成为重灾区。如果说2020年下半年全球疫情重灾区集中在美欧等发达国家,2021年上半年重灾区已经逐渐转移到发展中国家。截至5月底,印度每日新增确诊病例逾15万,巴西、阿根廷等国也居高不下。发展中国家疫苗接种率不高。截至5月底,印度、巴西、阿根廷每百人接种量分别为15.1、31.6、26.8。作为对比,以色列122.2、英国95.1、美国88.2。

(四)人民币汇率走升对出口的影响有限

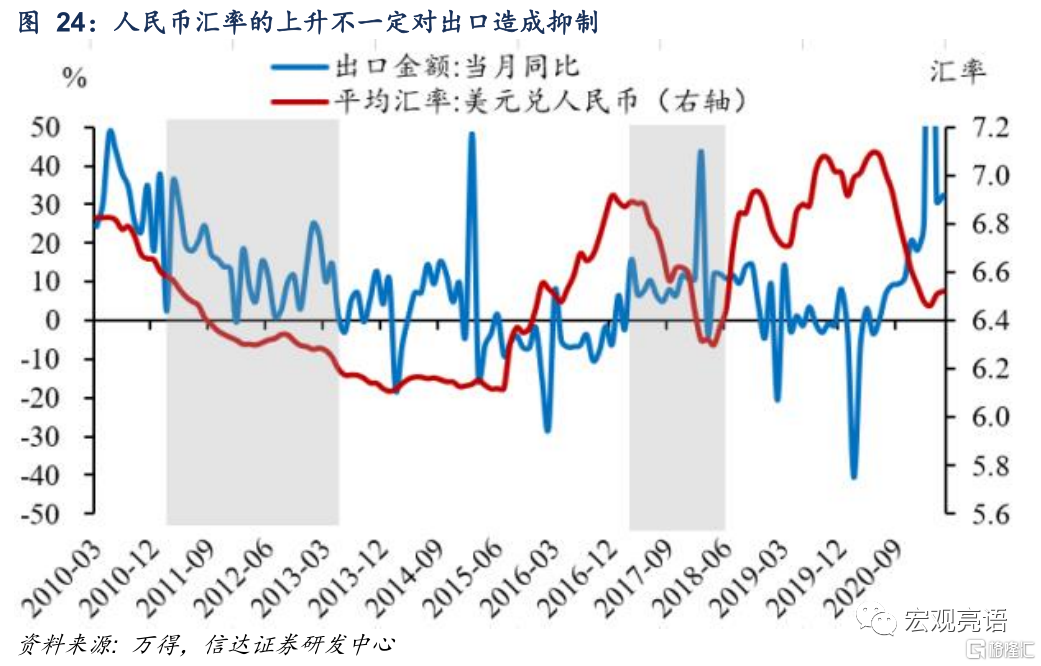

人民币汇率的上升不一定对出口造成抑制。人民币汇率自2020年6月起开启升值周期。美元兑人民币的即期汇率从去年5月的7.1持续下降至今年2月的低点6.44。随后人民币汇率于3月出现小幅贬值,但在4月重回升值通道,截至2021年5月28日美元兑人民币即期汇率录得6.37。5月23日,中国人民银行副行长刘国强表示,未来人民币汇率的走势将继续取决于市场供求和国际金融市场变化,双向波动成为常态。4月中国央行金融研究所所长周诚君在莫干山会议上表示“人民币在中长期内将持续对美元升值”。监管高层对人民币汇率释放的信号加强了市场对人民币的升值预期。我们认为,人民币汇率的走升不一定对出口造成抑制。观察历史数据,2011年与2017年,人民币汇率均出现了大幅的升值,但出口同比并未走弱,甚至保持了正向的同比增长。

(五)历次复苏期中国出口表现均好于全球

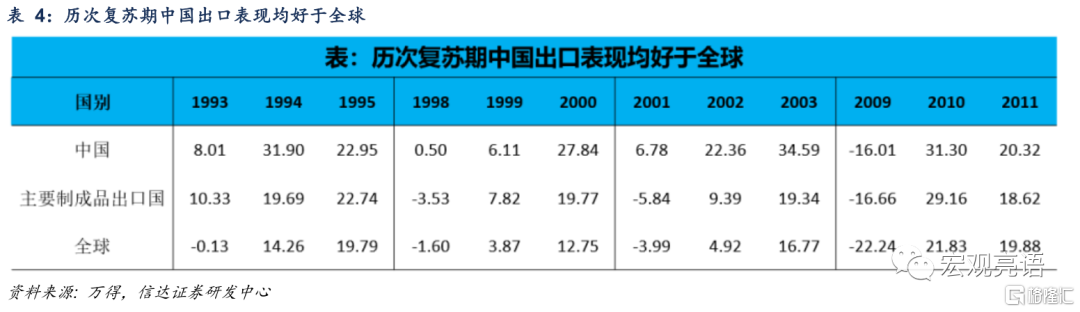

近30年来,历次复苏期中国出口表现均好于全球。经济复苏期,全球需求好转,主要制成品出口国出口表现一般好于全球。例如墨西哥金融危机后的1994-1995,亚洲金融危机后的1999-2000,美国互联网泡沫破灭后的2002-2003,以及全球金融危机后的2010-2011均如此。由于中国在全球供应链中的凸出地位,历次复苏期,中国出口表现不仅好于全球,往往还会相对于其他制成品出口国有更好的表现。复苏期主要制成品出口国出口增速平均高于全球5.3个百分点,而中国出口增速平均高于全球8.2个百分点。

四、2021年中国出口表现仍然值得期待

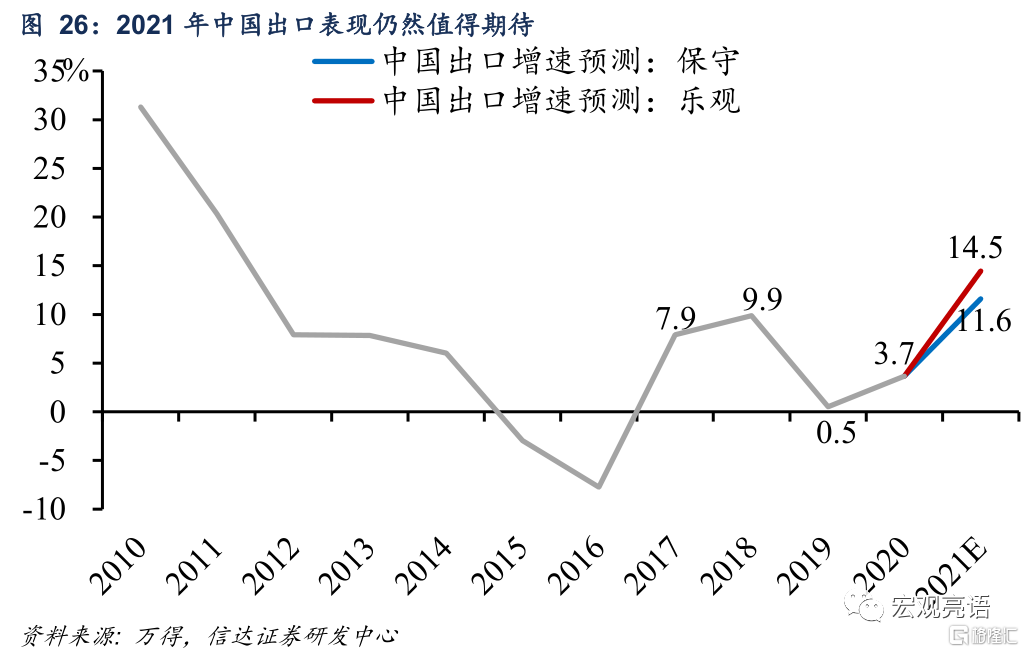

(一)2021年将会是我国的出口大年

不考虑出口份额被动上升部分,仅考虑主动上升部分,我们测算2021年中国出口份额将进一步升至15.2%-15.6%,对应于一个出口大年。IMF 四月发布的《世界经济展望》中公布了对 2021 年全球商品贸易的增速预期,为增长8.0%。结合我们在前文假设1(主要石油出口国出口未受明显影响,与其他国家出口走势保持一致)中,计算得到的不考虑被动上升部分的中国出口份额,我们对今年出口走势展望如下:

保守预测:复苏期主要制成品出口国出口增速平均高于全球5.3个百分点,据此测算2021年中国出口份额将进一步升至15.2%,对应出口增速为11.6%;

乐观预测:复苏期中国出口增速平均高于全球8.2个百分点,据此测算2021年中国出口份额将进一步升至15.6%,对应出口增速为14.5%。

即便如此,中国出口份额仍低于美国巅峰时的20%以上。以此观照,中国出口份额继续提高仍有空间。

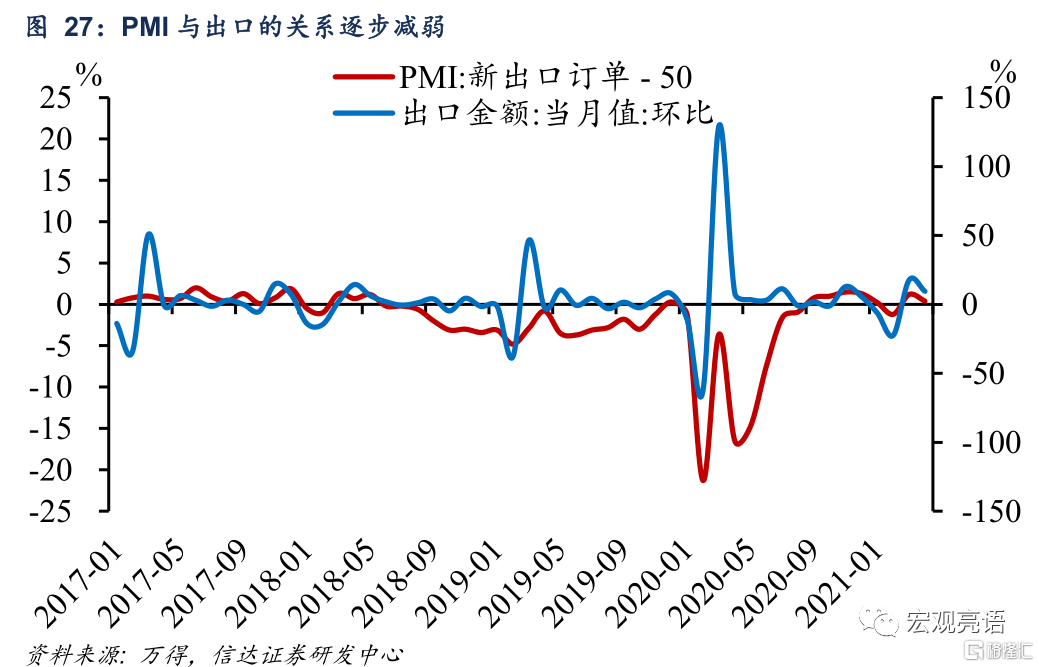

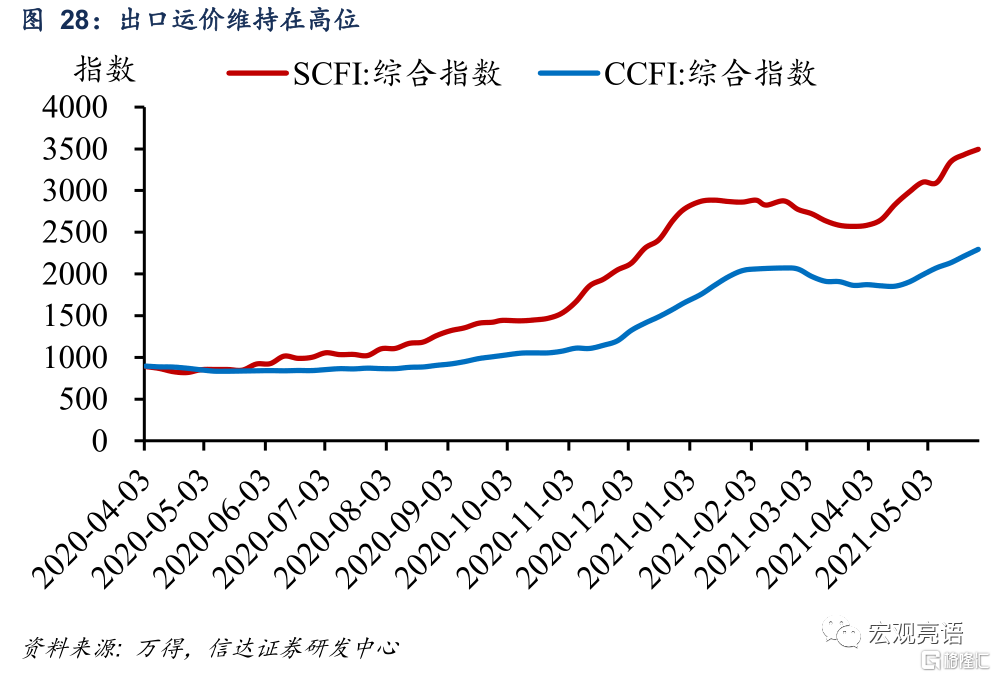

5月PMI新出口订单回落并不影响我们对未来出口的判断。5月PMI新出口订单指数录得48.3%,回落至荣枯线以下。新出口订单指数的走弱引起市场对于出口动能的担忧。首先, PMI是环比数据,以50%为临界值,表示相对于上月经济扩张或者收缩,且新出口订单只能表示本月相对于上个月的方向变化,不能反映变化幅度。4月我国出口金额为2639亿美元,处于近20年以来的历史高位,仅低于2020年11月、12月。即使出口金额出现单月小幅下滑,也并不影响我们对未来出口的判断。此外,近年来 PMI与出口的关系减弱,PMI在荣枯线之下时,出口环比不弱的情况时有发生。从5月出口运价来看,外需目前也没有走弱的迹象。

(二)出口增长下的投资线索

我们从三条逻辑中找出2021年出口增长下受益较大的行业:一是美国库销比较低的行业,后续有较强的补库动力;二是我国全球竞争力较强的产业,此类行业的份额不容易被替代;三是欧美疫情延续缓解态势下,服务、出行消费的增长。

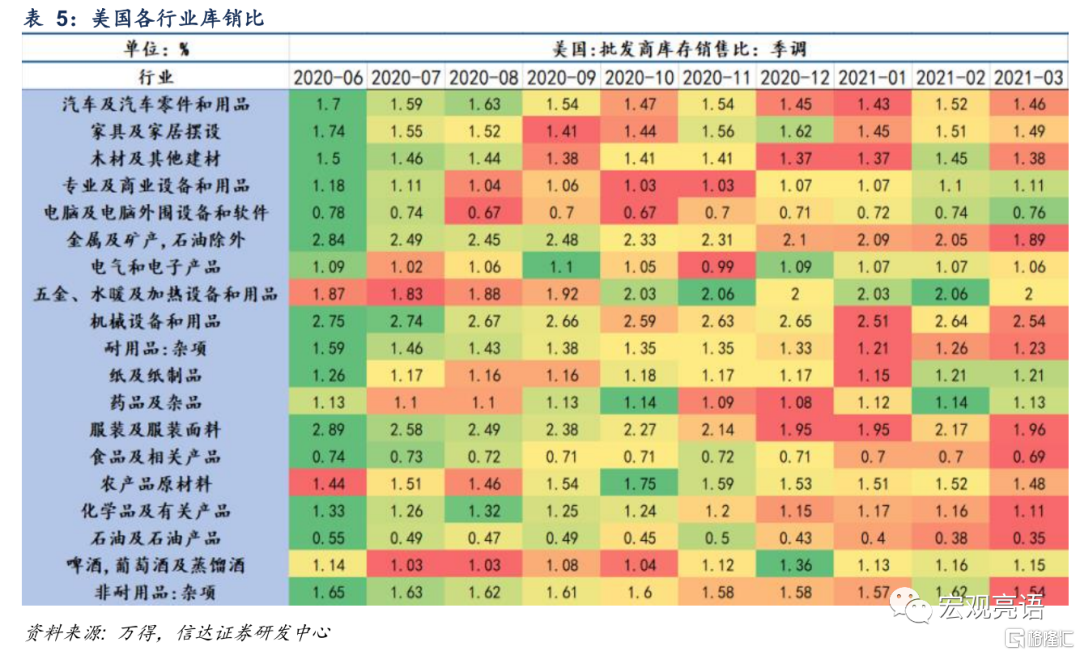

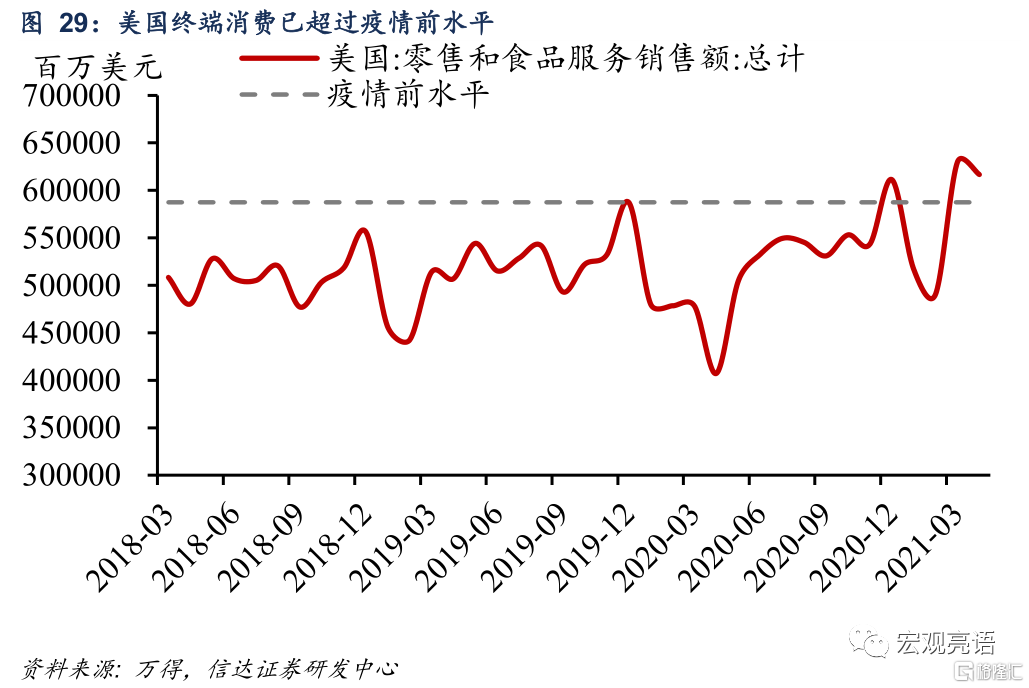

1)金属及矿业、机械设备和用品、服装及服装面料、化学品及有关产品的库销比处于较低水平。2020年,我国对美国出口同比增长8.4%,对我国出口增长形成强力拉动。美国的财政刺激导致美国的终端消费持续强势,且已经超过了疫情前的水平,但生产端恢复依然落后于需求。因此美国库销比较低的行业将有较强的补库意愿,预计将支撑中国相关行业的出口。

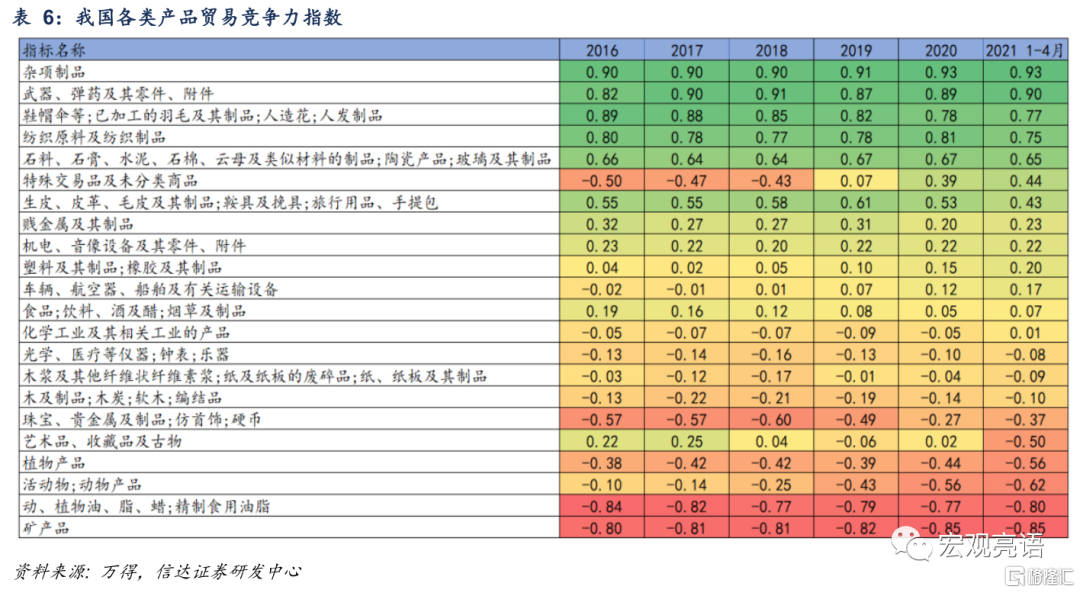

2)从国际竞争力角度,鞋帽伞、纺织品、金属制品、机电等产品的竞争力较为突出。2020年,我国部分商品的出口份额实现增长,未来能否保持住份额,使其免于回落,决定于各个行业的竞争力。我们使用贸易竞争力指数(trade competitiveness index)衡量我国各个大类产品的国际竞争力,具体方法是计算某种产品的净出口值与该产品进口值和出口值合计的比值。我们发现,2016年至今年4月,我国各行业的竞争力整体并未出现较大的变化。其中,塑料制品和运输设备的竞争力有明显的提升。

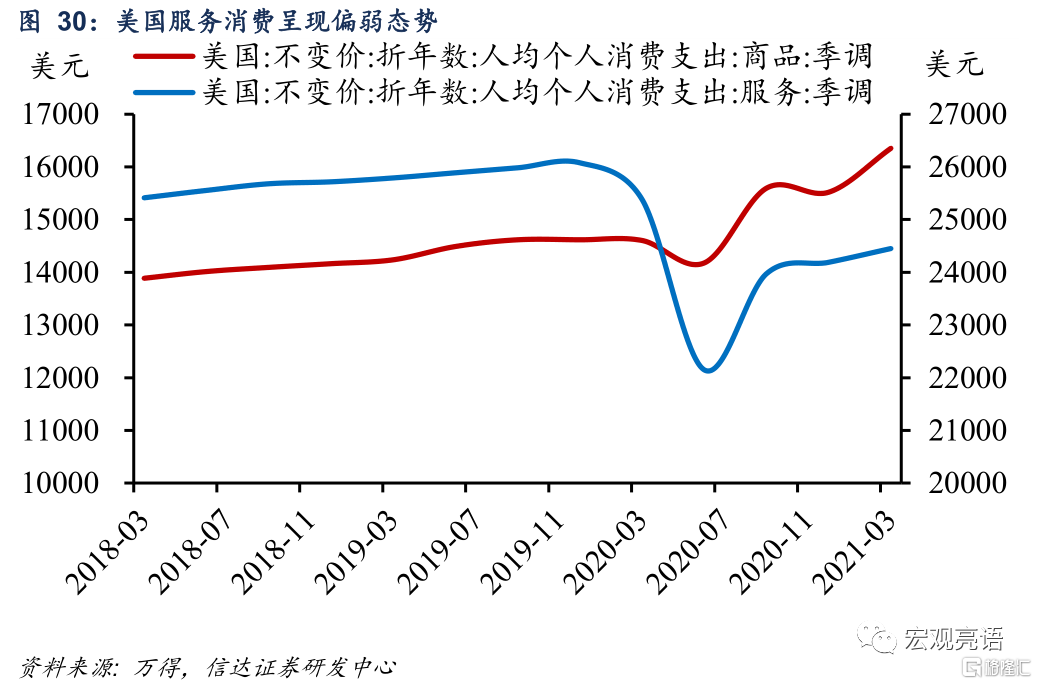

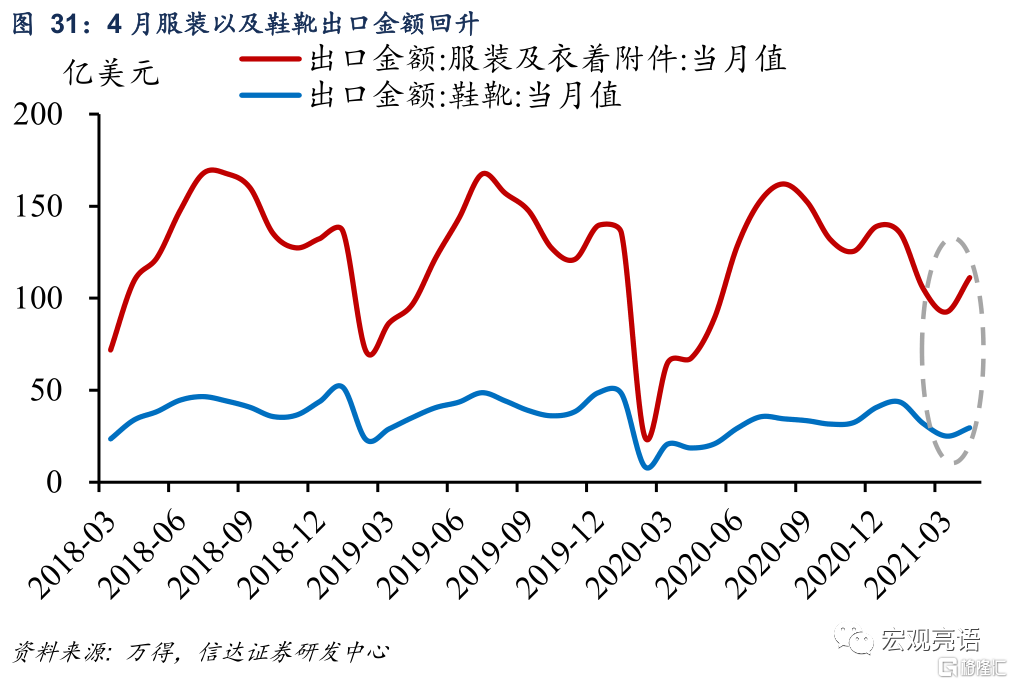

3)在欧美疫苗大规模接种、线下经济复苏的推动下,服务、出行消费有望改善。去年以来,疫情防控导致美国服务消费呈现偏弱态势。未来疫情受控,欧美经济的需求逻辑有望从“宅经济”切换为“出行经济”。我国服装、旅行用品、运输设备等行业的出口有望受到提振。

综合以上逻辑来看,后续出口增长下受益较大的行业包括:金属及矿业、机械设备和用品、纺织品、化学品等。

风险因素:

全球疫情传播持续恶化;通货膨胀超预期等。

More Content