本文来自: 分析师徐彪

核心结论:

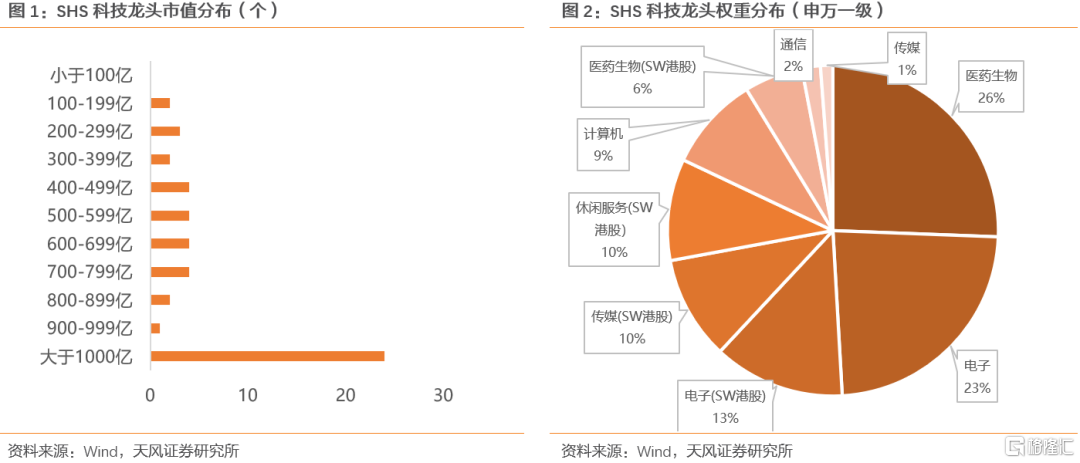

1. 中证沪港深科技龙头指数(SHS科技龙头指数)是一个市值分布集中在大市值、行业分布集中在医药与TMT行业的科技龙头指数。其中,市值在500亿以上的个股占比接近80%, A股港股电子和医药市值占比合计超过65%。

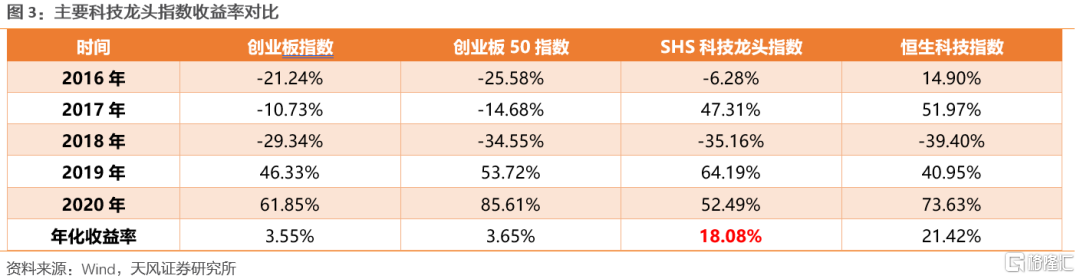

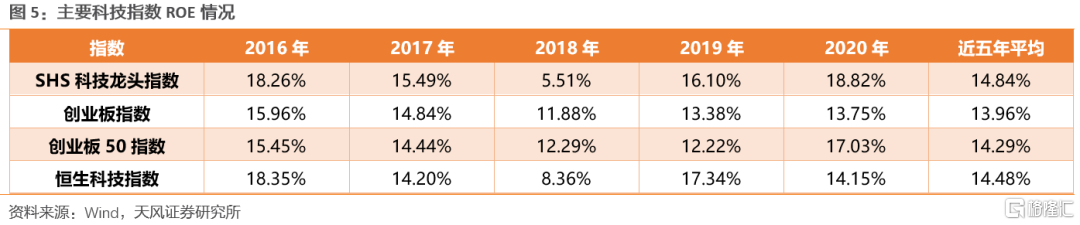

2.从指数表现来看,近五年SHS科技龙头指数超额收益较为显著。持续获得超额收益的背后来源于SHS科技龙头指数较强的景气度。从业绩增速来看,近五年SHS科技龙头业绩平均增速为76.68%,远远高于其他主要科技指数;而从盈利能力来看,SHS科技龙头近五年平均ROE水平为15.12%,除了2018年有所回落以外,整体都显著高于其他指数。

3.SHS科技龙头相对于其他科技指数及市场获得超额收益的背后有两大支柱:

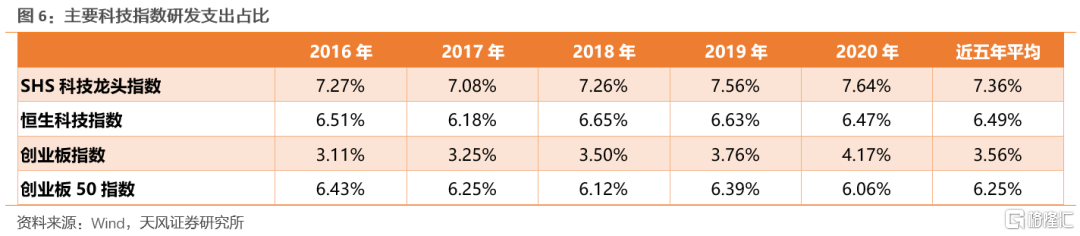

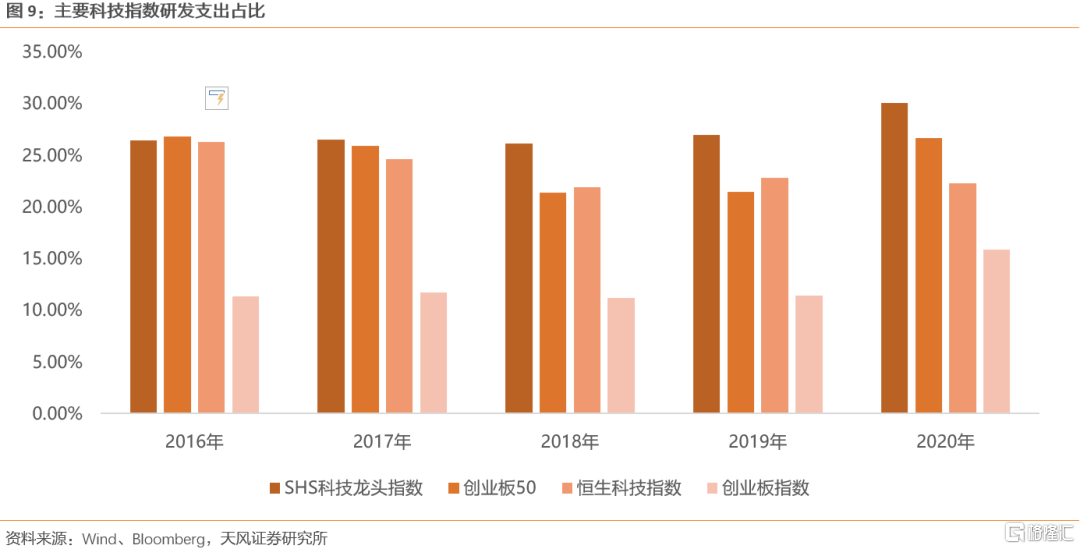

(1)一方面,高研发支出占比是SHS科技龙头创新和盈利的重要基础。SHS科技龙头指数入选的重要标准之一,就是过去两年公司总研发开支占总营收比例在科技主题空间中排名前90%。此外,还要求研发投入为正且过去三年研发投入复合增长率为正。在这种入选条件下,本身就对企业的研发支出占比有较高的要求。而从研发支出占营收比重来看,自2017年以来,研发支出占营收比重持续提升至2020年7.64%,显著高于同类型的恒生科技指数和创业板指数。

(2)另一方面,沪港深科技龙头指数涵盖了海内外优质的中国科技龙头公司,整体海外收入占比较高,这也增强了ROE的稳定性。相比于创业板指和创业板50等主要以A股上市的科技龙头为主,沪港深科技龙头指数纳入了港股上市的优秀中国科技公司。与此同时,从海外收入占比来看,SHS科技龙头指数也更高一些,而相比于单一国内需求,全球需求更能降低ROE的波动性。

4.在中长期内,在优质赛道的支撑下,SHS科技龙头指数景气度有望持续走强并获得超额收益:

(1)以美股为鉴,最近50年年化收益率较高的行业主要集中在科技和消费(医药)行业,其背后的支撑就是经济运行中枢下行、产业结构转型中科技与消费(医药)在GDP结构中占比不断提升。而对于国内而言,当前也处在经济运行中枢下行、产业结构转型的过程中,以科技及医药为主体的SHS科技龙头指数也有望随着两大优质赛道景气度提升而获得超额收益。

(2)新产业周期展开与国产替代需求是科技板块的长期重要支撑力。从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。当前正处在4G产业周期向5G产业周期切换的过程中,5G引领新一轮科技浪潮,从硬件建设->软件内容->应用场景,将成为下一轮经济周期的新引擎,整个科技板块全产业链受益。与此同时,中美摩擦引发的国产替代需求,也将在中长期支撑芯片、操作系统、半导体的景气度走强。

(3)疫情常态化下,政府医疗保健投资有望提速,国内药企全球份额有望重塑。与此同时,人口老龄化也巩固了医药行业的刚需地位。一方面,疫情暴露医疗系统短板,政府投资加速刚刚开始。与此同时,印度疫情的爆发,也将在中长期内重塑中国药企的全球份额。另一方面,从最新的人口普查情况来看,急剧加速的人口老龄化进程也将进一步提升对医疗保健相关需求。

5.目前首只跟踪该指数的产品广发中证沪港深科技龙头ETF(代码517350,简称:中概科技ETF)已于6月3日上市,该产品推出为投资者提供一键买入沪港深科技龙头ETF的投资工具,可以重点关注。

01

沪港深科技龙头指数:涵盖海内外上市的制造业科技龙头指数

1.1. 市值&行业分布集中的科技龙头

中证沪港深科技龙头指数(SHS科技龙头指数)从沪港深三地市场选取50只市值较大、市占率较高、研发投入较多的科技领域龙头上市公司证券作为指数样本,以反映沪港深交易所科技龙头上市公司证券的整体表现。

从市值分布及行业分布来看,SHS科技龙头指数分布较为集中。市值方面,该指数由总市值在100亿以上的中大盘股构成,其中市值超千亿的个股占比接近50%,市值在500亿以上的个股占比接近80%。行业方面,SHS科技龙头指数主要分布在TMT及医药行业,其中A股港股电子和医药市值占比合计超过65%。

而从指数表现来看,近五年SHS科技龙头指数超额收益较为显著。从近五年市场表现来看,无论是绝对收益率还是超额收益率,SHS科技龙头指数均表现较佳,跑赢创业板50、创业板指等主要科技指数,仅略跑输恒生科技指数。

1.2. 超额收益来源的两大支柱:高研发支出占比和海外收入占比

持续获得超额收益的背后来源于SHS科技龙头指数较强的景气度。从业绩增速来看,近五年SHS科技龙头业绩平均增速为76.68%,远远高于其他主要科技指数;而从盈利能力来看,SHS科技龙头近五年平均ROE水平为14.84%,除了2018年有所回落以外,整体都高于其他指数。

而SHS的景气度支撑来源于高研发支出占比和海外收入占比。

一方面,高研发支出占比是SHS科技龙头创新和盈利的重要基础。SHS科技龙头指数入选的重要标准之一,就是是过去两年公司总研发开支占总营收比例在科技主题空间中排名前90%。此外,还要求研发投入为正且过去三年研发投入复合增长率为正。在这种入选条件下,本身就对企业的研发支出占比有较高的要求。而从研发支出占营收比重来看,自2017年以来,研发支出占营收比重持续提升至2020年7.64%,显著高于同类型的恒生科技指数和创业板指数。

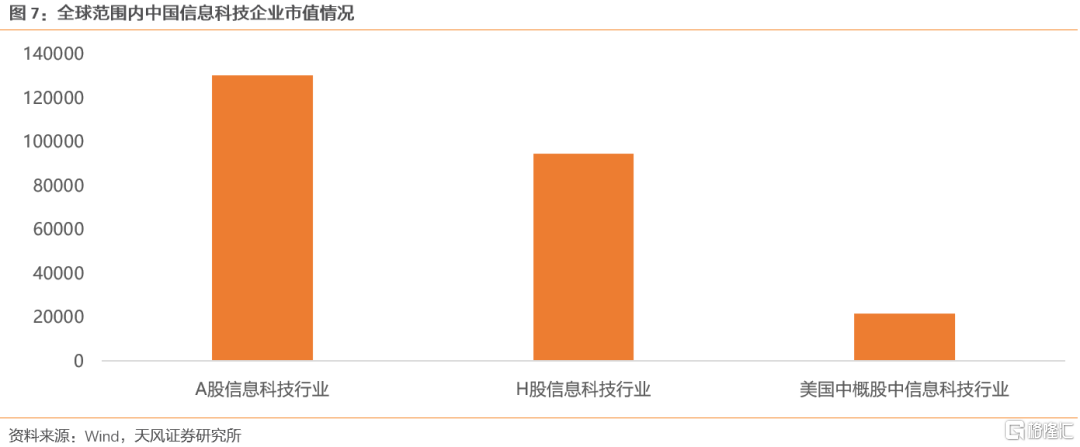

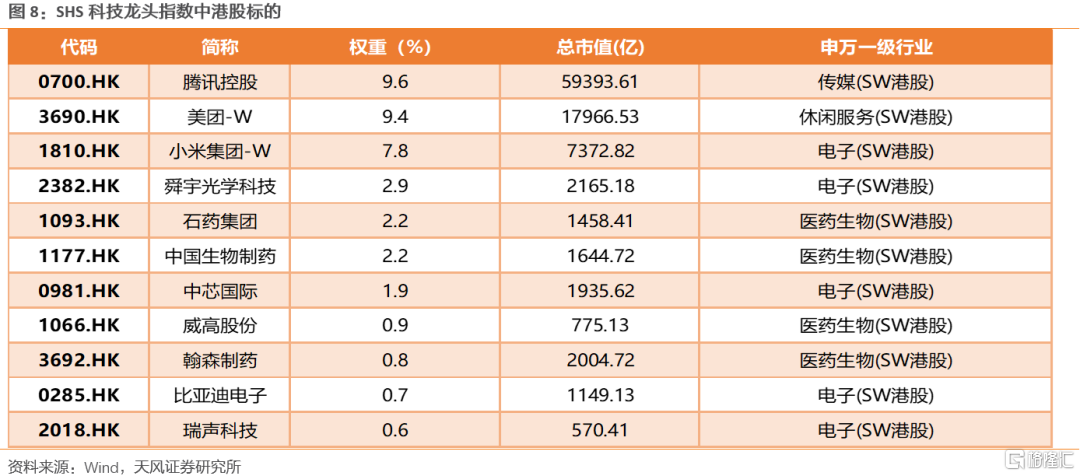

另一方面,沪港深科技龙头指数涵盖了海内外优质的中国科技龙头公司,整体海外收入占比较高,这也增强了ROE的稳定性。从全球范围内来看,港股上市和在美国上市的中国信息科技企业市值规模达到11万亿,几乎和A股上市的中国信息科技企业市值规模相当。因此,提到中国的科技龙头,不仅仅只关注A股上市的公司,在A股以外的优质公司同样具有代表性。而相比于创业板指、创业板50主要以A股上市的科技龙头为主,沪港深科技龙头指数也纳入了港股上市的优秀中国科技公司。在50只个股中,有11只是在港股上市的科技企业,而且权重高达39%,这也使得该指数可以更全面的反映全球范围内的优质中国科技公司。

与此同时,从海外收入占比来看,SHS科技龙头指数也更高一些,而相比于单一国内需求,全球需求更能降低ROE的波动性。从美股的经验来看,80-90年代以来,美股公司全球化扩张的步伐,是支撑美股各行业龙头盈利和股价再上台阶的关键。全球化扩张不只带来这些行业龙头公司新的成长空间,而且也驱使行业周期性弱化,甚至能获得盈利能力中枢的抬升。对于A股公司而言,中高端制造业的全球化可能性更大,尤其是2020年海外疫情持续导致的停工停产,是一轮中国制造业全球化国运的开始。而从最近五年的海外收入占比来看,SHS科技龙头指数在2016年与创业板50、恒生科技指数相当,但随后持续走高,到2020年与主要科技指数差距拉大。

02

优质赛道支撑SHS科技龙头指数景气度持续走强

2.1. 以美股为鉴,长周期内科技、消费(医药)超额收益显著

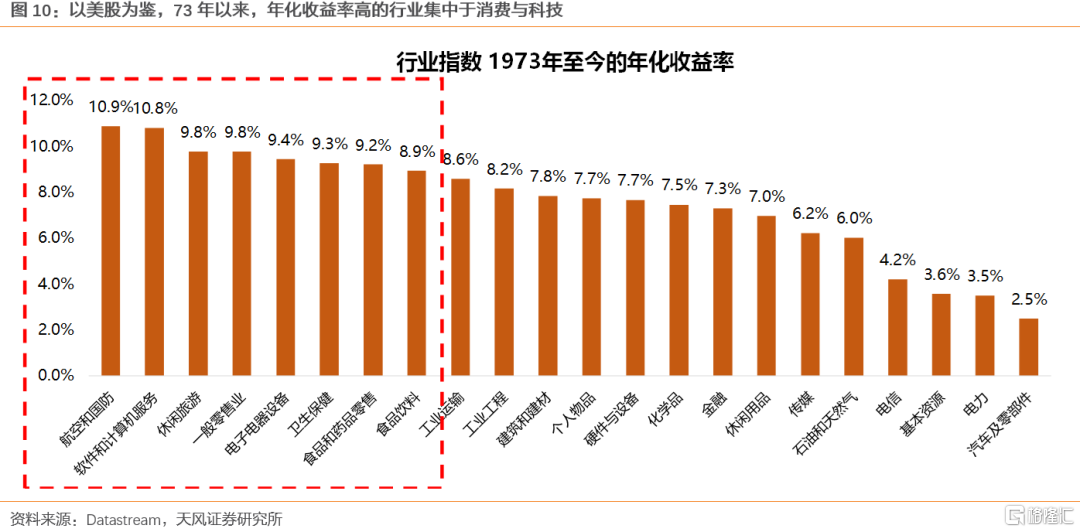

从指数历史表现来看,科技和消费(医药)在中长期收益较高。我们以美股为鉴,73年以来,年化收益率高的行业同样集中于消费与科技:航空国防10.9%、软件10.8%、休闲旅游9.8%、零售业9.8%、电子设备9.4%、卫生保健9.3%、食品药品零售9.2%、食品饮料8.9%。年化收益率垫底的则集中在汽车及零部件、电力、基本资源等传统行业。

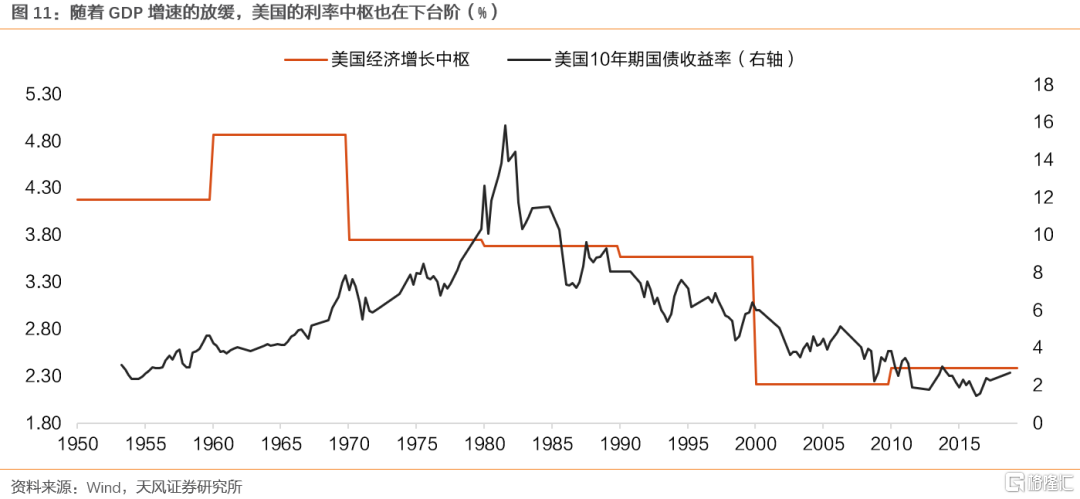

这一股价表现背后的宏观背景在于:经济增长中枢的下台阶和经济结构的转型。

1960年代,美国实际经济增长较50年代提升了0.5%,同时美国债收益率也不断中枢上移。1970年代开始,美国实际经济增长出现连续的下台阶,除了因为抑制70年代的超高通胀导致了利率飙升,在此之后,美国债收益率进入了漫长的中枢下移过程。

然而正如前文所述,尽管美国经济运行中枢在持续下台阶,消费(医药)行业和科技行业股价表现却较为优秀,比较显著的就是以业绩稳健的消费(医药)股龙头和科技龙头为代表的美股“漂亮50”,在80年代仍然走出长期牛市,并较大幅度跑赢指数。

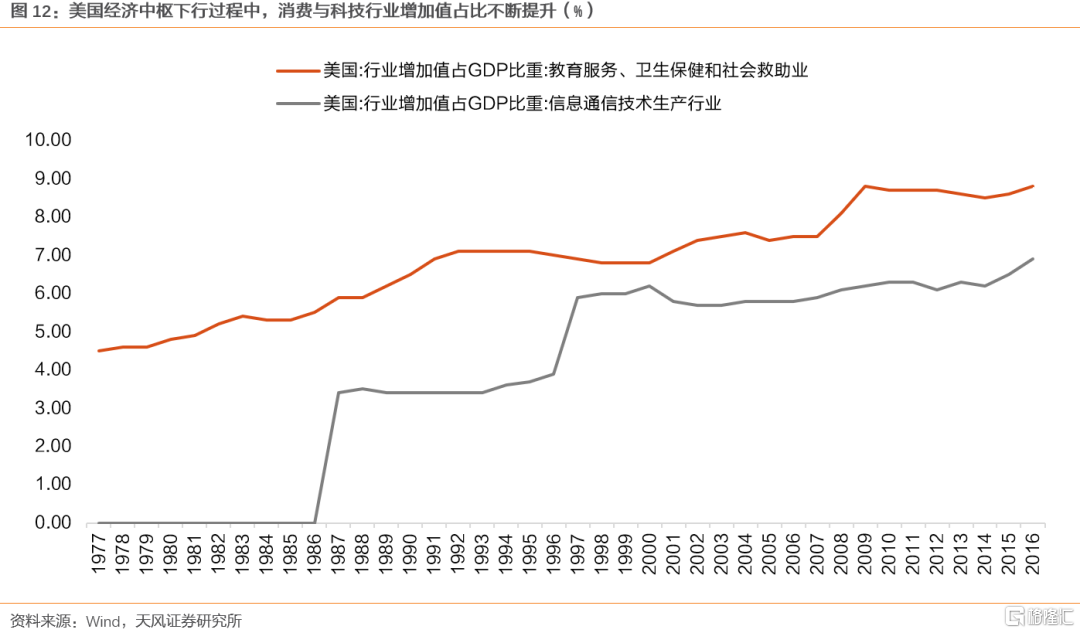

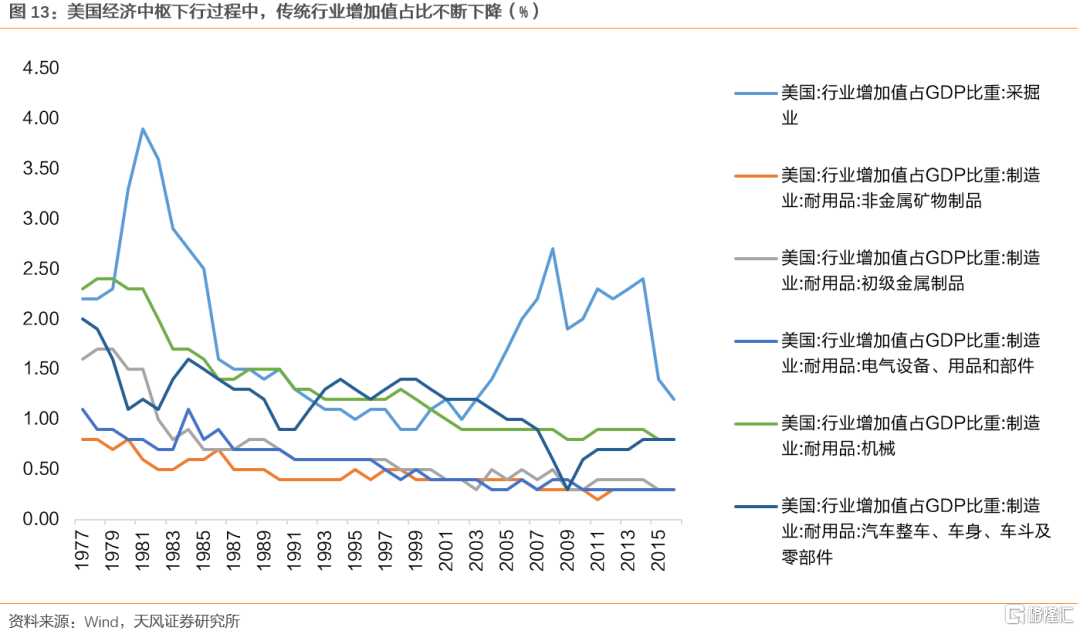

这种股价持续走强的背后是产业结构变迁下业绩的强支撑。美国1970年经济增长中枢逐步下台阶的过程中,我们可以显著的看到科技与消费(医药)行业增加值占GDP比重的提升与传统行业增加值占GDP比重的显著回落。其中,教育医疗、通信技术产业占GDP的比重持续提升且幅度最大;包括钢铁、采掘、有色、机械、汽车、电气设备等在内的传统行业GDP占比均进入到下行周期。

2.2. 国内产业结构转型下科技与医药是长期优质赛道

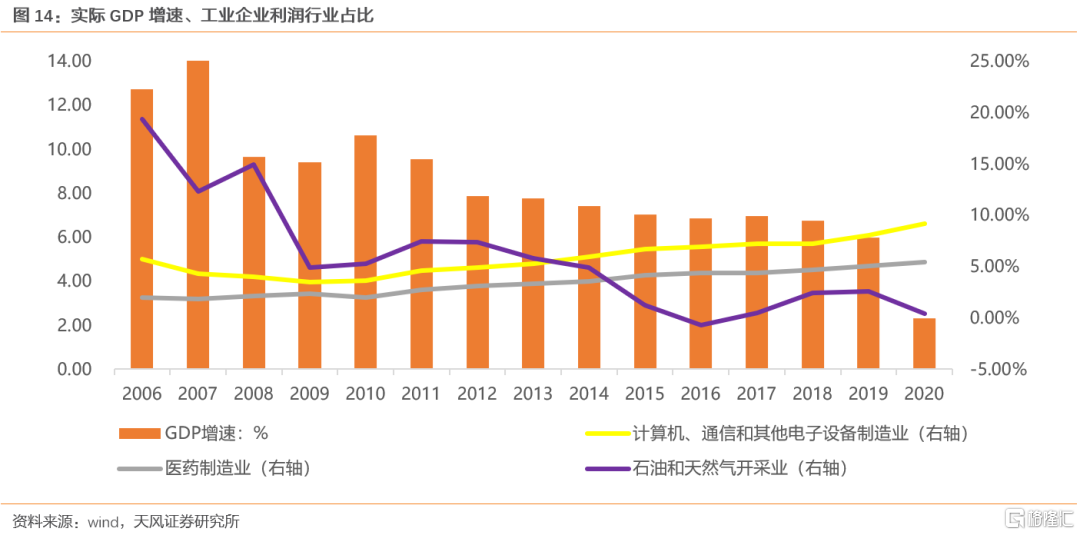

当前中国正处在经济增速放缓、产业结构转型过程中,随着医药与科技在经济结构中占比持续提升,而这也将为SHS科技龙头指数提供中长期的业绩与超额收益支撑。比较显著的是,自2011-2012年开始,中国开始进入经济转型期,表现为经济增速的放缓,产业结构优化升级,石油天然气开采等传统行业工业企业利润占比下滑至2%附近,而通信设备、计算机及电子制造业工业企业利润占比则从5%上升至9%附近,医药制造业占比则从2%上升至5%附近。从当前的时间点来看,未来中国经济运行中枢下行及产业结构转型可能将在中长期内持续,科技行业和医药行业利润在工业企业利润中占比将会持续提升,SHS科技龙头有望在中长期走出与美股相类似的穿越周期的盈利稳定性与高行业收益率。

2.2.1. 5G产业周期展开与国产替代浪潮下,从硬件端到应用端全产业链将受益

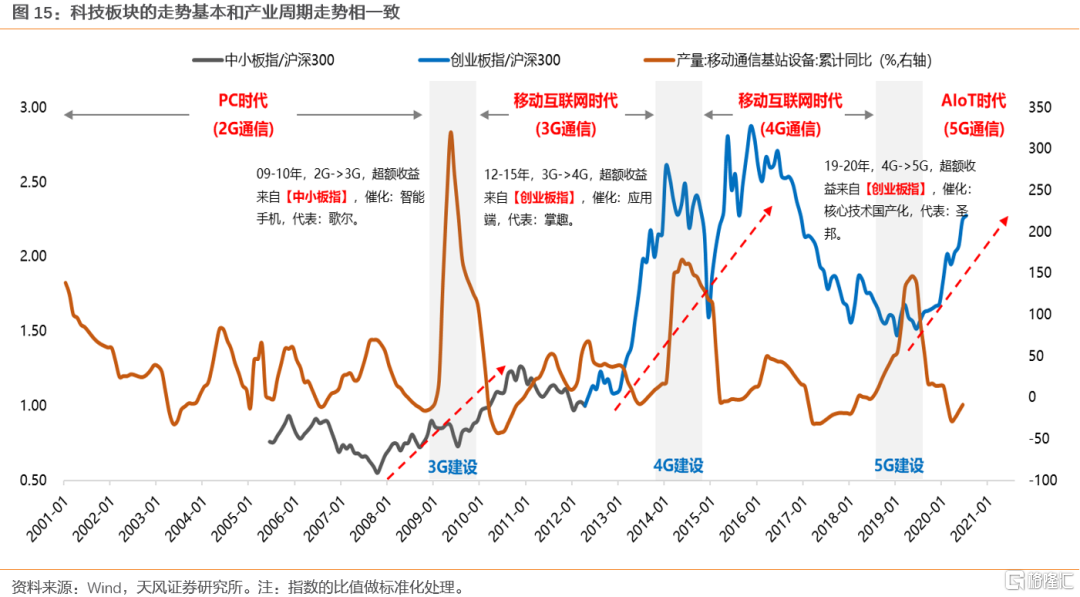

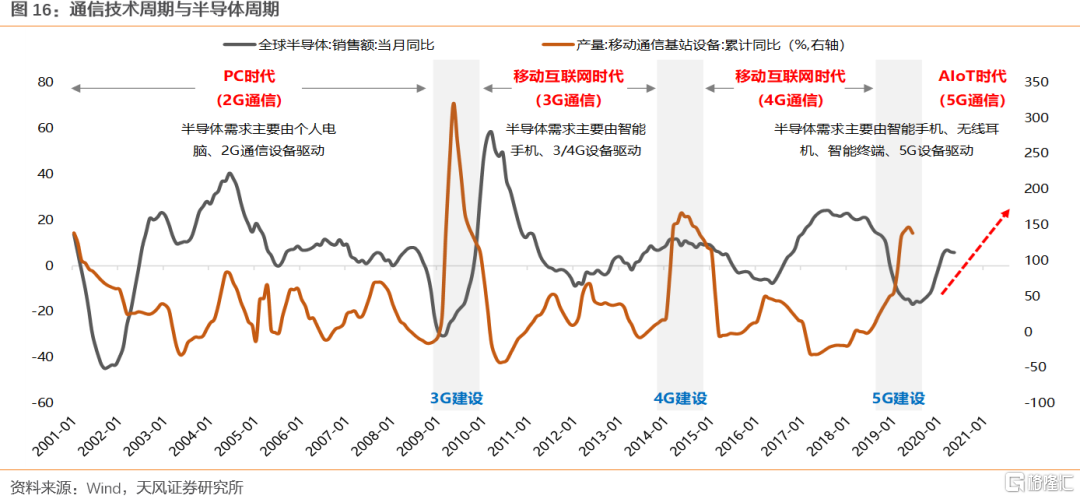

从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。在每一轮科技板块大行情启动前,往往都会看到移动通信基站设备同比增速的持续走高,对应背后的逻辑就是产业周期的更迭。在09-10年附近,随着3G产业周期的到来,智能手机开始逐步对传统的手机进行替代,对应以歌尔股份为代表的中小板指取得显著的超额收益。而在12-15年,随着3G产业周期向4G产业周期切换,内容端逐步开始向视频端过渡,手游、自媒体等应用端领域受益,对应以掌趣科技为代表的创业板指获得超额收益。当前正处在4G产业周期向5G产业周期切换的过程中,5G引领新一轮科技浪潮,从硬件建设->软件内容->应用场景,将成为下一轮经济周期的新引擎。2019年开始,5G基础设施加速建设,往前看,5G的应用场景可能进一步延伸至物联网、VR/AR、智能家居、无人驾驶、人工智能、智慧城市等领域,这些或将成为下一轮经济周期的新引擎,整个科技板块全产业链受益。

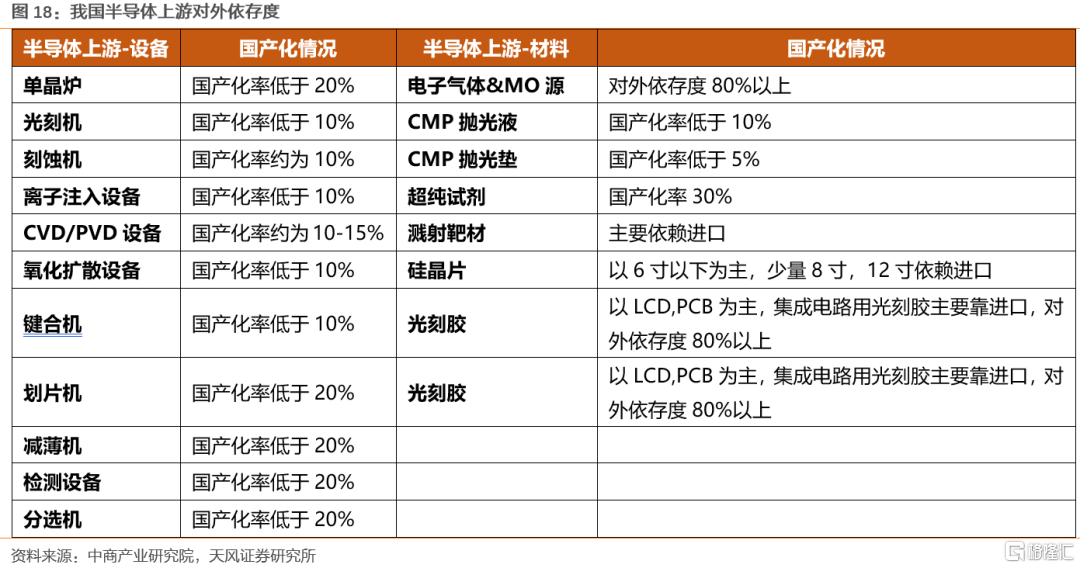

与此同时,中美摩擦引发的国产替代需求,也将在中长期支撑芯片、操作系统、半导体的景气度走强。在中美多领域冲突下,科技板块面临“卡脖子”的困境,因此,从未来科技发展的角度,需要完善供应链体系中那些对国家安全和产业链条至关重要、但目前对外依存度较高的领域,较为典型的就是信创(芯片、操作系统、办公软件)。信创领域的国产替代同样是一个循序渐进的过程,但中长期看市场容量巨大,国内头部厂商将持续受益于国产化推进,这也将对科技产业全链条形成需求支撑。

短期来看,涉及国家安全的党政办公系统国产替代已经取得进展。2020年5月以来运营商、国有大行的招标情况也显示,党政办公系统的招标情况超出市场预期。其中具有代表性的事件是中国电信发布的2020年服务器招标集采情况,全国产化的H系列(CPU类型为鲲鹏920系列或中科曙光海光系列的处理器)占比19.86%。首次进行全国产化服务器招标即获得19.86%的比重,或预示服务器国产化替代进程加快。而在半导体领域,当前我国主要的半导体设备国产化率都在20%以下,中长期来看空间也同样非常广阔。

2.2.2. 疫情常态化与人口老龄化背景下医药行业是长期刚需

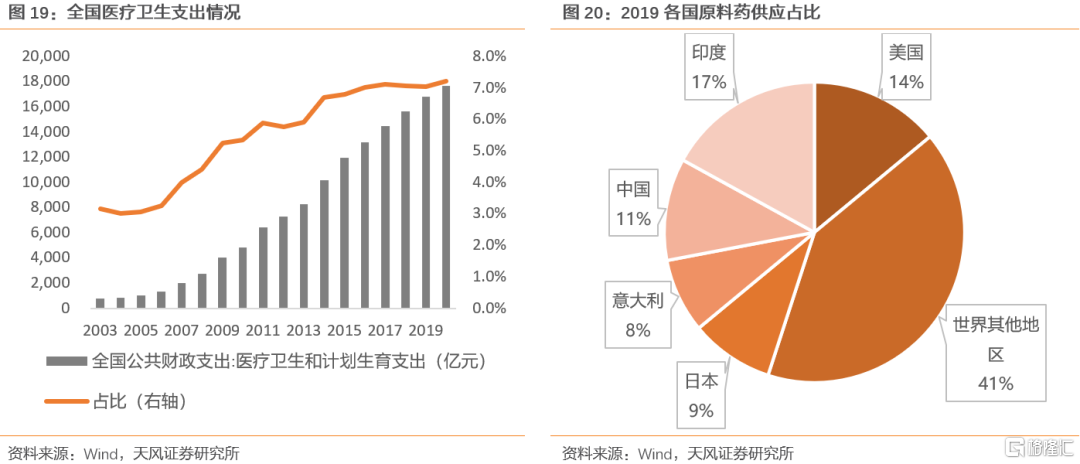

一方面,疫情暴露医疗系统短板,政府投资加速刚刚开始。自2020年新冠疫情爆发以来,医疗系统发展不均衡问题暴露,这也引起了政府部门的关注,叠加疫情冲击后居民医疗保健意识的提升,政府部门加大对医疗支出的投资力度必要性提升。而从全国医疗卫生支出占公共财政支出情况来看,自2017年开始,医疗支出占比走平甚至回落,但在2020年重新上升至7.2%,这里固然有疫情应对的投入,但在疫情仍有反复甚至常态化存在的背景下,医疗信息化建设、疫苗的接种持续推进,医疗支出占比新一轮的提升可能才刚刚开始。

与此同时,印度疫情的爆发,也将在中长期内重塑中国药企的全球份额。截至5.31,印度单日新增确诊病例仍然有12.6万人,累计确诊病例达到2817万人。而中国和印度是全球两大原料药供应国,2019年份额分别为11%和17%,在特色原料药领域是竞争关系。一旦疫情加剧,印度原料药出口供应将会受到较大影响,而在需求刚性的情况下,部分订单可能会转移至国内,有利于国内药企扩大市场份额。尽管后续印度疫情逐步缓解之后,可能会存在订单回流的情况,但这个过程中,中国药企的全球竞争力以及全球份额有望重塑。

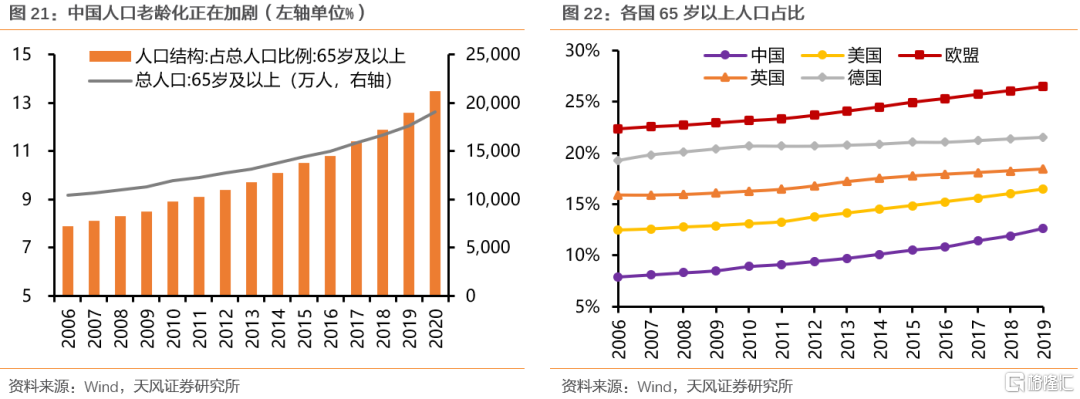

人口老龄化加剧下医药行业是刚需。根据我国2021年5月11日公布的第七次全国人口普查数据,该报告表明,我国人口总数依然是世界第一,但其中65岁及以上人口占比攀升至13.5%,较此前进一步提速,人口老龄化程度进一步加深。而参考欧美等发达国家的情况(欧盟甚至达到25%以上),未来中国老龄人口占比可能还将进一步上升。从这个角度来看,未来医疗保健的需求将会越来越强。

03

总结

1. 中证沪港深科技龙头指数(SHS科技龙头指数)是一个市值分布集中在大市值、行业分布集中在医药与TMT行业的科技龙头指数。其中,市值在500亿以上的个股占比接近80%, A股港股电子和医药市值占比合计超过65%。

2.从指数表现来看,近五年SHS科技龙头指数超额收益较为显著。持续获得超额收益的背后来源于SHS科技龙头指数较强的景气度。从业绩增速来看,近五年SHS科技龙头业绩平均增速为76.68%,远远高于其他主要科技指数;而从盈利能力来看,SHS科技龙头近五年平均ROE水平为15.12%,除了2018年有所回落以外,整体都显著高于其他指数。

3.SHS科技龙头相对于其他科技指数及市场获得超额收益的背后有两大支柱:

(1)一方面,高研发支出占比是SHS科技龙头创新和盈利的重要基础。SHS科技龙头指数入选的重要标准之一,就是是过去两年公司总研发开支占总营收比例在科技主题空间中排名前90%。此外,还要求研发投入为正且过去三年研发投入复合增长率为正。在这种入选条件下,本身就对企业的研发支出占比有较高的要求。而从研发支出占营收比重来看,自2017年以来,研发支出占营收比重持续提升至2020年7.64%,显著高于同类型的恒生科技指数和创业板指数。

(2)另一方面,沪港深科技龙头指数涵盖了海内外优质的中国科技龙头公司,整体海外收入占比较高,这也增强了ROE的稳定性。相比于中证科技龙头、中证科技50主要以A股上市的科技龙头为主,沪港深科技龙头指数也纳入了港股上市的优秀中国科技公司。在50只个股中,有11只是在港股上市的科技企业,而且权重高达49.99%,这也使得该指数可以更全面的反映全球范围内的优质中国科技公司。与此同时,从海外收入占比来看,SHS科技龙头指数也更高一些,而相比于单一国内需求,全球需求更能降低ROE的波动性。而从最近五年的海外收入占比来看,SHS科技龙头指数在2016年与创业板50、恒生科技指数相当,但随后持续走高,到2020年与主要科技指数差距拉大。

4.在中长期内,在优质赛道的支撑下,SHS科技龙头指数景气度有望持续走强并获得超额收益:

(1)以美股为鉴,最近50年年化收益率较高的行业主要集中在科技和消费(医药)行业,其背后的支撑就是经济运行中枢下行、产业结构转型中科技与消费(医药)在GDP结构中占比不断提升。而对于国内而言,当前也处在经济运行中枢下行、产业结构转型的过程中,以科技及医药为主体的SHS科技龙头指数也有望随着两大优质赛道景气度提升而获得超额收益。

(2)新产业周期展开与国产替代需求是科技板块的长期重要支撑力。从过去20年的回顾来看,科技板块每一轮大行情的展开都与产业周期的支撑密不可分。当前正处在4G产业周期向5G产业周期切换的过程中,5G引领新一轮科技浪潮,从硬件建设->软件内容->应用场景,将成为下一轮经济周期的新引擎,整个科技板块全产业链受益。与此同时,中美摩擦引发的国产替代需求,也将在中长期支撑芯片、操作系统、半导体的景气度走强。

(3)疫情常态化下,政府医疗保健投资有望提速,国内药企全球份额有望重塑。与此同时,人口老龄化也巩固了医药行业的刚需地位。一方面,疫情暴露医疗系统短板,政府投资加速刚刚开始。与此同时,印度疫情的爆发,也将在中长期内重塑中国药企的全球份额。另一方面,从最新的人口普查情况来看,急剧加速的人口老龄化进程也将进一步提升对医疗保健相关需求。

5. 目前首只跟踪该指数的产品广发中证沪港深科技龙头ETF(代码517350,简称:中概科技ETF)已于6月3日上市,该产品推出为投资者提供一键买入沪港深科技龙头ETF的投资工具,可以重点关注。

风险提示:宏观经济风险,政策风险,公司业绩不及预期风险

More Content