本文来自格隆汇专栏: 瞪羚社,作者: Kris小瞪羚

年轻人“撸猫撸狗上瘾”的风潮盛行,宠物经济崛起成为了我们不可忽视的投资趋势。

据《2020年中国宠物医疗行业白皮书》数据显示,2020年全国城镇犬猫数量同比增长了1.7%,首次突破1亿只大关,全年国内宠物市场的规模已超过2400亿元。

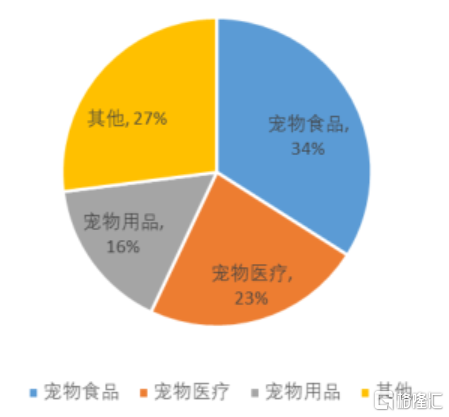

2019年宠物消费市场结构

从2019年宠物市场的消费结构来看,宠物医疗占宠物消费市场的23%,是仅次于宠物食品的第二大核心产业;再细分一点来看,2020年宠物诊疗支出增长为6.2%,看病贵,已经成为了“铲屎官”普遍的共识。

这也并不奇怪,宠物们不会说话,无法表达身体哪里不舒服,只能依靠外部医械,又或者靠兽医经验来进行疾病的结合判断,信息错判带来的诸如检查费、错诊漏诊额外支出是必然的。

即便行业内存在乱象,但宠物医疗赛道本质决定了其消费属性极强,基本不存在政策压制,同时将跟随者国内养宠数的不断攀升而持续爆发,是难得的优质赛道。

一、宠物医疗市场结构:诊疗>药品>疫苗

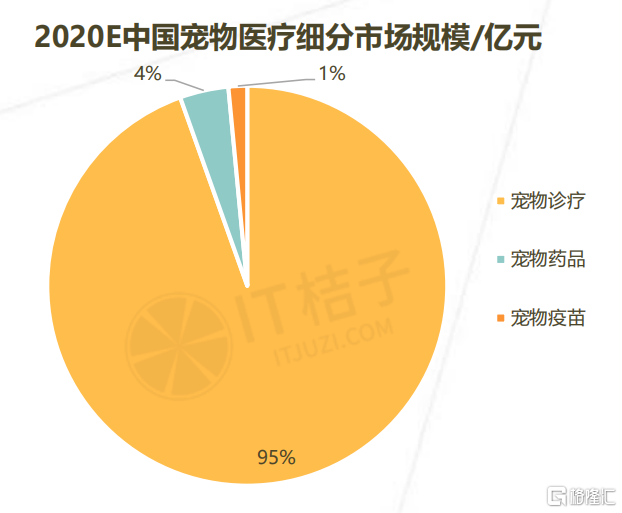

据IT桔子测算的数据显示,2020年中国宠物医疗服务市场规模约559.36亿元,具体细分市场又分为宠物诊疗、宠物医药销售、宠物疫苗三大类。

宠物诊疗主要包括宠物医院、个体诊所等可以为宠物提供诊疗服务的机构,2020年其市场占比最大,约合528.9亿元。其次是宠物医药市场,主要包括宠物药品销售,市场规模约22亿元。宠物疫苗消费频次虽然较高,但市场规模较小,市场规模大致在8.46亿元左右。

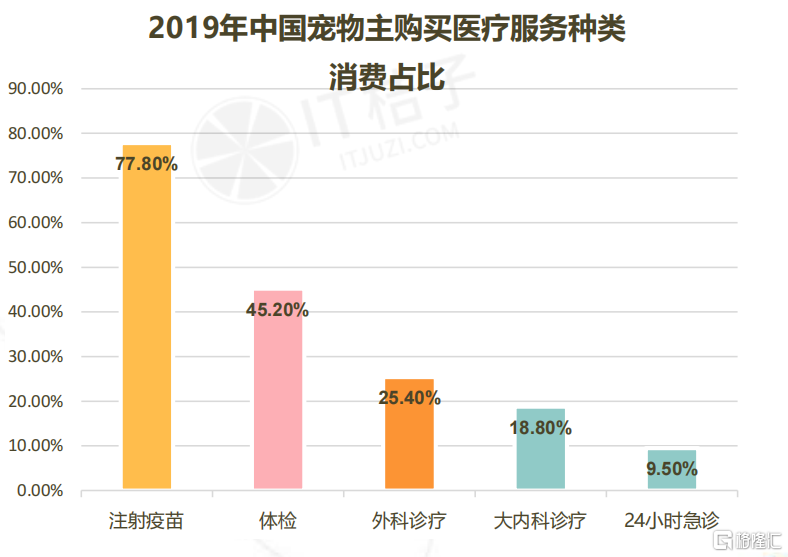

透过现象看本质,最刚需的宠物医疗消费行为是什么?

据对宠物主的调查结果显示,宠物医疗消费以疫苗、驱虫、绝育等需求为主,其中疫苗需求为刚需。宠物主购买宠物医疗服务的种类中,77.8%的人有选择疫苗消费;45.2%的人有选择体检消费。此外内科、外科诊疗分别占比25.4%、18.8%,有9.5%有过急诊服务消费。

二、产业链掘金:哪些公司嗅到了先机?

那么,如何掘金宠物医疗赛道?可选纯正的上市公司极其有限。

一位业内人士在宠物医院为何收费如此之贵的解答中已经给出了答案:“当前宠物医院收费贵有几个方面的原因,一是医院房租高、设备贵,目前大部分宠物医院的门店都选在商业中心和高档社区附近,针对动物的各种检测设备,如X光、呼吸麻醉、核磁、CT等设备,大部分都需要进口,而且价格不菲;二是药品贵,针对动物的药品、尤其是特殊疾病的特效药,大部分都需要进口,被少数几家国际医药巨头公司垄断着。”

从常识来思考,出于宠物不能说话和人们爱宠之心的考量,大部分的医疗行为都会在宠物医疗机构完成,所以宠物医疗机构是最大的消费者流量入口,同时诸多药品、器械甚至是日常食品的消费可能都会在医生或者其他专业人士的建议下完成,这也是宠物诊疗为何占据最大市场份额的原因。同时考虑到目前无论是宠物药品、器械等产品,处于发展早期,大部分市场份额被外资产品垄断,部分国产头部厂商能够跑出来仍需时间检验。

1、流量高地:高瓴系与瑞鹏合并造“巨头新瑞鹏”,零星上市公司参股

近年来,我国宠物医疗机构数量快速增长,从2015年的8267家提升到2019年的近2万家,年复合增速达24.7%。2019年,国内形成了以瑞鹏、瑞派为首的第一梯队领先玩家,门店数均超300家。

而后,瑞鹏和高瓴资本宣布达成战略合作,瑞鹏股份旗下450家宠物医院和高瓴资本投资的芭比堂、安安宠医、宠颐生等品牌旗下 700 家宠物医院合并,组建“新瑞鹏宠物医疗集团”,在整体规模数量上甩开了瑞派。

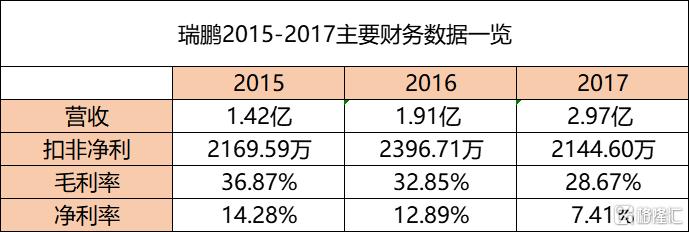

而从瑞鹏合并前的财务数据上看,公司收入规模在不断增长,但似乎出现了增收不增利的趋势,相信与高瓴系的合并能够使公司运营能力更上一个台阶。

目前国内上市公司布局宠物医疗机构的并不多,最典型及受市场认可的模式是上游宠物产品制造商参股布局的方式,包括中宠股份参股新瑞鹏集团、瑞普生物持续跟进投资瑞派宠物,这样上游参股下游的方式能够讲一个“助其打开线下实体门店的销售渠道”的故事,也说得通。

2、宠物医械:迈瑞、圣湘、万孚等诸多上市公司入局

除了宠无法说话,兽医短缺同样是宠物诊疗医械蓬勃发展的诱因,根据瑞派宠物医院统计,目前宠物医疗市场供需比例为1:8.33,兽医行业人数缺口高达9万多人。

宠物医疗器械集中于医学影像、体外诊断。宠物影像类设备企业大多根据人用设备原理进行改造成为宠物影像设备,公司产品大多兼顾人用设备和兽用设备。体外诊断类公司主要依靠检测服务搭配宠物诊疗器械销售获得收入。

在设备方面,诸如联影医疗、开普医疗都在兽用设备上有所布局,而最具看点的无疑是迈瑞。

2020年10月,国内医疗器械一哥迈瑞宣布成立动物医疗科技公司,在成立之前,公司就已发布超过4款兽用监护产品、超过10款兽用超声产品、且推出了多款兽用诊断器械等。2019年,迈瑞全球兽用收入超过2亿人民币,大部分收入源自国外,公司管理层的预期是2024年做到2亿美元收入。

在宠物检验方面,一些IVD上市公司也嗅到了机会。

国内POCT龙头万孚生物,也在宠物检验领域有所布局,2017年成立了万德康,为宠物、经济类动物、食品安全提供快速检测产品和服务。2020年10月,万德康与拉索生物达成战略合作共同推进POCT与基因检测在宠物诊断中的应用。

圣湘生物出资设立合资公司大圣宠医,主营以分子诊断、基因检测技术为核心,集诊断试剂、仪器和第三方检验服务为一体,推广其在宠物(含经济动物)检测领域的延伸应用。

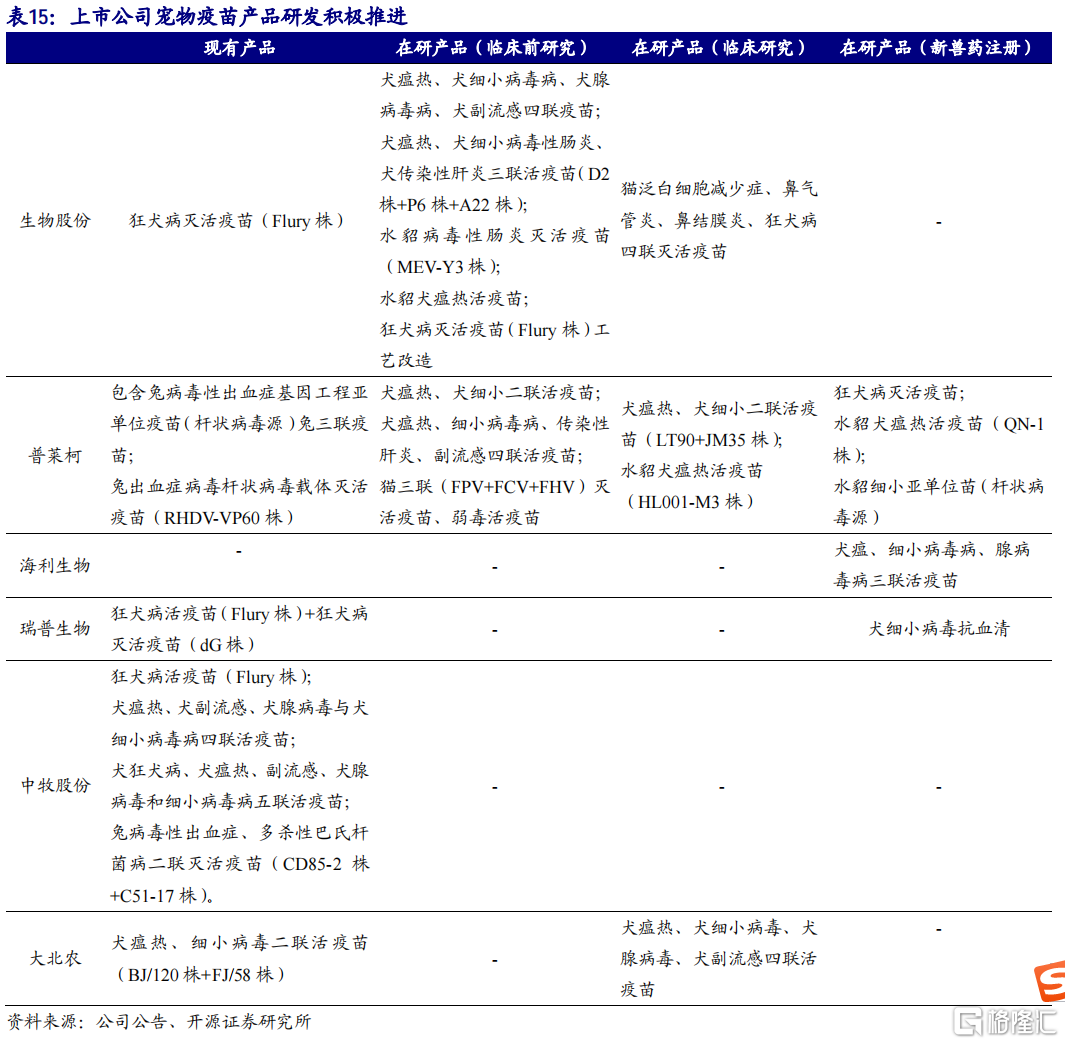

3、宠物药品&疫苗:群魔乱舞,疫苗格局好于药品

随着新动物防疫法的落地,国内消费者对于宠物免疫程序越来越重视,但目前宠物疫苗领域国产企业较外资差距较大,绝大部分宠物疫苗市场份额被外资品牌占据。国产厂商产品质量及品类较进口厂商均有较大差距,国内大多数厂商仅获批狂犬病疫苗,猫犬联苗品类较少。

从国产上市公司研发管线布局和进程看,普莱柯、生物股份较为领先,多款猫犬联苗产品积极推进中。另外值得注意的是,人用狂犬疫苗厂商康华生物参股兽用狂犬疫苗厂商一曜生物,进军兽用疫苗市场。

宠物药品领域和疫苗情况类似,人用药研发企业辉瑞、勃林格、礼来、拜耳等跨国企业长期占据国内宠物药品领域大部分市场份额。

由于兽药进入门槛较人用药品低,市场规模大,国内目前是“群魔乱战”的局面,表现为:企业数量众多、规模小、研发能力弱。

目前国内参与者包括:人用药研发企业、经济动物药品研发企业,以及纯粹的宠物药研发企业三大类企业,人用药代表企业海正药业、同仁药业、哈药集团等已经开始涉足宠物药品;近期比较突出的则是经济动物药品研发代表企业,包括瑞普生物、普莱柯等;而较为纯粹的宠物药研发厂商大多都停留在一级市场,在此不一一介绍。

总结:从投资选择的角度看,关乎宠物医疗最稀缺、具备一定壁垒的赛道无疑是宠物医疗联锁机构,即便盈利能力并没有想象中如此优良,但可以随着品牌护城河的建立、连锁化率的提升和资源整合来优化整体盈利结构。

反观近来关注最高的药品领域,国内厂商以仿制药为主,创新能力有限,随着赛道热度的提升,新进者蜂拥而入,很难构筑强大的护城河,注定不能享受市场的高溢价。

More Content