本文来自格隆汇专栏:国君固收覃汉,作者:覃汉 潘琦

周一下午较晚时分,中国人民银行宣布,为了加强金融机构外汇流动性管理,自2021年6月15日起,将金融机构外汇存款准备金率由现行的5%上调到7%。

受此消息影响,在岸、离岸人民币对美元汇率短线下挫并失守6.37关口,10年国债活跃券利率短暂反弹0.45bp但很快平复,富时中国A50期货小幅下跌。

上调外汇存款准备金率,乍听起来似乎有点吓人,但如何理解它对国内债市的影响?

我们认为,不必过度解读它对国内流动性的负面影响,反而应该注意到在央行直接出手纠正人民币单边升值预期之后,国内流动性存在进一步转松的可能性。

无需赘述,大家听到央行消息后,第一反应都是这是为了缓解人民币升值压力,防止单边升值预期进一步发酵。央行的果断出手,从侧面印证了人民币近期升值的节奏已经超过央行能够容忍的范畴。

细究起来,上调外汇存款准备金率,意味着银行需要为外汇存款向央行缴纳更多的以外币计价的准备金,这不仅抑制了银行发放外汇贷款,而且也迫使银行减少代客结汇的行为。

简单来说,就是通过提高银行吸收外汇存款的成本,从而回收银行体系内的美元流动性,减少境内外汇市场的美元供给,缓解人民币的升值压力。

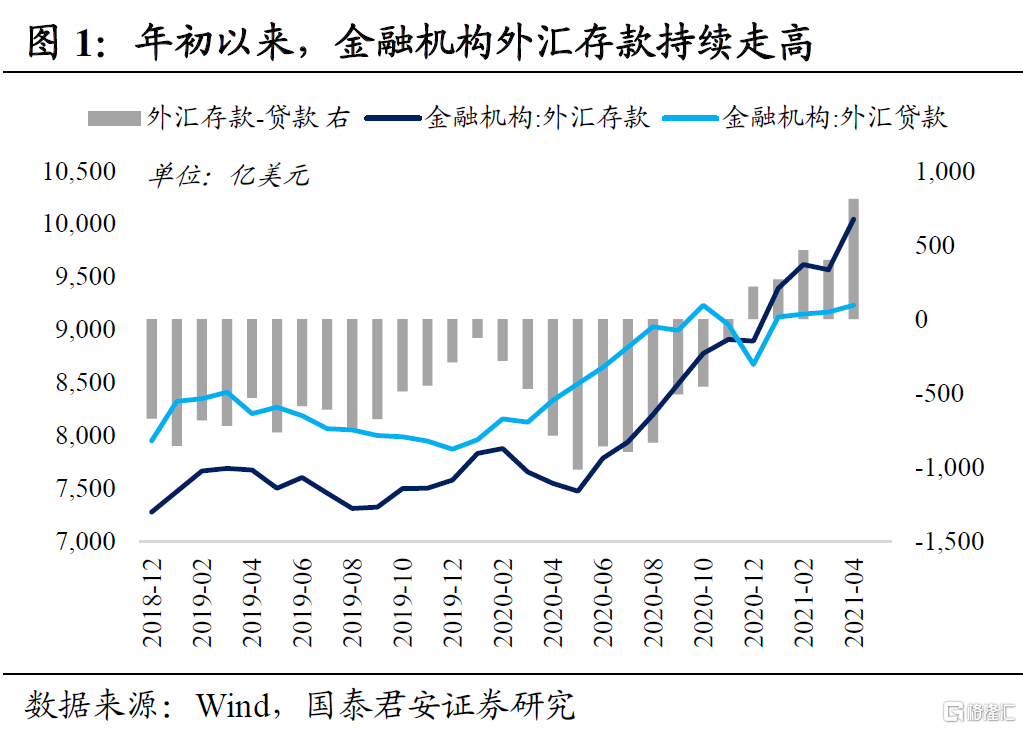

2020年6月以来,金融机构外汇存款持续走高,截止4月末,金融机构外汇存款余额约为1万亿美元,较年初增加1153亿美元。

一方面是很多企业和居民的外汇收入并未结汇,整体结汇意愿不强,另一方面是虽然银行代客净结汇明显增加,但是银行并未主动将外汇卖给央行换成人民币,而是将其转变为境内外汇存款,然后一部分用于发放外汇贷款,一部分用于投资外汇资产。

事实上,外汇存款准备金率历史上一共经历过三次上调,分别是2005年1月15日由2%上调至3%,2006年9月15日由3%上调至4%,2007年5月15日由4%上调至5%,后两次政策背景均为贸易顺差激增、人民币升值预期强烈、货币政策紧缩。

区别于以往,这一次央行一次性上调2个百分点,可见央行调控人民币汇率预期的决心。

落脚当下,有两个问题需要搞清楚。第一个问题是,为什么近期人民币升值的节奏如此超预期?答案在于美元指数持续回落,促使人民币对美元被动升值。

而“用人民币升值来对冲输入性通胀”、“央行终将放弃对汇率的管理,人民币在中长期内将持续对美元升值”的部分观点,激起了投机性资金做多人民币的热情,而人民币汇率一路升破关键点位的反身性,又进一步强化了单边升值的预期。

具体来说,美元走弱的直接原因是欧洲在经济和疫苗接种上重新追赶美国,导致欧元对美元重新升值,而美元指数从一篮子货币权重上基本由欧元主导。

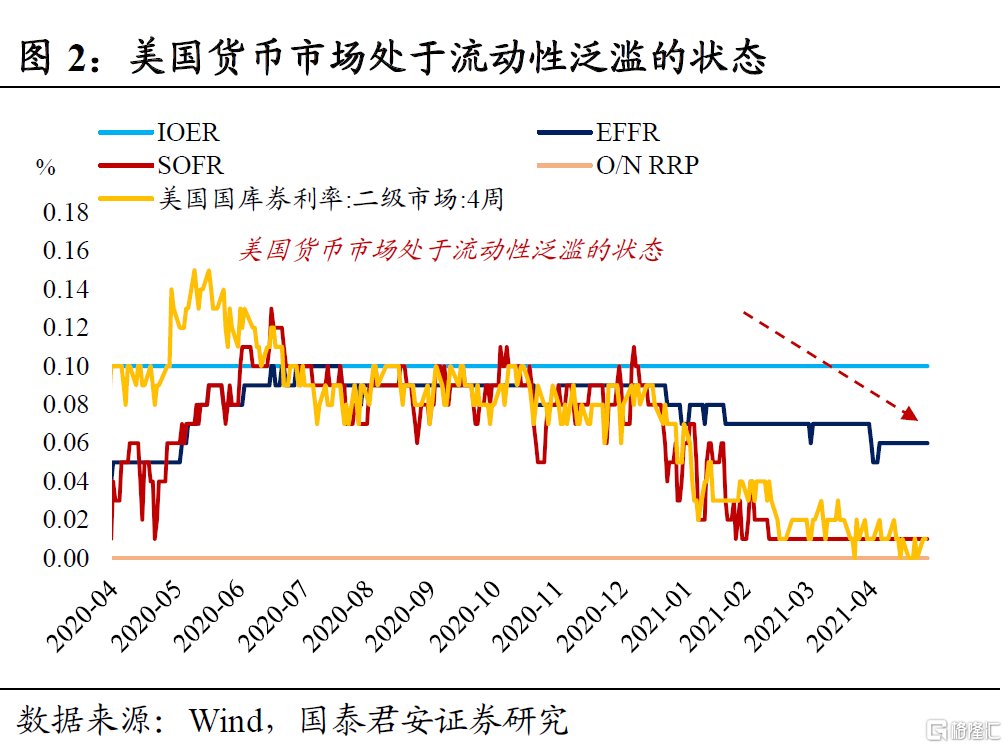

美元走弱的根本原因则是市场对美联储收紧流动性的担忧明显降温,而美国货币市场流动性泛滥也在推波助澜。前者源于疫苗接种边际放缓、就业复苏弱于预期、美联储坚定地向市场传递“通胀是暂时的”的信号,而后者则是结构性和技术性因素造成的。

年初以来,随着拜登财政补贴发放,美联储的财政存款余额不断减少,叠加QE仍在继续,美国银行的准备金规模快速膨胀,但受限于资本和杠杆率约束,银行扩表意愿普遍不强,所以过剩流动性流向美国货币基金。

但这些货币基金却面临“资产荒”,由于流通中的美国短期国库券不断缩减,所以短债不够买,只能和美联储进行隔夜逆回购交易,导致货币市场利率不断接近0%的利率下限,流动性泛滥。与国内相反,美联储靠隔夜逆回购回收流动性,隔夜逆回购利率是美联储利率走廊下限。

第二个问题是,本次央行上调外汇存款准备金率,对国内流动性有什么影响?我们认为不必过度解读它对国内流动性的负面影响,对债市而言并不算利空,反而进一步打开了货币宽松超预期发酵的空间。

外汇存款准备金是记在央行“其他负债”科目下,并且不涉及外汇占款和基础货币投放,而按照规定央行又会将该笔款项转存至境内中资银行(目前是中国银行)的外汇存款准备金专用账户,而中国银行可以将这笔钱存在中行美国支行在美联储的准备金账户,或者持有其他高流动性外汇资产,所以本质上并没有对银行体系的人民币流动性起到紧缩作用。

另外,从量级来看,上调外汇存款准备金率的影响也较为有限。截止4月末,金融机构外汇存款余额约为1万亿美元,如果外汇存款准备金率上调2个百分点,大概冻结约200亿美元流动性。

央行当前的重点是抑制人民币单边升值预期,所以国内流动性易松难紧,因为一旦收紧,带动中美利差走阔,市场对人民币的升值预期反而会进一步抬高,央行反而“骑虎难下”。

通俗点说,抑制人民币单边升值预期,就要减少外汇市场的美元供给、增加人民币供给。上调外汇存款准备金率,有助于回收境内美元流动性,但能否显著缓和人民币升值压力,则仍需要时间观察。

而一旦央行有必要在外汇市场进一步增加人民币供给,无论是外汇占款回暖,还是公开市场净投放加大,对国内流动性而言无疑都是重要增量利好。

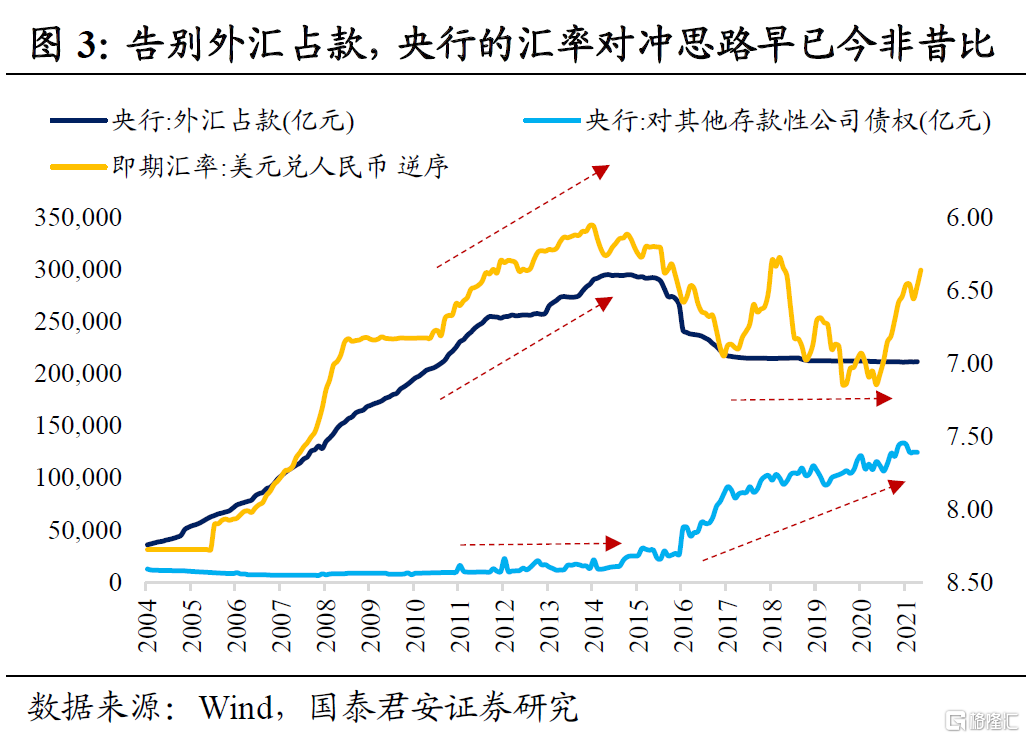

我们需要意识到央行汇率对冲的思路已经今非昔比了,央行早已退出直接干预外汇的模式,而是更加注重引导市场预期。

比如2011-2012年人民币持续升值,在强制结汇制下,央行不得不从银行手中买入美元,直接干预外汇,导致外汇占款急剧增加,这一阶段央行的公开市场操作几乎可以忽略不计。

但是,从2014年以来,当人民币面临升值压力的时候,外汇占款却不再膨胀,央行更多是引导人民币汇率预期,比如引入“逆周期因子”、下调远期售汇风险准备金率等等。央行不再被动依靠外汇占款,而是主动通过公开市场操作来投放基础货币,更多依靠银行作为货币创造的中枢。

所以,如果人民币汇率想要在短时间内恢复到“双向波动”的状态,我们认为央行最终还是会采用公开市场净投放的方式来给单边升值预期降温。

总的来说,央行的果断出手,从侧面印证了人民币近期升值的节奏已经超过央行能够容忍的范畴,上调外汇存款准备金率凸显了央行抑制人民币单边升值预期的决心,我们认为该操作对债市而言并不算利空,反而进一步打开了货币宽松超预期发酵的空间。

如果后续人民币汇率依然强势,那么央行有必要在外汇市场进一步增加人民币供给,无论是外汇占款回暖,还是公开市场净投放加大,对国内流动性而言无疑都是重要增量利好。我们认为,下一阶段国内流动性易松难紧,债券小牛市的行情还未结束。

More Content