本文来自格隆汇专栏:开源证券赵伟,作者:赵伟团队

报告要点

本期政策跟踪聚焦城投债,剖析其大幅回落的原因、未来演化及影响,敬请关注。

一问:近期,城投债融资有何异常?5月融资创新低、“借新还旧”比例大增

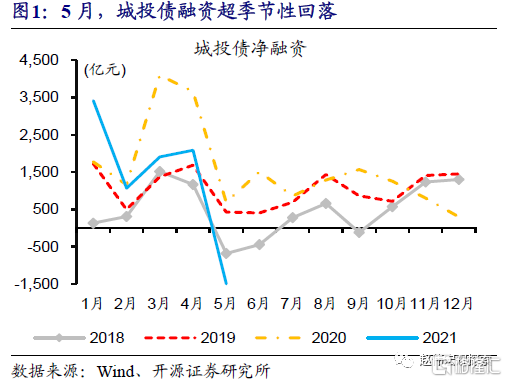

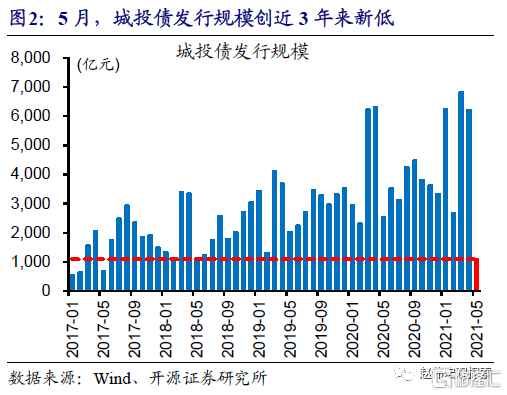

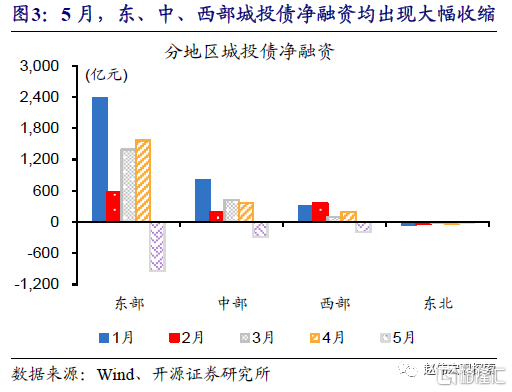

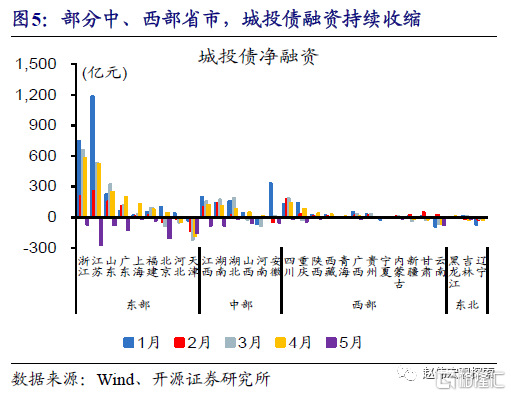

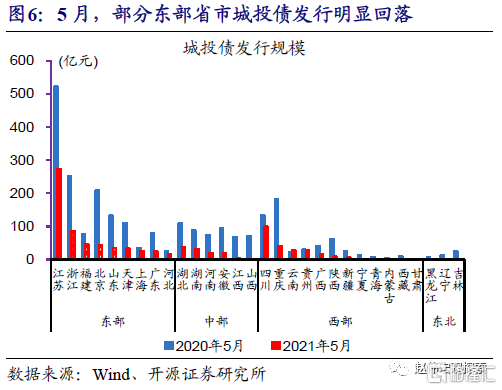

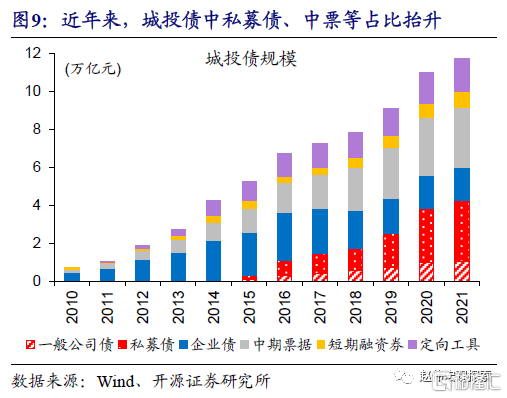

5月城投债融资大幅收缩、创近年来新低,发行拖累显著,多数地区明显回落。5月,城投债净融资-1328亿元,为2018年10月以来首次负增长;发行拖累显著,单月发行1098亿元、创近3年来新低。其中,东、中、西部净融资分别为-944、-294、-193亿元,前期融资较好的东部沿海省份、中部的江西和湖南、西部的四川和重庆等均大幅收缩,而天津、云南等债务压力较大地区融资持续收缩。

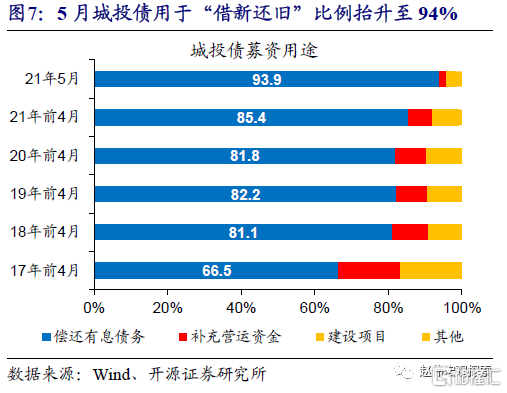

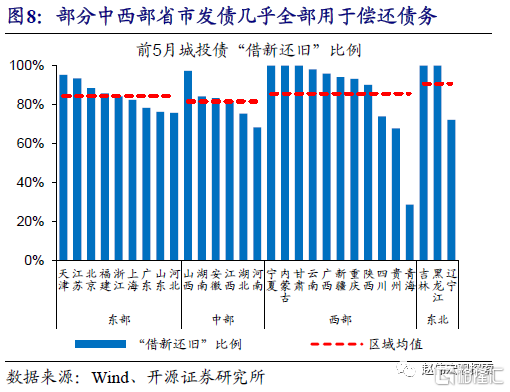

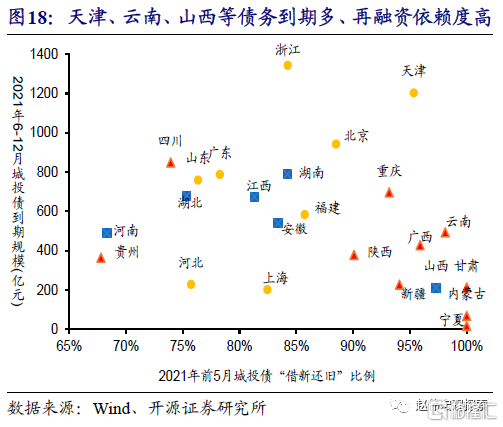

募资用于“借新还旧”比例大幅抬升,部分债务压力较大地区募资全部用于偿还债务。城投债募资用于“借新还旧”的比例,前4个月达85%、创历史同期新高,5月进一步抬升至94%。分地区来看,东部的天津、江苏和广东发债较多的省市,5月城投债全部用于“借新还旧”;除安徽、重庆外,中部、西部和东北大部分省市,5月城投债“借新还旧”比例均为100%,其中西北和东北前4个月也为100%。

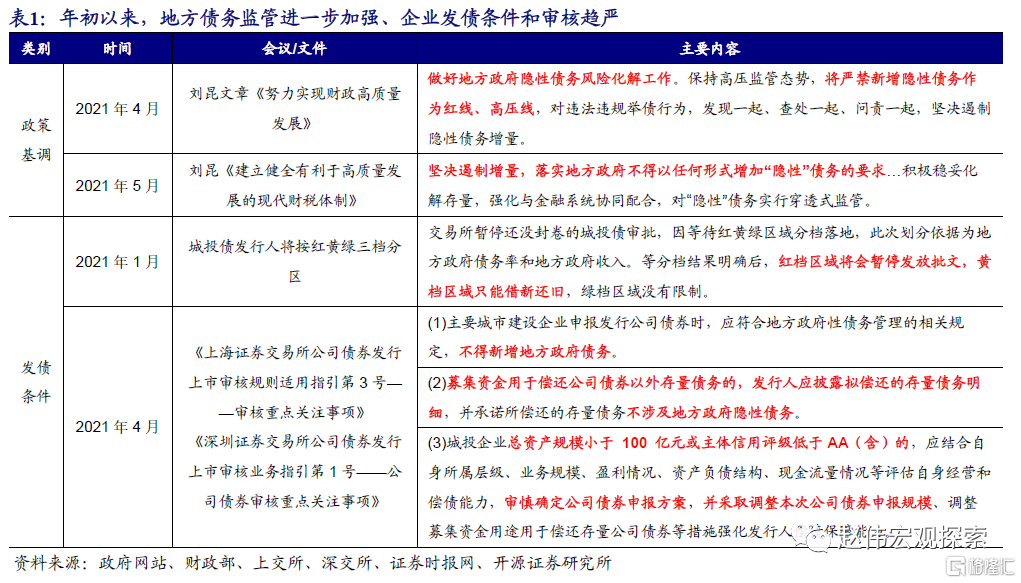

二问:城投债融资大幅收缩的原因?发债条件趋严、地方债务增量控制加强等

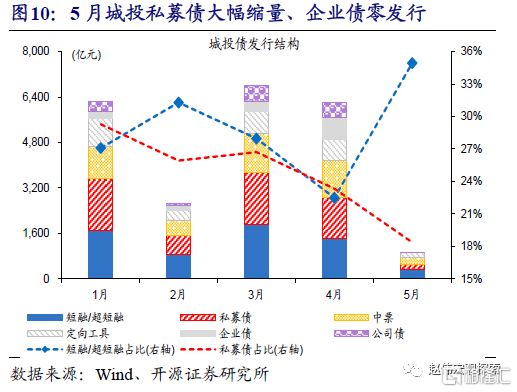

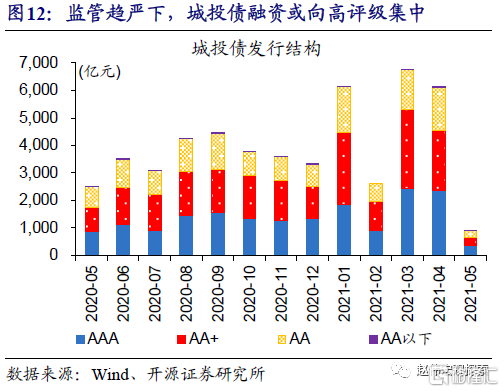

城投债融资大幅收缩,或与债券发行条件和审核趋严等因素直接相关。4月底上交所和深交所公布的债券发行指引,明确规定债券发行募资不得新增政府债务,对资产规模小于100亿元或主体评级低于AA(含)的城投,要求审慎确定债券申报。受此影响,5月私募债发行大幅减少、占比下降超5个百分点,企业债更是无一发行。

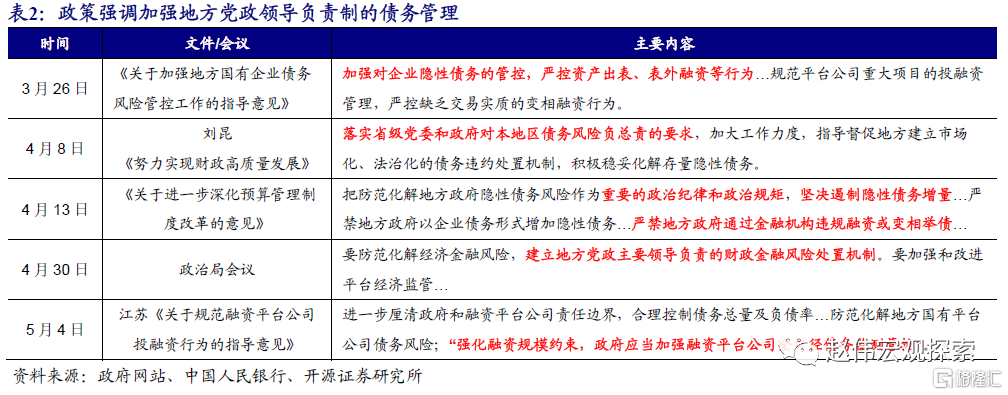

地方债务防控加强下,地方举债意愿的下降,及近期部分地区对平台融资监管加强,也可能影响城投债发行。4月以来,当局对地方债务重视度进一步上升,政治局会议明确强调“建立地方党政主要领导负责的财政金融风险处置机制”,加强地方国企债务风险管控等措施陆续落地,部分地区也相应出台债务控制方案。

三问:城投平台融资变化的影响?有助于遏制债务增长,但需留意尾部风险

控制债务增量、优化结构等,或有助于遏制地方债务增长、化解风险。当前政策,从地方政府、融资主体和审批等各环节加强管理,来控制地方债务增量;同时,更加注重精准施策来逐步优化债务结构,例如,只有债务风险相对较小的优质主体可以新增融资,对于风险较高的主体只允许募资用于“借新还旧”。此外,部分地区推动高成本、高风险存量债务的置换等,也有助于化解地方债务风险。

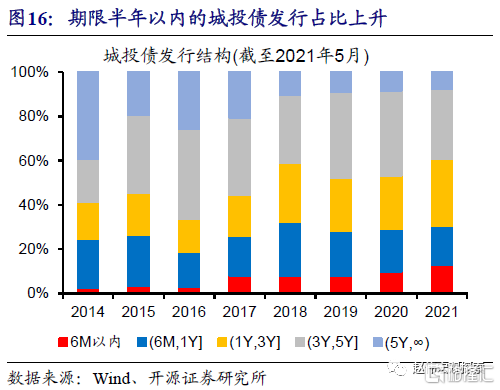

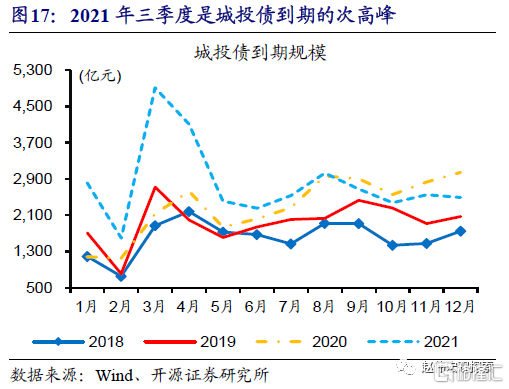

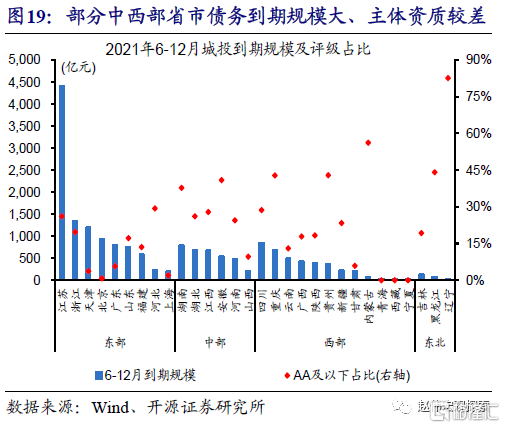

债务化解过程中的信用分层,会否带来尾部风险的暴露,后续需紧密跟踪。伴随债务压力的加速显性化,信用违约等加剧信用分层,资金进一步向江浙粤等地集中,而债务风险较高的地区融资明显收缩,弱资质主体发债难度明显加大;债券发行短期化,导致债务稳定性进一步下降。年内来看,3季度或迎来城投债到期小高峰,需留意债务到期较大、再融资现金流紧张的地区弱资质主体尾部风险。

风险提示:统计过程中可能的偏误或遗漏。

一问:近期,城投债融资有何异常?

5月城投债融资超季节性回落,发行规模创2018年以来新低。每年年报季,城投债融资往往会出现季节性回落,但2021年5月,城投债净融资为-1328亿元、显著低于以往同期正常水平,为2018年10月以来单月首次负增长。在到期规模相对较低下,城投债发行对融资的拖累显著,5月发行1098亿元、创近3年来新低。

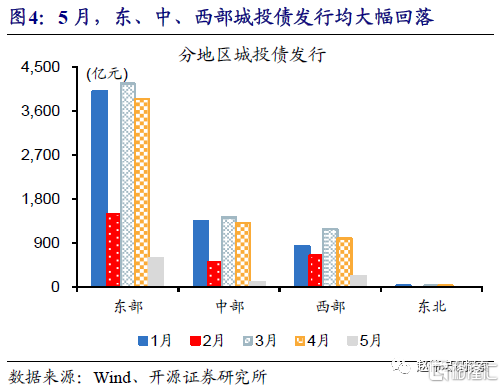

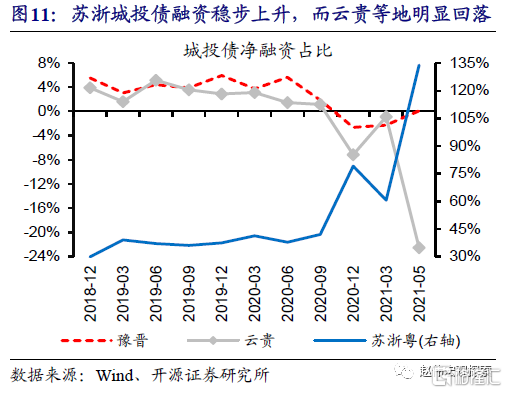

多数地区城投债融资均明显收缩,前期规模较大的部分东部省市出现大幅回落,而债务压力较大的省市城投债融资持续收缩。5月,东、中、西部城投债净融资分别为-944、-294、-193亿元,相应地区发行均出现显著下滑,而东北发行与净融资持续处于低位。其中,前期融资规模相对较好省市,如东部的浙江、广东等,中部的江西、湖南等,及西部的四川等,5月城投债融资均转向负增长;从发行来看,江苏、浙江等东部省市发债规模明显回落、同比大幅缩减近一半以上,西北和东北“零发行”。

多数地区城投债融资均明显收缩,前期规模较大的部分东部省市出现大幅回落,而债务压力较大的省市城投债融资持续收缩。5月,东、中、西部城投债净融资分别为-944、-294、-193亿元,相应地区发行均出现显著下滑,而东北发行与净融资持续处于低位。其中,前期融资规模相对较好省市,如东部的浙江、广东等,中部的江西、湖南等,及西部的四川等,5月城投债融资均转向负增长;从发行来看,江苏、浙江等东部省市发债规模明显回落、同比大幅缩减近一半以上,西北和东北“零发行”。

募资用于“借新还旧”比例大幅抬升,部分债务压力较大地区募资全部用于偿还债务。城投债募资用于“借新还旧”的比例,前4个月达85%、创历史同期新高,5月进一步抬升至94%。分地区来看,东部的天津、江苏和广东发债较多的省市,5月城投债全部用于“借新还旧”;除安徽、重庆外,中部、西部和东北大部分省市,5月城投债“借新还旧”比例均为100%,其中西北和东北前4个月也为100%。

二问:城投债融资大幅收缩的原因?

城投债融资大幅收缩,或与债券发行条件和审核趋严等因素直接相关。伴随债务压力加速显性化,政策对地方债务的重视度明显上升,防范化解隐性债务措施陆续落地(详情参见《政策半月谈第1期,从地方债务说起》)。4月底上交所和深交所公布的债券发行指引,明确规定债券发行募资不得新增政府债务,对资产规模小于100亿元或主体评级(含)的城投,要求审慎确定债券申报。受此影响,5月私募债发行大幅减少、占比下降超5个百分点,企业债更是无一发行。

地方债务防控加强下,地方举债意愿的下降,及近期部分地区对平台融资监管加强,也可能影响城投债发行。4月以来,当局对地方债务重视度进一步上升,中央政治局会议明确强调“建立地方党政主要领导负责的财政金融风险处置机制”,加强地方国企债务风险管控等措施陆续落地。随后各地区对债务风险的重视也明显上升,部分地区已公布相应的债务控制方案,影响可能逐步显现。

此外,信用分层下,部分高风险地区融资持续收缩的影响也在显现。债务压力加速显现、信用违约事件等影响下,地区融资分层加速凸显,例如,城投债融资进一步向苏浙等地集中,而云、贵等净融资规模持续回落。发债条件和审核趋严下,弱资质主体的城投债发行难度或明显加大,进一步加剧信用分层;同时,部分前期发行规模相对较大的地区增量控制,也会影响总体融资的增长。

三问:城投平台融资变化的影响?

城投平台新增融资的监管加强,或有助于遏制地方债务的过快增长。当前政策,从地方政府、融资主体和审批等各环节加强管理,来控制地方债务增量;同时,更加注重精准施策来逐步优化债务结构,例如,只有债务风险相对较小的优质主体可以新增融资,对于风险较高的主体只允许募资用于“借新还旧”。

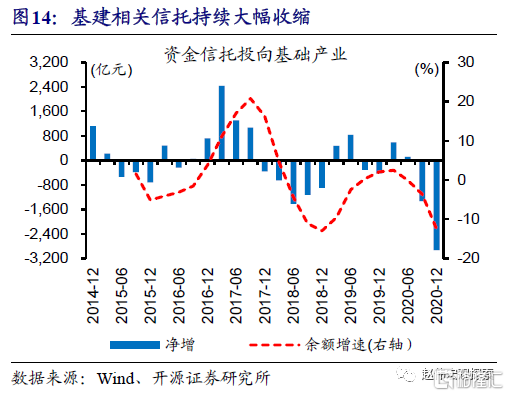

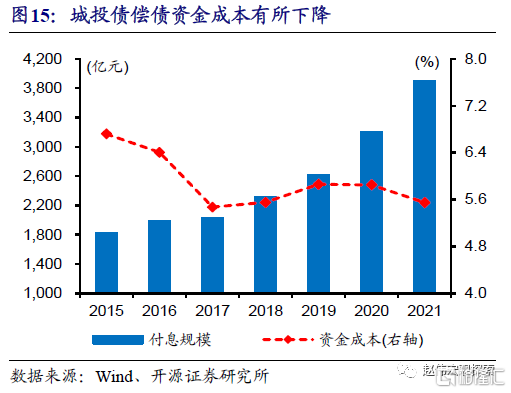

存量债务的化解也在稳步推进、效果已逐渐显现,非标类、高成本债务明显收缩。除控制新增债务外,部分地区推动高成本、高风险存量债务的压缩或置换等,也有助于化解地方债务风险。以资金信托为例,2020年下半年来投向基础产业规模加速收缩;高成本融资的收缩,及资金利率的下降,带动城投债付息成本的下降,2021年前5月较2020年回落近30BP至5.6%,创2015年以来新低。

债务化解过程中的信用分层,会否带来尾部风险的暴露,后续需紧密跟踪。伴随债务压力的加速显性化,信用违约等加剧信用分层,资金进一步向江浙粤等地集中,而债务风险较高的地区融资明显收缩,弱资质主体发债难度明显加大;债券发行短期化,导致债务稳定性进一步下降。年内来看,3季度或迎来城投债到期小高峰,需留意债务到期较大、再融资现金流紧张的地区弱资质主体尾部风险。

经过研究,我们发现:

(1)5月城投债融资大幅收缩、创近年来新低,发行拖累显著,多数地区明显回落。募资用于“借新还旧”比例大幅抬升,部分债务压力较大地区募资全部用于偿还债务。

(2)城投债融资大幅收缩,或与债券发行条件和审核趋严等因素直接相关。地方债务防控加强下,地方举债意愿的下降,及近期部分地区对平台融资监管加强,也可能影响城投债发行。

(3)控制债务增量、优化结构等,或有助于遏制地方债务增长、化解风险。债务化解过程中的信用分层,会否带来尾部风险的暴露,后续需紧密跟踪。

风险提示

统计过程中可能的偏误和遗漏。

More Content