興業銀行週五(5月21日)晚上公吿,擬公開發行總額不超過人民幣500億元A股可轉換公司債券,全部用於支持公司未來業務發展,在可轉債持有人轉股後按照相關監管要求用於補充公司核心一級資本。

週一銀行股相對弱勢,而興業銀行+1.12%領跑板塊,説明市場對發行500億元A股可轉換公司債券早有預期,這個位置估值不高,在經濟復甦後,公司在資產質量改善後有繼續做大規模的需要,而興業商行+投行的模式在對公業務市場特色和優勢明顯,可能會走出一條與招行不同的路徑。

週二跟隨指數上攻,興業銀行大漲6.88%收23.14元,總市值4807億元,繼續領跑板塊,甚至超過招行(當日漲6.42,盤中創歷史新高57.62元)。

1、業績

2020年,規模、質量、效益同步提升,創近五年最好水平。

2020年,歸母淨利潤增速+1.15%,實現正增長。

2020年,加權平均淨資產收益率12.62%,為近10年來最低值。

2017年嚴監管以來,興業銀行作為“同業之王”,與招行的走勢逐漸分離,招行一方面是資產質量率先轉好,另一方面憑藉領先的零售優勢獲得了較好增長,而興業則因為同業業務佔比較高揹負了較大的被動的結構性調整壓力。

2020年,興業總資產、總負債都實現了兩位數增長,貸款和存款佔比也是有史以來第一次超過50%,資產負債表更加穩健。2020年末,資產總額同比增長10.47%,存款餘額同比增長7.55%,貸款餘額同比增長15.23%,存款增速還是稍低於貸款增速。不過,在沒有外源核心一級資本補充的情況下,從2017年末到2020年末,核心一級資本充足率從9.07%上升至9.33%,而同期貸款增長超過1.5萬億元,資本實現了一定程度的內生增長。淨息差逐季提升,全年同比上升11個BP達2.36%,流動性指標全面滿足監管要求。

2020年底,不良貸款餘額496.56億元,較上年末減少33.66億元;不良貸款率1.25%,較上年末下降0.29pct,不良貸款率、不良貸款餘額“雙降”,是近五年來的第一次。撥貸比為2.74%,撥備覆蓋率為218.83%,貸款損失準備1086.61億元,抵禦風險能力增強。市場比較擔心非標資產、表外資產情況,而實際上興業的非標資產不良率大幅低於信貸資產,撥貸比率顯著高於信貸資產:2020年底非標資產規模約7400億元,撥貸比達到了4.08%,且理財非標占比僅僅只有6.35%,比市場平均水平低。良好的資產質量為公司輕裝上陣專注主業、佈局未來提供了基礎。

2020年,實現營業收入2,031.37億元,同比增長12.04%,其中,手續費及佣金淨收入377.10億元,同比增長24.14%,得益於大投行、大資管、大財富等重點優勢業務持續向好。實現歸母淨利潤666.26億元,同比增長1.15%;成本收入比24.16%,同比下降1.87pct。公司加大核銷、加提撥備,撥備覆蓋率較年初提升19.7pct至218.83%,風險抵補能力更強。淨利潤增長雖然只有1.15%,但相比半年度、三季度已是大幅度回升,實現回正,而且撥備前利潤首次突破1500億元,同比增長14.82%。

再看看2021年一季度情況。截至2021年3月末,總資產7.99萬億元,較上年末增長1.26%,同比增長7.85%;實現營業收入556.63億元,同比增長10.75%;歸母淨利潤238.53億元,同比增長13.67%。一季度開門紅,全年業績大概率穩了。

貸款佔比繼續攀升,在資產中佔比較年初提高2pct至52.24%,貸款餘額4.18萬億元,同比增長15.06%,環比增長5.29%,同時信貸資金持續向綠色發展、製造業、普惠小微等實體經濟重點領域和薄弱領域傾斜,提高低資本佔用的零售貸款業務比重,結構不斷優化。在貸款保持較快增速的情況下,核心一級資本充足率較年初提升0.09pct,資本實現內生增長。

息差環比保持穩定,同比有所提升,推動利息淨收入同比增長12.13%;非息淨收入同比增長8.15%,在營業收入中佔比33.75%,較年初佔比提高4.40pct,財富銀行、投資銀行等重點優勢業務持續快速增長,推動手續費及佣金淨收入同比增長34.25%。

不良繼續保持“雙降”,撥備覆蓋率和撥貸比呈現“雙升”。不良貸款餘額較年初減少4.63億元,不良貸款率1.18%,較年初下降0.07pct;關注類貸款佔比1.27%,較年初下降0.1pct,新發生不良也呈好轉態勢。與此同時,撥備覆蓋率較年初提高28.69pct至247.52%,撥貸比較年初提高0.18pct至2.92%,風險抵補能力持續提升。信用成本下行貢獻利潤,是今年投資銀行股的一個重要邏輯。

2、優秀的點和可能的關注點

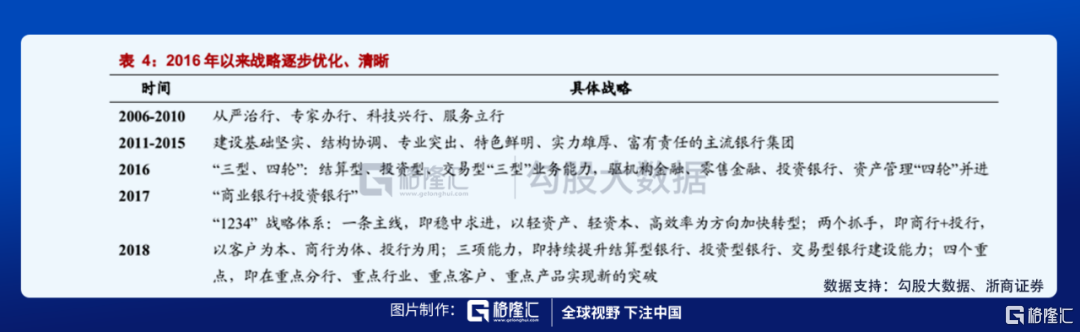

興業1988年成立於於中國改革開放前沿——福建省福州市,使命是“為金融改革探索路子、為經濟建設多作貢獻”。在改革開放的時代大潮中不斷開闢市場藍海,興業的創新和市場化基因功不可沒:積極探索債券、信託、租賃、資產證券化等融資工具的創新,引領投行、資產管理、資產託管、FICC等新興業務發展;率先開拓同業金融,搭建銀銀平台,從龐大的同業“朋友圈”發力,探索打造開放銀行新生態;作為國內首家赤道銀行,將綠色金融作為集團戰略核心業務,開創了“寓義於利”的社會責任實踐模式,連續兩年獲評MSCI全球ESG最高評級A級。

大金融集團的健康持續發展,離不開戰略的指引。公司乘着地產、融資平台、同業業務的東風迅速成長,“1234”戰略體系和公司“客户為本、商行為體、投行為用”的發展理念一脈相承。

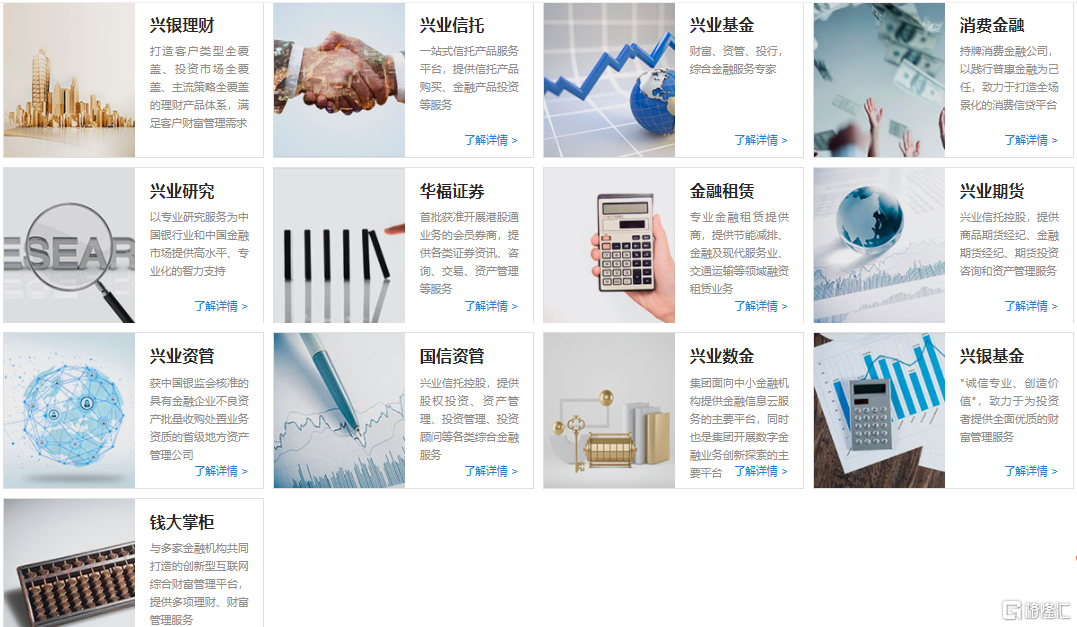

公司已經構建了一個以銀行為主體,涵蓋信託、租賃、基金、期貨、資產管理、消費金融、理財、數字金融、研究諮詢在內的現代綜合金融服務集團,綜合金融服務能力強大,前期的積累,讓戰略執行變得可行。

來源:公司官網

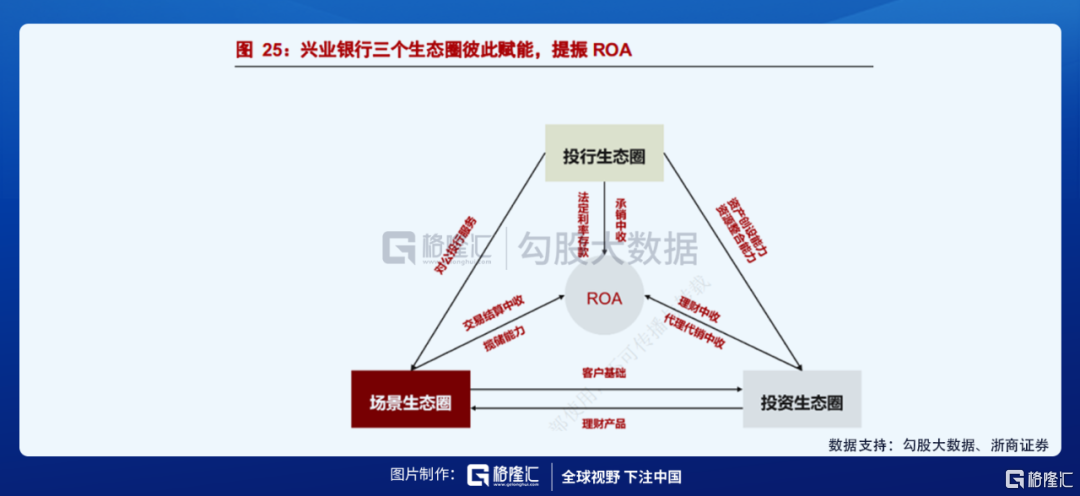

興業整合債券承銷、資產管理、FICC等尖刀產品優勢、集團多牌照的綜合經營優勢、長期服務金融同業形成的同業聯盟優勢,重點打造“場景生態圈”、“投行生態圈”、“投資生態圈”。場景生態圈做好,就能做精表內,投資生態圈、投行生態圈做好,就能做強表外,“商行+投行”自然水到渠成;科技、研究、風控、協同這些關鍵能力提高,“商行+投行”則如虎添翼。

C端的互聯網是一片紅海,但B端的互聯網還是一片藍海。B端客户不像零售客户那麼多,但通常體量很大、要求較高,一旦選擇了合作伙伴,也不會輕易變更,客户粘性較強。興業在走一條國內銀行業的探索之路,目前正在打造綠色銀行、財富銀行、投資銀行三張“金色名片”,全面推進數字化轉型,謀求從規模銀行向價值銀行轉變,這既是興業的護城河,也是興業的未來。

3、未來和估值

本想慢慢寫,結果漲起來了,低估、前景不錯,似乎沒道理不漲。下圖是一個朋友發過來的,雖然代表着興業的過去,但已顯現不同。

在經濟長期穩定向好的情況下,即便擴大直接融資比例,仍需銀行業提供增量融資服務,而業務拓展、對外投資均要消耗資本,興業提前做補充資本金的準備,若能實現較好的增值,那也是好事。27日收盤價23.02元,PB0.86倍,PE(TTM)6.88倍,據券商一致預測2021年業績增速13%,對應21年PE6.35倍。

經營方面,興業戰略轉型的陣痛期已經過去,管理層給了檢驗戰略轉型的衡量尺度:表外管理資產增速大於表內實際資產增速,綠色資產增速大於總資產增速,非息收入增速大於利息收入增速,子公司營收增速大於母行營收增速。這是興業抓住未來的策略,也是穿越週期的選擇。

投資者常説的銀行股中,包括招商、平安、寧波等,如果之前沒有上車,難以適應高估值或者連續大漲後追高,興業可能是個性價比不錯的選擇。依據中期股東回報規劃(2021-2023年),以現金方式分配的利潤不少於當年度實現的可分配利潤的25%(含25%),分紅也是穩定可預期的。興業已跨過資管新規陣痛期,商行+投行戰略的成效值得期待,業績提升+估值拔高成為可能。

More Content