如果説近日領漲的券商板塊是令A股投資者重新振奮的牛市發動機,那麼京東物流則是今年繼快手-W之後,再度引爆港股IPO市場的新沸點。

散户認購超購714倍,上市首日高開14%

今天,京東物流上市首日高開14%,領漲港股物流板塊,隨後略有回落,但仍堅守在10%上下,開局表現不能説驚豔,但在首日一貫拋壓下,還算不負眾望。

根據京東物流昨日出爐的認購結果統計,面向散户的公開發售部分合共接獲136.49萬份申請,認購合共130.78億股發售股份,超購約714倍,凍資額超過5551億港元(715億美元)。且公司已啟動回撥機制把公開發售佔比由3%提高至9%,並已分配予28.9萬名申請人。

值得一提的是,在此次發售中,除了之前引入的七家全球知名基石之外,京東物流還獲華爾街女股神“木頭姐”青睞有加。據ARK官網文件,“木頭姐”Cathie Wood旗下太空科技主題ETFARKX已於5月24日斥資約1.5億港元建倉京東物流,合共380萬股。

儘管眾星捧月,但京東物流最終的發行價還是鎖定在了招股定價區間(39.36-43.36港元/股)的下限水平,為40.36港元/股,這也打破了過往熱門股一貫的定價規律,令朋友圈裏頻頻直呼東哥厚道。

隨後的暗盤表現也算沒令投資者失望。根據多家券商暗盤收盤統計數據來看,最高漲超四成,最低也在20%以上。暗盤表現無疑為上市首日表現增添了不少信心,同時,據業內分析人士指出,由於京東物流符合快速納入港股通的標的,加之正值“618”大促窗口期。此外,保薦人們的過往總體表現也是有目共睹的,這也都進一步強化了其上市首日乃至短期走勢不差的預期。

做大體外業務規模成未來關鍵

而在火熱的市場氛圍下,輿論也並非一味叫好,也有一些質疑和分歧的聲音在。毫無疑問,對京東物流而言,上市既是里程碑,也是新起點,而對投資者來説,也是需要重新迴歸公司遠期價值判斷的時刻。在此,不妨圍繞市場關注的幾大焦點來探討下,僅拋磚引玉。

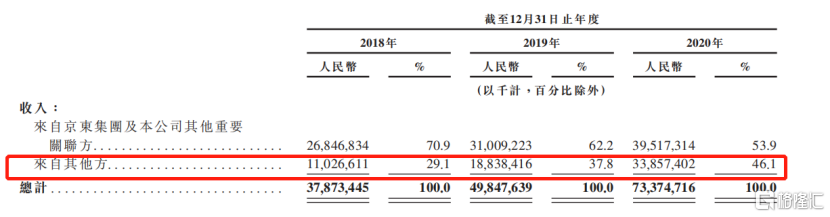

首先,盈利是目前市場探討的焦點之一。通過研讀招股書不難發現,2020年在剔除掉優先股的影響之後,京東物流之所以盈利,主要是規模效應、主動控制成本及政府補貼等綜合因素的結果。而規模效應顯然是未來可持續把握的變量,將是京東物流未來發展首要的內在驅動力,反過來講,京東物流未來能獲得多大的利潤空間,關鍵在於能做多大規模,尤其是體外業務,而這進一步關係到該市場天花板有多高。

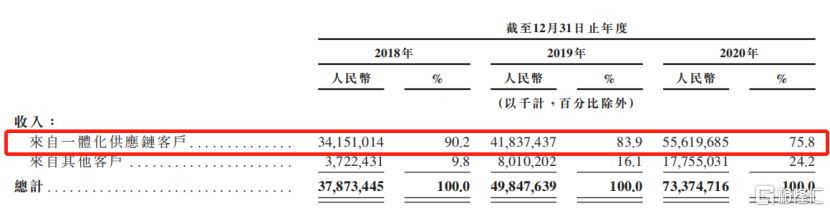

從業務結構來看,脱胎於京東零售體系的京東物流正逐步走向“獨立”。而從服務模式來看,京東物流將自身定位為供應鏈綜合物流服務商,為客户提供快遞、快運、冷鏈、跨境及倉儲等多種物流服務,並正嘗試進一步打通營銷、倉儲、配送、售後等環節,提供一體化的供應鏈服務。

參照UPS、FedEx和DHL等海外物流巨頭的路徑,以提供端到端、打包一攬子服務的綜合物流解決方案,即京東物流所強調的一體化供應鏈業務無疑是未來物流巨頭的終局。相比單一的物流外包服務,由於服務鏈條更完整,且能滿足不同行業差異化需求,因此越來越多的企業傾向將一攬子物流服務外包出去,這使得一體化供應鏈在物流外包市場中的滲透率持續提升。

目前,京東物流來自一體化供應鏈的客户佔比已逾七成,發揮着絕對主導的作用。

而萬億級別的龐大市場,高度分散的格局,為京東物流的未來創造了極大地想象空間。根據灼識諮詢的報吿顯示,2020年中國物流外包服務市場規模達6.5萬億之巨,而一體化供應鏈服務的市場規模就超過了2萬億,而在細分市場差異化需求突出、供給側效率、政策等多因素驅動下,預期未來滲透率將會持續提升,預計到2025年將突破3萬億規模。

若以2020年收入計,目前中國一體化供應鏈服務行業CR10僅10%。儘管京東物流如今位居首位,但與跟隨者並沒有拉開太大差距。

手持兩張王牌

反觀,格局高度分散,意味着競爭烈度高,尤其是在服務同質化嚴重的快遞市場,“內卷化”顯著,且仍有新進入者。而京東物流憑什麼能在如此激烈的競爭環境下,進一步擴大份額優勢,則又是市場進一步關注的重點。而這直接關係到京東物流的競爭力和策略。

從基因來看,京東物流因京東商城而生,而對於經常網購的人來説,高時效、服務優質可以説是京東給人留下的最直觀印象。這背後尤其離不開京東物流在倉儲網絡與技術的長期投入和佈局,即便目前放在頭部陣營來看,也有着過人優勢。

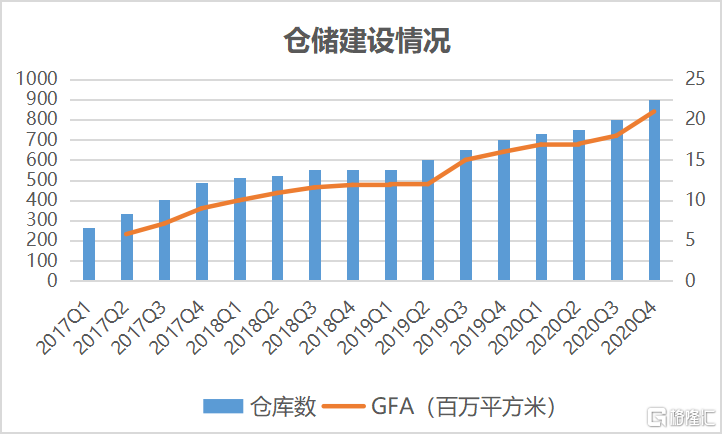

為了減少搬運時間,最大化用户體驗,京東物流以倉配一體為核心,採取多級佈局體系。依據物流活動的頻率,分別建立七大物流中心,覆蓋全國,到去年末,已有70個城市佈局大件倉,31個城市部署前置倉,22個城市運營32個“亞洲一號”智能倉。

而在倉儲建設方面,京東物流以自營(購買和租賃)為主,整合(雲倉)為輔,通過輸出技術及標準(需付費),為其背書和引流。

到去年末,京東物流全國合計運營逾900個倉庫及超過1400個雲倉(第三方倉),總管理面積達2100萬平方米。此外,倉儲網絡已可觸達220多個國家及地區。

京東物流全國倉儲網絡佈局

(數據來源:西南證券,格隆彙整理)

京東物流還在穩步推進物流倉儲的建設,近年來更有加速的趨勢。而相應地,在廣泛且持續擴大物流基礎設施佈局支撐下,京東物流服務能力在不斷提升,並持續刷新行業新標準。

物流服務時效演進圖

(來源:西南證券)

在京東物流不斷定義行業標準的背後,技術這張“隱形”的王牌,自然也是功不可沒。説到京東物流在技術方面的實力,主要體現在硬件和軟件集成的物流解決方案。硬件端主要反映在各種無人化、自動化的機械設備中(如下圖),而軟件端則體現在公司通過先進的倉庫管理系統(WMS)、運輸管理系統(TMS)及訂單管理系統(OMS)實現客户供應鏈的數字化,同時憑藉智能算法實現高效協同和共享,在銷售預測、路線規劃及供應鏈網絡優化等環節實現智能決策。

而京東物流對於技術的重視,也直觀地反映在對於研發的慷慨投入上。

(數據來源:京東物流招股書、順豐控股年報,格隆彙整理)

可以這麼説,不論是京東還是亞馬遜,從自有零售體系生長出物流,本質上都是尋求產業定價權提升的結果。而倉儲位於物流各環節的銜接位置,佔據着供應鏈管理的C位,而技術是業務流高效運行的長效動力。京東物流抓住行業“命門”,即便模式重,但從長期來説,這有利於建立起更深的護城河,形成更強的話語權。

尾聲

繼京東物流之後,安能、滿幫、福佑也紛紛遞表,而順豐及百世的快運板塊,乃至同城貨運的快狗和貨拉拉的上市傳聞也早已甚囂塵上,這意味着在資本推動下,行業將迎來新一輪的整合階段。而京東物流在資本市場的開局表現,對於行業而言無疑也是一道的正面催化劑。

目前,市場更多將順豐視作京東物流的對標,通過比對,兩者各有千秋。截至發稿時,京東物流的市值已突破2700億港元,順豐控股逼近4000億港元,顯然還有一定差距,未來京東物流能否甚至趕超,仍可期待,目前行業大局未定,尚難作定論,相應也需要更多的一些耐心。

More Content