5月26日盤後,3400億大白馬格力電器再度放出回購重磅大招。據公吿,公司用於回購金額不低於75億元,不超過150億元,每股價格不超過70元/股。

這讓格力的股東興奮了一把。果不其然,今日格力開盤後一度大漲逾5%,給近日萎靡的股價走勢注入了一股強心劑。

(格力電器股價走勢圖,來源:Wind)

1年三次鉅額回購

高瓴入主格力大股東之後,格力在回購方面向美的靠齊,最近1年多時間動作頻頻。

2020年4月12日,格力宣佈首次回購計劃,擬回購總額不低於30億元且不超過60億元,回購價格不超過70元/股。

宣佈之後,隔日股價大漲5.2%,並在後續的3個月走出了一波反彈行情,大致漲幅有15%左右。當前,宣佈回購的時間點是格力股價相對萎靡的時候,此前3個月一度回撤近30%。

格力宣佈第二次回購是2020年10月13日,回購資金總額不低於人民幣30億元,且不超過人民幣60億元,回購價格不超過70元/股。

隔日格力大漲3%,並在後來的2個多月大幅暴漲26%(包括14日當天),並於12月2日創下股價歷史新高——69.79元。當時,格力股價同樣是萎靡不振。

兩輪迴購完成,格力電器用時一年多,共計耗資120億元。

現在,格力再度推出大手筆的回購機會,意欲何為呢?

第一,格力公吿顯示,本次回購股份的用途是用於實施公司股權激勵或員工持股計劃,以此進一步完善公司治理結構。前兩次大額回購用途也一樣,用於股權激勵。

第二,選擇時間點剛好是股價非常萎靡的時候,此前半年格力一度暴跌20%,投資者持有格力信心不足。現在宣佈重磅回購,維穩股價的意圖不小。

股權激勵靠齊美的

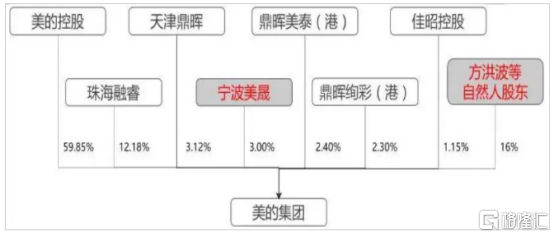

過去,格力幾乎沒有做任何的股權激勵。在高瓴入主之後,才大幅改觀。但同行對手的美的集團卻早在這方面做得很完善,亦是這些年保持業績高增長,並甩開格力的利器。

1997年,美的經歷過集權化管理造成產品研發、生產和銷售的脱節,導致營收大幅下滑。危機之後,掌託人何享健進行了分權制改革,引進以及選拔了一批職業經理人,下放經營權,職業經理人在事業部層面實現了高度自治。

並且在選擇接班人上,何享健沒有選擇子女,而是選擇了“外人”的方洪波。

在股權方面,在美的2012年整體上市前,共計53人持有公司19%股權,其中授予方洪波先生為代表的最高管理層(董監高)7人以自然人股東身份持有16%股權。這種股權結構,有利於職業經理人得以分享上市紅利,促成了公司、股東、職業經理人之間的目標一致。

上市之後,僅4個月便推出了針對2位高管和693位中基層管理人員的期權計劃,之後每年滾動推出期權激勵。2015年至今,美的又實施了兩期限制性股票激勵及四期核心管理團隊持股計劃,多次捆綁使股權激勵不斷強化。

11次的股權激勵使美的形成了3個激勵層次:美的合夥人計劃本質為業績股票,通過分享公司業績增長收益,深度綁定高管;限制性股票則高風險高收益,需提前出資,提升了中層管理者粘度;股票期權不斷擴容和向下延伸,低收益但風險性也低,更適用於風險承受能力較差的業務骨幹。

美的完善的股權激勵從上市之前、到上市之後,持續不斷推進,為公司長年的高速增長奠定了堅實基礎。

當然,高瓴入主格力之後,不管是股權激勵,還是公司治理,改善的方向均向美的靠齊。對於格力長期的發展是絕對的好事。

尾聲

當前,格力重磅回購,給萎靡的股價注入了強心劑。如果按照前兩次宣佈回購之後的股價表現來推演,格力或許短期又一波抄底反彈。當然,這也不一定,因為當前所處的大盤表現以及業績基本面都不太一樣。

當然,格力股價想要強勢迴歸,低迷的業績基本面要恢復過來才行。但是,現在格力遭遇了業務上的囚籠困境。

一方面,格力渠道改革尚未完成,進度可能不及預期。另一方面,格力的多元化、海外業務發展遲緩,被美的海爾遠遠甩在身後。這亦是去年業績抗打擊力不行的重要因素。未來,格力需要經歷一波艱難的轉型。

(格力電器財務數據,來源:Wind)

對於投資者而言,第一,需要熬時間,給格力更多的時間;第二,放低投資回報預期,過去非常高的年化回報在未來並不現實。

More Content