本文來自: 高端製造呂娟團隊

--摘要--

2020年:行業再創新高,海外市場取得突破

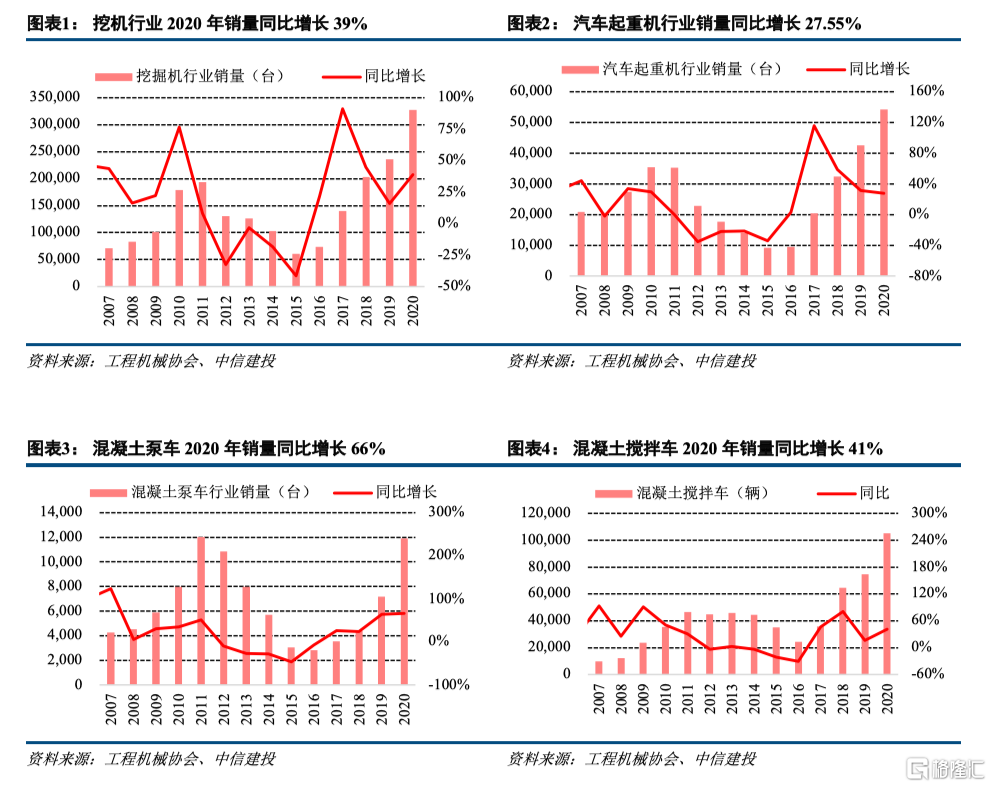

我國工程機械行業再創新高。2020年我國挖機、汽車起重機、混凝土泵車、混凝土攪拌車、叉車銷量分別為327605、54176、11917、105243、800239台/輛,同比分別增長39.0%、27.6%、66.0%、41.0%、31.5%。出口市場雖然受到疫情影響,整體規模有所下滑,但是我們發現我國工程機械自主出海的趨勢愈發明顯,挖機整機出口規模逆勢增長,且出口到歐美的佔比逐步提升,説明我國頭部企業海外市場地位和影響力持續增強。

從板塊財務數據來看,2020年工程機械板塊實現營業總收入3331.64億元,同比增長30.58%;歸母淨利潤341.08億元,同比增長40.26%。綜合品類三巨頭——三一重工、徐工機械、中聯重科合計佔行業收入、歸母利潤、經營性現金流淨額的比重分別為71.56%、77.52%、70.02%。龍頭主導行業,“二八定律”更加明顯。

2021年:行業銷量將再創新高但增速趨緩,龍頭公司繼續彰顯α

多因素導致2021Q1行業再創歷史新高。2021Q1我國挖機、起重機、叉車銷量分別為126941、19085、241834台,同比增長84.96%、75.75%、89.23%。高增長的主要原因是:1)經銷商在多種原因之下加大了備貨力度;2)“十四五”開局,多地重大項目集中開工,工程建設需求旺盛;3)海外需求恢復,出口高增長。

2021年4月行業增速趨緩,但不存在大幅波動風險。首先,行業目前首付款比例較2010-2011年高很多,沒有透支下游需求;其次,我國“十四五”期間規劃一系列重大工程,建設需求旺盛;再者,我國環保和治超政策帶來的更新換代需求仍在持續。此外,在老齡化的趨勢下,人工替代會持續推動工程機械滲透提升。最後,海外工程機械市場廣闊,龍頭企業出海將帶來持續增長。

國內工程機械龍頭轉型升級,競爭力顯著增強。據全球工程機械50強峯會組委會2021年最新發布榜單,徐工、三一、中聯在全球工程機械企業中已分別位列三、四、五名。國產工程機械產品質量已與國外巨頭無異,性比價和服務優勢明顯。此外,國內龍頭企業正通過信息化、智能化、數字化等變革進一步增強競爭力,憑藉日益完善的海外渠道佈局加速突破全球市場,未來問鼎全球可期。

投資建議:建議買入徐工機械、中聯重科、三一重工

風險提示:宏觀經濟不及預期,行業競爭格局惡化

1. 2020年:再創新高,頭部公司海外市場取得更多突破

1.1 2020年行業總體銷量分析:挖機再創新高,起重機和混凝土機械維持高增長

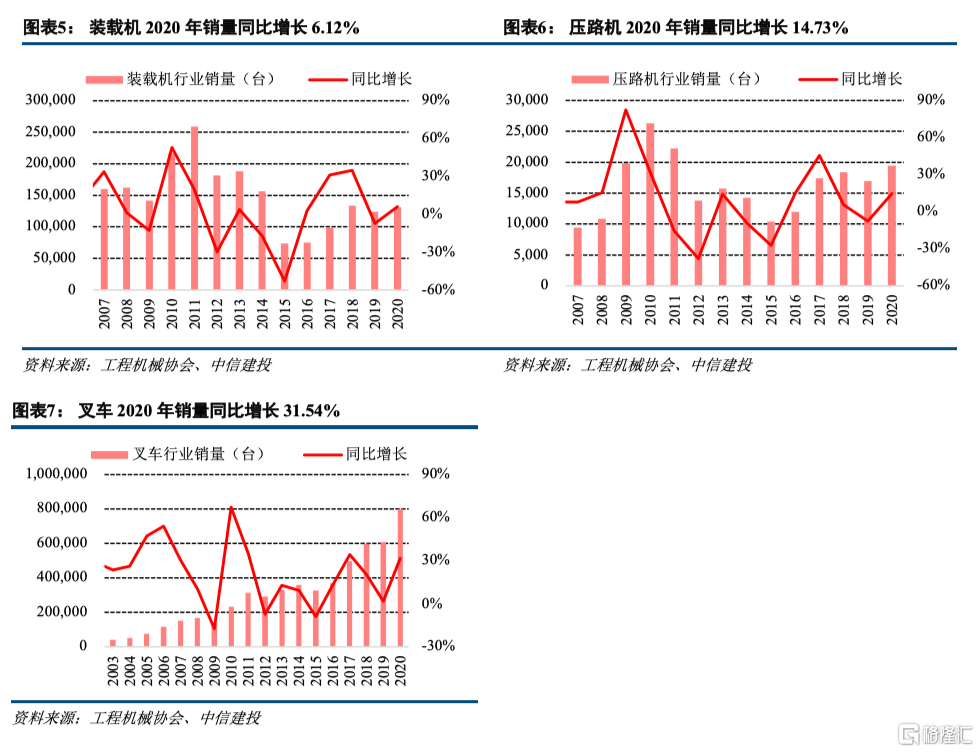

2020年工程機械行業延續高景氣度,多個產品銷量創造歷史新高。2020年土方機械代表產品挖機、裝載機銷量分別為327605、131176台,同比增長分別為39.00%、6.12%;起重機械代表產品汽車吊銷量54176台,同比增長27.55%;路面機械代表產品壓路機銷量19479台,同比增長14.73%;混凝土機械代表產品混凝土泵車、混凝土攪拌車銷量分別為11917、105243輛,同比增長分別為66.0%、41%;叉車銷量800239台,同比增長31.54%。

1.2 2020年行業出口銷量分析:海外市場獲更多認可,歐美取得突破

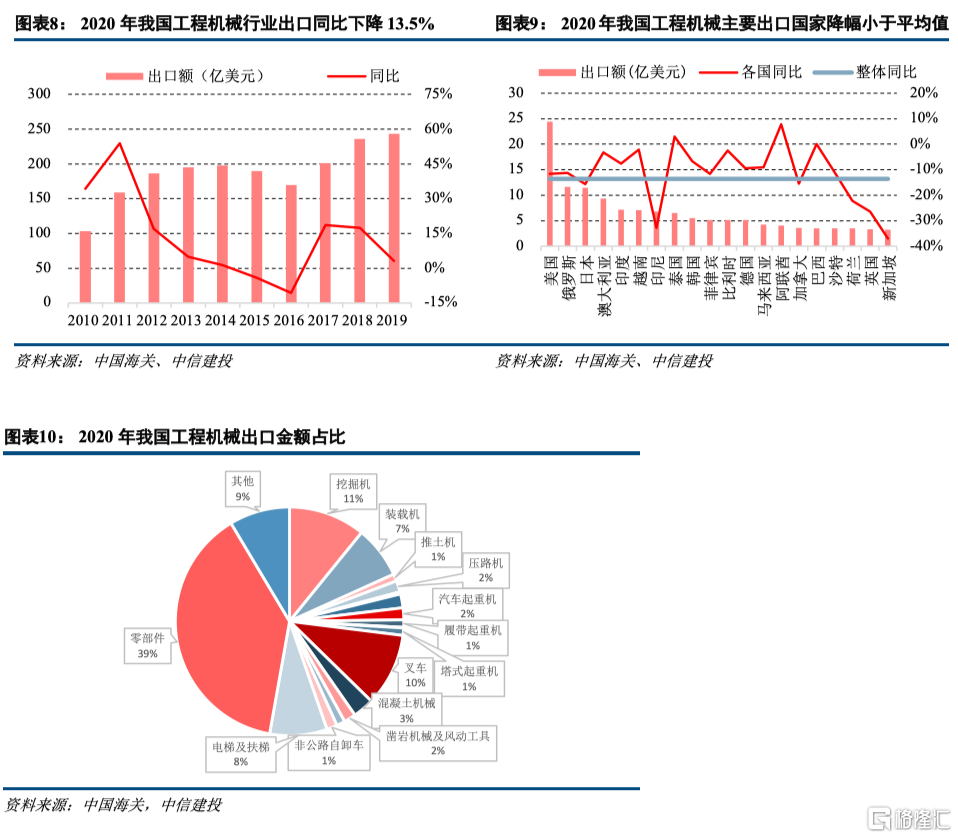

2020年我國工程機械出口市場受疫情影響有所下滑。2020年海外部分國家疫情嚴重,對正常生產活動造成了一定影響,我國工程機械出口自2016年以來出現了首次下降。2020年我國出口額209.7億元,同比下降13.6%。從我國工程機械前十名出口國家來看,美國、俄羅斯、澳大利亞、印度、越南、泰國、韓國、菲律賓的出口增速分別為-11.6%、-11.3%、-3.3%、-7.6%、-2.2%、-3.1%、-6.8%,均低於整體降幅。日本、印尼的增速分別為-15.6%、-32.9%,高於整體降幅。

2020年我國出口的工程機械零部件金額佔比38.6%,整機佔比71.4%。我國出口的零部件佔比與2018年和2019年相比小幅提升約1.0pct。在整機出口產品中,挖掘機金額佔比10.9%,為第一大品類,相對於2018年和2018年,分別提升約2.7pct、1.9pct。其次,佔比較高的整機分別為叉車、裝載機、電梯及扶梯,分別佔比為10.3%、7.4%、8.1%。汽起重機、履帶起重機、隨車起重機、塔式起重機合計佔比為3.9%,混凝土機械佔比為3.0%。

近年來我國工程機械出口市場的鮮明特點有三:①工程機械自主出海的趨勢愈發明顯;②挖機整機出口增長勢頭猛;③挖機出口歐美佔比逐步提升。

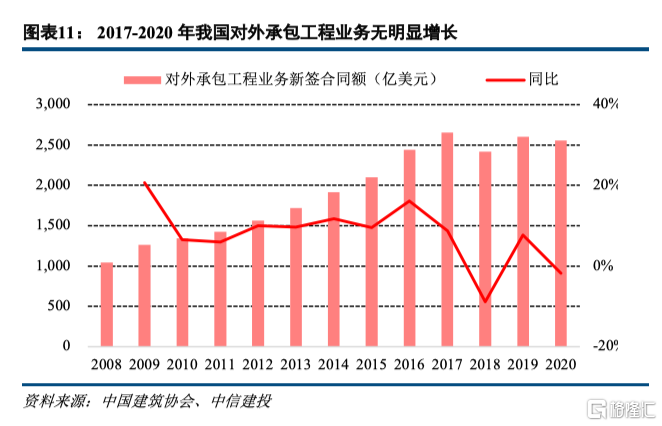

近年來工程機械對外出口金額增長,但我國對外承包工程業務並無明顯增長,説明工程機械自主出海趨勢明顯。2020 年,我國對外承包工程業務完成營業額1559.4 億美元,比上年下降 9.8%。新籤合同額 2555.4 億 美元,比上年下降 1.8%。且2017-2020年,我國對外工程承包業務量無明顯增長,但是同期工程機械出口規模整體提升。我國工程機械正實現從“隨從”出海到“自主”出海的演變。

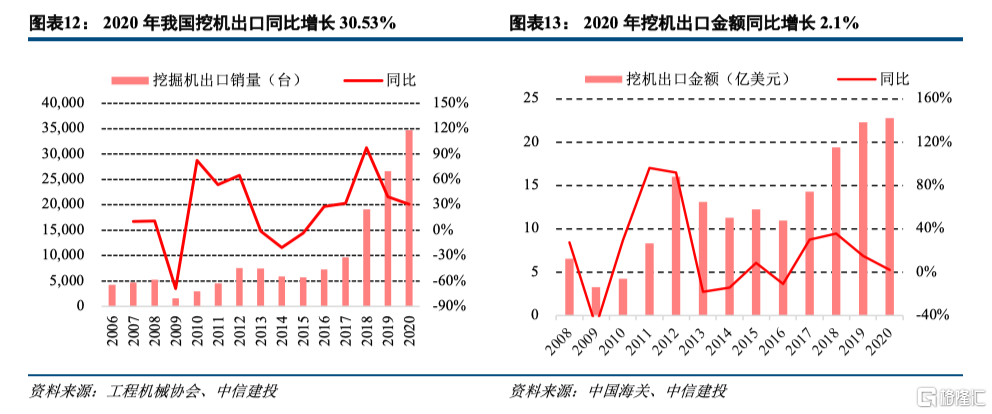

我國挖機出口逆勢增長。挖機是工程機械行業的“掌上明珠”,其用途廣、需求大,是全球頭部工程機械企業必爭之地,競爭極為激烈。根據中國工程機械協會統計,2020年我國挖機出口銷量為34741台,同比增長30.53%。根據中國海關統計,2020年我國挖機出口金額為22.78億美元,同比增長2.1%,實現逆勢增長。

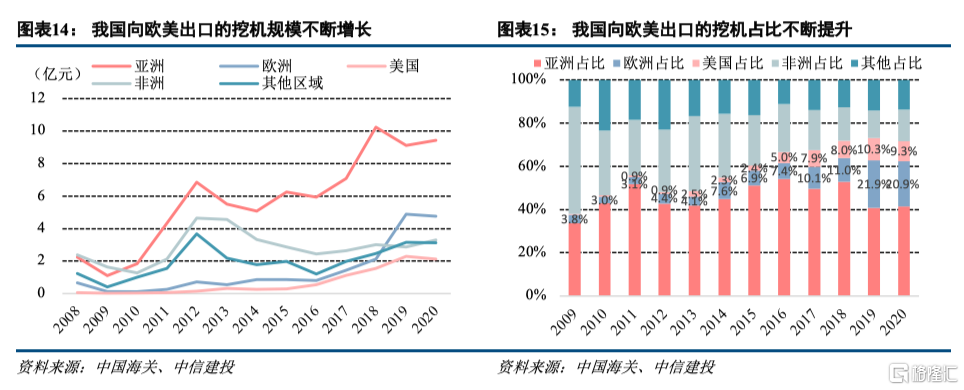

從挖機出口區域來看,歐美佔比逐步提升,彰顯國產品牌競爭力。我國出口至歐美的挖機金額從2009年的0.14億美元,增長至2020年的6.88億美元,年均複合增速為42.1%,佔比從4.4%提升至30.2%。中國挖機出口至歐美市場的金額和佔比提升,説明國產品牌競爭力持續增強,已經不弱於任何一家海外品牌。

1.3 2020年行業報表分析:業績再創新高,毛利率和淨利率走勢出現分化

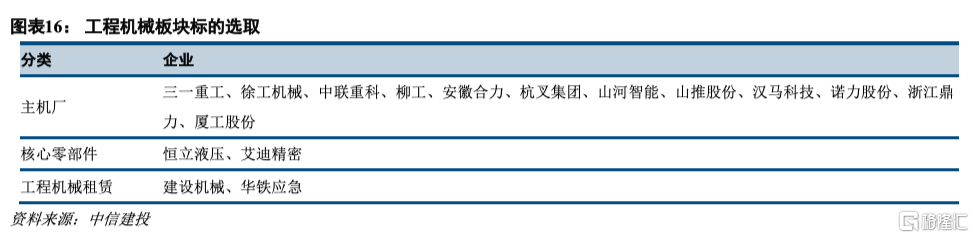

我們選取以下工程機械行業上市公司標的作為整體,來對工程機械板塊進行分析:(1)主機廠,包括三一重工、徐工機械、中聯重科、柳工、安徽合力、杭叉集團、山河智能、山推股份、漢馬科技、諾力股份、浙江鼎力、廈工股份;(2)核心零部件企業,包括恆立液壓、艾迪精密;(3)工程機械租賃企業,包括建設機械、華鐵應急。

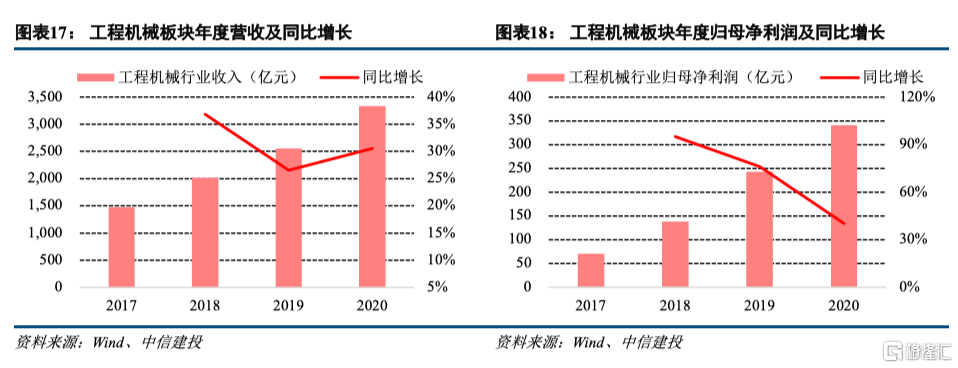

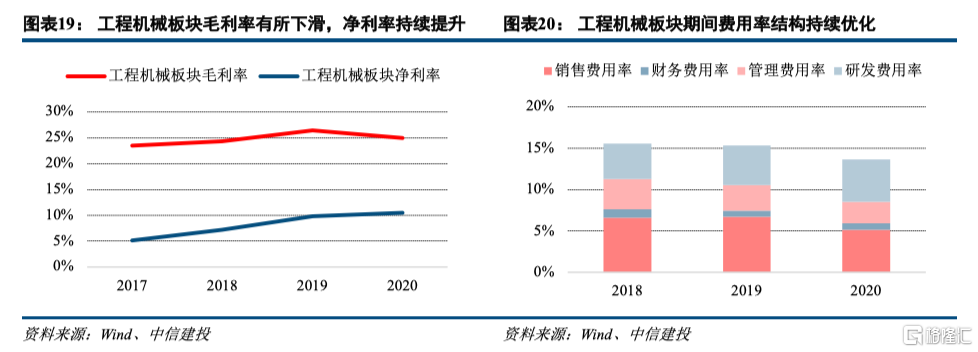

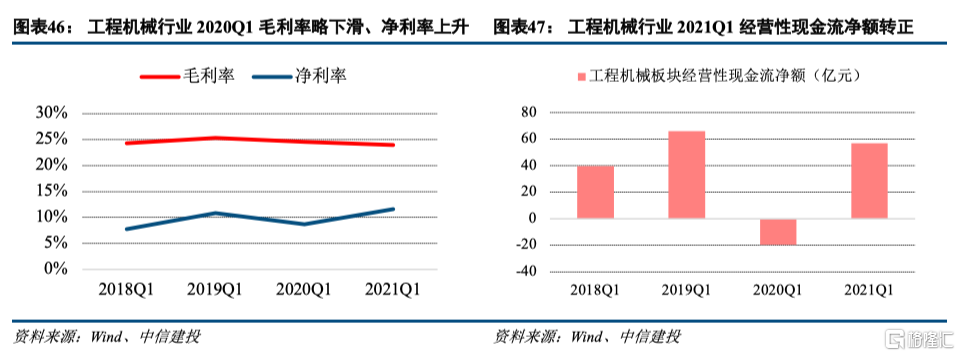

工程機械板塊整體業績高增長,盈利能力提升,但毛利率和淨利率走勢出現分化。板塊實現營業總收入3331.64億元,同比增長30.58%;歸母淨利潤341.08億元,同比增長40.26%,增速略有下降;整體毛利率、淨利率分別為24.95%、10.49%,同比分別為下降1.49pct、提升0.71pct,毛利率下滑主要因為原材料漲價以及會計準則將運輸成本從費用端轉移至成本端。淨利率提升主要由於規模效應以及業內龍頭企業不斷落實數字化和智能化戰略,提高生產、銷售、管理效率。

期間費用率有所下降,且結構優化。一方面,由於規模化效應和企業降本增效,2020年工程機械板塊銷售和管理費用率分別為5.11%、2.57%,分別同比下降1.58pct、0.54pct;另一方面,板塊研發費用率達到5.15%,同比提升0.32 pct,與工程機械行業加大智能化、無人化研發投入有關,反映出行業持續轉型升級的趨勢。

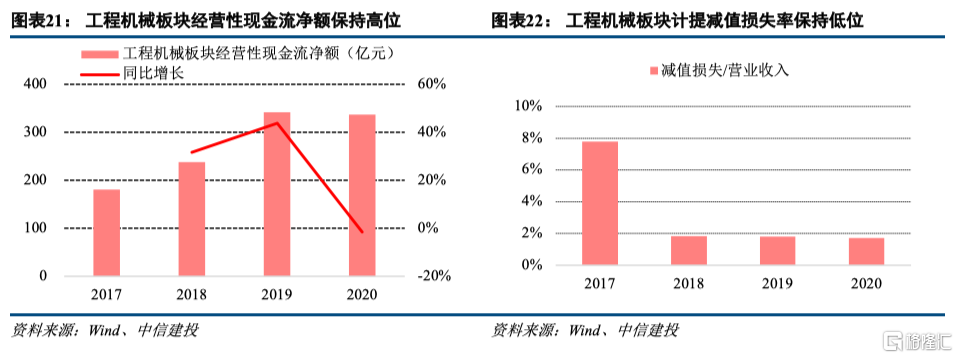

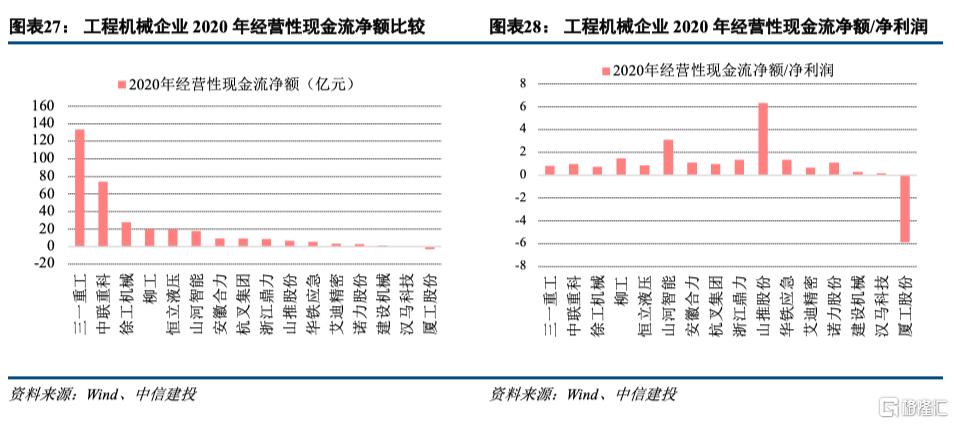

經營現金流淨額有所下降,但繼續保持高位。2020年工程機械板塊經營現金流淨額為336.67億元,同比下降1.54%。主要系各大主機廠對2021年行業維持樂觀態度,加大了存貨以及原材料儲備。

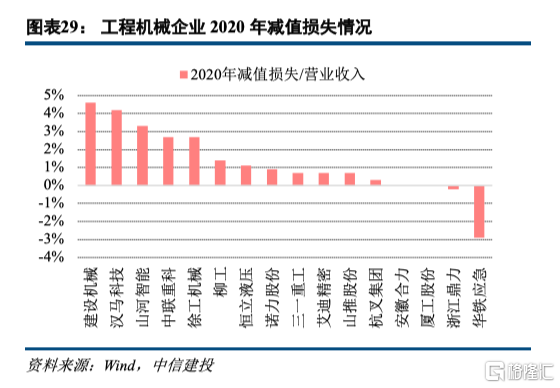

減值損失維持低位。在這輪景氣週期中,工程機械企業汲取上一輪教訓,嚴守首付款比例,篩選客户羣體,應收賬款回款良好。行業整體減值損失/營業收入為1.72,同比下降0.08pct,依舊保持低位。

1.4 2020年分企業報表分析:龍頭主導行業,“二八定律”明顯

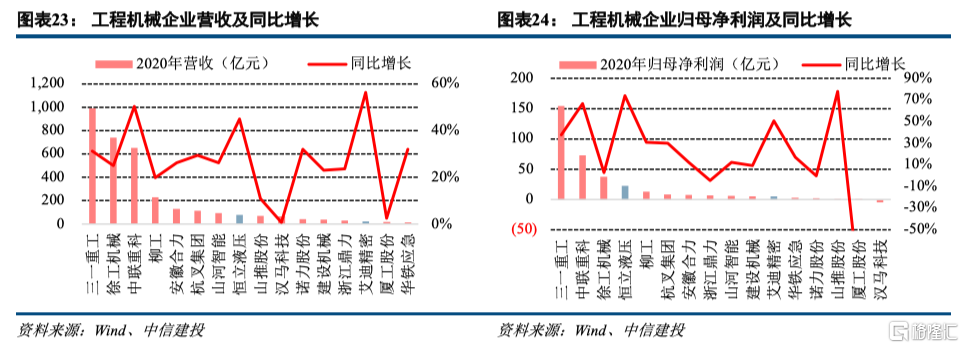

從收入和利潤端來看,三巨頭主導行業。綜合品類三巨頭——三一重工、徐工機械、中聯重科合計佔行業收入、歸母利潤、經營性現金流淨額的比重分別為71.56%、77.52%、70.02%,詮釋“二八定律”。其中,中聯重科增速尤為突出,其2020年營業收入、歸母淨利潤分別為651.09、72.81億元,同比增長分別為50.34%、66.55%,創下歷史最好水平。

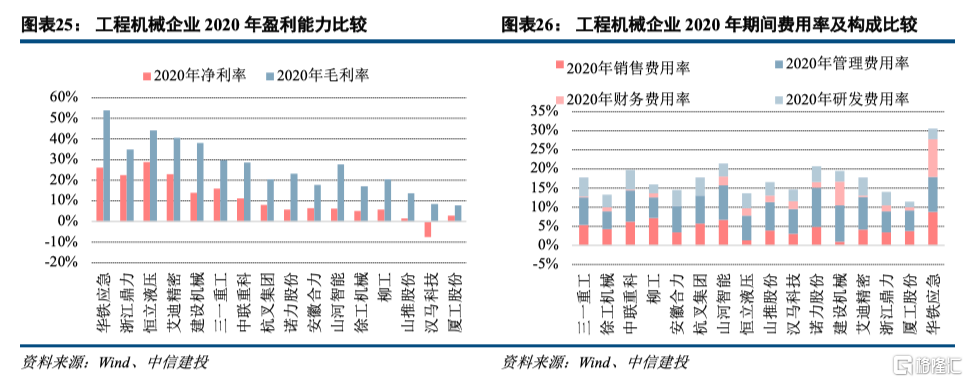

從盈利能力來看,核心零部件企業較為突出。受到疫情影響,海外核心零部件供應企業供給能力受限,主機廠為了保生產與降成本加快國產零部件進程。2020年國產核心零部件企業成長性高,盈利能力好。2020年恆立液壓與艾迪精密的毛利率分別為44.1%、40.66%,淨利率分別為28.79%、22.88%,在工程機械板塊排名前列。

從經營性現金流淨額與淨利潤比值來看,中聯重科、柳工、山河智能、安徽合力、杭叉集團、浙江鼎力、山推股份、華鐵應急、諾力股份都大於1,表現出較好的回款管控能力。三一重工看似淨現比低於1,實際上主要因為汽車金融業務拆借工程機械業務資金,如果同口徑來看工程機械業務,淨現比依舊遠大於1。

計提減值損失方面,建設機械、漢馬科技、山河智能、中聯重科和徐工機械減值損失率分別為4.6%、4.2%、3.3%、2.7%、2.7%。建設機械計提減值損失較高,主要因為其受2020年上半年疫情影響較大,以及“三道紅線”政策落實也導致客户資金面緊張,回款節奏延遲。華鐵應急的減值損失為負數,主要系衝回信用減值損失。

2. 2021年:行業銷量將再創新高但增速趨緩,龍頭公司繼續彰顯α

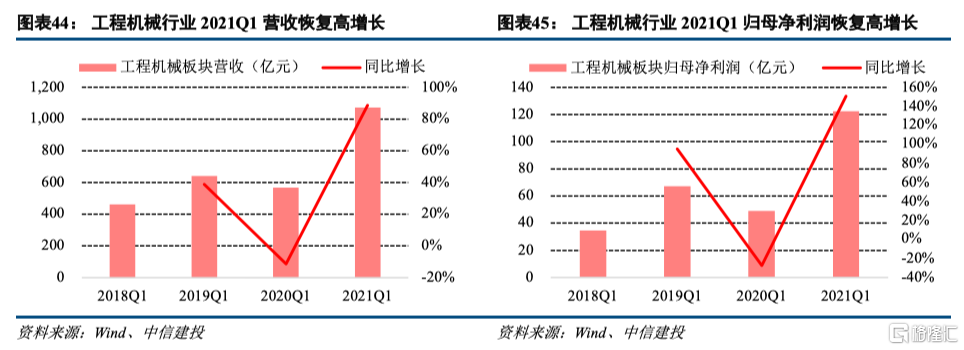

2.1 2021Q1銷量分析:多個原因帶動挖機銷量創單季度歷史新高

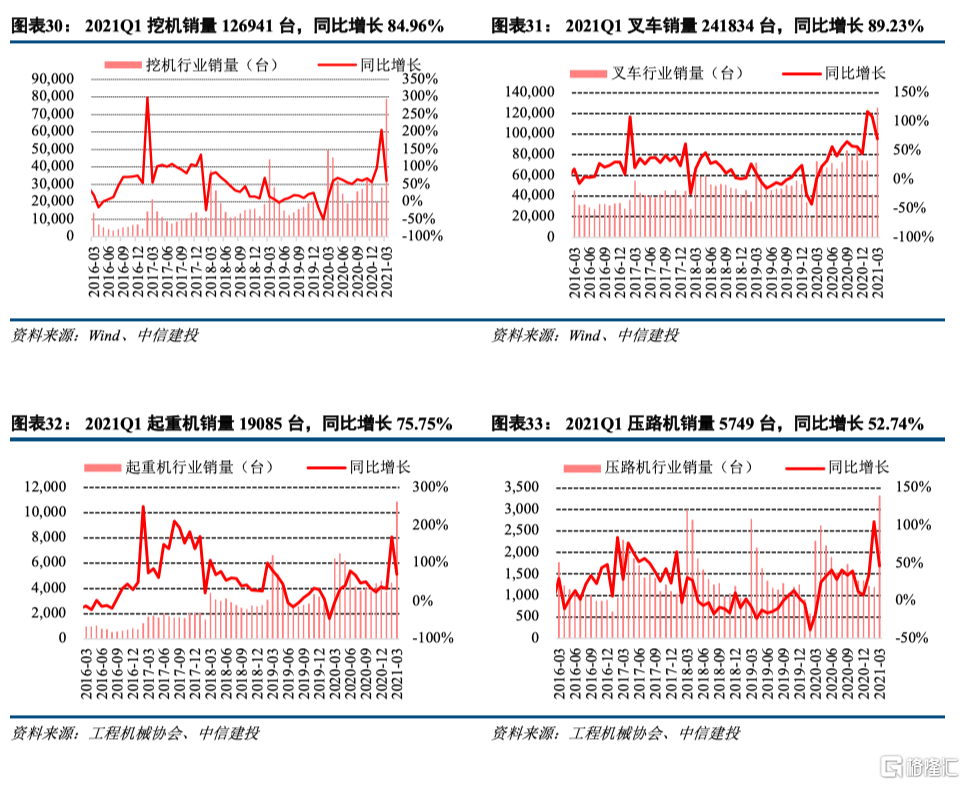

2021Q1我國工程機械行業景氣度創歷史新高。從具體產品來看,挖機一季度銷量為126941台,同比增長84.96%,創單季度歷史新高;起重機一季度銷量19085台,同比增長75.75%;壓路機一季度銷量5749台,同比增長52.74%;叉車一季度銷量241834台,同比增長89.23%。

我們認為2021Q1挖機高增長主要原因如下:

(1)經銷商加大備貨力度

經銷商加大提貨力度,3月挖機銷量存在一定虛高。一方面在原材料價格上漲的背景下,經銷商認為主機廠漲價可能性大,進行了提前備貨;另一方面,過去四年,一直存在主機廠銷售旺季供給不足,經銷商無法及時提貨的情況,因此經銷商主觀上希望備貨充足。

(2)“十四五”開局,工程建設需求旺盛

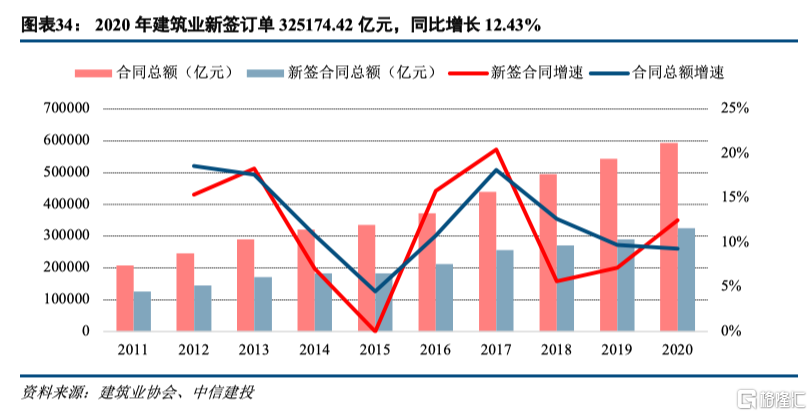

工程建設需求旺盛,建築業企業訂單增速提升。2020 年,全國建築業企業新籤合同額325174.42億元,同比增長12.43%,增速比上年增長6.42 pct。本年新籤合同額佔簽訂合同總額比例為54.60%,比上年增長了1.53 pct。2020年訂單的高增長,為2021年建設需求高景氣奠定了基礎。

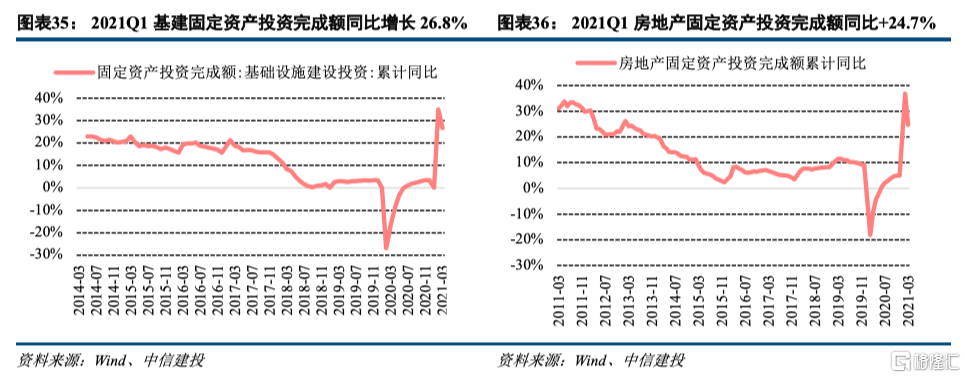

“十四五”開局,多地重大項目集中開工,推動固定資產投資完成額增速大幅提升。 “十四五”開局之年,我國從政策上聚焦“兩新一重”和短板弱項。一方面通過補短板強弱項,更好完善基礎設施、公共服務,另一方面,拉動經濟增長,優化城鄉區域結構。全國大部分省市已明確2021年重點建設投資計劃,而且在國家鼓勵2020年春節當地過年的政策背景下,各地密集啟動重大項目的集中開工儀式,項目工期提前。2021Q1我國基建和房地產固定資產投資完成額增速明顯回升,分別同比增長26.8%和 24.7%,均表明工程建設需求旺盛。

(3)海外需求復甦,出口高增長

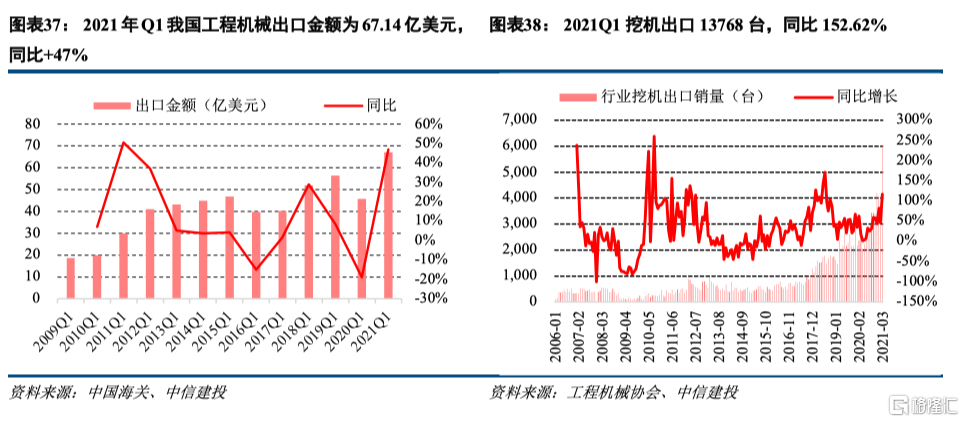

根據中國海關統計,2021Q1我國工程機械出口金額為67.14億美元,同比增長47%。其中,出口整機42.43億美元,同比增長51.3%,佔出口總額的63.2%,挖機出口金額為9.76億美元,同比增長92.8%;出口零部件24.71億美元,同比增長40.1%,佔出口總額的36.8%。根據工程機械協會統計,2021Q1我國工程機械行業12種主要產品出口92848台,同比增長62.4%。其中挖機出口13768台,同比增長152.62%。

2.2 2021年全年銷量分析:基本盤牢固,4月起增速趨緩但不會重演2012-2016年

4月起工程機械行業銷量增速趨緩,我們認為行業基本盤牢固,未來穩健增長可期。

(1)主機廠風險把控嚴格,沒有透支未來需求

目前各大主機廠對風險的重視程度高,把控能力強。相較於上一輪週期,在銷售政策方面,主機廠對客户信用資質審查更嚴格,首付款要求比例更高,逾期控制措施有效,因此不存在透支未來需求的可能性。

(2)我國“十四五”期間規劃一系列重大工程,建設需求旺盛

“十四五”開局之年,我國從政策上聚焦“兩新一重”和短板弱項。一方面通過補短板強弱項,更好完善基礎設施、公共服務,另一方面,拉動經濟增長,調節投資結構。我國將有序推進農業轉移人口市民化,將打造京津冀、長三角、珠三角、成渝、長江中游等19個城市羣。到2025年,基本形成城市羣1-2小時出行圈和都市圈1小時通勤圈。城市羣以及軌道交通等基礎設施建設將帶動基建市場穩步增長。

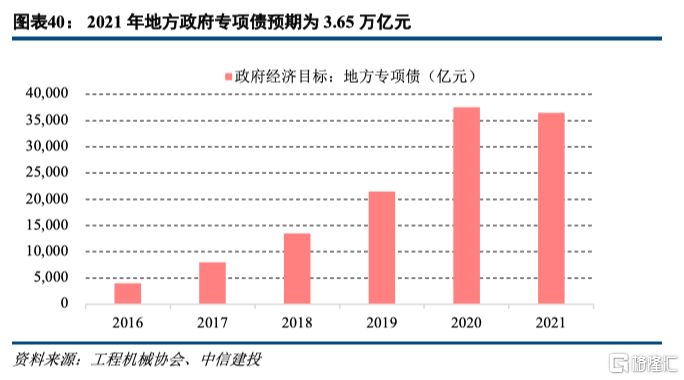

專項債保證2021年全年項目順利建設。政府工作報吿明確了2021年擬安排地方政府專項債券3.65萬億元,且優先用於支持在建工程。雖然專項債規模較去年小幅下降1000億元,但整體上差異不大。且隨着資金使用效率的提升,有望拉動更多的工程需求。

(3)更新換代和環保政策推動工程機械需求增長

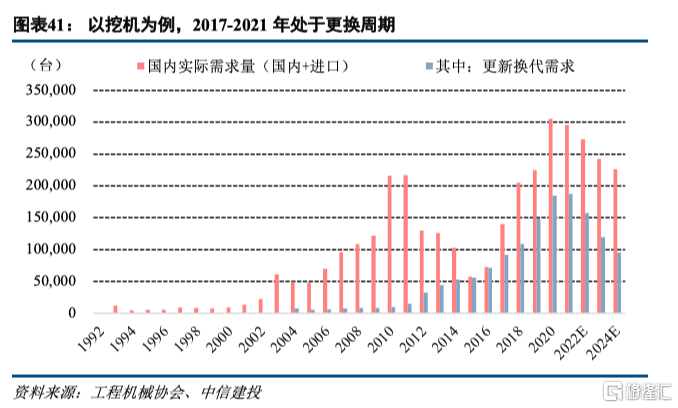

從設備使用壽命來看,工程機械2021-2022年仍處於更新換代需求高峯期。2008年底中國推出四萬億元刺激政策,導致2009-2011年地產和基建快速發展,帶動工程機械需求明顯提升,2010-2012年達到銷售高峯,各個細分品類均是如此。按照工程機械平均使用壽命中樞為10年計算,2020-2022年中國工程機械處於更新換代的高峯期。

排放標準升級加速舊設備淘汰,是更新換代的額外催化劑。工程機械排放同時受到非道路移動機械“國三”升級“國四”和道路機械“國五”升級“國六”的影響。在道路移動工程機械方面,2021年7月1日為“國六”切換節點,將推進混凝土泵車、混凝土運輸車、汽車吊的更新換代。在非道路移動機械方面,2022年12月1日為“國四”切換節點,將推進挖機、裝載機等更新換代。

(4)人口老齡化,工程機械滲透率不斷提升

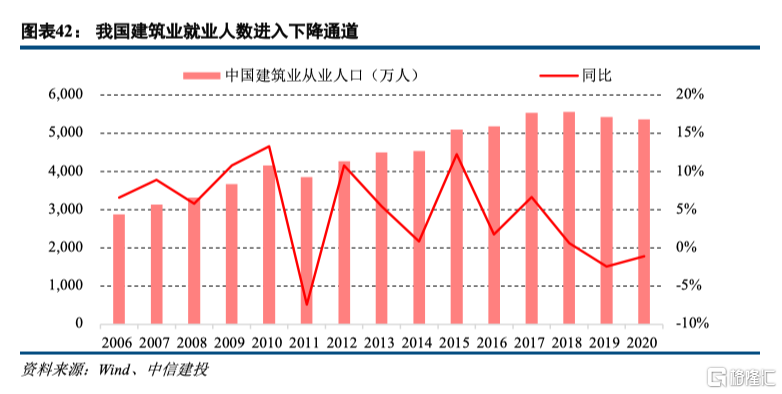

未來機器加速替代人力是必然趨勢,將帶來大量的工程機械新增需求。2020 年,建築業從業人數 5366.92 萬人,連續兩年減少。2020 年比上年末減少 60.45 萬人,減少1.11%。中國建築業勞動人口正在加速老齡化,未來將面臨嚴重的建築業人口短缺問題。據最新人口普查數據,中國城市化率為63.89%,城市化建設空間仍大,城市化建設與勞動人口的錯配,將加大中國在城市化建設中對於工程機械的需求。

(5)海外需求旺盛,處於新一輪增長週期的起點

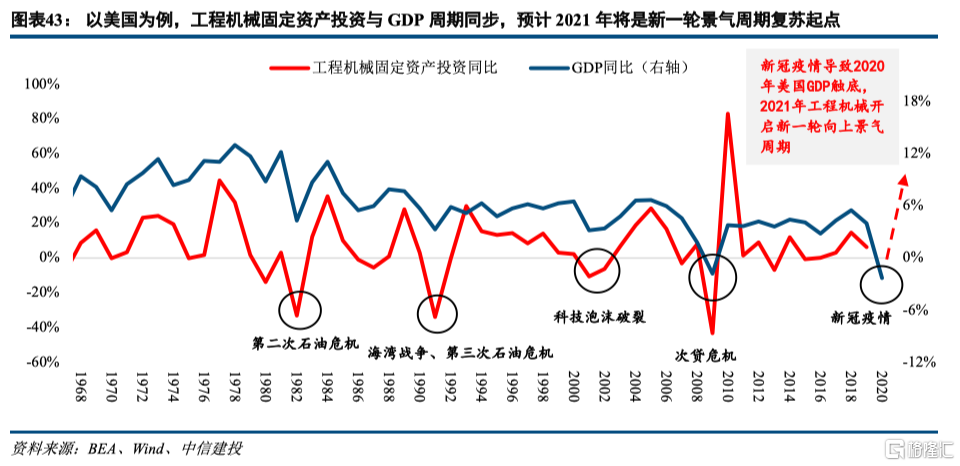

2021年將是海外工程機械新一輪復甦起點。以美國為例,其工程機械固定資產投資同比增速和GDP增速走勢基本同步。1982年以來,美國經歷了四輪GDP週期:1982-1991、1991-2001、2001-2009、2009-2020,前三輪分別持續了9年、10年、8年、11年。2021年美國GDP將確定性復甦,工程機械固定資產投資將同步於GDP增長,且增速彈性更大。所以我們預計2021年海外工程機械需求將超預期,並開啟新一輪週期。

2.3 2021Q1行業報表分析:業績再創新高,鋼價上漲影響逐步顯現

工程機械板塊整體業績亮眼。2021Q1工程機械板塊實現營業總收入1071.55億元,同比上升88.58%;歸母淨利潤122.47億元,同比上升150.69%;

毛利率與淨利率及進一步分化。2021Q1工程機械板塊整體毛利率、淨利率分別為23.97%、11.61%,同比分別下降0.57pct、提升2.88pct,呈現差異化走勢。毛利率下降主要是因為會計準則的變化以及原材料上漲的影響。但同時,企業通過規模效應和降本增效使得淨利率仍維持同比上漲趨勢。

行業現金流同比轉正。行業經營性現金流淨額為56.77億元,相對於2020Q1年實現轉正,但相對於2019Q1同比下降。主要因為高增長導致的回款略滯後於利潤,以及龍頭三一重工開展融資租賃業務對現金流造成一定佔用。

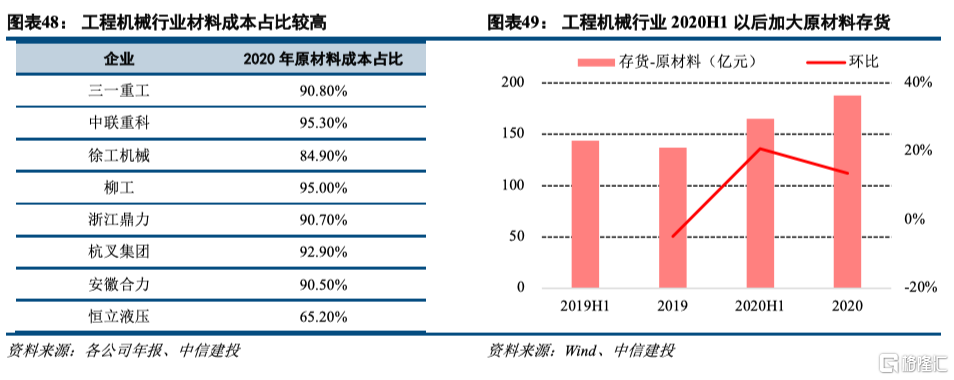

鋼材成本上升,毛利率壓力加大,主機廠上調價格。工程機械主機廠原材料成本佔比平均在90%左右,其中,直接採購的鑄件、鋼板、捲鋼等成本大約佔比20%左右。我們觀察到工程機械板塊原材料存貨2020H1和2020年分別環比提升21%和14%,行業在原材料漲價的預期下加大了備貨量,可以對沖後續鋼材價格上漲的一部分壓力。工程機械行業的間接材料成本來自電氣元件、泵閥等零部件,可以根據主機廠在產業鏈的溢價能力,將一部分壓力傳遞到上游供應商。此外,我們觀察到主機廠開始上調產品價格,以緩解毛利率壓力。2021年5月17日徐工宣佈上調塔機和施工升降機的價格1000元/噸(按照鋼材淨重);2021年5月16中聯重科宣佈上調塔機和施工升降機的價格1000元/噸(按照鋼材淨重),同時自6月1日起混凝土站類產品價格根據鋼材價格實時調整。

我們認為在鋼材價格大幅上漲的背景下,行業二季度毛利率可能存在下調壓力,但是這同樣也是一次行業的產能的出清,龍頭企業產業鏈優勢地位會進一步增強,有利於行業格局的優化。

2.4 2021Q1分企業報表分析:集中度提升,龍頭企業普遍翻倍式增長

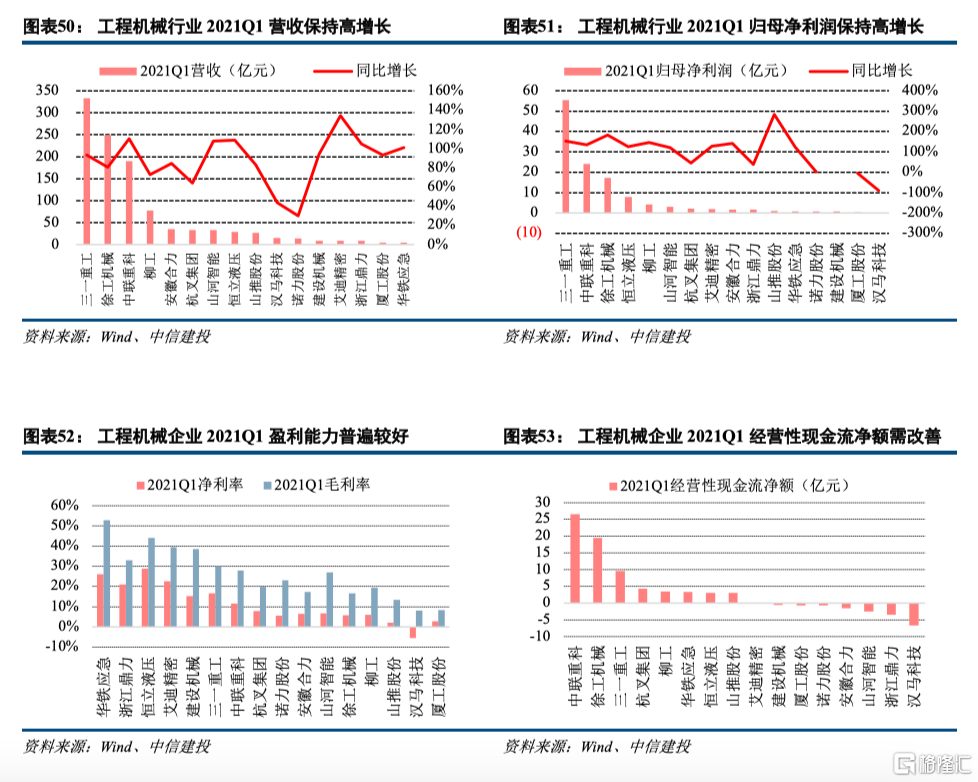

分企業數據來看,2021Q1各大企業經營情況良好,營收、規模淨利潤、毛利率、淨利率、經營性現金流等指標進一步提升。

主機企業方面,主機三巨頭基數高、增速快,最為顯眼。三一重工、徐工機械、中聯重科2021Q1營收分別為333.28、249.78、190.5億元,同比分別為93.02%、80.4%、110.11%;歸母淨利潤分別為55.38、24.16、17.27億元,同比分別增長152.46%、135.41%、182.44%。中聯重科、徐工機械、三一重工經營性現金流淨額分別為9.57、19.46、26.6億元。中聯重科和徐工機械的現金流情況良好,淨現比大於1。三一重工淨現比為0.17,主要是因為融資租賃業務對現金流的佔用以及回款滯後於收入,公司全年現金流無需擔憂。

核心零部件企業依舊保持高成長與高盈利。恆立液壓、艾迪精密2021Q1營收分別為28.57、8.95億元,同比分別增長108.71%、134.19%;歸母淨利潤分別為7.83、1.96億元,同比分別增長125.53%、127.89%;毛利率分別為44.08%、39.45%,淨利率分別為28.87%、22.61%,盈利能力在行業排名前列。

工程機械租賃企業業績同比顯著改善。建設機械、華鐵應急2021Q1營收分別為8.96、4.14億元,分別同比增長94.3%、100.9%;歸母淨利潤分別為0.66、0.76億元,分別同比扭虧為盈、增長123.8%;毛利率分別為38.54%、52.86%、,淨利率分別為15.33%、26.19%。

3. 趨勢判斷及投資建議:國內行業β弱化,頭部公司α加強

2021年國內工程機械行業增速前高後低,趨於平穩。“十四五”期間,我國基建形勢穩中向好。一大批重點工程項目逐步落地實施,工程機械行業發展格局和基調不會改變,受基數影響,2021年全年增速前高後低,自4月開始增速回落,但是受益更新換代、機器替人等拉動,行業未來穩健增長可期。

歐美迎來需求復甦,出口市場有望迎來高增長。目前歐美區域在疫苗的幫助下,疫情逐步消退,並且正在醖釀推出刺激性基建政策,拉動經濟發展。歐美市場是全球工程機械的主戰場之一,2021年中國工程機械海外出口有望實現高增長。

國內工程機械龍頭轉型升級,競爭力顯著增強。據全球工程機械50強峯會組委會2021年最新發布榜單,徐工、三一、中聯在全球工程機械企業中已分別位列三、四、五名,其產品質量已與國外巨頭無異,產品性比價和服務優勢明顯。此外,國內龍頭企業正通過信息化、智能化、數字化等方面變革進一步增強競爭力,憑藉日益完善的海外渠道佈局突破全球市場,未來問鼎全球可期。

投資建議:建議買入徐工機械、中聯重科、三一重工。

More Content