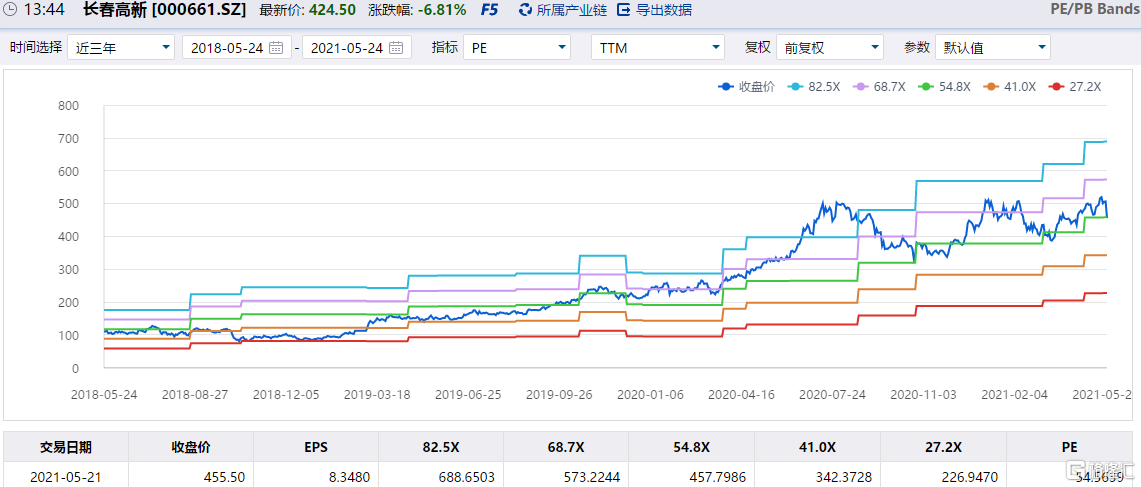

5月17日,長春高新股價剛剛突破522元,創下歷史新高。之後的5個交易日便累計大跌18.5%。

繼上週五罕見跌停後,今日,長春高新再次一度跌近8%。截至發稿,跌超7%,現報423元,成交量66.5億元。最新總市值1712億元,較5月17日蒸發近400億元。

13年股價漲100倍、近一年之內從200元暴漲至520元的“東北茅台”,到底發生了什麼?

1 為何跌停

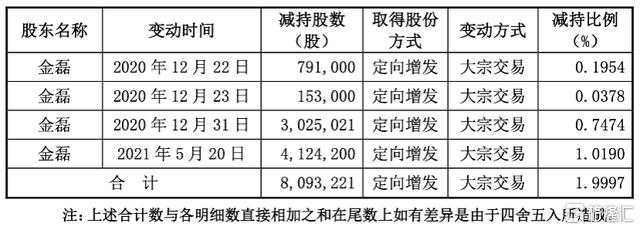

上週五長春高新跌停,主要有兩個原因。一是公司第二大股東金磊的大額減持。

5月21日,長春高新發布公吿,金磊於2020年12月22日至2021年5月20日期間,累計減持公司股份809.32萬股,佔總股本近2%。單5月20日一天內,長春高新就出現19.38億元的大宗交易,分為34筆成交412.42萬股,佔公司總股本的1%。

根據盤後公吿披露的金磊減持細節,34筆大宗交易都為金磊賣出。成交均價470元/股,較20日的收盤價506元/股折價約7%。

金磊為何要折價賣出大額股份?事實上,金磊此舉早已有跡可循。

2020年12月16日,金磊所持長春高新1244.09萬股解禁。一週後,2020年12月末,彼時長春高新股價正處於上一波上漲通道,金磊連續3次減持長春高新股份,合計減持約1%。

從2020年7月10日到2021年5月20日,不到一年的時間裏,金磊套現金額已累計達到52.6億元。

數據來源:公司公吿

2020年三季報顯示,金磊持有長春高新股份的比例還有11.5%。截至目前,只餘8.5%。活動記錄顯示,金磊表示近期不會再有減持,且未來對公司持股比例計劃會保持在5%以上。但公司第二大股東如此頻繁的大額減持,還是令股民比較疑惑。

另一個原因,則是市場流傳廣東開展省級聯盟採購納入生長激素的消息。在這一消息刺激下,長春高新投資者之中的恐慌情緒迅速發酵。

集採指的是“藥品集中招標採購”,是指多個醫療機構通過藥品集中招標採購組織,以招投標的形式購進所需藥品的採購方式。

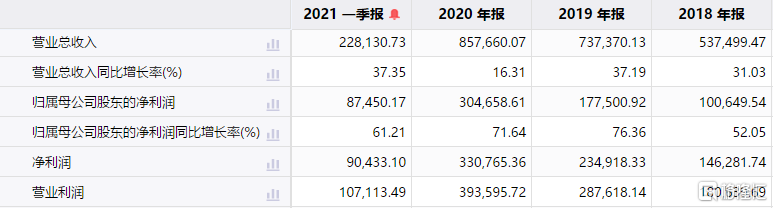

一般來講,集採會使得藥品價格下降,而長春高新正是生長激素的龍頭企業。2020年,長春高新實現營業收入85.8億元,同比增長16.3%;淨利潤30.5億元,同比增長71.6%。其中,來自生長激素的收入佔比高達近70%。

2 長春高新還有增長空間嗎?

影響長春高新股價的兩方面原因看似不同,但其實二者之間存在相當緊密的聯繫。

金磊所獲得的長春高新股份,源於兩年前長春高新對金磊等持有的金賽藥業的併購。而金賽藥業是國內獨佔生長激素這一產品超過10年的獨家供應商。也就是説,2020年佔長春高新收入近70%的生長激素完全由金賽藥業提供。

2005年,金賽藥業正式推出生長激素(水針)劑型,當年收入為1.44億元。2020年,收入已達到58億元,15年間增長39倍,年複合增長率高達28%。

金磊畢業於北京大學生物系,後在中科院生物物理研究所攻讀碩士學位,1989年赴美留學,1994年6月獲得博士學位。1995年8月,金磊回國創建了金賽醫藥。

2019年6月,長春高新以56.37億元的交易價購買金賽藥業29.5%股權,交易完成後,長春高新持有金賽藥業99.5%的股權。

併購獲得的股份剛剛解禁,金磊便進行大規模套現。結合生長激素納入集採的消息,是否意味着長春高新未來的業績存在不確定性?

2021年一季度,長春高新實現營業收入22.8億元,同比增長37.35%;淨利潤8.75億元,同比增長61.2%。其中,金賽藥業實現淨利潤8.78億元,同比增長70%。從財報來看,生長激素的收入增長仍然十分可觀。

數據來源:IFinD

另一方面,長春高新的疫苗子公司百克生物已通過在科創板上市的註冊申請,即將獨立上市。

百克生物主要產品為水痘疫苗,過去3年水痘疫苗收入佔比平均超過90%。2020年其新產品鼻噴流感疫苗正式獲批上市,預計將成為收入增長的新來源。

2020年,百克生物收入為14.33億元,同比增加43.3%;淨利潤4億元。百克生物利潤約為金賽藥業的七分之一,是長春高新第二大收入來源。另外,長春高新的房地產及中成藥業務,也分別佔據了8.7%和6.8%的收入佔比。

針對集採傳聞,在5月21日的投資者調研會上,長春高新表示,目前公司未收到集中採購相關的正式書面文件和通知。並分析稱,即使網傳文件為真,粉針的集採可能性更大一些。目前粉針在長春高新收入佔比約8%-9%,水針70%多,長效水針佔比增長到12%-13%左右。

但是無風不起浪,這次廣東省牽頭16省帶量採購的消息真實性較強。疊加長春高新盤面上持續大跌,基本可以斷定集採會來,只是時間早晚問題。

在集採的影響下,對整個生長激素賽道的預期放低是必要的。作為生長激素龍頭,從業績來看,長春高新對生長激素單一產品的依賴性較強,集採之後,其能否繼續保持淨利潤50%以上的高速增長,目前看要打上一個問號。

3 結語

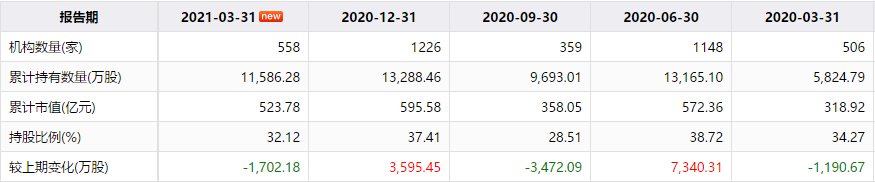

除了金磊之外,機構投資者對長春高新的持倉也有所下降。2020年二季度,持有長春高新的機構數量為1147家,三季度降為360家,2020年底,機構數量再次增長為1227家。

2021年一季報顯示,持有長春高新的機構持倉數量為559家,幾乎回到2020年一季度的水平。

數據來源:IFinD

機構對長春高新的青睞程度,和其股價走勢高度一致。2020年二季度、2020年底和本月中旬,長春高新三次達到510元以上的股價高點,隨後便開始回調。

因此,高管減持更多是情緒面的影響,生長激素納入集採對公司未來業績預期的影響更大。另一方面,長春高新大幅下跌也有前期漲得太猛,以至於估值過高的原因。

醫藥板塊在去年機構抱團和前些天白馬股迴歸的行情中經歷了數輪爆炒,估值已來到歷史相對高位,因此出現回調。

數據來源:IFinD

而長春高新由於股價已漲至壓力區位,另一方面從2020年業績來看,無論營收還是淨利潤相較2019年增速都有所降低。因此在大股東減持和集採的刺激下,投資者對公司未來的業績確定性產生懷疑,因此股價迅速回撤。

縱觀長春高新前兩次股價達到歷史新高後的回撤,每一次都成了抄底買入的時機。這次相似的戲碼再次上演,長春高新能否再次“王者歸來”,我們拭目以待。

More Content