終於,“功能飲料第一股”即將登陸資本市場。

5月17日,東鵬飲料開始進行網上、網下申購,發行價格為46.27元/股,本次擬公開發行股票4001萬股,募集資金總額約為17.32億元,股票代碼為605499。

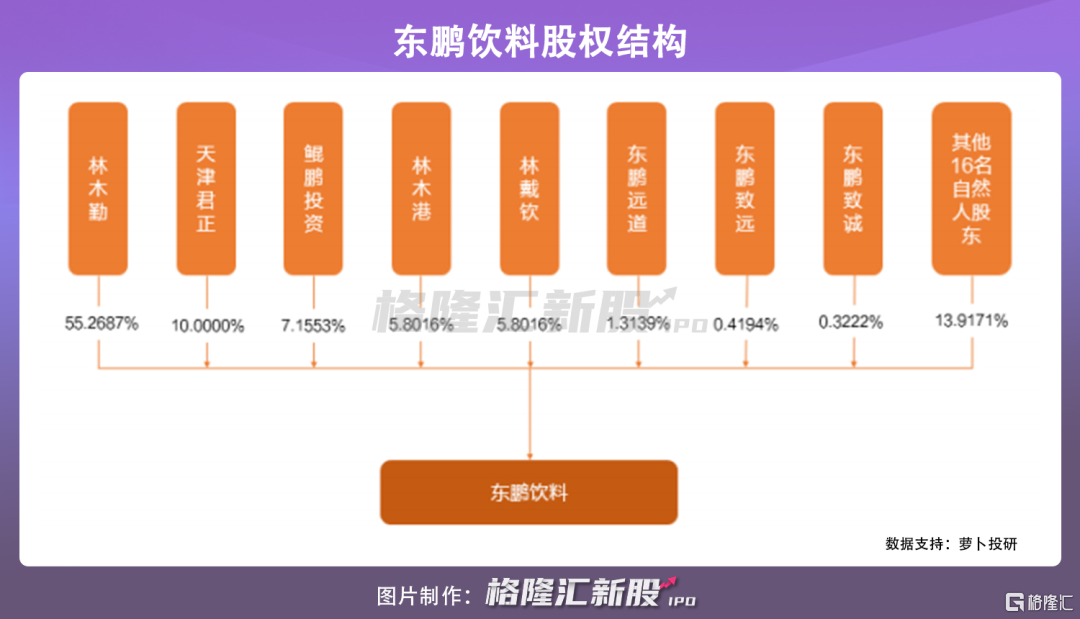

作為國內主要功能性飲料廠商,這一“大肉籤”的光環有些奪目,根據其股權結構,實控人為林木勤,控制該公司55.26%的股權,君正投資、鯤鵬投資分別持有10.00%,7.16%。

飲料行業向來競爭激烈,尤其伴隨着消費升級,這一紅海里的玩家們都在絞盡腦汁搏出位,爭搶市場。從一個幾乎要倒閉的飲料廠,搖身一變成為功能性飲料的銷售主力品牌,東鵬飲料的那些年值得説道一番。

1

改制後的逆風翻盤

東鵬飲料創立於1987年深圳,此時的它只是一家國營飲料廠,光生產涼茶、水飲料,對功能性飲料一竅不通。

而在它原地徘徊之時,1995年12月,乘着改革開放的春風,紅牛來到了中國,一時間“渴了喝紅牛,困了累了更要喝紅牛”廣吿語紅遍了中國,而東鵬飲料後知後覺在1997年推出的維生素功能飲料卻表現平平。

由於受制度和競爭問題影響而經營不善,2003年東鵬飲料一度要關門大吉,好在事事有轉機,國家政策為其打開了一扇生存的窗,即允許國有資本退出一般競爭性行業,高層打算將公司資產優先轉讓給內部員工,此時擔任銷售總經理的林木勤立刻選擇接手。

林木勤並不是空有一頭熱血,事實上,他曾是華彬紅牛代工廠的廠長,對於這一生產鏈上的環節爛熟於心,在完成改制後,他決定聚焦功能性飲料市場,而當時的賽道上不只有崛起的紅牛,法國達能也進軍中國市場,旗下脈動開始搶奪份額,競爭熾熱。

此時的東鵬飲料顯然在品牌上望塵莫及,只能從其他方面盡力切入,一是模仿,而是打起價格戰。

茅盾曾説模仿是創造的第一步,東鵬飲料盯上了紅牛的戰略,開始從產品配方、包裝配色以及廣吿語上向其靠攏,“年輕就要醒着拼!累了困了喝東鵬特飲“就是由此而來。

當然模仿還不夠,想要從眾多品牌中脱穎而出,還是得走出差異化,林木勤開始摸索性價比這條路,嚴格控制成本,2009年底取代紅牛的金屬罐裝,採用帶有防塵蓋的塑料瓶裝的東鵬特飲推出市場,定價比紅牛更為便宜,控制成本取得一定的成效,銷量也慢慢上去了。

3.5元/瓶VS6元/罐,當然前者作為平替足夠吸引人。

時光繼續向前走,互聯網的力量席捲了整個世界。林木勤一開始並沒有意識到這一科技魔力,好在及時把握住這一發展的重量,動起來腦筋。

互聯網營銷對於消費行業至關重要,如何精確抓取消費者的需求,進而滿足其口味,想必是所有企業提升產品競爭力的難題。

2015年,林木勤快速通過掃描瓶蓋二維碼贏取紅包這一營銷體驗活動,收集消費者畫像及應用數據,嚐到了流量的甜頭,也儘可能靠近了消費者的心。

隨後為加強品牌知名度,東鵬飲料在營銷上花了不少心思。除了請明星作為代言人、投放央視廣吿之外,前有取代紅牛成為中超聯賽贊助商、CCTV世界盃轉播贊助商這類體育營銷,後有植入熱門電影《唐人街探案3》,也向年輕消費羣體遞出了橄欖枝。

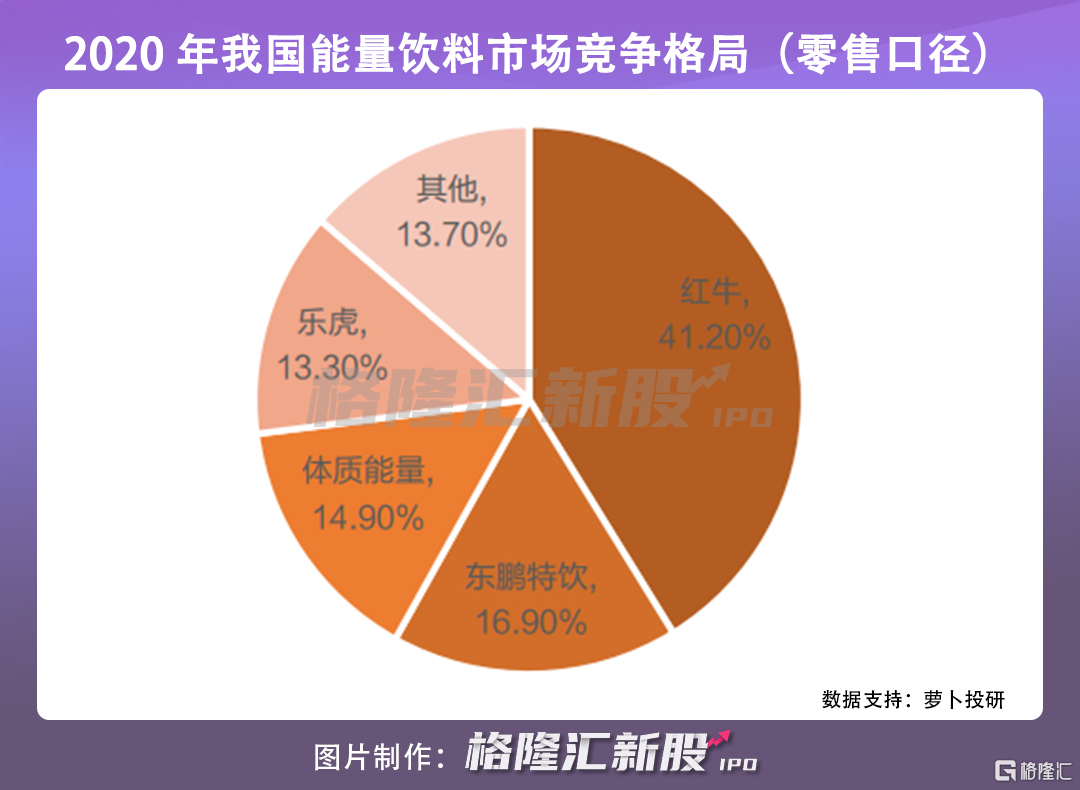

而在此時,中國紅牛因陷入商標糾紛而自顧不暇,東鵬飲料開始奮起直追,發展之勢迅猛,一晃眼已位於功能性飲料的頭部梯隊,僅次於紅牛。

2

成敗皆因拳頭產品?

行至此時,那個搖搖欲墜的國企老廠的影子已經越發模糊,而東鵬飲料上市的腳步越來越近,但經營風險也是一目瞭然。

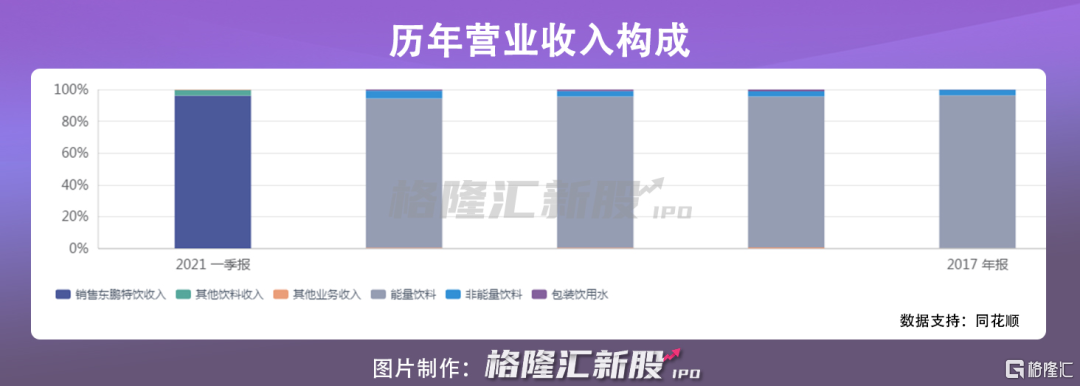

目前東鵬飲料涵蓋能量飲料、非能量飲料、包裝飲用水三大類型,其中,東鵬特飲作為能量飲料是公司主導產品,營收比例佔據大頭。

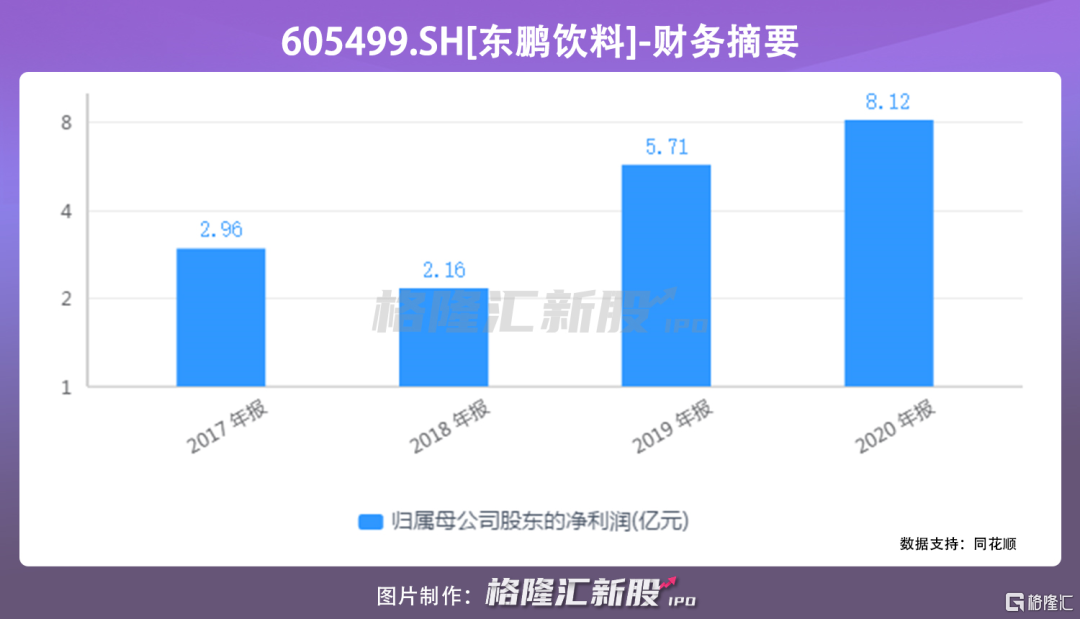

2018年至2020年(以下簡稱“報吿期內”),東鵬飲料營收分別為30.37億元、42.08億元、49.59億元,淨利潤分別為2.16億元、5.71億元、8.12億元;毛利率分別為45.78%、46.66%、46.48%,業績增長較為穩定。

此外,預計今年上半年的營收為32.5億-36.5億元,同比增幅為31.61%-47.81%;預計淨利潤在5.7億-7.2億元,同比增幅為29.16%-63.15%,受500ml金瓶銷量提升所致。

其中,能量飲料佔比最大,報吿期內分別貢獻收入28.85億元、40億元、46.5億元,佔公司總收入的九成以上;而非能量飲料較為弱勢,報吿期內營收分別為9905萬元、1.4億元、2.3億元,佔比很小,在3到5個百分點之間。

東鵬飲料作為拳頭產品可謂是鋒芒畢露,但這也反映出一種單一性,這一經營風險在食品飲料標的上常存在,前有衞龍,後有康師傅。

雖然它深知這一風險,近年來也頻頻推出植物飲料及乳味飲料等新品類,但目前東鵬飲料的受眾羣體顯然不吃那套,反響一般。

而沒有新的盈利增長點,確實不利於一個企業的可持續性發展。

雖説東鵬飲料在我國能量飲料市場佔據第二,但其產品競爭力並不夠凸顯,遇到紅牛還是容易“卡脖子”。

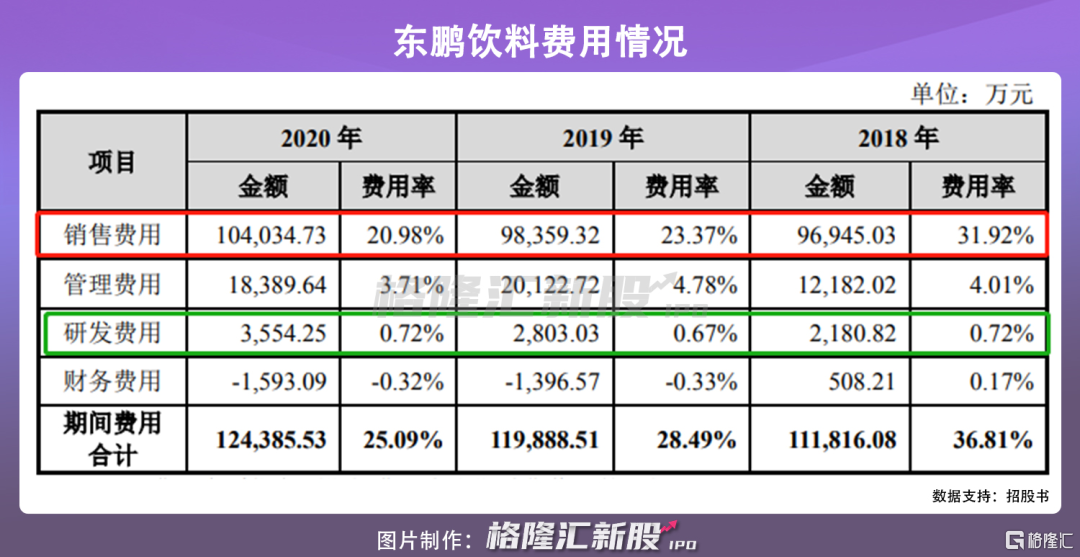

一方面,相對於高昂的營銷費用,公司在產品研發上缺少投入。

報吿期內,東鵬飲料銷售費用分別為9.69億元,9.84億元和10.40億元,其中,廣吿宣傳費佔據大頭,例如2020年東鵬飲料廣吿宣傳費達到2.839億元。而用於研發的費用僅有0.22億元、0.28億元和0.36億元,佔比均不足1%。

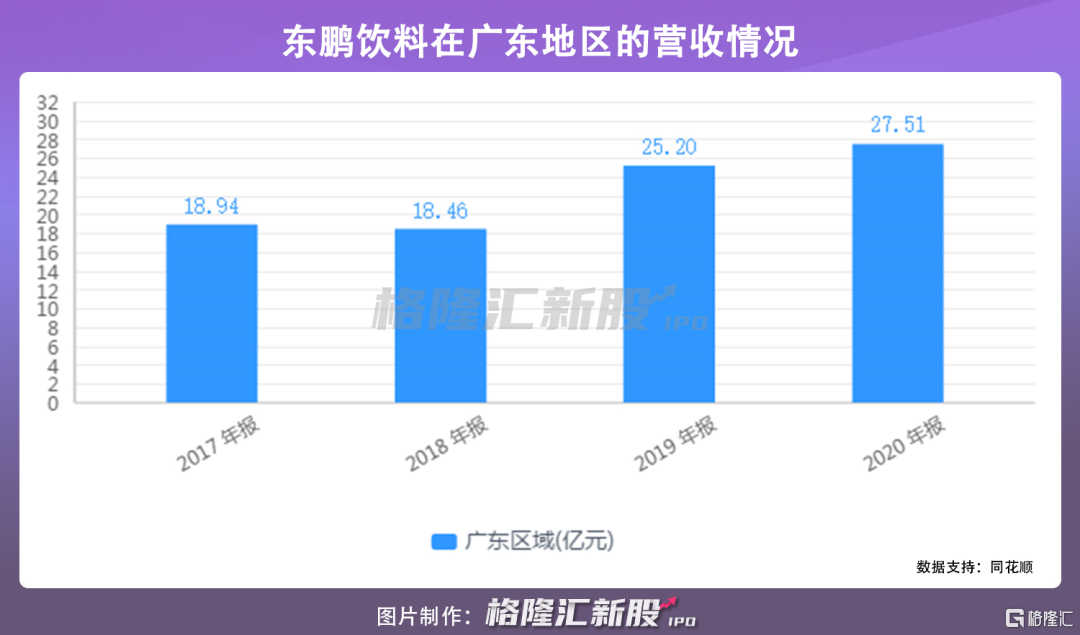

另一方面,目前東鵬飲料的生產基地主要在廣東、安徽、廣西,其中,銷售收入主要來源於發家的廣東地區,報吿期內該地區佔主營業務收入的61.10%、60.12%和55.74%,具有一定的依賴性,而北方市場的開拓明顯較慢。

這一“南強北弱”特點,並不利於其進一步覆蓋全市場渠道,以擴大市場份額,嚴重點則會對毛利率產生負面性波動影響。

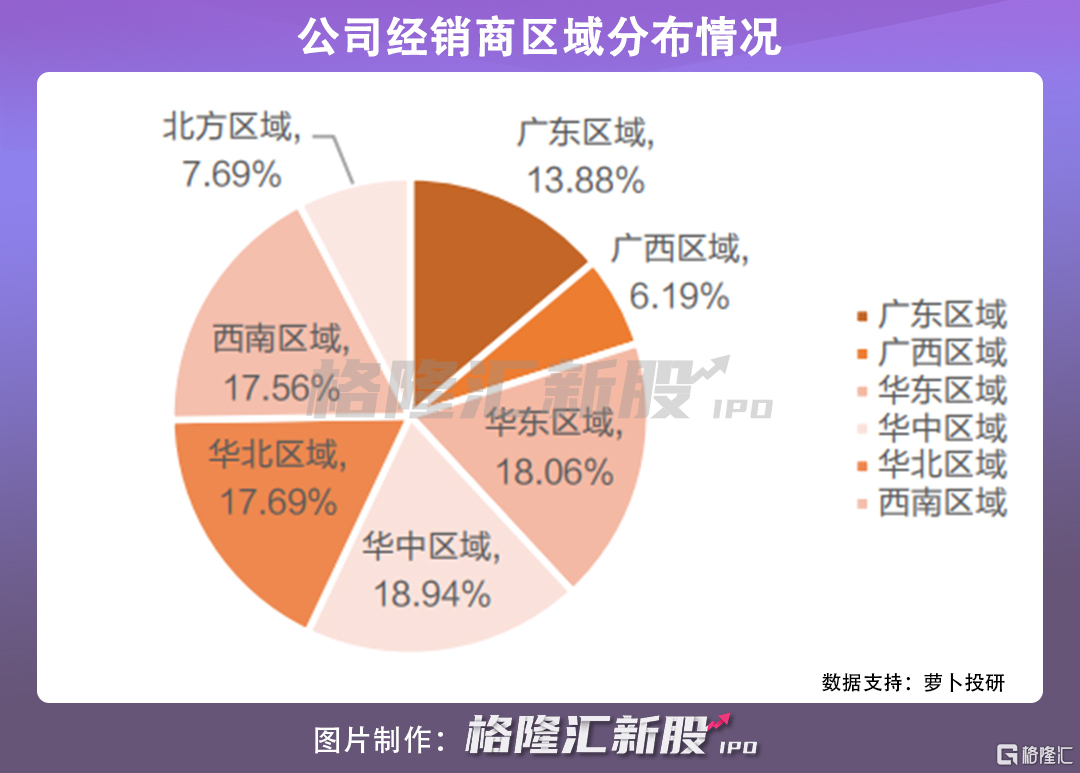

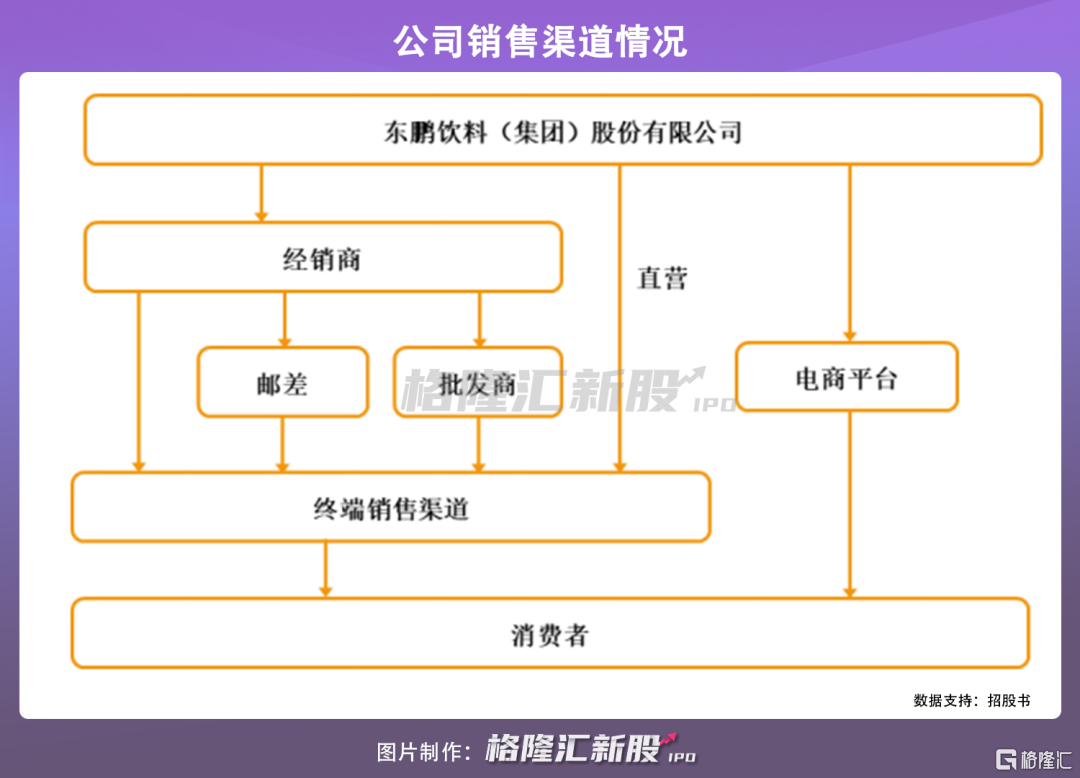

東鵬飲料的銷售體系屬於粗放型,主要採取經銷模式,目前全國共有1000餘家經銷商,單個客户銷售金額佔比較小,所以前五大客户佔比不重。

雖沒有主要經銷商的過度依賴性問題,而由於目前這一銷售體系不斷在擴張,東鵬飲料97.38%的營業收入都來源於經銷商,但西南、北方區域的銷售卻有明顯弱勢,並未全面的覆蓋。在這種“大而不強”的情形下,市場空間的滲透或無法進一步深入,也不利於業績的增長。

總體來説,東鵬飲料在銷售覆蓋上與紅牛的差距還是存有,更何況目前市場景氣度其實不如以往。

3

功能性飲料頭上的達摩克利斯之劍

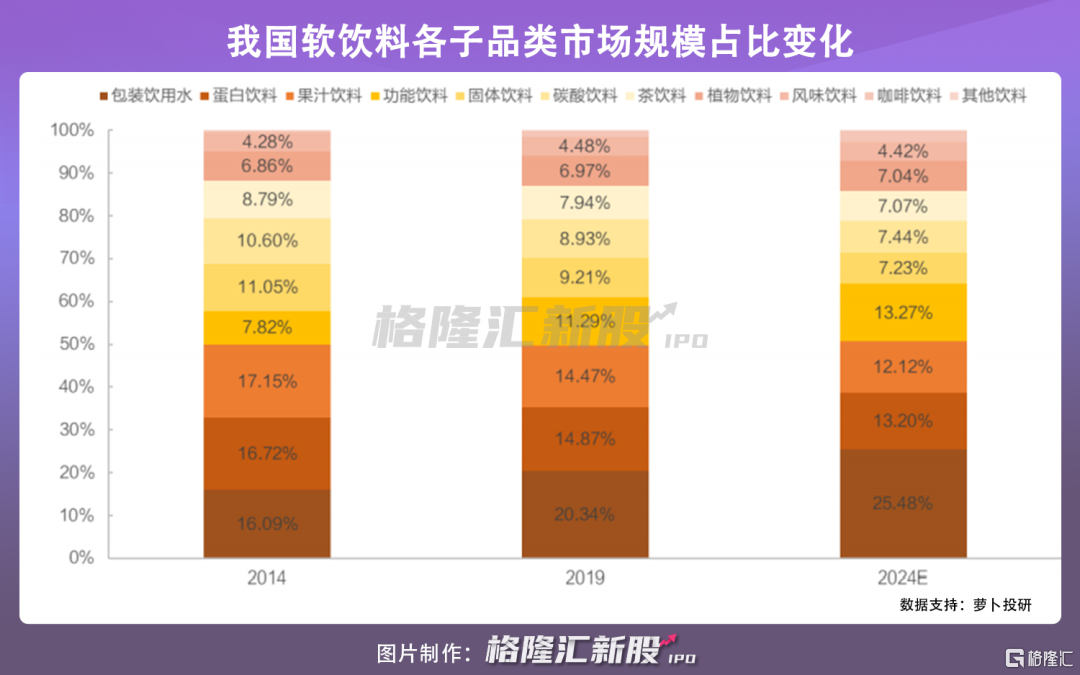

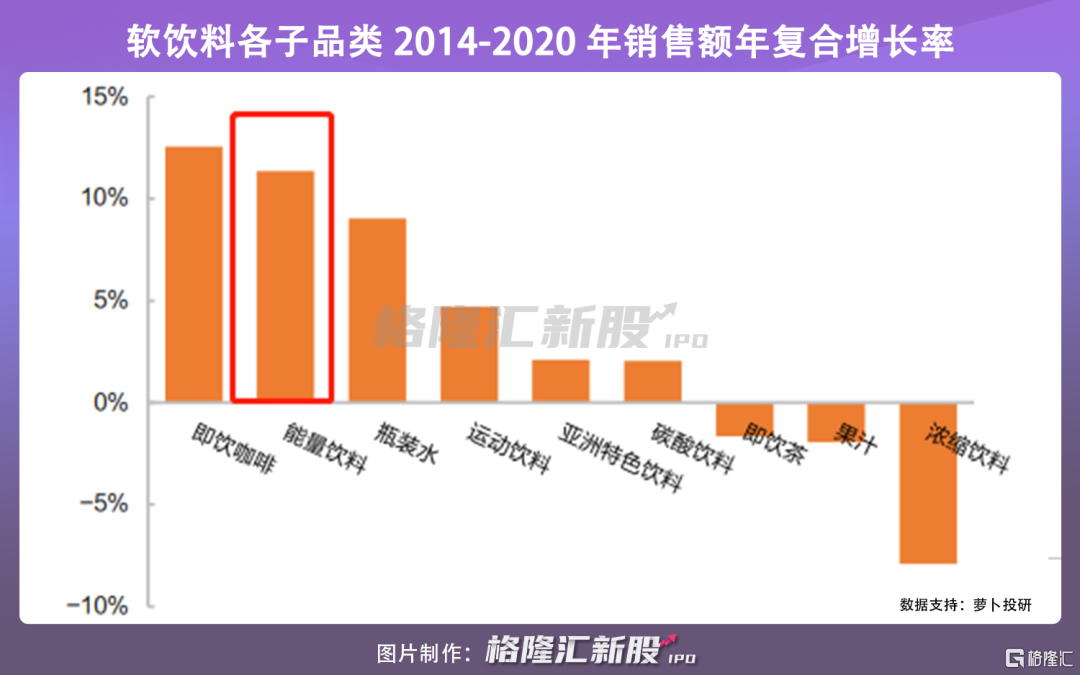

時至今日,由於產品生命週期較長、利潤較高,軟飲料行業的發展也經歷了幾番變遷,新品類齊齊上陣,已成競爭紅海。其中,碳酸飲料、包裝飲用水、茶飲料、果汁飲料、功能型飲料五大類形成了自己的規模圈。

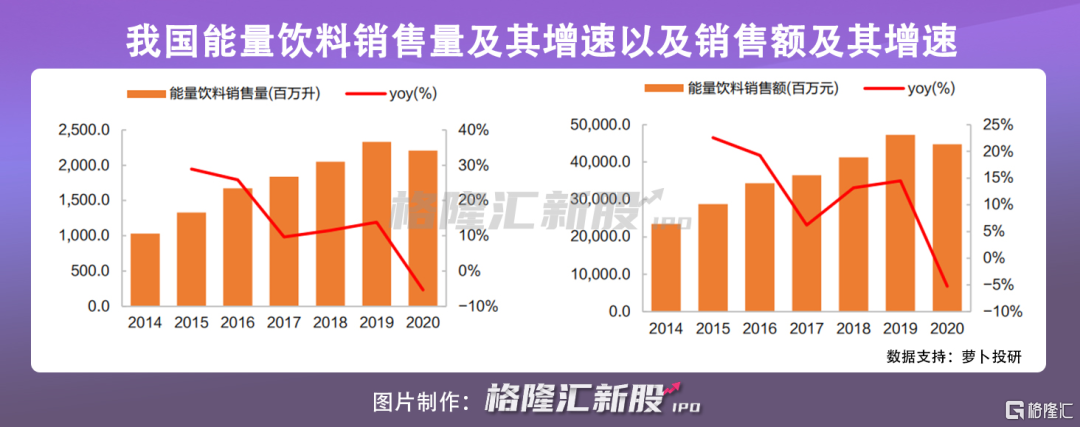

東鵬飲料所在的能量飲料市場起步較晚,但發展較快,畢竟這類高增長率、高毛利且門檻低的細分飲料市場還是較為吃香。

就市場格局來看,除了紅牛和東鵬特飲,樂虎、體質能量、戰馬等品牌已有受眾,不少消費品牌也入局,統一旗下的夠燃、安利旗下的XS、伊利旗下的煥醒源等開始發力。

競爭越發激烈是意料之中,畢竟趨勢總在更迭,消費者總在轉向,產品的生命週期更容易看得到盡頭,入局有機會的新品類才能提高企業的經營可持續性和抗風險能力。

當然,如今市場其實並不那麼“受人待見”,增速明顯放緩。

目前能量飲料有個較大的爭議點就是在於其飲用帶來的潛在副作用性。

雖説它的存在是為了在一定時間內給予人們元氣,尤其在疫情發生後,人們更易於尋找並接受利於功能性免疫系統的產品,某種程度上這種健康焦慮也是消費的動力。

但由於成分裏糖分和咖啡因含量不好把控,容易引發一些健康問題。如今的市場在食品飲料選購上注重無糖這類健康化,在味道、氣味、口感等方面對功能性飲料的挑戰都較大,而這對於還未完全登頂龍頭的東鵬飲料只會更具壓力。

4

結語

林木勤説過,用20年做一個品牌,時間一點也不長。這話實則不虛,身處食品飲料行業,品牌是最具競爭力的護城河,只有用產品保持住了品牌優勢,才能長期獲利,長期發展。

上市對於東鵬飲料來説很必要,畢竟目前功能性飲料競爭激烈,東鵬想要超越紅牛坐上行業頭把交椅,無論是在產品的推陳出新,還是提升銷售覆蓋能力上,都需要充足的彈藥為自己的發展帶來更多的想象空間。

市場一向對食品飲料板塊抱有期待,近十年來,由於其業績相對穩定,也保持了一定的高景氣度,不過估值過高仍是痛點,東鵬飲料上市後的表現還是有些看點的。

More Content