電解液板塊在持續上漲。

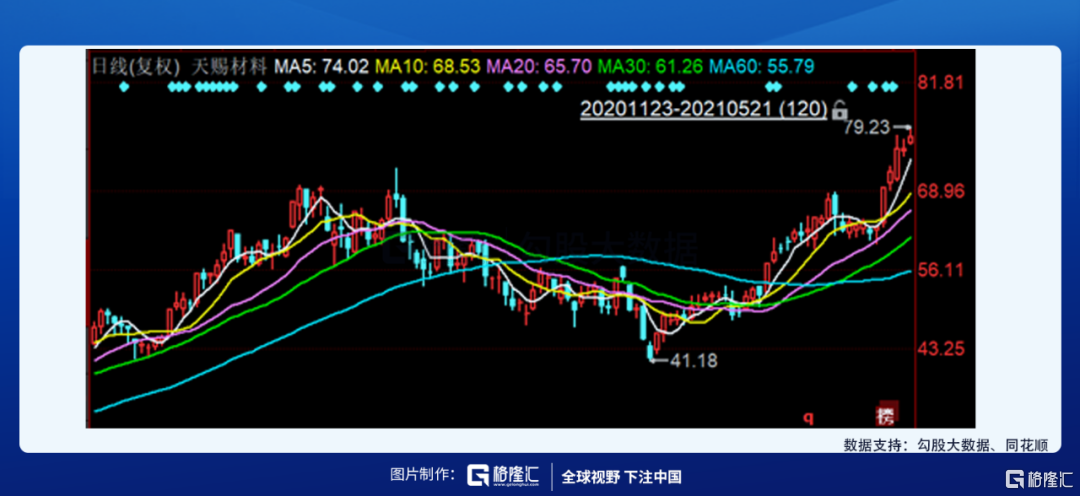

天賜材料最近五個交易日漲了23.17%。往前推幾個月,天賜的股價沒有特別隨着大盤暴跌,從最高點回撤38.94%便開始反彈並且持續新高。新能源汽車上下游細分板塊龍頭幾乎還在調整,電解液龍頭天賜材料卻能夠一枝獨秀逆勢上漲,這合理嗎?

1、電解液是什麼

電解液是鋰電池四大關鍵材料之一,在鋰電池內部連接正極和負極,起到離子傳導的作用,對於鋰電池能量密度、寬温應用、循環壽命和安全性能等方面的性能都具有十分重要的作用。從鋰電池的成本構成來看,電解液佔比為 5%-10%,電解液原材料成本佔比達到 80%以上,其中六氟磷酸鋰佔比 40%左右,是佔比最高的材料。高工鋰電調研顯示,2020年中國電解液市場出貨25萬噸,同比增長36.6%。

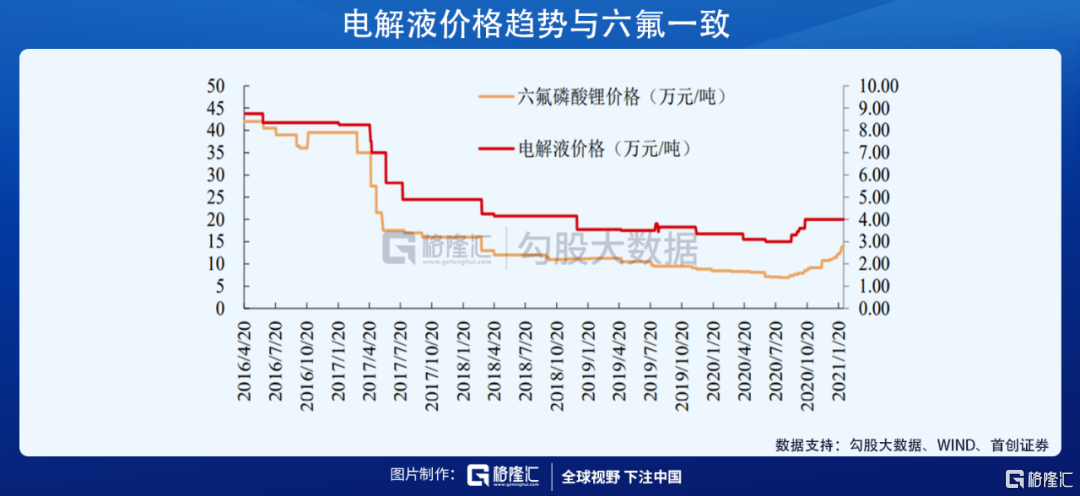

對比往年價格,電解液價格和六氟磷酸鋰的價格高度一致,所以六氟的價格走勢非常影響電解液的價格。

2021年以來國產六氟磷酸鋰的價格開始上漲,報價從11萬元/噸上漲到最新的26.5萬元/噸,創2017年6月以來的4年新高。六氟的價格雖然一直在上漲,但是漲價邏輯並沒有很快地傳到至個股上,直到整個市場調整地差不多了,漲價邏輯才強勢起來,於是就有了天賜的上漲。

2、上漲是否有可持續性

首先,支撐價格上漲和股價上漲的底層邏輯是供需關係。六氟磷酸鋰漲價來自兩方面原因:

1、新能源汽車銷量暴增,帶動六氟需求持續旺盛;根據高工鋰電數據,國內新能源汽車銷量21年預期240-260萬輛;歐洲預計全年200萬輛;美國21年出貨預期為60萬輛。加起來全球2021年銷量為500-520萬輛。

2、六氟磷酸鋰項目的實施需通過環保、安全等多部門的審批,擴產週期較長,一般為1-2年,今年六氟磷酸鋰有效投產不多,只有僅有天賜材料的2萬噸、多氟多的0.1萬噸等,產能跟不上需求導致價格出現暴漲。產品庫存吿急,當前六氟磷酸鋰行業庫存已經達到今年以來最低水平,現貨供應吃緊。高工鋰電預計2021下半年,接近4季度,電解液相關產能會有一定緩解。

換句話説,至少到年底,供需關係都還是緊張的,六氟即使不會像之前那樣價格暴漲,但漲價可持續。

接着,我們來看看公司本身。

天賜材料是動力電池行業中電解液龍頭公司。公司起家於精細化工日化領域,目前擁有日化材料及特種化學品、鋰離子電池材料、有機硅橡膠材料三大業務板塊。

公司成立於2000年,最初主要以為日用化學品廠商提供原料與配方為主。2004年,公司開始對鋰離子電池電解液投入研發,並於2010年在江西九江建成鋰電池電解液產線。2014年,公司於深交所主板掛牌上市。2015年公司收購東莞凱欣,成功打入ATL和CATL供應鏈。海外市場,公司進入 LG 和三星供應鏈,2020年11月公司公吿與特斯拉簽訂供貨協議。此外公司還進入了 SK和 Northvolt 的供應鏈。目前,公司電解液產品年出貨量高居國內市場首位。

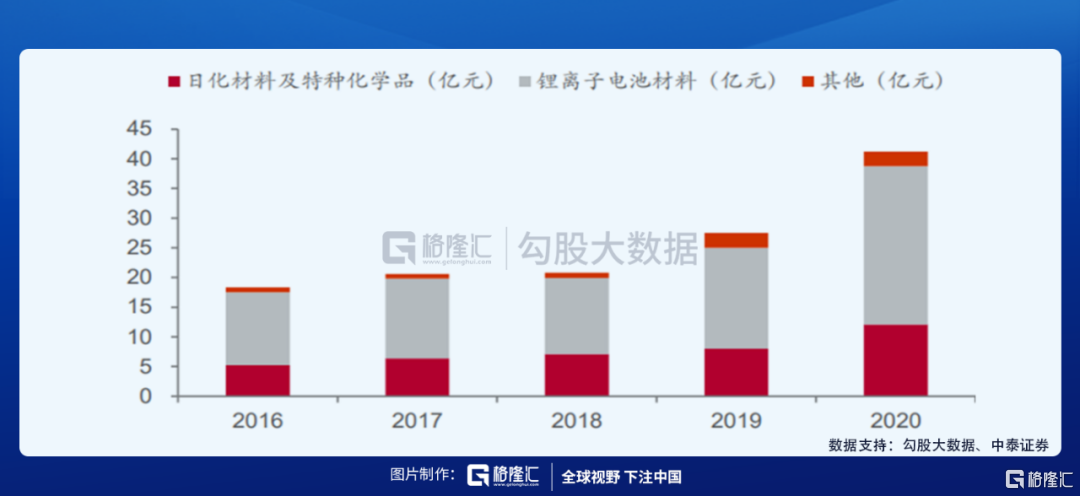

公司業務主要分為電解液業務和卡波姆業務。電解液方面目前規模上基本是全球第一。2020年公司成功開拓AESC、Northvolt、Dyson、SDI、寶馬、松下等國際客户並實現批量供應,全年交付電解液超 7.3 萬噸,yoy+52%。此外,公司提前佈局電解液儲能市場,產品在 5G、鐵塔等儲能市場佔比 80%以上,併成功突破核心客户的鐵鋰三輪車項目。卡波姆業務為全球第二。2016-2020 年,公司日化材料及特種化學品業務營收由 5.25 億元增長至 12.13 億元,CAGR+23%。20 年公司日化材料及特種化學品實現產量 9.6 萬噸,銷量 9.4 萬噸。

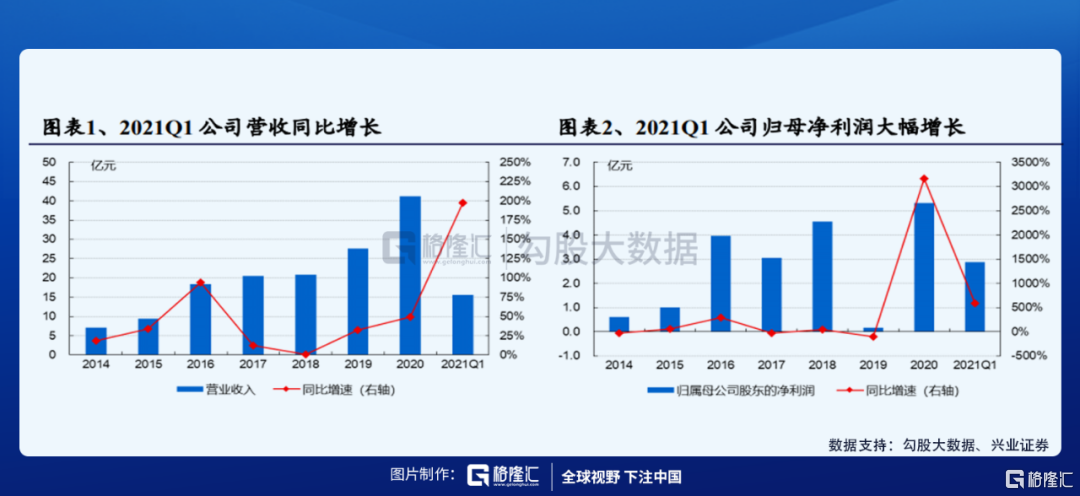

財務方面,公司2020年度總收入41.2億元,同比增長49.53%;歸母淨利潤5.3億元,同比增長3165%。Q1公司營業收入 15.62 億元,同比增加 197.47%;歸母淨利潤 2.87 億元,同比增加 591.15%。收入增加主要原因為電解液產品銷量增長,預計21年上半年公司歸母淨利潤 6.5-7.5 億元,同比增長 108.55-140.63%。

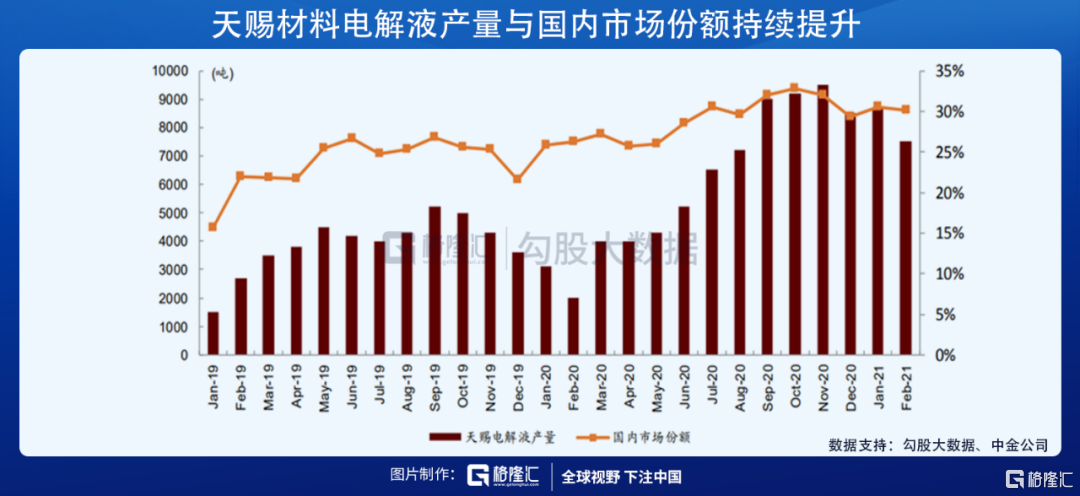

產能方面,公司擁有 1.2 萬噸六氟磷酸鋰、2300 噸LiFSI 產能及大量在建產能,預計能滿足自供主要需求。另有 6 萬噸液體六氟將於21年3季度投產。2020年公司電解液產量超7.3萬噸,同比增長52%,國內市場份額由2019年初的約20%快速提升至2020年末的32%。截至2020年末,公司電解液設計產能超10萬噸。目前在建項目有年產 15 萬噸鋰電材料項目+年產 10 萬噸鋰電池電解液項目+年產 20 萬噸電解液項目(一期),一共55萬噸。

2015-2018年全球六氟名義產能增長200-250%,但隨後的產能過剩導致2018-2020年行業基本沒有新產能擴張。這一輪產能擴張明顯理性,目前僅天賜、多氟多、新泰有大幅擴產規劃,預計明年三家合計產能集中度近70%,較2019年提升20個百分點,若考慮實際出貨3家企業份額會更高,行業格局更加有序。

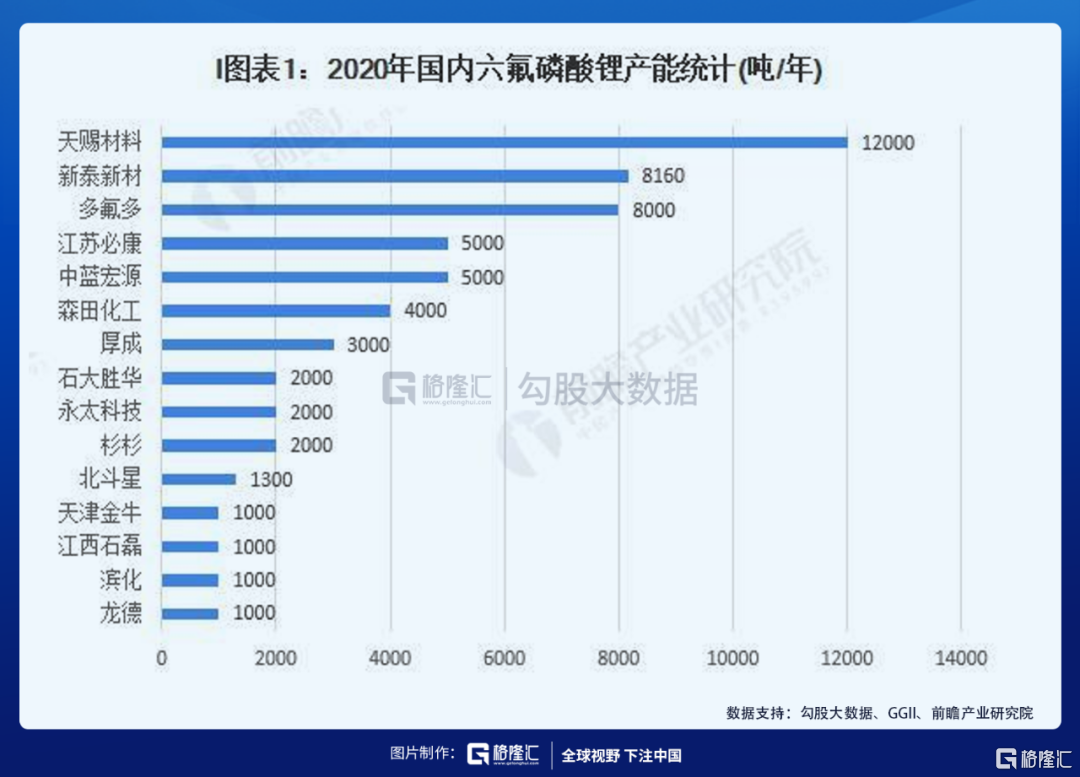

對比同行,據ICC鑫欏資訊統計,2020年國內六氟磷酸鋰名義產能約為5.65萬噸/年。天賜市佔率21%,遠超過新泰新材和多氟多。

最後,需要討論的是天賜的核心優勢。

1、天賜能夠自供六氟磷酸鋰一體化降本。目前國內具備自供六氟磷酸鋰能力的電解液企業僅有天津金牛、東莞杉杉和天賜材料三家。其中天賜材料採用有機溶劑法,比其他用固體六氟磷酸鋰的成本低一半之多,同為天賜材料的六氟磷酸鋰生產項目,液體六氟磷酸鋰的前期單噸投資只有固體項目的 40%左右。天賜憑藉技術優勢和回收降本措施,六氟磷酸鋰生產成本低於行業平均水平,也保證了公司近年來盈利水平高於同業。中金公司測算若LiPF6與溶劑自給供應,則對應的原料成本較從市場採購,2019 / 2020可以節省 26%/16%以上。

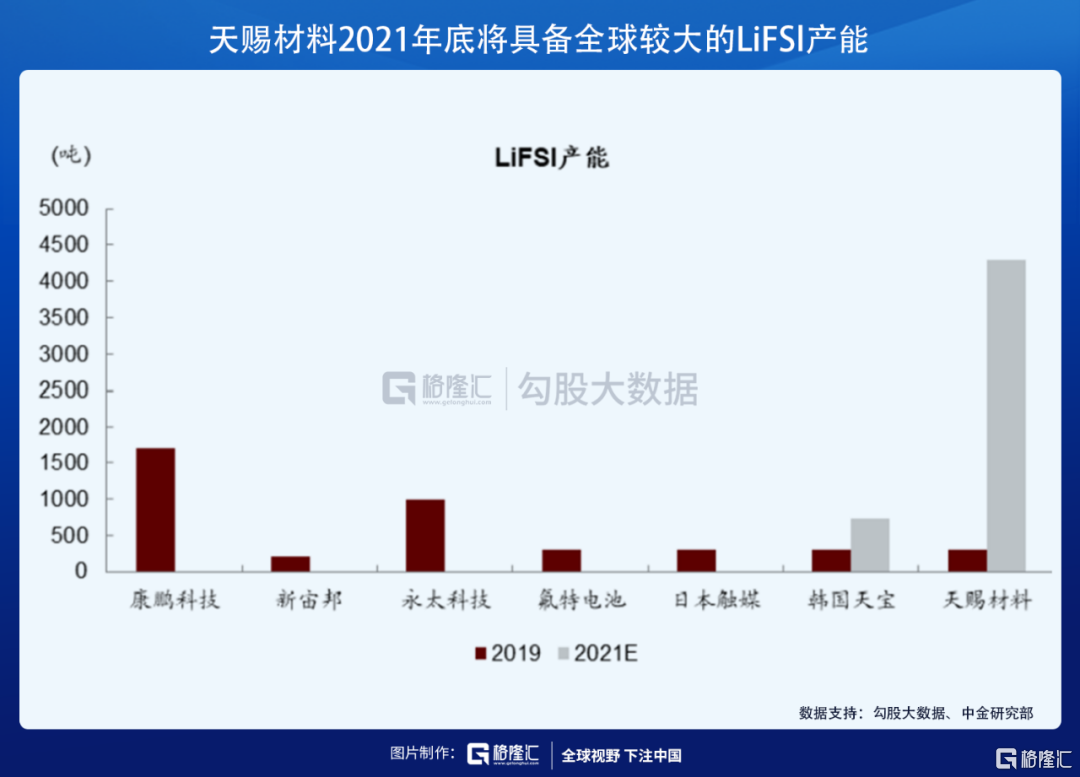

2、天賜佈局新型添加劑。新型鋰鹽LiFSI在熱穩定性、對水分的敏感性、導電性等方面具有明顯的優勢。天賜材料原有產能 300 噸,2020 年新增 2000噸產能,預計 2021 年下半年增加4000 噸產能投放,已投放規模和規劃產能都處於行業領先地位,預計 2021 年全年,公司 LiFSI 出貨量可達 2000 噸左右,並且在年底具備全球較大的LiFSI產能。

新型鋰鹽如此重要是因為,電解液廠商面對電池廠想要擁話語權和自主權,必須在電解液配方上下功夫。當下合作有三種模式:

1)純加工模式:對於LG、寧德時代這樣的電池大廠,普通的電解液廠會成為代工廠。代工廠沒有話語權且利潤率低。

2)合作開發:對於一些新型材料電池,研發難度較大,電池廠會和電解液廠商進行合作研發,電解液廠享有一定的特權,議價能力上有提升。

3)電解液廠獨立提供配方:配方中擁有特殊添加劑,專利屬於電解液廠商,電解液廠商可要求毛利率 30-35%。這種情況下電解液廠的議價能力最強。

天賜執着於新型鋰鹽和添加劑,能夠讓自身的議價能力更強,議價能力和技術疊加形成協同效應,讓公司往正循環的方向發展。

3、估值

先看行業方面,高工鋰電預測2021年動力電池國內出貨量150-170GWh,全球250-280GWh,同比增長超過60-70%。疊加儲能及消費需求後,2021 年全球鋰電需求預計可達 409.39GWh,同比增長 47.7%。基於以上測算結果,預計2021 年全球電解液需求可達 43.9 萬噸,到 2025 年預計可達 127.42 萬噸。目前單噸電解液六氟用量在 0.12 噸左右,2021 年全球六氟需求約為 5.49 萬噸,到 2025 年預計可達 15.93 萬噸,行業增速非常強勁。

天賜作為鋰電池電解液龍頭,在六氟磷酸鋰漲價的大前提下,在電解液市場擁有30%以上的產能,量產一體化降本增加公司盈利,且在電解液添加劑方面佈局已久。

預測公司2021 年和 2022年電解液出貨預計12.3 萬噸、18 萬噸,公司現有 LiFSI 產能2300 噸,下半年建成投放 4000 噸,產能合計6300 噸,預計到 2021 年和 2022 年出貨可達1500噸和3500噸,含税價格預計為 40.5 萬元和 35.6 萬元,對應毛利率50%和43%。

預計2021年天賜材料營收位74.57億元,同比增長81%,淨利潤14.77億元,同比增長177.1%,對應2021年EPS為2.70元/股。

對比同行PE,給與2021年45倍PE,對應合理估值為121.5元,市值為1127.5億元。以全年的估值來看,天賜的上漲處在一個合理的位置,值得持續關注。

More Content