本文來自格隆匯專欄:華泰有色李斌

報吿摘要:

當下中國新能源汽車市場對鎳豆消費強勁,但可能難有進一步增長的空間,中線鎳豆消費預期轉弱。

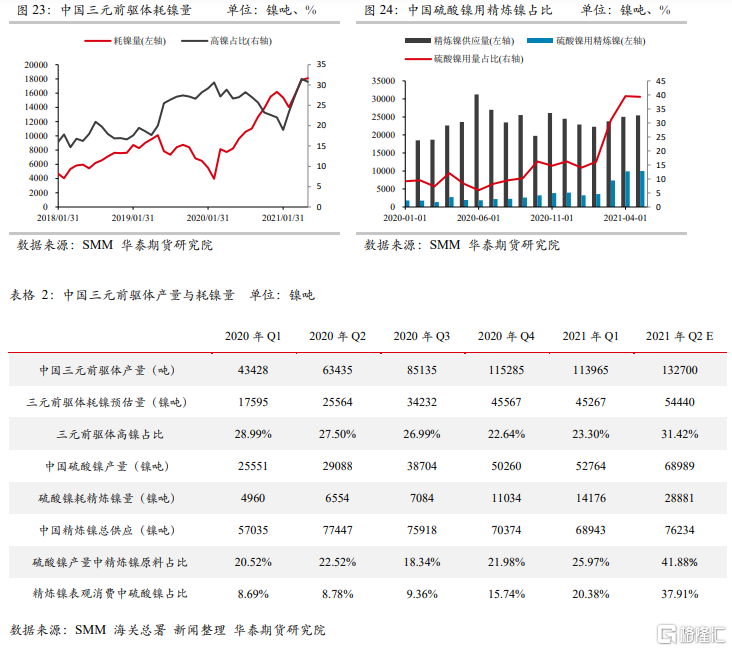

因濕法中間品供應下降、鎳豆自溶硫酸鎳經濟性較好、三元電池產量持續增長和高鎳化進程的加速,四月份中國硫酸鎳生產使用的鎳豆量處於歷史峯值,當前硫酸鎳亦佔據了精煉鎳重要的消費份額,而且二季度鎳豆需求量仍將維持高位。

下半年預計中國新能源汽車產銷量維持快速增長勢頭,三元電池耗鎳量仍將繼續增加,但是鎳豆消費受到濕法中間品和高冰鎳新增供應的挑戰,三季度力勤印尼濕法中間品供應量逐步顯現,四季度青山高冰鎳供應可能兑現,則屆時鎳豆需求或將出現明顯下滑。

1、鎳豆需求大幅增長

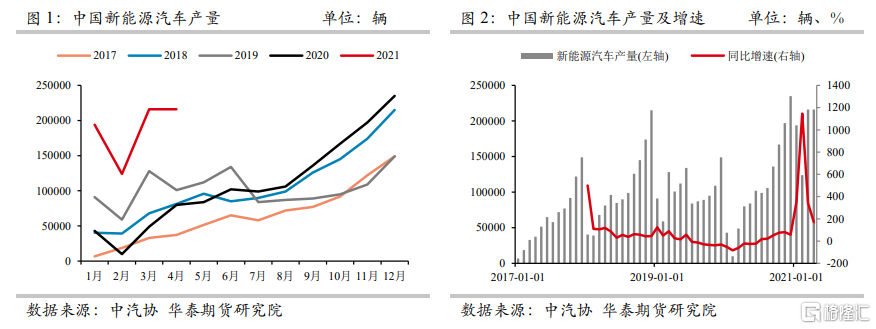

2021年以來中國新能源汽車產量維持高速增長,因2020年初受疫情影響基數較低,2021年1-4月份中國新能源汽車產量同比增速高達312%,即便去除疫情影響因素,2021年前四個月新能源汽車產量仍都創出了當月產量的新高。

新能源汽車產量的高速增長,通過三元電池逐步傳導到鎳消費領域,鎳豆需求亦出現明顯增長。

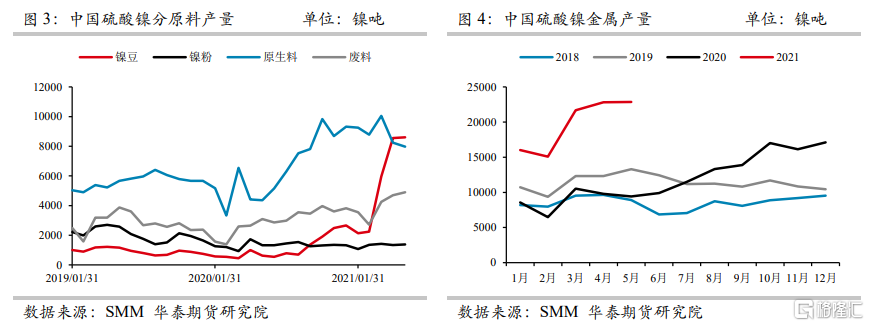

下面為中國硫酸鎳分原料產量圖(五月份數據為預估值):

2021年3月份受高冰鎳消息影響,鎳價大幅下挫,而硫酸鎳價格相對堅挺,鎳豆自溶生產硫酸鎳利潤一度創出近十年以來的新高,下游鎳豆自溶硫酸鎳企業積極採購鎳豆生產,鎳豆自溶硫酸鎳產量亦創出歷史新高。

SMM數據顯示,3月份中國硫酸鎳用鎳豆產量高達5957噸,同比增1227%,環比增166%;4月份中國硫酸鎳用鎳豆產量繼續增至8555噸,同比增756%,環比繼續增44%;預計五月份仍會小幅增長。

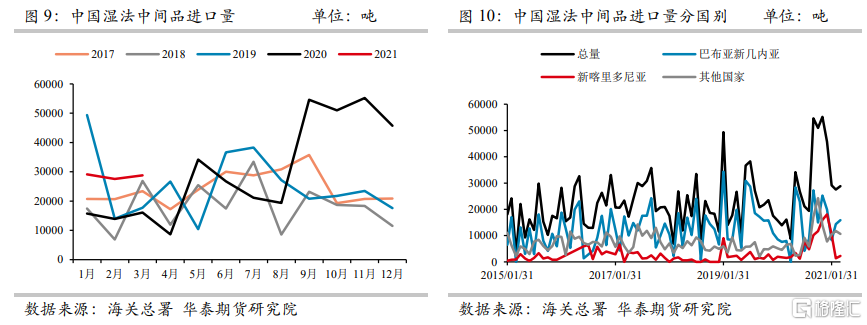

2、濕法中間品進口量下滑,但下半年壓力逐步顯現

2021年以來中國濕法中間品進口量大幅下滑,主要因2020年底新喀里多尼亞Goro鎳鈷礦項目停產導致中國自新喀里多尼亞的濕法中間品進口量降至低谷,而濕法中間品作為硫酸鎳生產中鎳豆的主要替代原料,其供應量下滑一定程度上促進了鎳豆的消費。二季度Goro鎳鈷項目復產後中國自新喀里多尼亞中間品進口量可能逐步回升,但是產量爬坡需要一定的時間。

下圖為全球新增高冰鎳和濕法產能列表,2021年全球的主要新增量為力勤鎳業3.7萬鎳噸的濕法產能和青山集團7.5萬鎳噸的高冰鎳產能,目前青山高冰鎳產能計劃投產時間在2021年四季度以後,短期內主要增量為力勤鎳業的濕法冶煉產能。

力勤濕法項目已於5月19日正式投產,但是產量爬坡需要一定的時間,預計達產時間可能在三季度,達產後將帶來3000鎳噸/月的供應增量。因此二季度鎳豆需求仍將維持高位,三季度後期到四季度,鎳豆消費則將要面臨濕法中間品和高冰鎳的雙重挑戰。

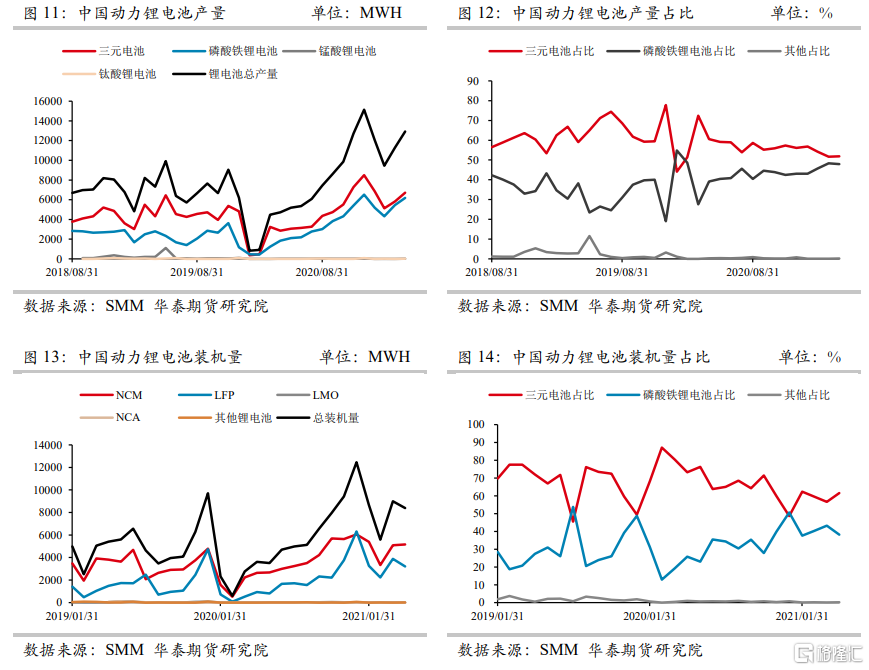

3、磷酸鐵鋰佔比逐步提升,三元電池產量繼續增長

2020年以來磷酸鐵鋰電池佔比持續攀升,三元電池份額被逐步擠佔,截止到2021年4月份,二者份額已經較為接近。SMM數據顯示,4月份三元電池產量為6705 MWH,磷酸鐵鋰電池產量為6193 MWH,二者佔比分別為51.87%和47.91%,已經較為接近。但因新能源汽車電池總產量不斷抬升,三元電池產量仍在持續增長。

隨着補貼政策的退坡,短期內磷酸鐵鋰電池的成本優勢愈發明顯,同時磷酸鐵鋰電池具備更好的安全性和循環壽命,再加上充電樁的不斷完善和刀片電池的出現,磷酸鐵鋰電池的續航短板影響減弱,近一年以來磷酸鐵鋰電池產量迅猛增長。

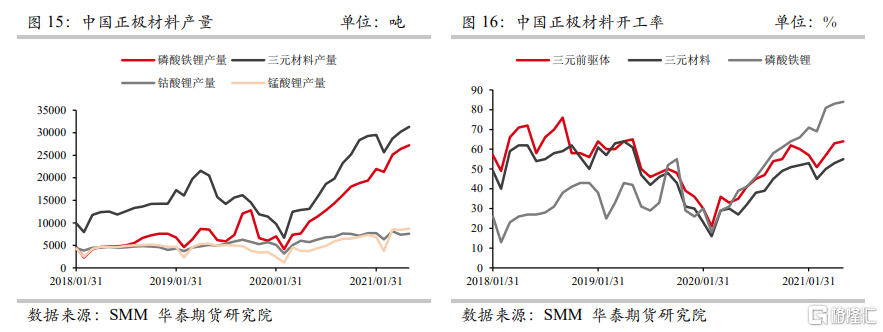

下面為中國正極材料產量和開工率圖(五月份數據為預估值):

因此可見,中國磷酸鐵鋰產量增勢迅猛,但目前開工率已經處於歷史峯值,且進一步提升空間相對有限,三元材料與三元前驅體開工率處於相對低位。

雖然短期磷酸鐵鋰電池市場份額逐步擴大,但三元電池仍有不可替代的優勢。三元電池的續航提升的空間依然較大,雖然短期內仍面臨成本和技術瓶頸的限制,但未來前景依然可觀,三元電池產量或仍將維持一個持續增長的勢頭。

4、高鎳化進程提升鎳需求

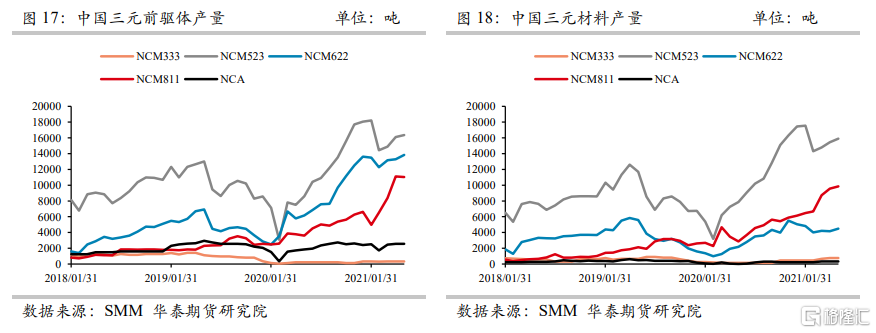

鎳在三元電池裏面的需求提升,不僅受益於三元電池產量的增長,還受益於高鎳化進程的發展。2020年以來中國NCM811為代表的的高鎳三元前驅體和三元材料產量不斷提升,尤其是進入2021年後增速進一步擴大。

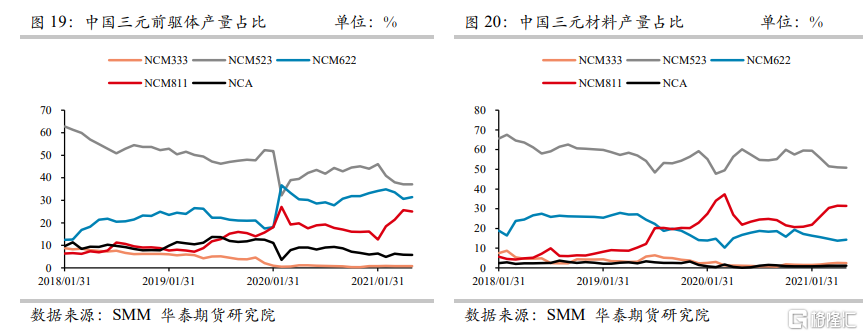

下面為中國三元前驅體和三元材料產量走勢圖(五月份數據為預估值):

由上圖可見,進入2021年後三元前驅體NCM811和三元材料NCM811產量出現加速增長。SMM數據顯示,2021年4月份中國三元前驅體NCM811產量為11110噸,同比增幅高達195%,環比增加33%,預計五月份仍將維持高位;2021年4月份中國三元材料NCM811產量為9550噸,同比增175%,環比增9%,預計五月份仍將進一步增長。

NCM811產量快速增長的同時,其市場份額亦在逐步提升,下面為中國各類型三元前驅體與三元材料的產量佔比(五月份數據為預估值):

2021年4月份NCM811三元前驅體的佔比已經提升至25%,NCM811三元材料的佔比亦提高至31%,高鎳材料已經佔據了相當重要的份額。而高鎳材料佔比的提升,直接推動耗鎳量的增長。

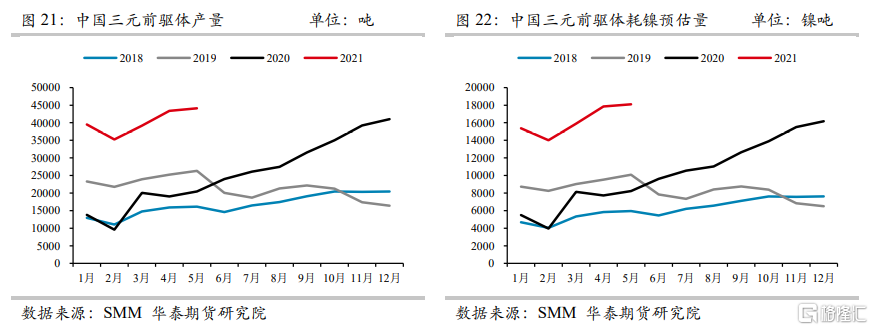

下面為中國三元前驅體產量與耗鎳預估量季節圖(五月份數據為預估值):

總體來看,當下中國新能源汽車市場對鎳豆消費強勁,但可能難有進一步增長的空間,中線鎳豆消費預期轉弱。

因濕法中間品供應下降、鎳豆自溶硫酸鎳經濟性較好、三元電池產量持續增長和高鎳化進程的加速,四月份中國硫酸鎳生產使用的鎳豆量處於歷史峯值,當前硫酸鎳亦佔據了精煉鎳重要的消費份額,而且二季度鎳豆需求量仍將維持高位。

下半年預計中國新能源汽車產銷量維持快速增長勢頭,三元電池耗鎳量仍將繼續增加,但是鎳豆消費受到濕法中間品和高冰鎳新增供應的挑戰,三季度力勤印尼濕法中間品供應量逐步顯現,四季度青山高冰鎳供應可能兑現,則屆時鎳豆需求或將出現明顯下滑。

More Content