本文来自格隆汇专栏:中信建投宏观固收黄文涛,作者:黄文涛 王大林

摘要

2012年之前,我国PPI与CPI之间的传导路径较为通畅,CPI和PPI的波动方向幅度较为一致;2012年以来PPI和CPI的走势出现了背离,CPI波动降低,与PPI走势并不同步。本文从产业角度出发,重点放在以下几个方面:(1)数量化PPI向CPI的结构性传导过程,找出PPI到CPI之间的通路与堵点;(2)在PPI向CPI结构性传导过程中,各行业的利润分配;(3)本轮上涨与2016-2017年的异同;(4)下半年行业利润展望。

分析传导结构,我们需要按照PPI和CPI的结构将其拆分。我们主要从两个方面来分析,一是PPI各分项对PPI的拉动力,二是PPI各分项的历史波动情况。PPI拉动力和历史波动都显示传导堵塞点出现在生产资料内部,其中价格传导至加工类行业基本被烫平。

继续向下游分析,我们将CPI的8个分类归纳为食品类、消费品以及服务三类。(1)上游工业品价格无法向食品价格传导;(2)上游工业品价格向衣着类价格传导不畅,但工业品向其他日用品及家用电器传导较为通畅;(3)上游价格在一定程度上对交通通讯,邮递,水、电、燃料的传导较为通畅,对其他服务传导效果一般。

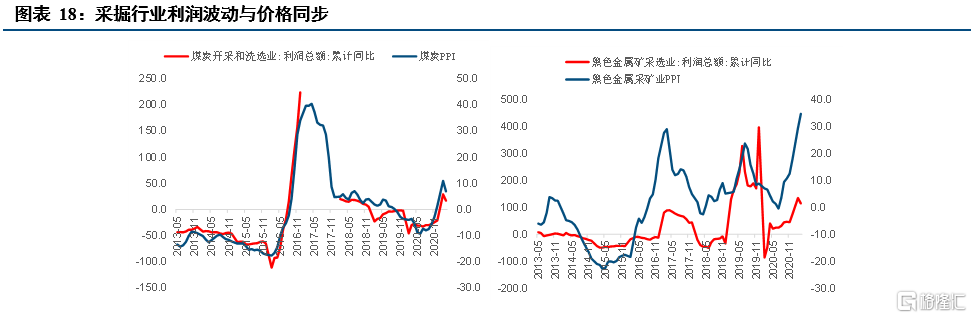

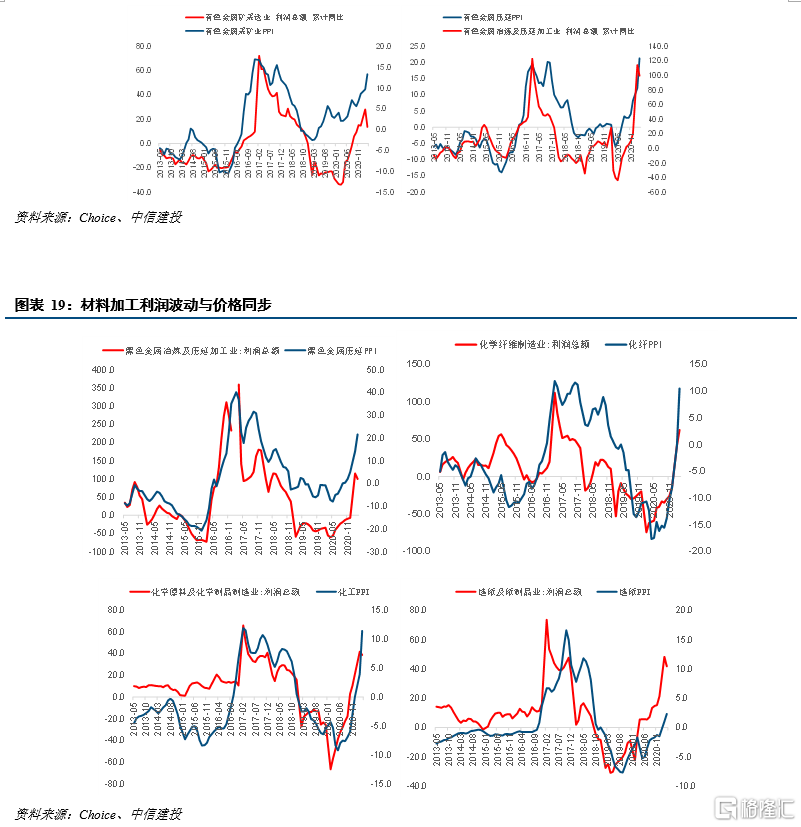

根据PPI的传导结构,PPI上行阶段,上游原料、中游材料行业利润同步上行;主要有煤炭、金属采掘业、钢铁、有色、石化、基础化工、化纤、造纸等行业。

中游加工行业,除去家电产业链、日用品产业链,整体利润受到压制。但行业内部会出现分化,龙头企业价格对冲能力较强,容易抢占中小企业市场份额。这些行业包括金属制品、电气机械、计算机通讯电子、通用设备、专用设备等行业。

从涨价幅度来看,黑色系价格同比增速最高,铜价、石油和PVC价格同比增速也超过30%。就从行业利润增速来看,考虑到基数效应,钢铁行业利润增速或最高。有色里面,铜板块利润增速或好于铝板块。从长期需求来看,经济转型,生产方式生活方式逐步发生转变,对有色金属的需求增长更高。长期有色金属基本面优于黑色金属。

综合生产和消费两个方面的需求来看,下半年有色、电子、钢铁、煤炭、造纸的工业部门的产出会更多。

风险提示:全球经济修复不及预期,出口不及预期。

正文

1.前言

2012年之前,我国PPI与CPI之间的传导路径较为通畅,CPI和PPI的波动方向幅度较为一致;2012年以来PPI和CPI的走势出现了背离,CPI波动降低,与PPI走势并不同步。本文从产业角度出发,重点放在以下几个方面:

1. 数量化PPI向CPI的结构性传导过程,找出PPI到CPI之间的通路与堵点;

2. 在PPI向CPI结构性传导过程中,各行业的利润分配;

3. 本轮上涨与2016-2017年的异同;

4. 下半年行业利润展望。

2.PPI向CPI的结构性传导

这一部分我们分析现阶段PPI向CPI的结构性传导。我们首先回顾了一下PPI和CPI之间的传导机制,其次,我们概述目前PPI与CPI的背离。第三和第四小节是这一部分的重点,我们量化了PPI向CPI传导过程中堵塞的环节和通畅的路径,为下一部分做行业利润分配提供依据。

2.1传导机制

PPI与CPI之间的传导可以从线性与非线性两个角度来理解。

2.1.1 线性传导

产业链是物价传导的经济基础,价格传导主要源于产业链上的商家常用成本加成来进行定价的现实策略,以及“基础价格”加“修正价格”的定价过程;在一定程度上可以解释PPI和CPI传导的线性特征。上游价格与下游价格之间的传导可以从成本推动或者需求拉动两个路径来观察。

(1)成本推动型

PPI代表生产链上游的初级产品成本,CPI则代表生产链下游的消费商品价格。上游生产成本的变化通过“初级产品-中间产品-最终产品”这一完整的生产链向下游商品价格逐步传递,最终体现为PPI的变动引起了CPI的滞后联动。

(2)需求拉动型

以Colclough & Lange(1982) 、Caporale et al.(2002) 为代表的相关学者提出了“需求拉动型”的通胀假说。他们认为,消费商品价格一定程度受消费者的需求影响,而CPI的变动也会对生产链上游产品的需求乃至价格产生反向传导的倒逼机制。除此之外,Caporale et al.(2002)还指出,往往过去或当期的CPI通胀水平决定了雇佣协议中的工资水平,为了保持原有的购买力水平,工资制定者一般会在CPI上升时提高员工的工资,从而形成了由CPI向PPI的反向传导机制。

2.1.2 非线性传导

然而PPI与CPI之间的传导并不总是线性的,如成本推动型理论过于强调初级产品对生产成本的影响,忽略了生产技术的改善以及竞争等可以抵消初级产品价格的上涨对生产成本的冲击。另外,Terasvirta & Anderson(1992)指出,物价传递也可能随着经济周期而呈现出体制转换的非线性趋势。具体来说,当经济处于繁荣时期,商品市场供不应求,上游生产成本的增加将通过生产链向下游商品价格迅速传递,而经济处于萧条时期时,当上游的生产成本增加,厂商为了维持市场份额而可能不会马上提高商品价格,从而使得CPI与PPI在传递过程中具有体制转换的非线性趋势。

除此之外,CPI与PPI之间的传导机制还会受到价格预期的影响。Miller & Hayenga(2001)认为,市场上部分垄断厂商可能合谋并达成了一个触发价格。当上游成本上涨时,商家迅速提高下游商品价格,但当上游成本下降时,商家则缓慢回调价格。这增加了PPI与CPI传导的复杂性,存在非线性的效应。

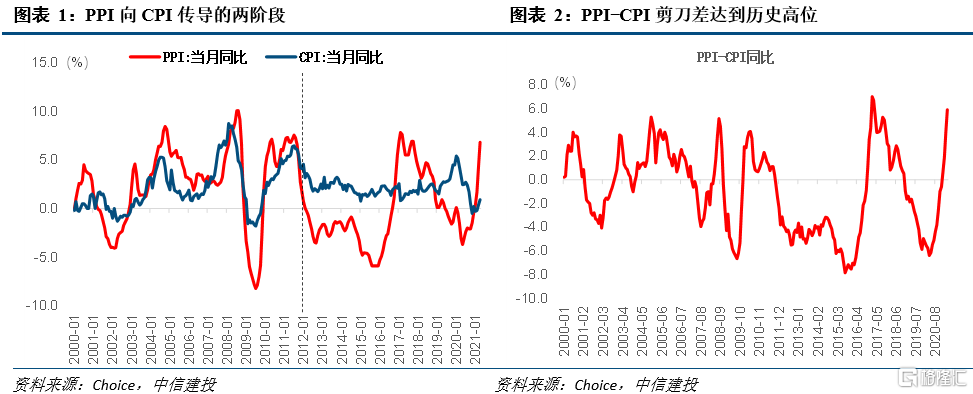

2.22012年之后,PPI向CPI整体传导效果较差

我国PPI和CPI之间的传导大体可以分为两个阶段:(1)2012年之前PPI与CPI同步性高,和(2)2012年之后PPI与CPI走势的分化。早期的研究多数发现样本期内的PPI和CPI传导顺畅。例如,国家统计局课题组(2005) 以1985-2003年作为样本区间,回归结果表明,CPI与PPI生活资料指数密切相关且基本无时滞,与PPI生产资料指数相关但存在明显时滞,该时期的上、中、下游商品价格基本同步变化,但上涨幅度明显的依次缩小。

但2012年之后,我国PPI和CPI的同步行减弱,呈现出PPI的高波动和CPI的低波动状态。本文针对这一阶段,重点分析PPI向CPI的传导情况。

2.2.1 2012年起PPI向CPI传导效果减弱

从最近20多年PPI与CPI的变化趋势来看,PPI向CPI传导明显分为两个阶段:(1)2012年之前,二者之间的价格传导效果较好;(2)2012年起PPI与CPI之间出现了较长时间的背离,PPI波动大而CPI波动较小。PPI与CPI的背离在2015年至2018年、2020年至今这两轮PPI的上行周期中尤为显著。尽管PPI上行速度快,涨幅达,但CPI反映较为缓慢,且波动较小,PPI向CPI的价格传导效果较弱。

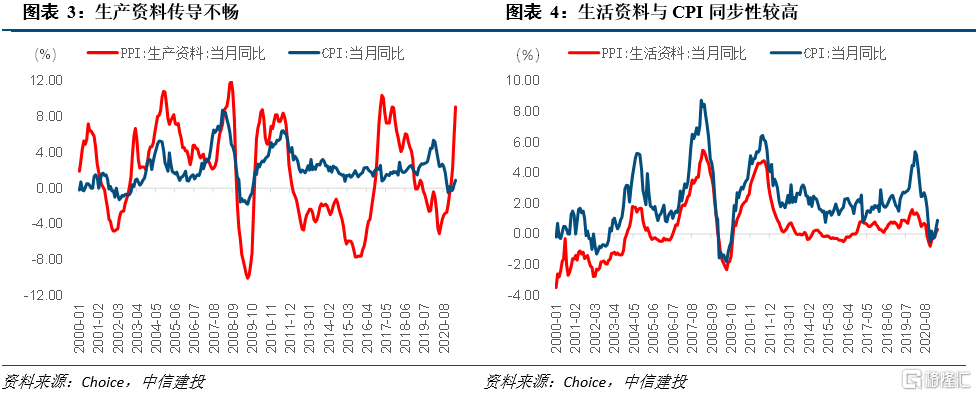

2012年之后,PPI与CPI之间剪刀差波动扩大。根据统计局4月数据显示,PPI同比为6.8%,CPI同比为0.9%,PPI与CPI之间的“剪刀差”进一步扩大至5.9%,达到近20年的历史高位。而PPI与CPI的剪刀差与第二产业里面,上中游原料行业利润走势高度相关,对工业企业利润波动影响较大。

2.2.2 PPI生产资料传导不畅,PPI生活资料与CPI同步性高;传导不畅出现在PPI内部

PPI向CPI传导出现结构性分化,传导堵点出现在工业加工领域。从PPI的两大的分类来看,PPI生产资料主要代表上游价格,2012年开始与CPI的同步性较差。而PPI生活资料主要代表了工业下游的价格情况,2000年以来PPI通过生活资料向CPI传导一直保持顺畅,PPI下游的生活资料与CPI同步性较强。结合这两方面来看,传导不畅出现在PPI内部,主要是PPI生产资料向PPI生活资料的传导是最大堵塞点。

2.3 PPI与CPI的结构与传导

要弄清楚PPI与CPI传导的具体情况,我们需要按照PPI和CPI的结构将其拆分。这一小节,我们将进一步拆分PPI和CPI的结构,找出PPI向CPI传导的通路与堵点。

2.3.1 PPI波动传导至中游加工行业基本被熨平

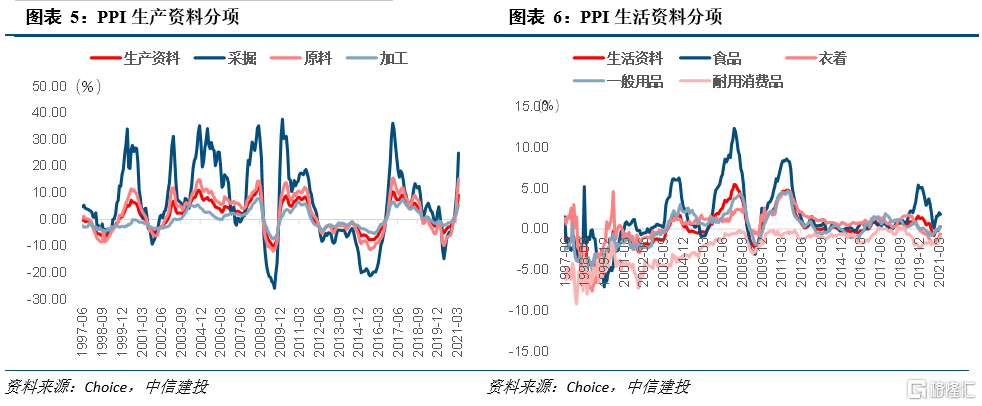

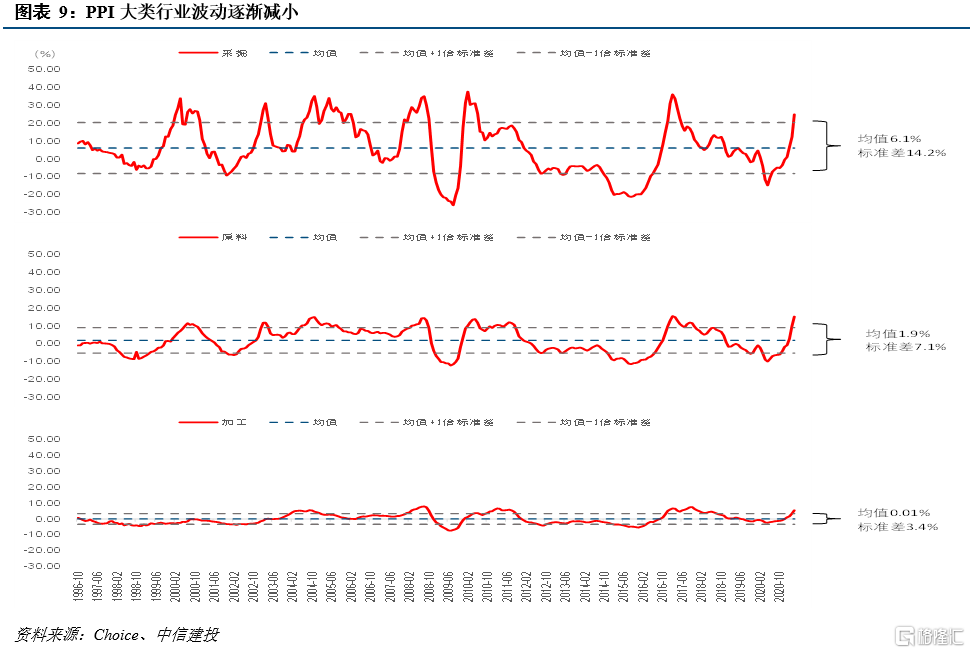

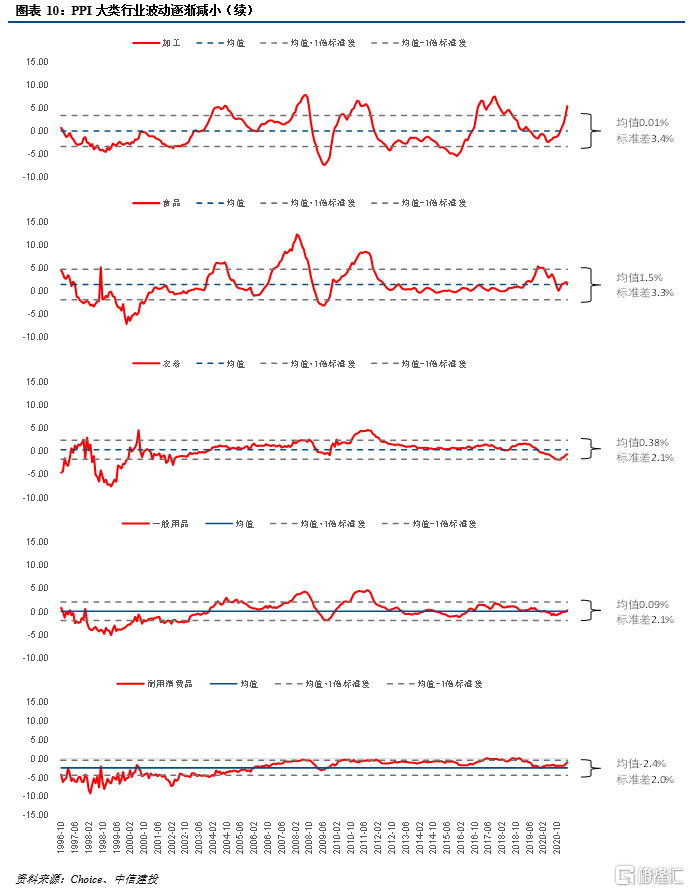

PPI两个大类中包含7个小类,其中3个小类属于生产资料,4个小类属于生活资料。生产资料PPI以采掘业、原料业和加工业为代表;其中采掘工业PPI在生产资料中波动幅度最大,主要受石油、天然气、煤炭等价格走势影响。原材料和加工业的波动幅度依次有所降低。生活资料PPI则主要包括食品类、衣着类、一般日用品类和耐用消费品类;食品行业PPI在生活资料价格中波动最大,主要受农产品生产周期影响。衣着、一般用品、耐用消费品的价格波动相对低很多。

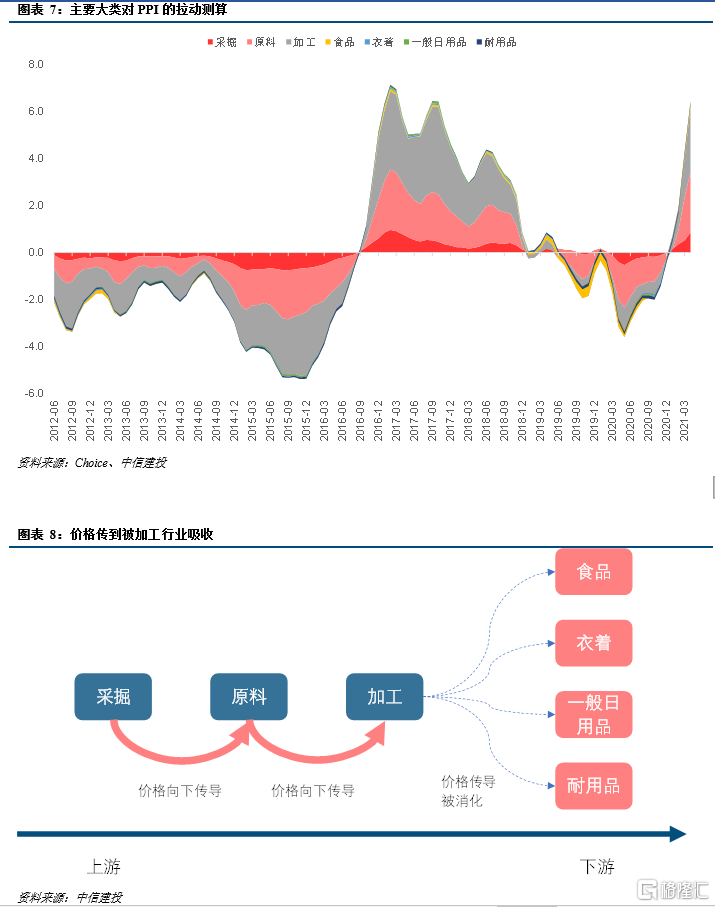

研究价格传导情况我们主要从两个方面来看,一是PPI各分项对PPI的拉动力,二是PPI各分项的历史波动情况。我们通过对这两个方面定量的分析,来找出哪一环节阻碍了PPI的向下传递。

从PPI拉动力来看,传导堵塞点出现在加工类行业。首先我们计算PPI的7个大类分项对PPI的拉动作用。从七个分项来看,采掘、原料和加工三个大类分项是对PPI的拉动作用最大的三项,其中加工行业对PPI的拉动最为显著。2017年2月PPI上行7.2%,根据我们估算,采掘业拉动1个百分点,原料业拉动2.6个百分点,加工业拉动3.3个百分点,三大类行业拉动了6.9个百分点。2021年4月,PPI上行6.8%,根据我们估算,采掘业拉动0.9个百分点,原料业拉动2.6个百分点,加工业拉动2.8个百分点。

这说明PPI在生产资料内部,由采掘业向原料业再向加工业的传导是通畅的,上游价格上涨依次传导到了原料行业和加工行业。但是从加工业向下游生活资料的4个小类分项传导被堵塞,这个类行业对PPI的拉动较小。这表明价格向下无法进一步传导,加工行业吸收了大部分的价格波动。

传导堵塞点出现在加工行业的另一个反映就是7个小类分项的历史波动情况。我们在从历史波动来看,自上游至下游的PPI的均值逐步下移,波动逐步减小。采矿业历史均值6.1%,标准差14.2%;原料行业均值1.9%,标准差7.1%;加工业均值0.01%,标准差3.4%;食品行业均值1.5%,标准差3.3%;衣着行业均值0.38%,标准差2.1%;一般日用品行业均值0.09%,标准差2.1%;耐用品均值 -2.4%,标准差2.0%。PPI的波动从采掘到加工业波动基本上被消化掉了。

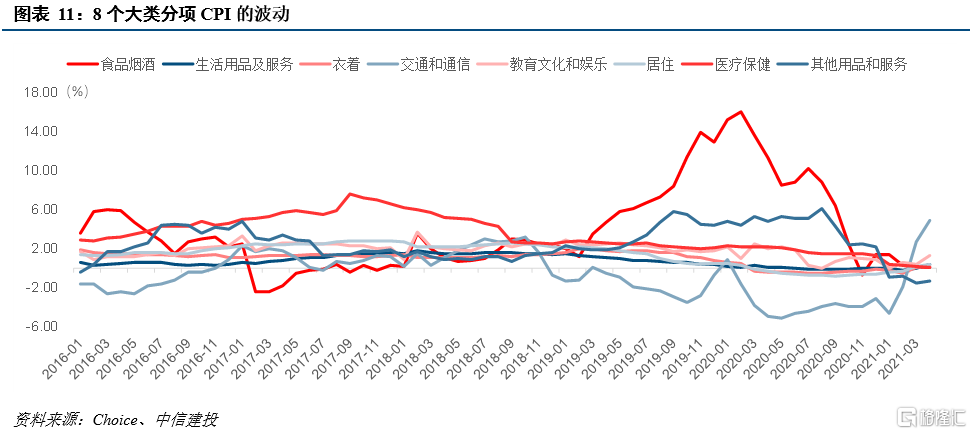

2.3.2 食品是CPI分项中的最大波动项

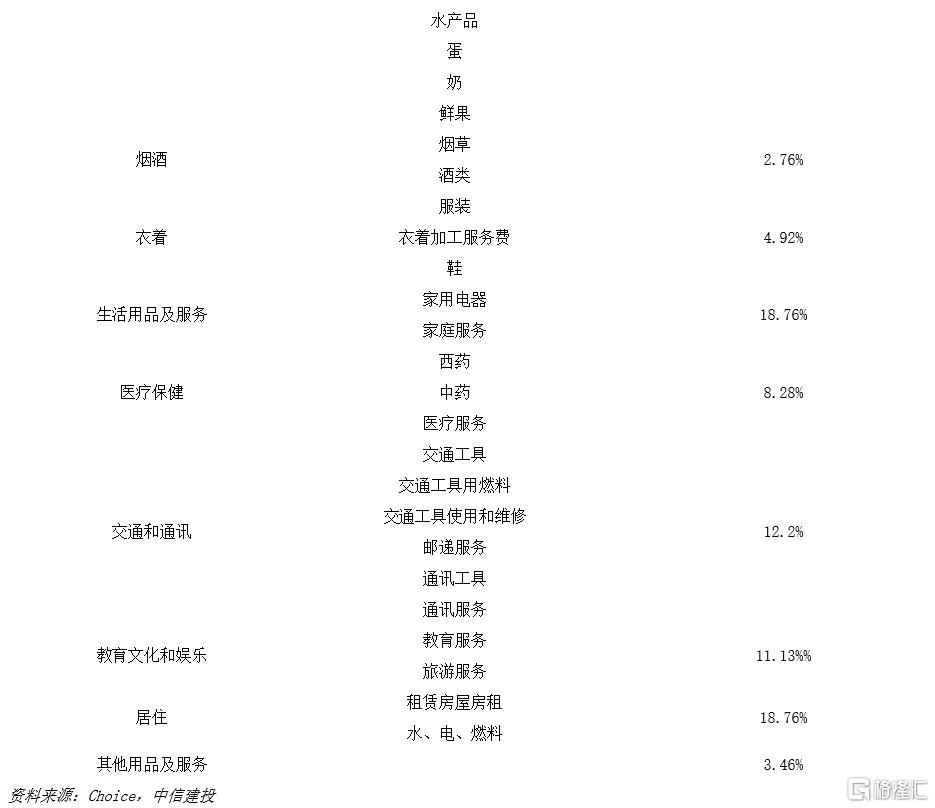

我国CPI包含食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健、其他用品及服务8个分类。CPI基期每5年调整一次,2021年1月开始编制和发布以2020年为基期的CPI。但整体上维持上述大类不变;与上轮基期相比,在细分项目上增加了外卖、母婴护理服务、新能源小汽车、可穿戴智能设备、网约车费用等新兴商品和服务。

从8个大类分项的比重来看,食品类价格在CPI中占比最高,约27%;其次是居住类,占比月19%;交通通讯及服务、生活用品及服务、教育文化娱乐占比分别为12.2%、11.49%和11.13%。医疗保健、衣着、其他用品及服务占比不足10%

8个大类分项中,食品烟酒CPI波动幅度较大;CPI整体走势受食品价格波动,尤其是猪油价格波动最为显著。2020年2月在猪肉价格上涨135.2%的情况下,食品烟酒类CPI同比高达16%;交通和通信类CPI在前期经历了大幅下跌后,近期涨幅明显,2021年4月同比达到4.9%;生活用品CPI也存在一定的价格波动。

2.4 细分路径的传导

这一小节,PPI里面我们沿用上面的小分类;与之相对应,CPI方面,我们将CPI的8个分类归纳为食品类、消费品以及服务三类。我们将详细讨论每一个分类内部的传导路径。由于PPI生产资料内部价格传导较为通畅,这一部分我们重点观察PPI生产资料中的加工分项如何通过生活资料传导到CPI对应的分项,哪些链条较为顺畅,哪些链条无法传导。

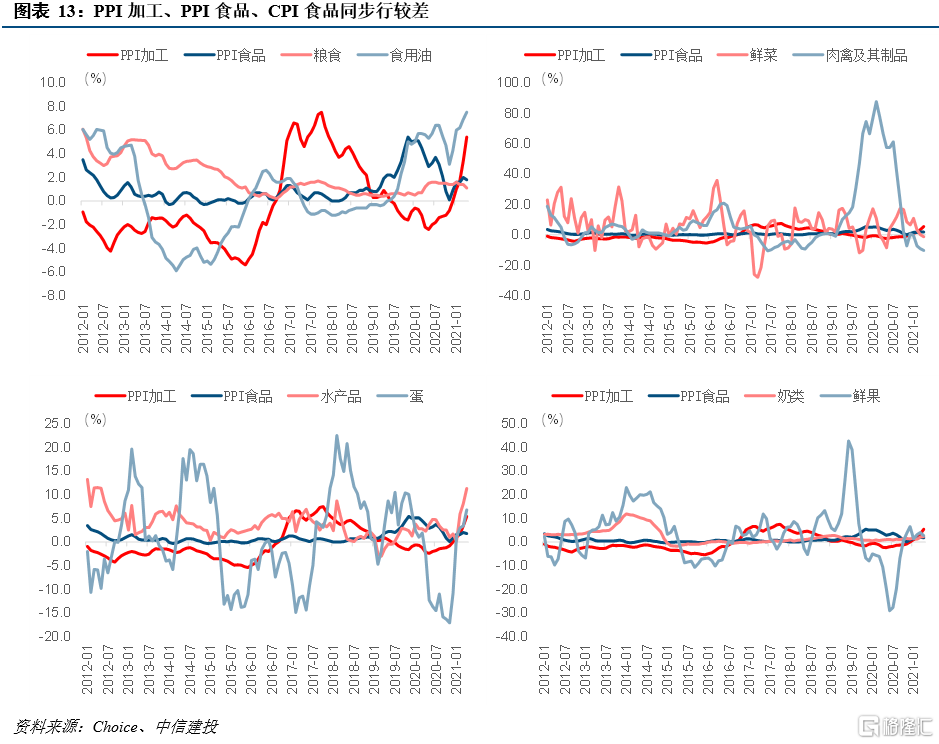

2.4.1 上游工业品价格无法向食品价格传导

CPI食品分项里面包含了粮食、食用油、鲜菜、肉禽及其制品、水产品、蛋、奶、鲜果8个细分领域。逻辑上,PPI上游到CPI食品分项可以通过上游的农药、农用器材、农业生产耗材等价格传导到下游。我们主要观察PPI加工分项、PPI食品分项以及下游CPI食品分项的同步性及相关性。由于农业生产自身的周期性更强,上游中间品价格对农产品价格整体波动小于农业生产本身,故工业生产资料很难传导到下游食品端。

2.4.2 上游工业品价格可以向部分下游生活用品价格传导

下游生活用品类也可以看作是工业品的一部分。相较上游行业和下游行业,中游行业的竞争性更强,议价能力更弱,但上游大幅涨价也势必会向下游传导。消费品我们根据现有数据,考察生活用品的两个分类:衣着和一般日用品。

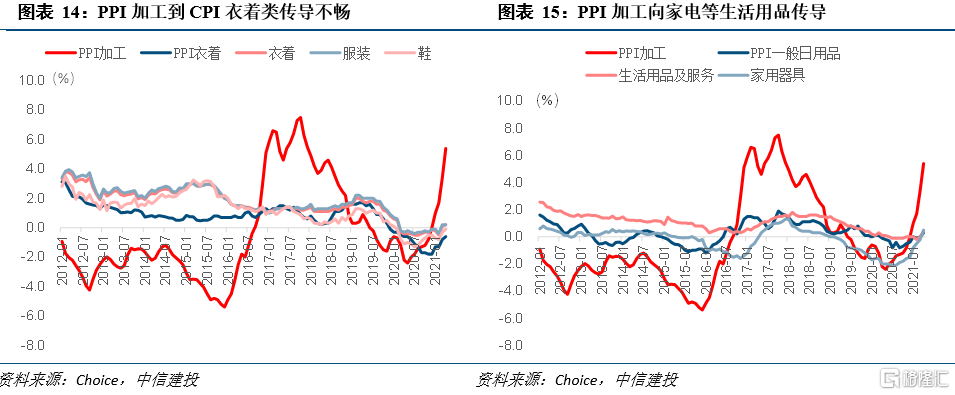

上游工业品价格向衣着类价格传导不畅,部分原因在于衣着类对农业的依赖程度较高。我们看到衣着类CPI持续走低,与PPI加工的走势相关性较低。

上游工业品价格可以向家用电器类商品价格传导。我们观察到PPI加工、PPI一般日用品、CPI生活用品、CPI家用电气的波动具有同步性;PPI上游价格可以传导到日用品、家电等消费领域。

2.4.3 上游价格可以向部分消费领域的传导

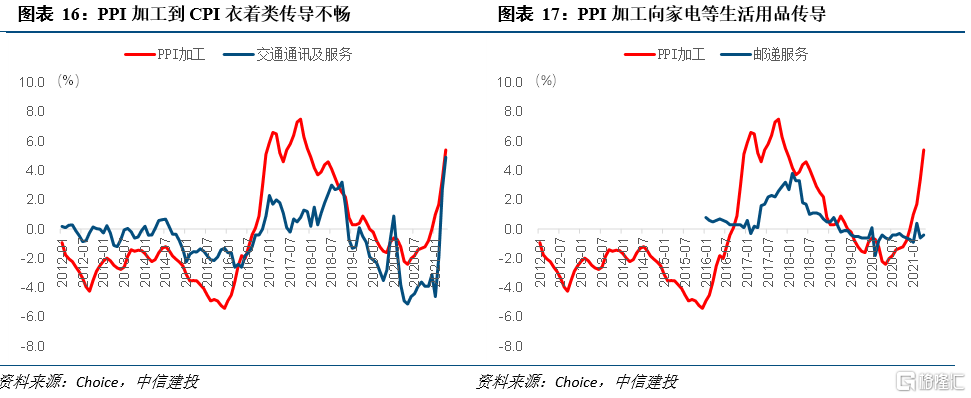

PPI加工向交通工具、邮递服务传导、以及水电燃料的传导较为通畅。服务类是PPI和CPI统计目录的一个较大差异,PPI不统计服务项目,而CPI统计服务项目,包括饮食服务、家庭服务、教育、文化娱乐服务、医疗服务等。服务传导路径较为复杂,传导链条长且直接产业关联模糊。但上游原材料价格依然可以传导到下游消费领域。PPI加工向CPI交通工具、CPI邮递服务传导、以及CPI水电燃料的传导较为通畅,波动的同步性也相对较高。

3.行业利润分配

3.1 PPI上行阶段行业利润的分配

第三部分行业利润分配的分析基于第二部分PPI向CPI的传导结构。

从上述对传导路径可以看出,上游工业品价格的传导主要集中在生产资料领域,采掘业向原料行业传导较为顺畅,原料行业再向加工行业传导也较为顺畅。而从生活资料向生产资料的传导,即加工行业再向下游行业传导就出现了分化,原料行业和加工行业吸收了大部分的价格上行。

整体上看,三条路径传导通畅:

(1)采掘-原料-加工-一般日用品-生活用品及家电;

(2)采掘-原料(加工)-交通服务及邮递服务;

(3)采掘-原料(加工)-水、电、燃料。

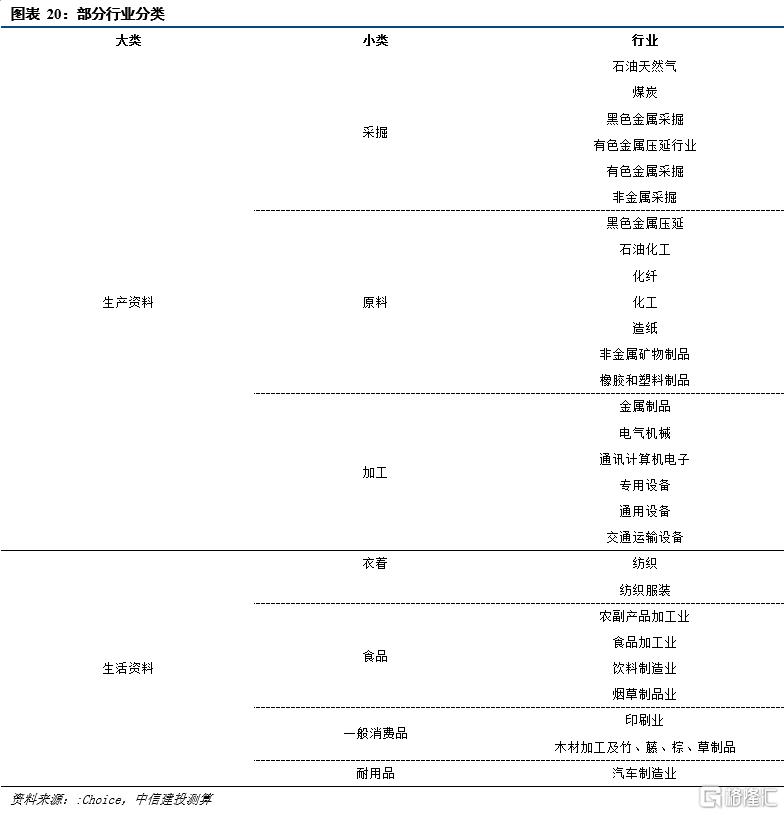

我们将工业企业的30个行业对应到PPI的小分类中,虽然略有偏差,但基本方向上也可以解释价格变动对利润的变化趋势。

PPI上行阶段,上游原料、中游材料行业利润同步上行;主要有煤炭、金属采掘业、钢铁、有色、石化、基础化工、化纤、造纸等行业。

中游加工行业,除去家电产业链、日用品产业链,整体利润受到压制。但行业内部会出现分化,龙头企业价格对冲能力较强,容易抢占中小企业市场份额。这些行业包括金属制品、电气机械、计算机通讯电子、通用设备、专用设备等行业。

下游行业家电、日化收到价格传导价格有所回升,收到需求弹性影响,日化利润好于家电;水、电价格收到政府管控,行业利润也受到挤压;燃料行业可以部分传导到消费端。下游食品饮料、衣着、医药等行业目前受上游价格影响相对较小,主要受需求影响较多。

3.2 此轮涨价与供给侧改革有何不同

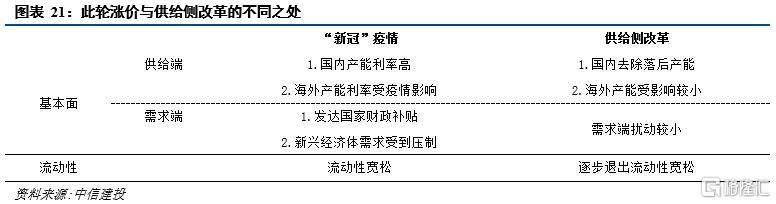

《产业之思2021》(二)和(三)分别介绍了2000年以来我国经历的4轮PPI上行。第三次PPI上行与本次PPI上行都有供给端因素的影响,但这两次PPI上行,还有很多不同之处。

2016年至2017年国内进行供给侧改革,去除落后产能,供给收缩。从全球角度来看,供给收缩主要是中国主动去产能,海外产能受到影响较小。需求方面,国内和国外并没有大的外生冲击。2017年正值美国开始退出宽松的流动性,逐步走线加息的时候。供给侧改革过程中,我国产能利用率显著回升,工业价格迎来了两年的修复,上行约30%。

本轮价格。2020年2季度以来,全球主要制造业国家受新冠疫情影响,生产停滞,而产能并没有显著受到冲击。在疫情影响下,需求回落,但供给收缩更多,出现产需错配的情况。我国生产先一步修复,产能利用率达到高位,海外生产受限。流动性方面,目前全球流行性仍相对宽裕。截至今年4月,CRB工业品价格上行超过50%。

本轮工业品价格上行,在供给端、需求端和流动性层面均有助力,工业品上行幅度也会显著高于上一轮供给侧改革。

3.3下半年价格走势及行业配置

对于下半年行业利润的判断,我们从价格和需求两个角度出发:(1)价格方面我们基本维持大宗商品高位运行的判断,上行或者下行的空间都有限;(2)经济复苏对工业加工业品的需求最强,依次是中游材料和上游材料,我们结合投入产出表完全消耗矩阵分析哪些板块收益最多。

(一)商品价格高位震荡

我们判断本轮大宗商品价格快速上涨阶段基本到尾声。我们做三个情景假设:(1)大宗商品价格小幅上行;(2)大宗商品价格震荡(均值不变);(3)大宗商品价格下行,出现大幅下行的概率较低。结合目前的经济数据,我们判断第二种常见出现的可能性最高。

无论是三种情景中哪一个场景,大宗商品都处于近些年的高位;PPI增速回落,但考虑基数,仍然在一个相对高的位置。整体上还是中上游的行业利润增速好于下游。

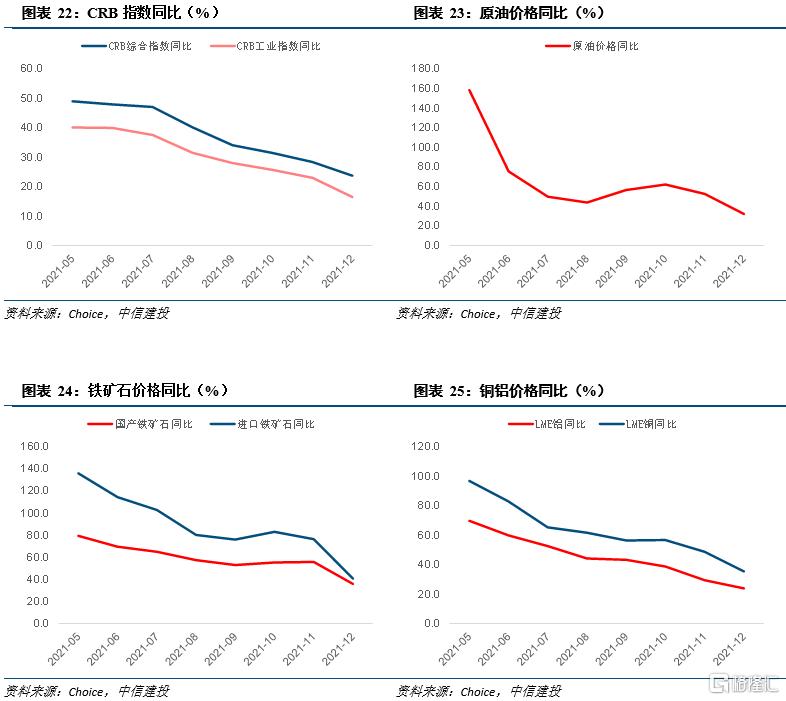

我们以第二种情况为例,到12月,重要大宗商品价格仍有20%的同比增速。秦皇岛动力煤(Q5500)价格同比增长26%,国内铁矿石价格增速36%,进口铁矿石价格增速41%,螺纹钢价格增速43%,热卷价格增速48%;LME铝价格增速24%,铜价格增速35%;OPEC石油价格增速32%;PTA价格增速25%,PVC价格增速31%。

从涨价幅度来看,黑色系价格同比增速最高,铜价、石油和PVC价格同比增速也超过30%。就从行业利润增速来看,考虑到基数效应,钢铁行业利润增速或最高。有色里面,铜板块利润增速或好于铝板块。

由于大宗商品价格快速上行,推动PPI同比大超市场预期,短期对黑色系商品价格调控较为严厉。但我们认为,经济复苏的大背景下,生产修复对黑色、有色等基本金属的需求仍有支持,考虑到有色金属国际定价的特性,对国内调控不敏感,价格波动小于黑色金属。

从长期需求来看,经济转型,生产方式生活方式逐步发生转变,对有色金属的需求增长更高。长期有色金属基本面优于黑色金属。

(二)有色金属需求强劲

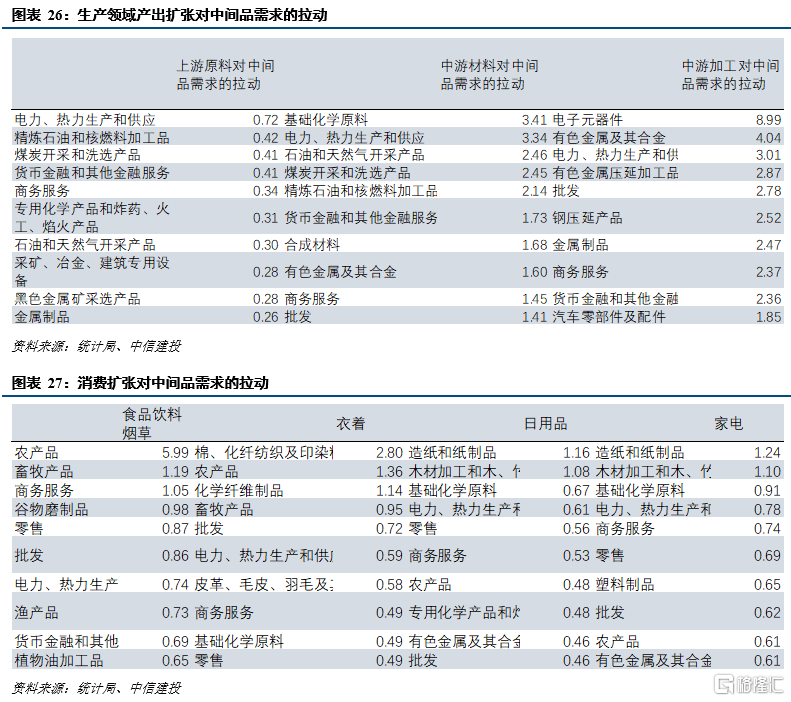

我们根据2018年最新的投入产出表,计算所有153个部门的完全消耗系数(直接需求+间接需求),进一步计算大类行业对153个产品部门需求的拉动。现阶段全球经济复苏尚处于海外需求修复快于生产,而国内生产修复快于小的阶段,因此我们先观察生产部门,再观察消费部门。

从完全消耗系数来看,上游原材料行业对电力、石化、煤炭、金融、火药、石油、采矿设备、铁矿石,金属制品需求较高。中游原材料行业对化工、电力热力、石油、煤炭、石化、金融、有色的需求较高。中游加工行业对电子元器件、有色、电力、钢铁、金融、汽车零部件的需求最为强烈。而我们对海外的出口,以中游加工品比重最高,因此电子元器件、有色、电力、钢铁、金融、汽车零部件的需求最高。

消费品修复整体上来说对农产品、造纸、化工的需求最大。

综合两个方面的需求来看,下半年有色、电子、钢铁、煤炭、造纸的工业部门的产出会更多。

More Content