本文来自格隆汇专栏:国君固收覃汉 ,作者:覃汉、顾一格

作者:覃汉、顾一格

在这个看脸的社会,关于颜值的讨论似乎从来没有停止过。

当“甜野男孩”丁真的意外走红引起全民热议,现象级综艺“浪姐”中姐姐们的冻龄秘笈火上热搜,杨幂参与的“漫画腰挑战”引发无数争议,脱发这一“头顶大事”困扰着越来越多的年轻人,“容貌焦虑”正在成为一种时代病。

为了变美,越来越多的人不甘于使用美颜相机,而是实实在在开始为颜值付费。在颜值赛道,千亿级别的市场正以30%的年复合增速迅速崛起。

1医学变美,立竿见影

这届年轻人,正在勇敢变美。

CBNData数据显示,“抗初老”的90/95后已经超越80/85后,成为线上抗衰老消费的主力军。91.3%的受访者考虑将医美作为抗衰办法之一,信任度远超护肤和健身。

医美不仅受到爱美人士的欢迎,也受到资本市场的追捧。2021年初至今,爱美客、华东医药、朗姿股份、奥园美谷走出翻倍行情,华熙生物和昊海生科年内涨幅分别达66%和81%。

火爆的医美行情就像是去年白酒的翻版,医美也被称为女人的茅台。

事实上,医美和茅台有以下几个共同点。

①成瘾性。由俭入奢易,由奢入俭难,变美的人怎么甘心再次丑回去?

② 投资属性。心理学中的“晕轮效应”告诉我们,人们会对长得好看的人形成好的印象,也会在人品、能力等方面向好的方向推论。因此,投资医美就是投资自己。

③ 社交属性。如果你周围的人都变好看了,你能忍住不动心吗?

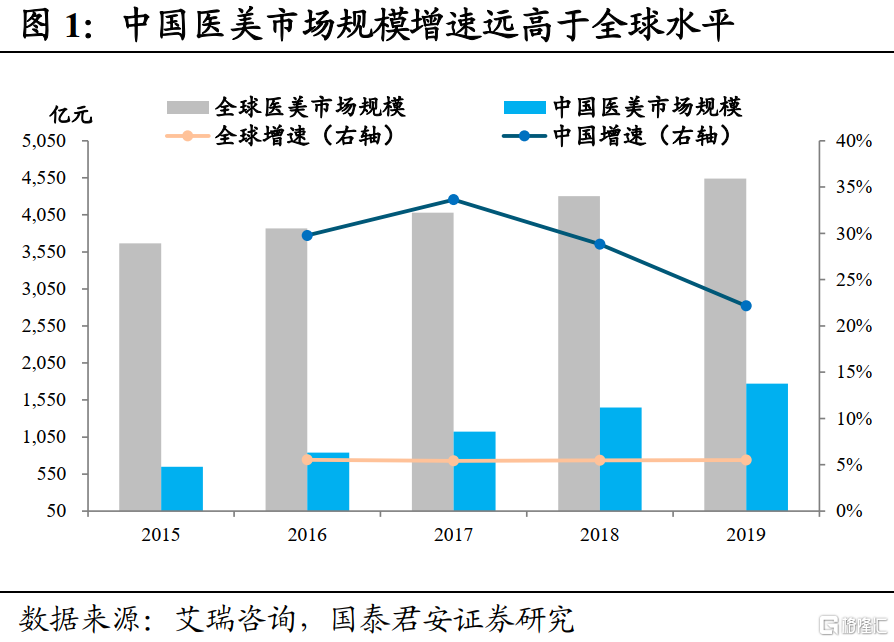

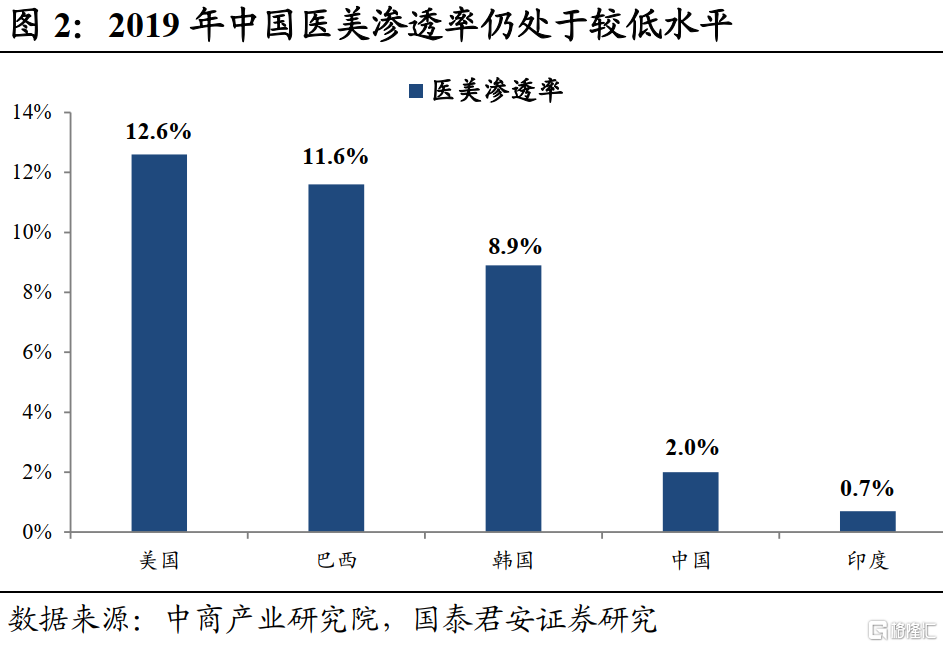

Frost & Sullivan数据显示,2015-2019年我国医美市场规模CAGR达28.54%,是全球医美市场规模CAGR的5倍。我国医美渗透率与美韩仍有较大差距,未来增长空间广阔。

根据是否需要手术,医美可以分为手术类(整形)和非手术类(轻医美)。其中,手术类医美主要包括割双眼皮、隆鼻、植发、吸脂和隆胸等;非手术类医美包括注射玻尿酸和肉毒素、光子嫩肤、皮秒和激光脱毛等。

相比整容动刀让人害怕又破费,轻医美创伤小、恢复期短,被越来越多的消费者青睐。不过,这些项目维持时间基本在1年以内,因此复购率极高。根据新氧的数据,平台用户复购率达92%,复购频次为3-6个月。

从医美产业链来看,上游为原料、药品和设备制造商;中游是医美服务机构,包括公立医院、民营大型连锁医院、中小型民营医美机构等;下游主要是消费者和获客平台,包括垂直型医美电商和综合性平台。

产业链中游服务机构目前格局分散,由于行业不够规范且门槛较低,机构质量参差不齐,存在着大量黑医美,导致对上游的议价能力较弱,毛利率仅有30-60%。

不过,由于医美终端直接to C,消费者对终端具有黏性,终端有推广产品的能力。如果以终局思维来看,随着终端的不断整合,行业集中度逐步提升,不排除出现类似爱尔眼科的连锁医美机构龙头的可能性。

下游的垂直医美获客平台中,新氧市占率达49%。虽然毛利率高达80%以上,但销售费用率达40-50%,实际净利率远低于上游企业。

上游,是医美产业链利润的核心。

针剂和耗材研发资金和时间投入大,审批流程长,导致牌照壁垒高,上游针剂生产商议价能力强,毛利率高达90%。以爱美客的嗨体为例,2019年一支嗨体的成本为24.72元,出厂价352.61元,毛利率达93%。而针剂原料的生产技术较为成熟,目前毛利率在70%-80%。

医美针剂的原料主要是玻尿酸和肉毒素。

玻尿酸是最受欢迎的入门级医美项目。医美中注射型项目占比一半以上,玻尿酸占注射型项目的六成多。可以说,玻尿酸几乎撑起了医美的半边天。

玻尿酸,又叫透明质酸,天然存在于皮肤、关节、眼玻璃体等部位,随着年龄的增长渐渐流失,带来皮肤松弛、关节退化、眼睛老花等症状。

玻尿酸不仅可以用于骨科和眼科治疗,在医美领域还可作为隆鼻、垫下巴、丰唇用的填充剂。玻尿酸填充后会逐渐代谢,因此不是一锤子买卖。

玻尿酸还具有保水性,可以从周围吸取水分,达到保湿效果。从水光针到面膜,甚至淘宝卖的秋裤都有加玻尿酸。

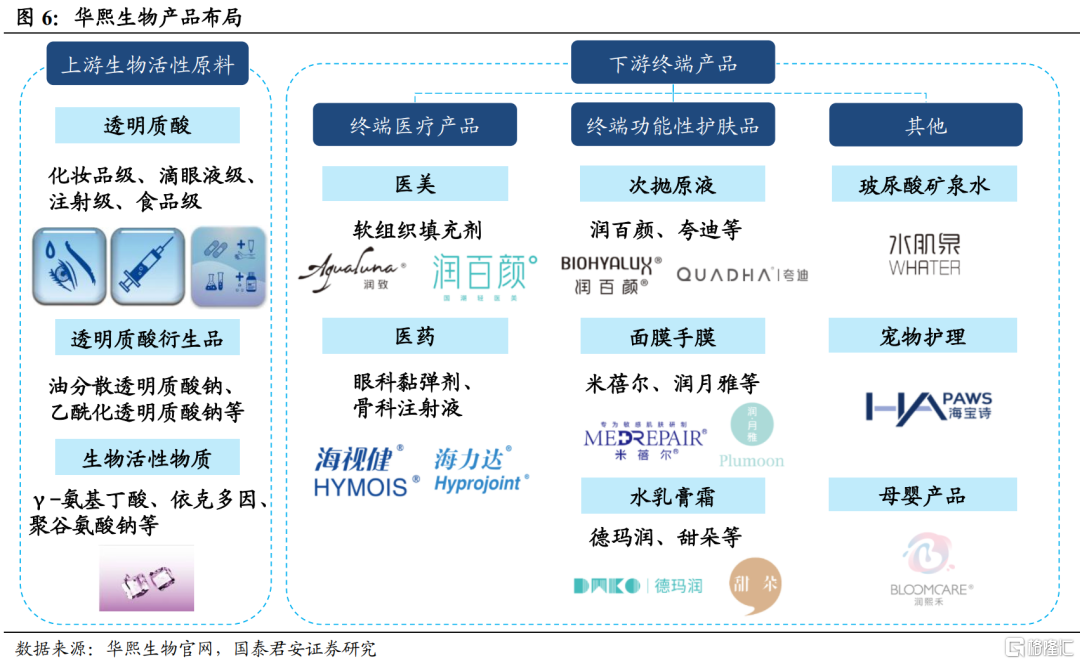

所谓“万物皆可玻尿酸”,华熙生物就把玻尿酸开发到了极致。

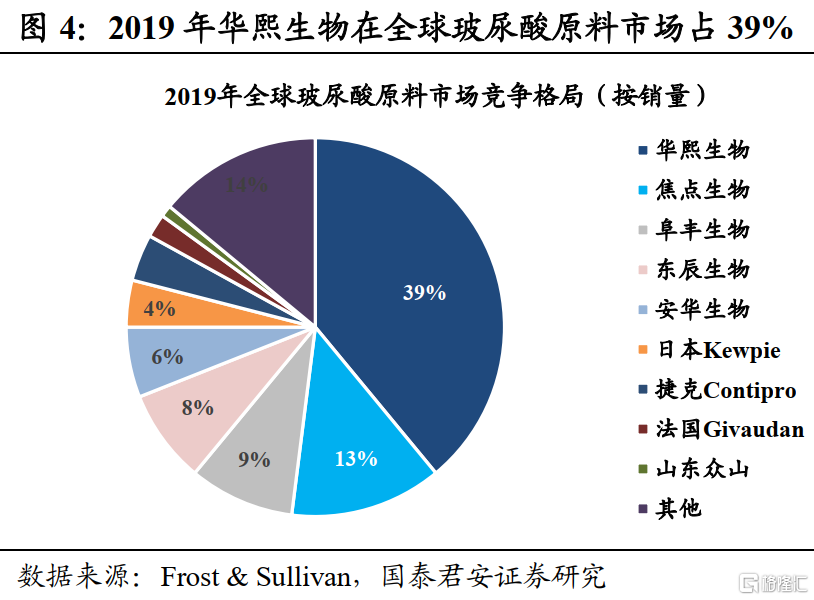

作为玻尿酸原料龙头,华熙生物在全球玻尿酸原料市场的份额接近四成,如果算上2020年并购东辰生物收获的8%,华熙生物的全球市占率已接近行业半壁江山,是当之无愧的“玻尿酸原料大王”。

不过,玻尿酸原料的生产壁垒并不高,国内玻尿酸生产厂家已由2015年10家增长到现在的接近40家。根据中国产业信息网的数据,注射剂级玻尿酸原料价格为11.38万元/千克,较最高价格已下降92%。

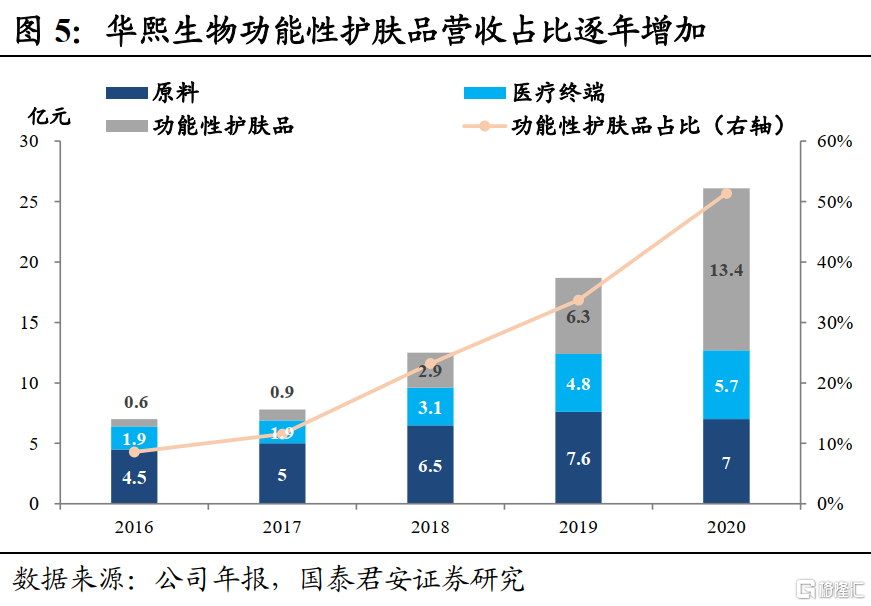

为了寻求增长,华熙生物开始向C端寻求突破口。2012年和2014年,华熙生物分别切入医疗终端和功能性护肤品领域,打造出终端产品润百颜。并在2021年推出水肌泉矿泉水,形成了从原料到医疗终端产品、功能性护肤品及功能性食品的“四轮驱动”全产业链业务体系。

年报显示,2020年,华熙生物的功能性护肤品实现收入翻倍,在总收入中的占比由2016年的8.6%暴增至2020年的51.3%,成为其第一大业务板块。

化妆品和食品都是相对竞争激烈的赛道,并且十分依赖渠道。华熙生物在to C渠道建设方面和其他玩家相比不占优势,反而拖累其销售费用率由2016年的14.6%上升到2020年的41.8%,蚕食了部分利润。

另外,由于口服玻尿酸的有效性缺乏可靠的证据支持,玻尿酸食品被质疑收取智商税。华熙生物在消费者的教育方面还有很多功课要做。

不同于华熙生物向产业链下游拓展,收入更为多元,爱美客目前99%的营收都来自其功效各不相同的玻尿酸产品。

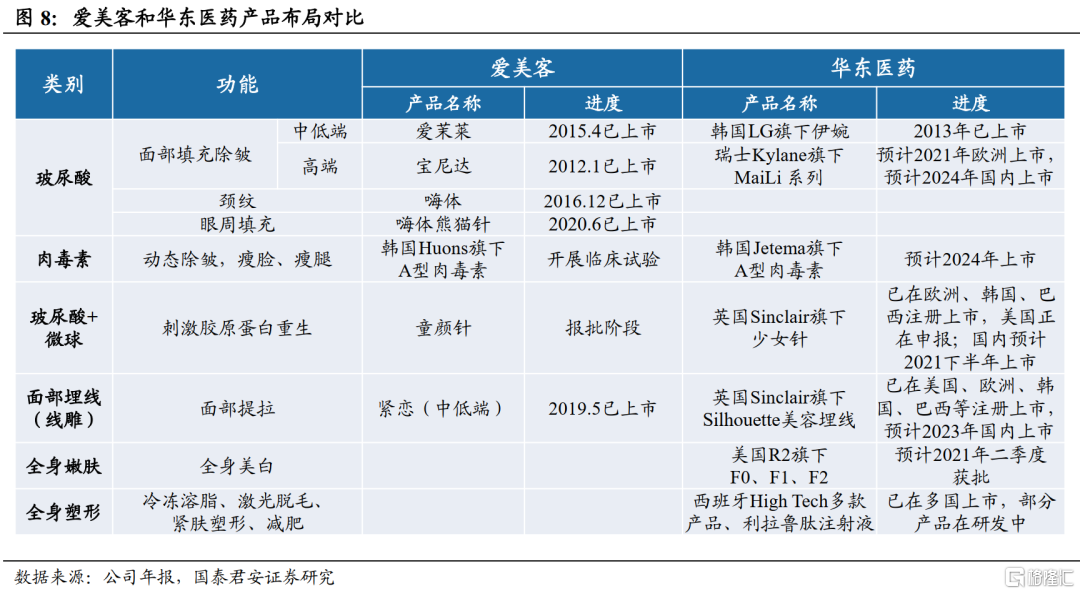

根据Frost& Sullivan数据,2019年爱美客玻尿酸产品销售额市占率 14%。排名第一的是华东医药代理的韩国LG伊婉,市占率达22.6%。

爱美客的优势主要在于其研发能力。玻尿酸产品属于Ⅲ类医疗器械,产品需要大量的研发投入以及长达5-8年的临床注册时间,一旦产品通过审批,可在较长时间内保持优势。

爱美客目前已经获批5款注射用玻尿酸产品,并于2019年取得了面部埋植线的注册证书。拳头产品嗨体是目前国内获批的唯一一款去颈纹的玻尿酸针剂,2017年上半年推向市场后迅速成为爆款,2017-2019年实现收入CAGR为167%,占据2019年公司营收的四成以上。

不过,依赖单一盈利支柱并非长远之计,爱美客的下一个增长点,也许就是肉毒素。爱美客在财报中表示,2020年与韩国Huons合作的“注射用A型肉毒毒素”获得临床试验许可。

肉毒素是肉毒杆菌产生的毒素,毒性十分强,1毫升剂量即可致死。肉毒素原本用于治疗肌肉痉挛等疾病,后来被用于医美领域,通过注射实现除皱、瘦脸、瘦腿等效果,复购率同样很高。

“比起爱情,我更相信肉毒素,因为每次必然有效。”《欲望都市》里的这句台词说出了许多爱美人士的心声。

和竞争激烈的玻尿酸市场相比,目前国内肉毒素市场还是一片蓝海。这也是医美巨头纷纷入局代理肉毒素的原因。

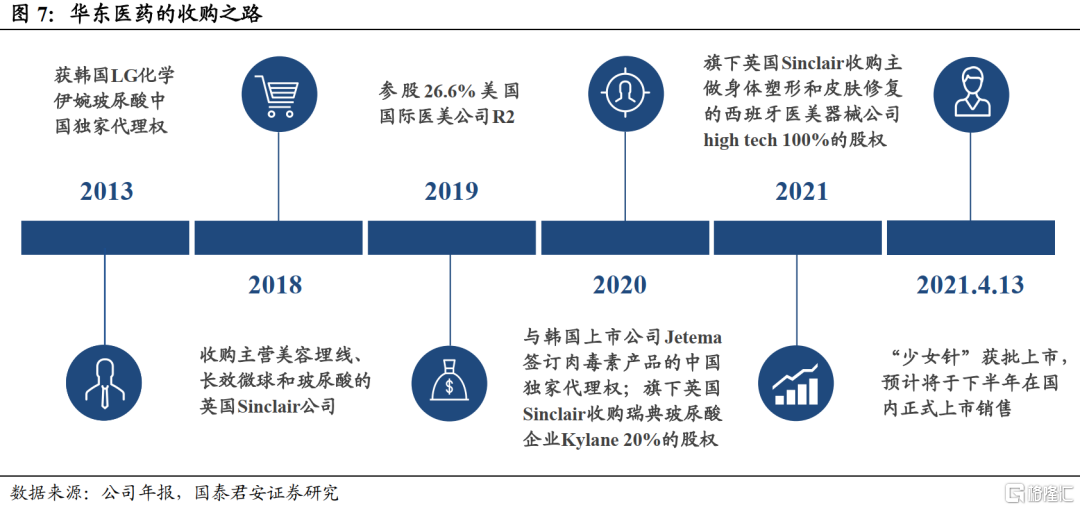

华东医药也与韩国Jetema合作获得了该公司肉毒素产品未来十年的独家代理权,预计2024年面向市场。

与爱美客专注自主研发产品不同,这家原本做医药代理和仿制药的老牌药企,通过买买买入局医美赛道。

早在2013年,华东医药就通过代理韩国LG化学的伊婉玻尿酸切入医美市场。2016-2019年,伊婉玻尿酸的销售金额都位居国内市场第一。此后,华东医药通过收购、参股和代理合作等方式,不断丰富国际化的医美产品线。

目前华东医药可谓是医美产品最全的公司,主要产品包括中低端玻尿酸填充剂伊婉和即将于2021年下半年上市的“少女针”。其他产品包括肉毒素、美容线、嫩肤和身体塑形产品,将在2023-2024年陆续上市,未来有巨大的想象空间。

2颜值不够,美妆来凑

玛丽莲梦露说:“口红就像时装,它使女人成为真正的女人。”

对于精致女孩们来说,口红就像是平凡生活中的一抹亮色。不论是工作见客户,还是朋友聚会,一只口红就能让人容光焕发,气场全开。对于直男们来说,纵然仙女色、斩男色、王鸥色让人傻傻分不清楚,口红却取代巧克力,成为520送女朋友的最佳选择。

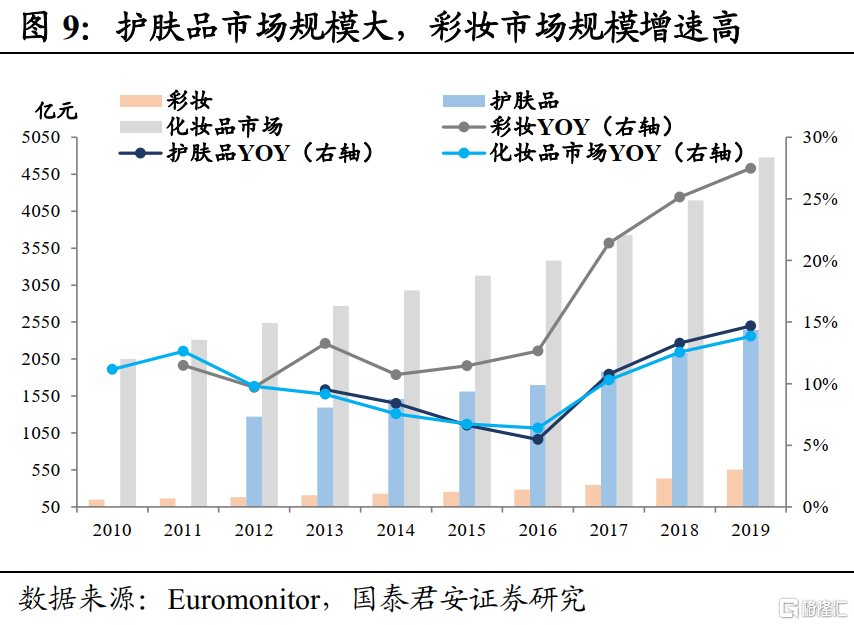

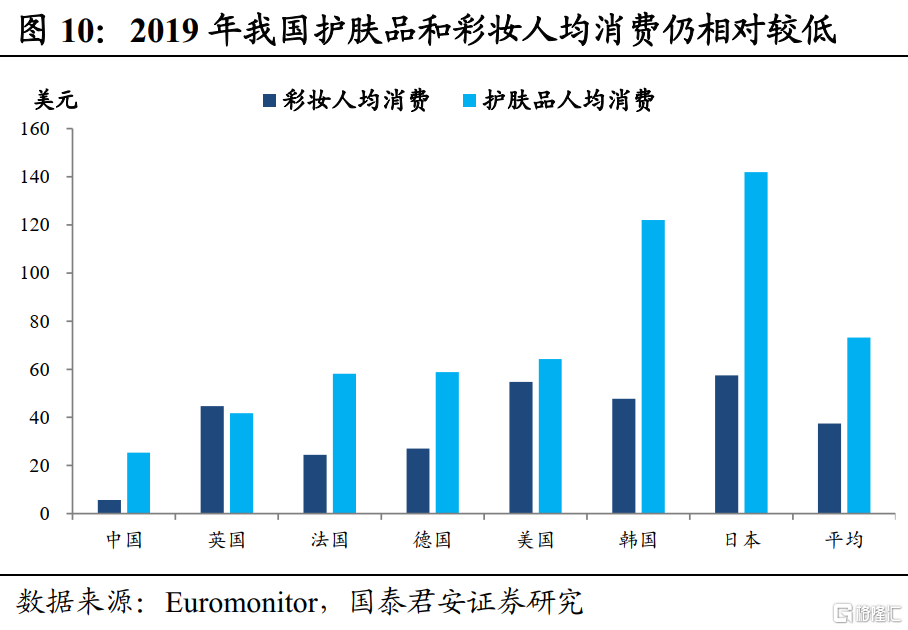

小小的口红背后是快速扩容的千亿级化妆品市场。2019年中国化妆品市场规模接近5000亿元,同比增长14%。其中,护肤品的市场规模是彩妆的4倍多,而彩妆的增速达27%,是化妆品市场整体增速的两倍。

要想了解化妆品行业的生意经,我们先来看看化妆品产业链。

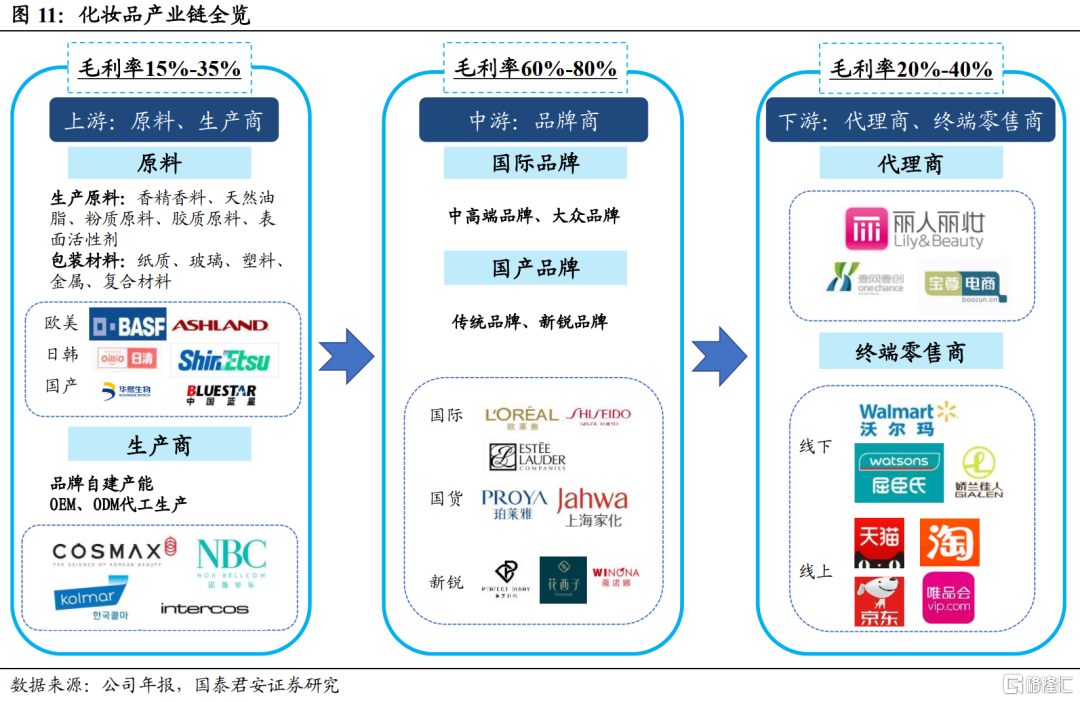

化妆品产业链的上游是化妆品原料商和生产商,毛利率一般低于30%,液体黄金玻尿酸原料龙头华熙生物毛利率接近80%,算是一个例外;中游是品牌商,掌握着核心定价权,是化妆品产业链中附加值最高的环节,毛利率高达60%-80%;渠道商,包括代理和终端零售,构成了产业链下游的商品流通市场,包括线上和线下渠道,毛利率约为20%-40%。

高附加值的中游是一块肥肉。不过,目前国内高端化妆品市场被兰蔻、雅诗兰黛等国际大牌垄断,这些国际大牌有长期铸造的品牌价值和被消费者认可的产品,国产品牌想要分一杯羹并不容易。

相对而言,在大众化妆品市场,国产品牌更容易靠制造差异化抢占增量市场、提升性价比把握下沉人群和互联网营销突围。

在内卷的护肤品红海市场,薇诺娜通过切入敏感肌护理细分赛道实现了弯道超车。

《中国敏感性皮肤诊治专家共识》2017年的调查数据显示,我国女性敏感性皮肤发生率约为36%,也就是每3个人中就有1个是敏感肌。

根据欧睿数据,2019年中国皮肤学级护肤品市场容量135.51亿元,2014-2019年CAGR达23.2%,远高于整体护肤品增速10.1%。

同时,皮肤敏感人群不会轻易更换产品,黏性非常高。薇诺娜复购率接近30%,是化妆品行业平均的三倍。

另外,定位“药妆”的薇诺娜或将成为医美的最佳辅助。随着医美的发展,见效慢的普通化妆品有被边缘化的趋势,而药妆概念的护肤品则可以和医美产生协同效应。

贝泰妮的股价一度创出新高,完美日记母公司逸仙电商股价却自2月以来节节败退,创出历史新低。

完美日记的崛起正好赶上了小红书、抖音等新媒体平台视频化内容爆发的红利。

以“大牌平替”为卖点的完美日记迅速打开学生市场,通过小红书种草,抖音带货,微博炒作,快手下沉,聘请赵露思、罗云熙等流量明星代言,与国家地理、大英博物馆等IP跨界联名,打造反重力唇釉、动物眼影等概念产品。通过一整套疯狂营销的“互联网思维”打法,完美日记成为了美妆届的一匹黑马。

然而,这套烧钱的组合拳就像是一剂猛药。药效虽好,但边际效益递减。随着花西子、橘朵等新玩家竞相模仿, MAC、YSL等国际品牌发力新媒体营销,互联网的流量红利逐渐消退,获客成本水涨船高。

高昂的营销费用令完美日记不堪重负。2020年逸仙电商营收52.3亿元,同比增长72.6%。营销和管理费用高达55.6亿元,同比增长281%,净亏损高达26.9亿元。

消费品最重要的要素是品牌、产品和渠道。完美日记在渠道上采取DTC模式(Direct ToConsumer)遭遇流量天花板,没有建立品牌认知优势,低价+代工导致产品质量不过关,只能被消费者抛弃。年报显示,“首次购买用户在次年至少复购一次”的用户增速从2019年的30.8%滑落至2020年的2.6%。

与美妆新势力完美日记不同,珀莱雅这个老品牌在产品和营销之间找到了平衡,走的更为稳健。由于珀莱雅已发布转债预案,关于她的故事我们将在第四部分详细展开。

3穿衣搭配,扬长避短

跟医美和化妆相比,穿衣搭配是最容易的变美方式。

从服装心理学来说,服装具有实用、审美和社会三大功能。除了抵御寒冷和装扮自己,衣服所传递的美好愿望和愉悦心情,不比一件高雅的艺术品、一顿美味的晚餐和一场净化心灵的旅行少。这也是女人的衣柜里永远少一件衣服的原因。

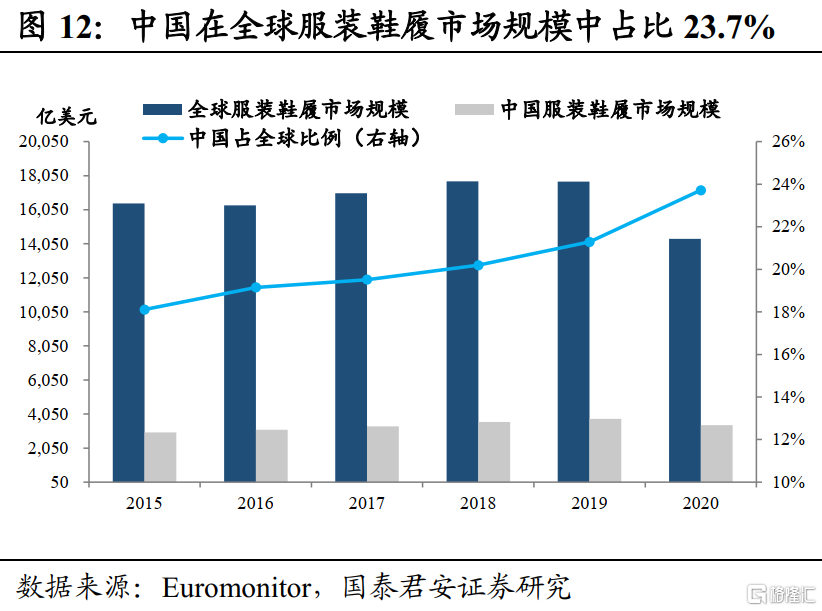

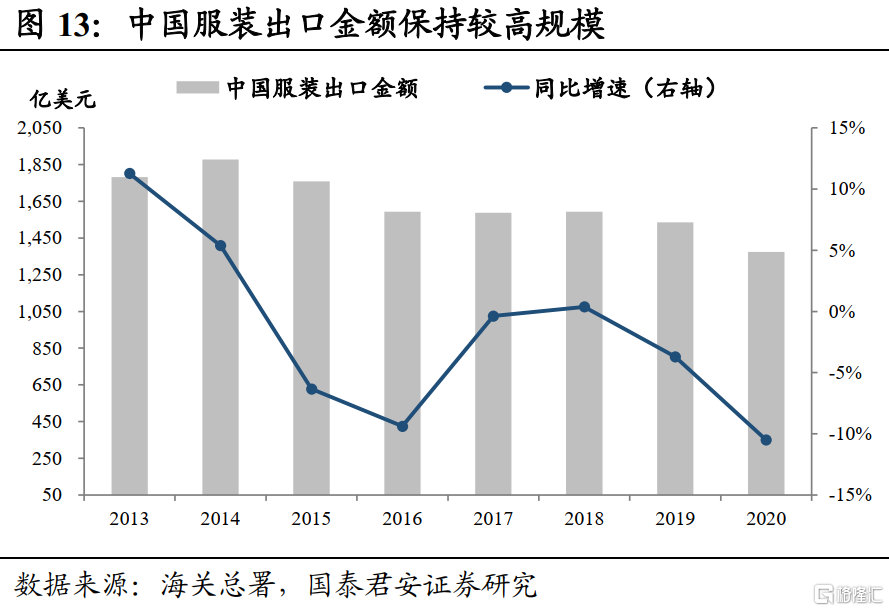

事实上,中国是全球最大的纺织服装生产、消费和出口大国。2020年,中国服装鞋履市场规模达3400亿美元,占全球的24%,服装出口金额达1400亿美元。

在生产端,我国化纤、纱、布、呢绒等产量均居世界第一,拥有集纺织原料加工、服装生产和销售于一体的现代化产业集群。

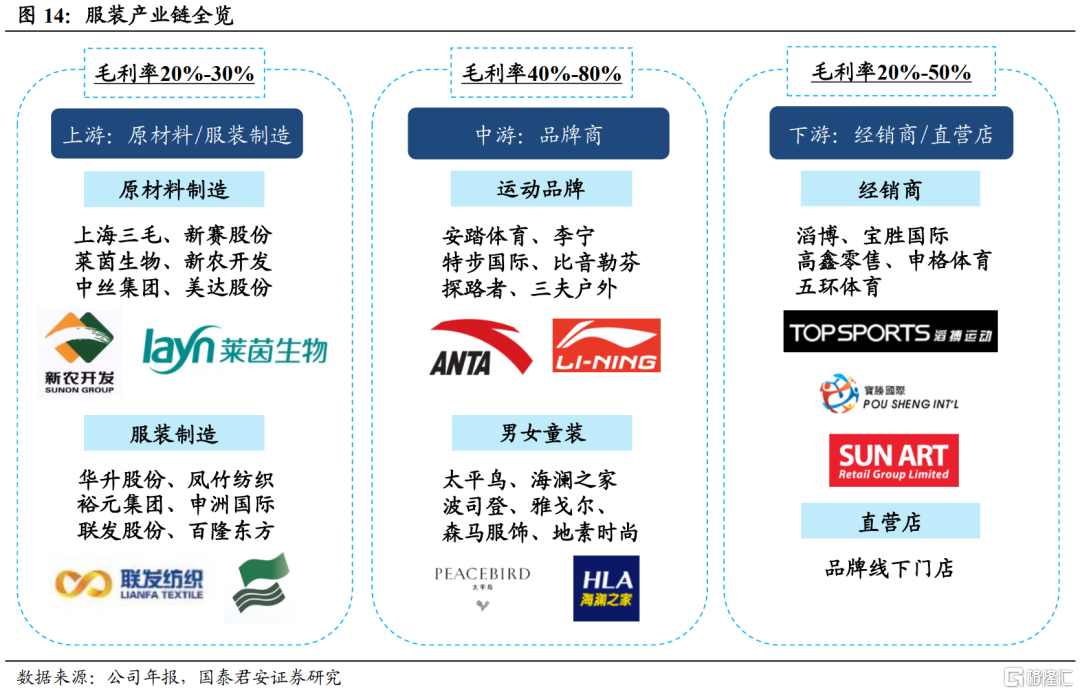

服装制造商申洲国际就是通过为耐克、阿迪达斯、优衣库、彪马等品牌代工,成为了中国服装行业的“隐形巨头”。凭借纵向一体化的生产模式,公司毛利率稳定在30%附近,净利率超20%,市值突破2700亿港元。根据胡润研究院2020年的数据,申洲国际马建荣家族的身家高达630亿元,成为中国服装行业首富。

不过,制造业代工往往是“微笑曲线”中附加值最低的部分,靠代工贴牌崛起的好公司还是少数。

在服装产业链中,上游是棉花、化纤等原材料的供应和服装制造,毛利率约为20%-30%;中游是品牌商,核心竞争力体现在品牌运作、产品研发和渠道管理,毛利率达40%-80%;下游是渠道分销商,毛利率在20%-50%之间。显然,服装产业链中游的品牌商占利润大头,打造品牌才是关键。

虽然和医美、化妆品相比,服装更加刚需,但服装的生意却不好做。

在供给端,中国服装市场长期以来被洋品牌攫取。在运动服饰赛道,耐克和阿迪达斯分庭抗礼,占据四成以上份额;在高端奢侈品赛道,中国市场是Moncler、加拿大鹅、Gucci、LV等品牌的核心增长引擎。

在需求端,时尚潮流的不断变换导致消费者的需求难以预测。时尚潮流的话语权被国际大牌所掌握,国产品牌缺乏创新力,追逐潮流的速度跟不上消费者口味变化。拉夏贝尔就是盲目模仿ZARA导致库存高企,抽干公司现金流。

随着Z世代的消费力量逐渐崛起,“国潮”之风大肆袭来。成长在祖国强盛时代的年轻人,具有空前绝后的民族自信和文化认同感。他们不盲目崇拜洋品牌,崇尚个性,更重视产品的精神价值。国潮,成为了新的风口。

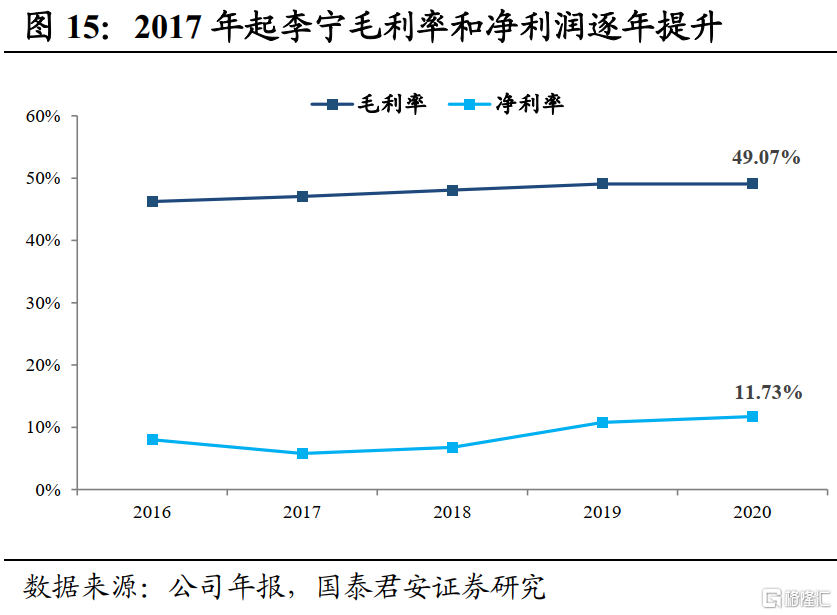

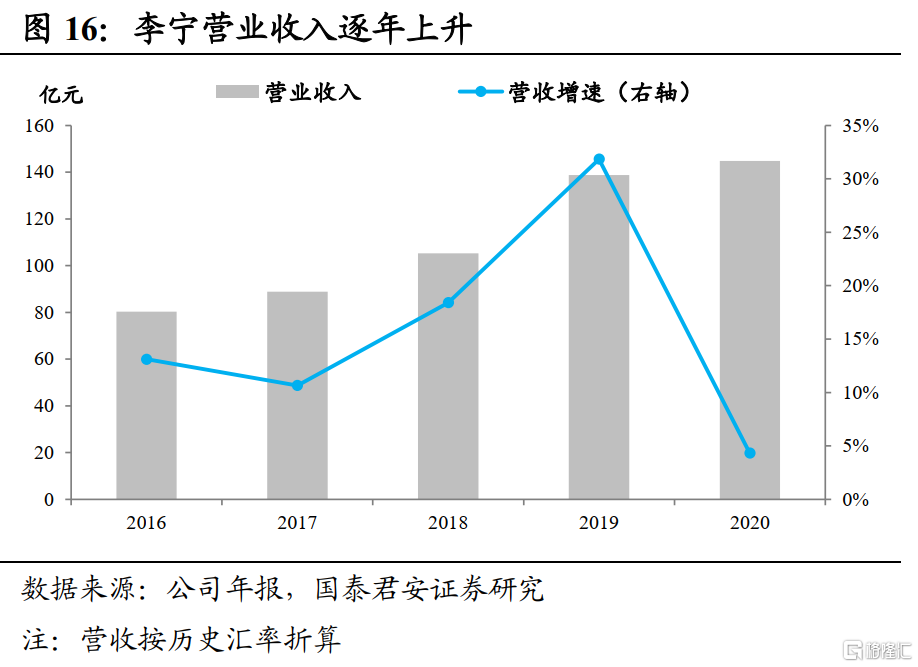

最先走上转型之路的是李宁。

2018年的纽约时装周上,李宁以“悟道”为主题的服装令人耳目一新,一经亮相就引起了轰动。借着国潮复兴的东风,李宁顺势推出“中国李宁”子品牌,打造针对年轻人的高端潮牌产品线。

虽然“中国李宁”目前在李宁总营收中占比并不高,但其最大的成功在于将中国元素与李宁的“体育基因”相融合,使李宁整体的产品定位大幅提升,带动了其整体的盈利水平。

李宁的成功引来了各大品牌的竞相模仿,太平鸟、波司登都抓住了国潮崛起的机遇,成功实现了转型。太平鸟由于发布了转债预案,我们将在第四部分进行解读。

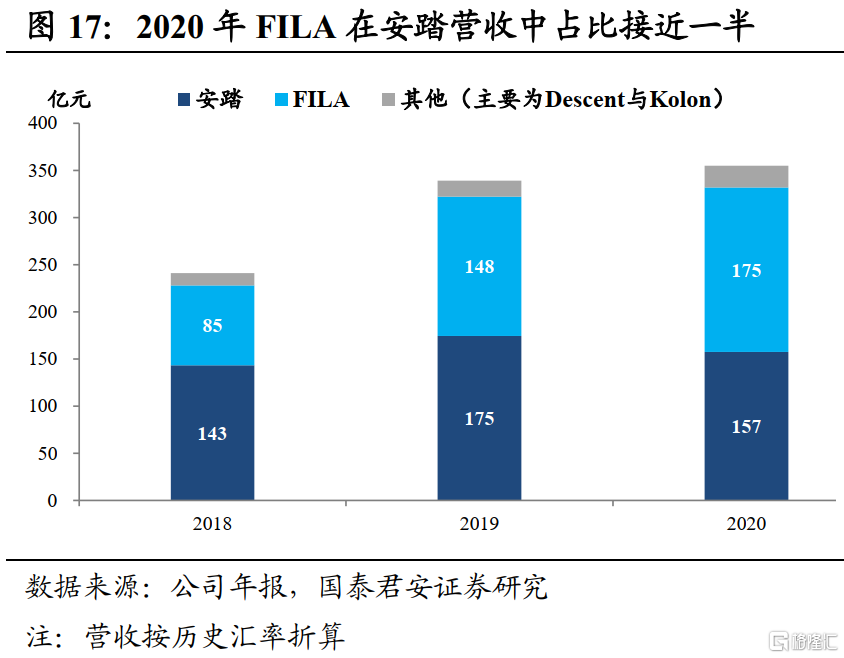

另一个成功逆袭的国货之光安踏,则是通过“蛇吞象”式反向并购,稳居国产运动品牌老大地位。

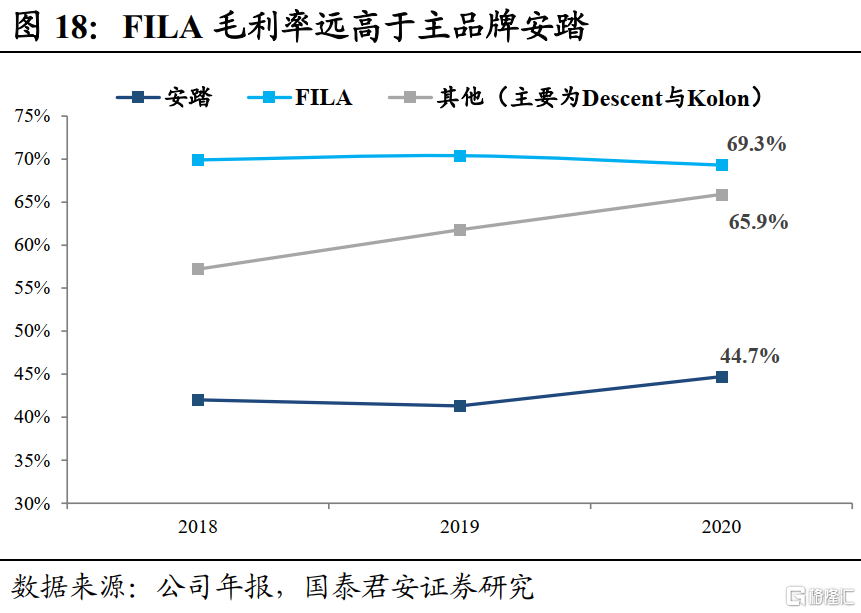

安踏的洋品牌收购之旅从2009年收购意大利运动品牌斐乐开始。安踏将斐乐定位于高端运动潮牌,进行全渠道直营改革,进军一二线城市,并将其采购、制造和经销环节与安踏整合。斐乐很快扭亏为盈,成为安踏最强大的现金牛。

2020年,斐乐在营收方面的贡献占总收入的接近一半,已经超过了安踏主品牌的44%;2020年,斐乐的毛利率接近70%,而安踏主品牌的毛利率仅为45%。

尝到了并购斐乐成功的甜头,安踏随后将多个洋品牌并入麾下。

2019年,安踏收购了芬兰体育巨头AmerSports 58%的股权。Amer Sports旗下拥有始祖鸟、萨洛蒙、威尔逊、阿托米克、颂拓等13个知名户外运动品牌,产品线覆盖全面,在高尔夫、高山滑雪、越野滑雪、滑板、越野跑装备、潜水等细分领域位居前列。

有着全球最大的中国市场作为大后方,积极开拓国际市场,多品牌运营实现运动生活场景的全面覆盖,加上强大的品牌运营实力和前瞻的战略眼光,安踏的未来潜力巨大。

4颜值赛道的转债标的

颜值赛道的转债较多,我们挑出了四个具有代表性的标的进行分析。

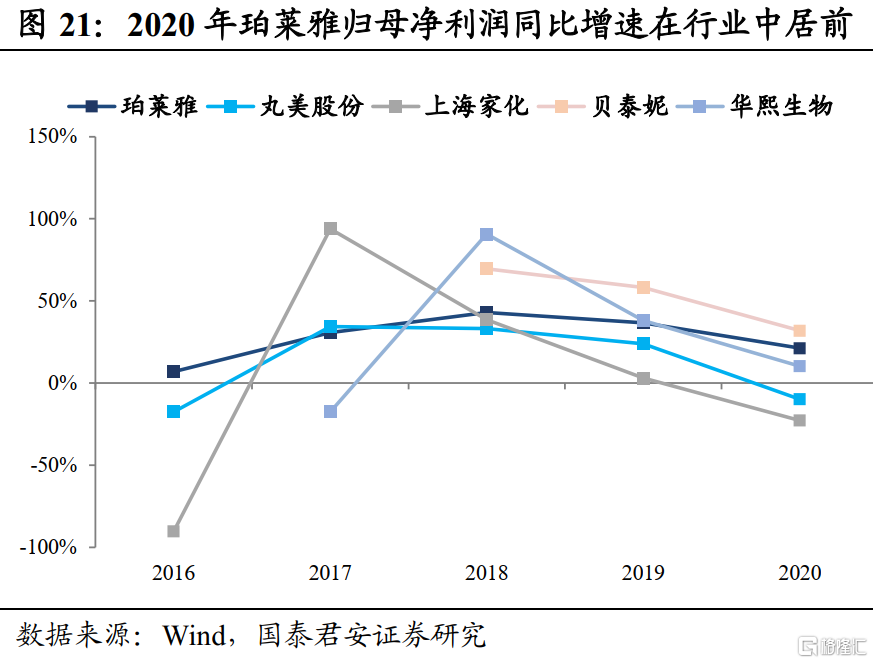

前面我们说过,珀莱雅靠的是产品和营销两条腿走路。

首先,珀莱雅注重产品研发,公司研发人员196名,依靠自建的产能研发生产,对产品品质把控能力较强。

产品策略方面采取大单品增长+爆品引流。和持续推出爆品的“美妆界ZARA”完美日记相比,珀莱雅清醒的认识到大单品才是品牌的基本盘。

珀莱雅的大单品包括抗氧抗糖的“双抗”系列、抗衰祛皱的“红宝石”系列等,每个系列先推出精华,如果消费者反响较好就推出同系列的水、乳、霜,把一条线打通。推出爆品是为了引流到大单品上,比如2018年的泡泡面膜,上市当月销售额超7000万元,增加了品牌的曝光度。

为了全面覆盖中高低端市场,珀莱雅开始打造品牌矩阵。除了针对年轻白领女性的主品牌珀莱雅,还有定位学生人群的价格相对较低的悦芙媞,对标修丽可的高端功能性护肤品牌科瑞肤CORRECTORS,新国风彩妆品牌彩棠和朋克风小众彩妆INSBAHA原色波塔。2020年彩妆品牌实现收入4.65亿元,虽然只占总收入的十分之一,但增速高达182%。

在营销方面,珀莱雅自建内容团队,从文案到视频亲力亲为。

除了KOL种草、冠名综艺节目、跨界IP合作、抖音直播带货等花样玩法,珀莱雅还擅长制造现象级情感营销。

2021年1月,珀莱雅将大学毕业生的真实个人经历创作成82幅插画,在重庆网红地铁站——红土地站进行投放,鼓励毕业第一年的年轻人勇敢“与新世界交手”。

3.8妇女节,珀莱雅联合中国妇女报发布一条短片,鲜明表态“性别不是分界线,偏见才是”,迅速引爆全网传播。

在刚刚过去的520表白日,珀莱雅在一条视频中喊话“致爱里的勇敢者,敢爱,也敢不爱”,建立起品牌和公众之间的情感共鸣。

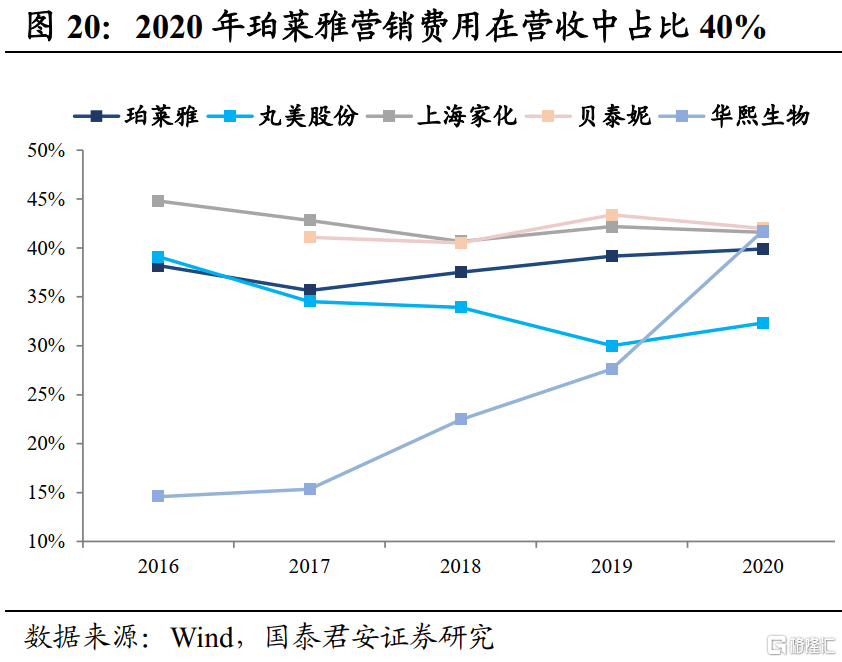

如此卖力营销导致珀莱雅的营销费用在营收中占比较高,达到40%。不过,高营销投入是化妆品行业的普遍现象,珀莱雅营销的钱没有白花,做到了增收又增利。

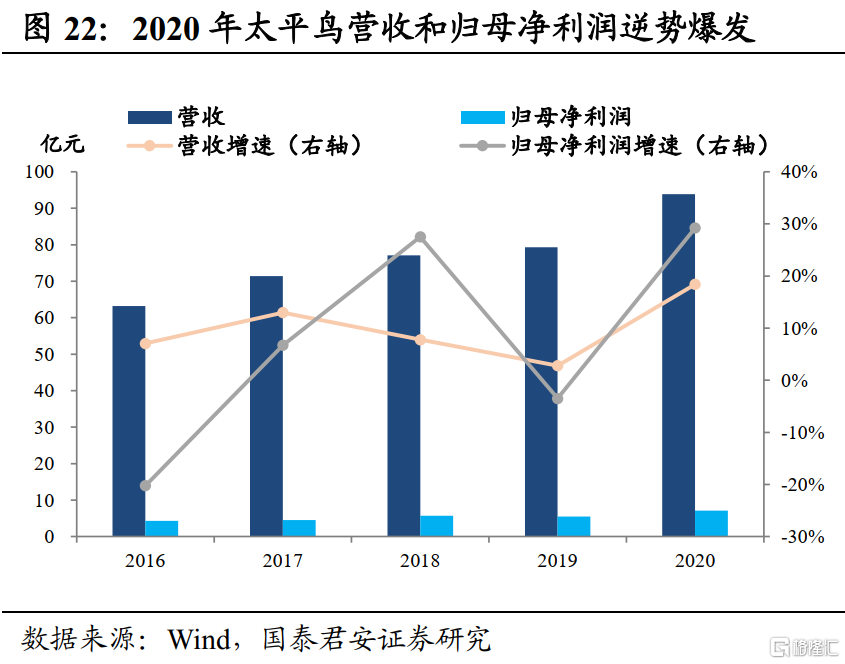

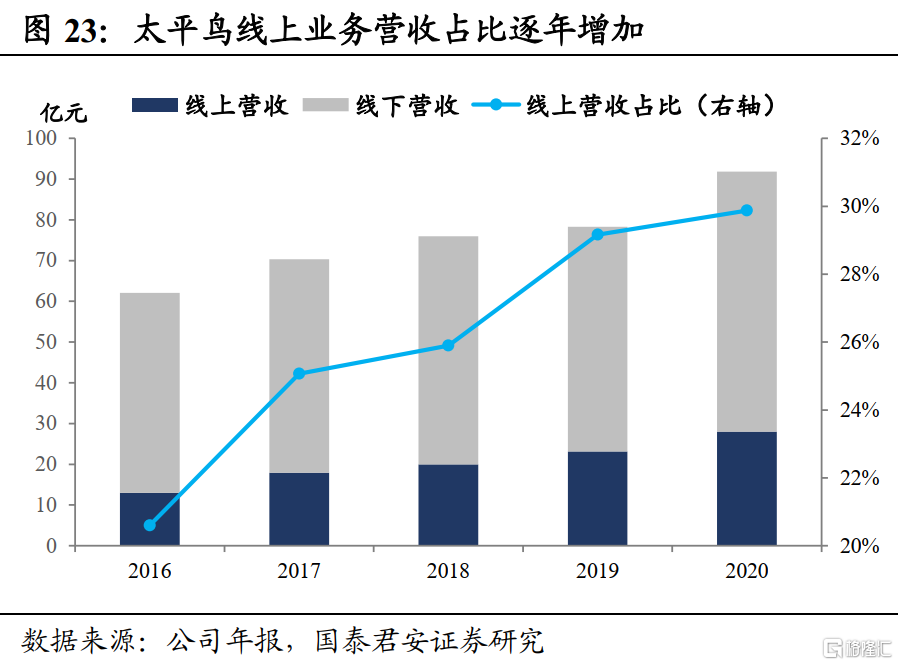

2020年,服装行业是受疫情打击最大的行业之一,太平鸟却实现了逆势爆发,业绩增速远高于同行。

太平鸟的业绩这么能打,一方面在于其早早将业务搬到了线上。早在2016年,当其他品牌还在专注线下门店扩张时,太平鸟已经开始发力新零售渠道。2020年突如其来的新冠疫情让实体门店几乎全线瘫痪,以电商为核心的零售模式迎来了爆发式增长。

另一方面,太平鸟乘上了“国潮”的东风。2018年9月,太平鸟提出“太平青年”这一概念,开始全面推动品牌的年轻化升级,在设计中融入中国文化。流量明星代言、IP跨界合作、KOL带货,太平鸟在年轻人的世界里玩的风生水起。

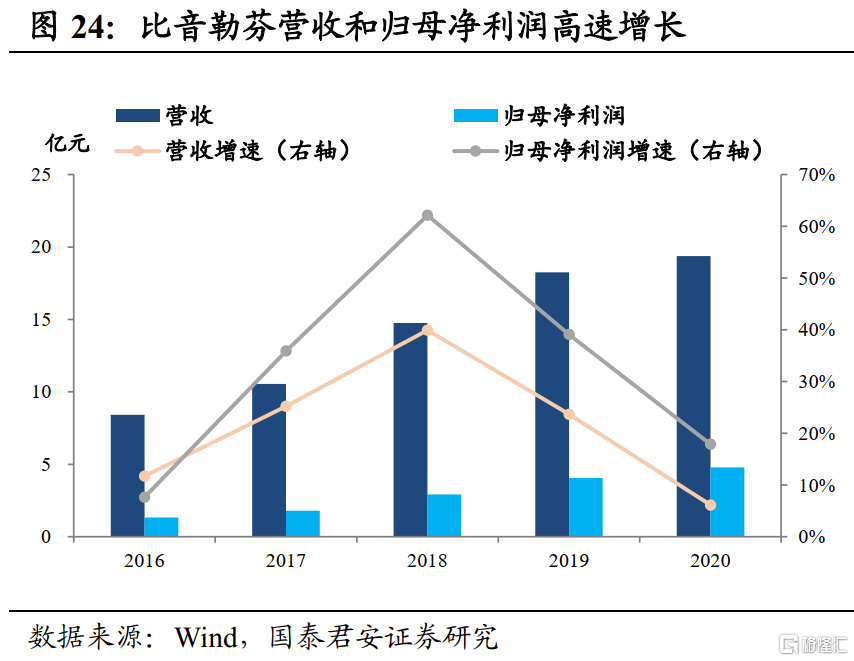

与太平鸟聚焦Z世代年轻消费者不同,比音勒芬赚的是中年男人的钱。看看白酒、汽车和电子烟的销量,就知道中年男人的钱同样好赚。

动辄上千元的Polo衫瞄准的是高净值商务人士和高尔夫球爱好者。《三十而已》中顾佳和许幻山参加的富商高尔夫聚会时,穿的不是RalphLauren,而是比音勒芬。

比音勒芬成立于2003年,创始人是以代理销售高端男装起家的温州老板谢秉政。公司自2017年上市以来业绩保持高速增长,股价翻了三倍。2020年实现归母净利润4.8亿元。

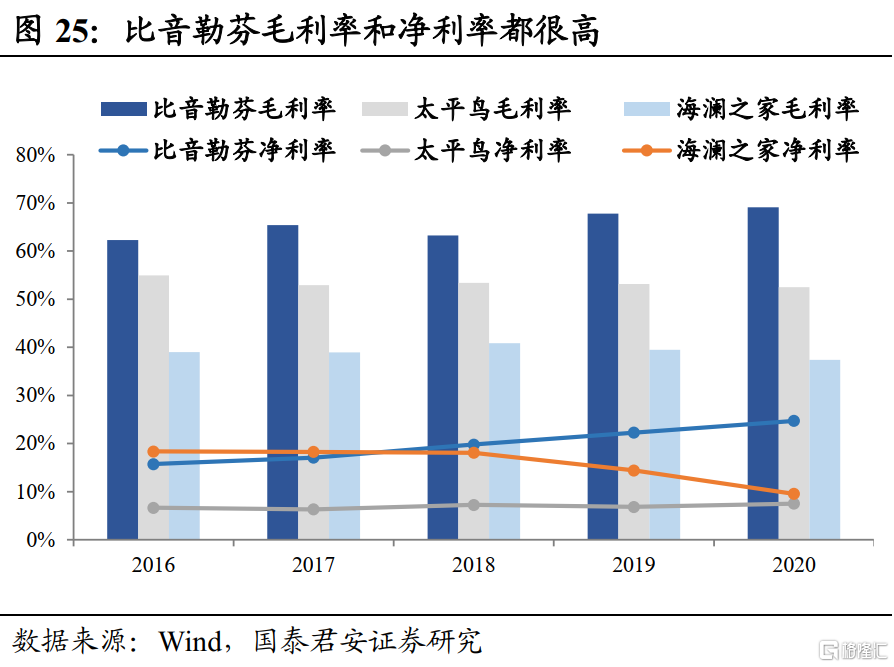

比音勒芬的过人之处在于毛利率和净利率都很高。2020年其毛利率和净利率分别为69%和25%,远高于太平鸟和海澜之家,甚至比网红瑜伽服品牌Lululemon还要高(2020年毛利率和净利率分别为56%和13%)。

比音勒芬为何如此赚钱?

首先在于精准定位。比音勒芬的目标客户为有一定经济实力的中年男性,他们对价格敏感度低,对品牌忠诚度高。由于没有太多时间挑选衣服,他们只买自己认准的品牌,消费场景往往是商旅中途径的机场和高铁站,这里也是比音勒芬终端门店重点覆盖的场所。

其次在于“哑铃型”的业务模式。公司负责产品设计、品牌运营和销售渠道管理这些高附加值的环节,将产品生产、配送等环节外包。

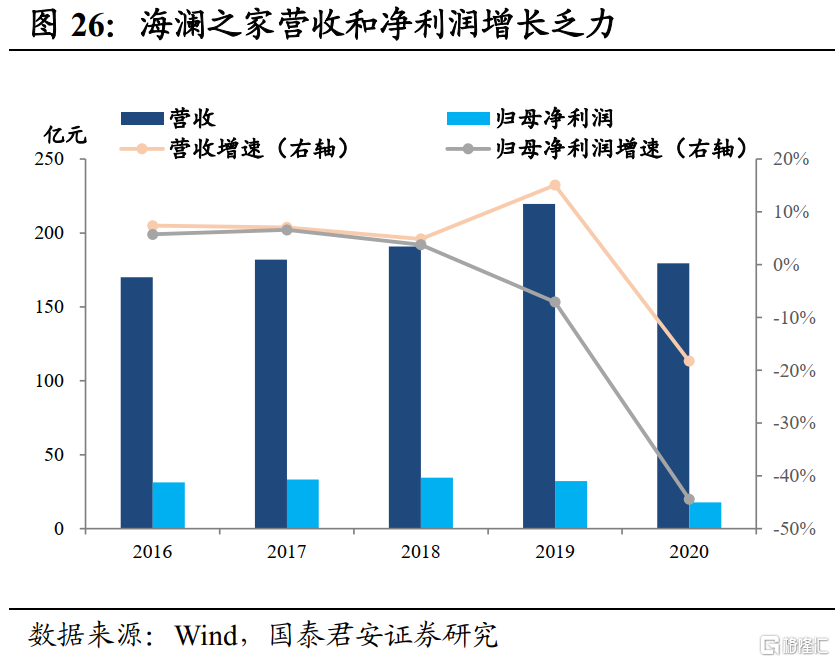

市值113亿的比音勒芬在细分领域精耕细作,做到了小而美。而另一家服装巨头海澜之家则面临着品牌老化的问题。

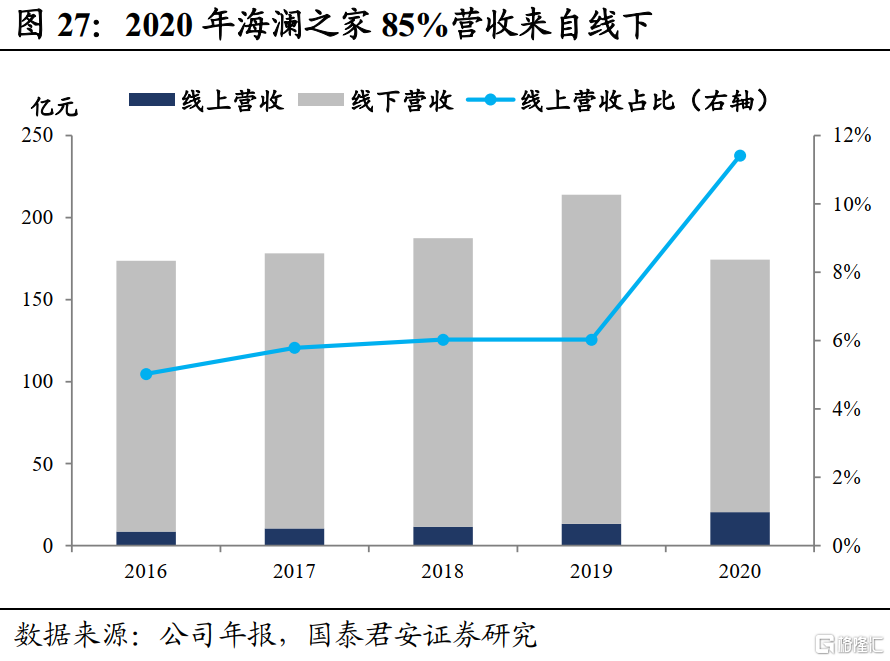

一方面是没有及时把握电商红利。海澜之家85%的营收来源于线下,线下业务遭到疫情的重创。2020年海澜之家营收同比下滑18%至180亿元,归母净利润更是暴跌44%至18亿元。

另一方面,海澜之家的产品面临设计和质量的灵魂拷问。

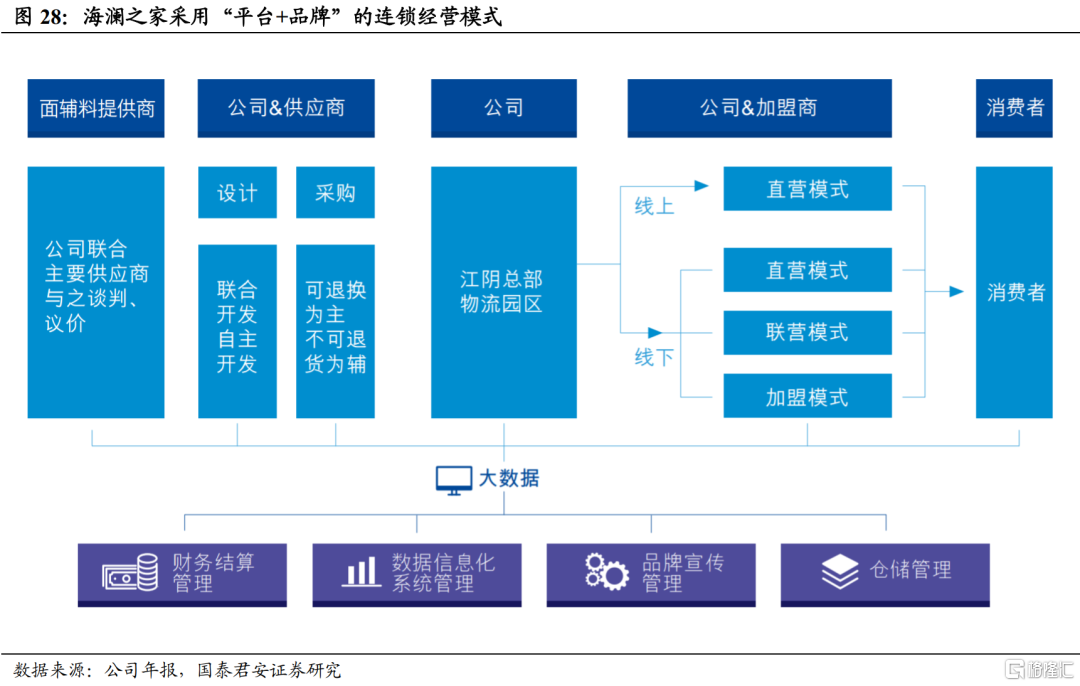

海澜之家走的是“平台+品牌”的轻资产连锁经营模式。公司旗下各品牌独立运作,负责产品设计并交付生产商生产。公司向上游供应商采购主要采用可退货模式,卖不掉的商品可剪标后退还给供应商,将滞销风险转嫁给上游。

下游销售端线上为直营,线下主要为加盟。加盟店的管理为委托代销的“类直营”模式,加盟商不用交加盟费,不承担存货风险,商品卖出后双方按照约定进行利润分成。

服装行业最大的痛点库存高企,似乎在海澜之家这里解决了。不过,虽然不可退货存货只占存货的一小半,海澜之家的存货跌价损失依然可观。2020年存货跌价损失占营业收入比重为3.17%,高于太平鸟的1.23%和比音勒芬的2.65%。

归根到底,这种轻资产模式虽然利于门店快速扩张跑马圈地,但并不能解决如何赢得消费者的问题。

为了扭转颓势,海澜之家采取了一系列行动。孵化黑鲸、OVV女装、英氏童装等品牌,打造定位不同人群的品牌矩阵;开始年轻化转型,与李小龙、黑猫警长等IP合作;发力电商渠道,开启直播带货。

处于转型期的海澜之家是否能撕掉“男人的衣柜”标签,成为“全家的衣柜”,值得期待。

5结语

好看的衣服永远是下一件,喜欢的口红永远是下一只。在变美的路上,小孩子才做选择题,成年人只想全部拥有。颜值赛道的迅速扩张,体现的是消费者对美的无限追求。

不过,光有好看的皮囊还不够,有趣的灵魂也很重要。毕竟,好看的皮囊可以通过医美快速实现,而灵魂的雕刻却要终其一生的时间。(完)

More Content