5月17日收市後,OTA行業代表性企業同程藝龍(0780.HK)發佈了2021年一季度業績公吿。

一季度再度逆勢強勁增長,引領OTA行業加速復甦

整體上來看,2021年第一季度,公司公佈的業績增長情況再一次超越市場預期,這是公司自疫情發生後連續第五個季度實現盈利,也是全球範圍內OTA行業裏唯一的一家能夠在疫情期間保持連續盈利的上市公司:同程藝龍不但在營收和盈利恢復速度方面繼續引領OTA行業,而且一季度公司的多個關鍵指標創下了歷史新高。與此同時,公司的股價在業績公佈後的首個交易日以20.2港元的收盤價,單日漲幅達12.2%。

(圖片來源:富途牛牛)

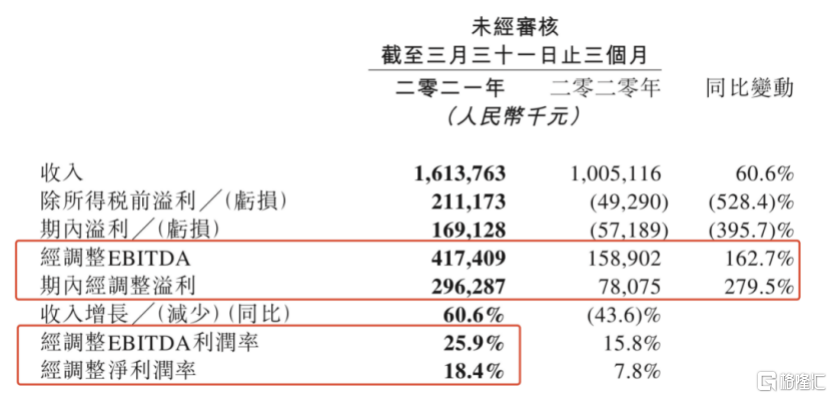

若放在正常的年份,一季度是傳統的旅遊出行旺季,但今年春節,國內多個主要城市居民紛紛響應政府倡議就地過年,因此一季度呈現出“旺季不旺”的特徵,即使如此,同程藝龍在一季度的業績表現依然是超預期的 。財報顯示,同程藝龍一季度實現營收16.14億元,同比增長60.6%,恢復至2019年同期的91%,繼續領跑行業。一季度經調整淨利潤為2.96億元人民幣,同比增長279.5%,恢復至2019年同期的66%。

多家大行如大摩、小摩、麥格理、瑞信、匯豐等紛紛在公司靚麗業績發佈後更新了研報,看好其後市表現。其中,匯豐、瑞信、麥格理分別升公司目標價至21、21.5、21.7港元,筆者發現,匯豐上調同程藝龍評級至“買入” 同時更一口氣將目標價調高40%,大摩更進一步把同程藝龍的目標價提升至23港元的高位。這些國際知名投資銀行對同程藝龍的一致唱好,正是反映出他們對一季度業績及接下來的二季度業績,乃至公司全年業績表現的較高期待。

支撐這種良好期待的背後邏輯是什麼?首先是國內旅遊業全面復甦的高確定性。QuestMobile最新公佈數據顯示,從2019、2020、2021三年同一個時期的同比增長數據上看,旅遊業務已迴歸常態化增長區間。另一個邏輯是內因,也就是同程藝龍在疫情危機期間所表現出來的增長韌性、經營靈活性和超高的管理效率。

多項數據創下新高,付費用户增長重新進入加速時刻

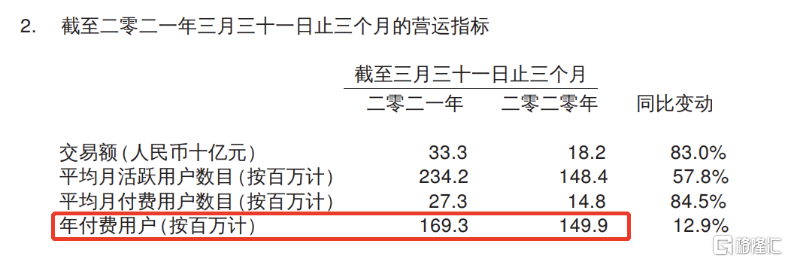

財報顯示,一季度同程藝龍的MAU(月平均活躍用户)約為2.34億人次,同比增長57.8%,較2019年同期增長17.5%;MPU(平均月付費用户)為2730萬人次,同比增長84.5%,較2019年同期增長18.2%。與2019年一季度相比,住宿間夜量增長了45%,其中低線城市間夜量增長超過70%;國內機票銷量較2019年同期增長了約20%,汽車票銷量較2019年同期增長了近150%。

接下來,筆者看到了公司盈利能力的顯著恢復並創新高。

一季度,經調整EBITDA(税息折舊及攤銷前利潤)為4.17億元,同比增長162.7%。經調整EBITDA利潤率由2020年同期的15.8%上升至25.9%,同時毛利率更是達到了74.7%,均超疫情前同期表現(2019年一季度)。一季度經調整淨利潤率由2020年同期的7.8%提高至18.4%。另外,一季度公司歸母淨利潤錄得1.7億元,較2019年同期增長約75%。

(圖片來源:公司公吿)

盈利能力的大幅提升一方面得益於相對高毛利的住宿業務的高增長,與2019年一季度相比,今年一季度同程藝龍的住宿間夜量增長了45%,其中低線城市間夜量增長超過70%;另一方面則受益於靈活的運營策略及良好的成本控制能力。

產業鏈賦能戰略增加戰略縱深,打造長期增長基石

作為同程藝龍產業鏈賦能戰略的最新舉措,同程藝龍在今年4月份投資了藝龍酒店管理公司,併發布了包括藝龍、藝選兩大系列的多個酒店品牌,這一新成立的酒店管理公司在2021年初定下的發展策略方向“存量、下沉、中端化”,此舉能夠很好的發揮出公司本身所擁有的龐大用户羣體,以及一直深耕的下沉市場優勢,亦加速推動了“藝龍”這一老牌的、具有廣泛和深度客户認知的酒店品牌往連鎖化經營路線發展的進程。

同時,筆者也看到了中國酒店連鎖化率遠遠低於海外成熟市場所帶來的機遇,特別在下沉市場,一方面數字化的滲透率低,另外一方面酒店連鎖化率低於高線城市,兩方面訴求的疊加能夠為同程藝龍快速切入上游的酒店住宿行業帶來巨大的且能長期發展的機遇。

站在長期發展的角度和更深入的底層邏輯,同程藝龍往產業鏈上游進行佈局,並定位於消費頻次高、用户規模龐大和需求更為“剛性”與穩定的中端市場發展酒店連鎖業,可大大增加公司的戰略縱深和長期增長能力,而公司的科技賦能屬性更可為酒店連鎖業的輕資產模式帶來極大的優勢,最為重要的是,公司龐大的存量用户和不斷流入的增量用户羣體可支撐其快速擴張其酒店連鎖的生意,反過來思考,在下沉中端市場快速發展的酒店連鎖業可直接為公司帶來甚至鎖定更多的付費用户,這裏可形成良好的正循環效應。

據此進一步推導,公司未來在住宿預定業務迎來新一輪增長期是可以期待的,無論是收入佔比,還是由此所帶動公司整體毛利率水平,大概率都是往“右上”的方向走。在內部協同效應和交叉效應帶動下,住宿預定業務或會成為下一步拉動交通票務、景點票務和其他業務的“火車頭”,這裏將形成另外一個正循環效應。整體來看無疑會最終推動公司收入往新的層級甚至量級進行突破。

最後,我們返回到運營指標上面去繼續探討。據公吿所示,2021年一季度的MAU、MPU分別為2.34億、2730萬,對應同比增速為57.8%、84.5%,而與2019年一季度的MAU、MPU的1.99億、2310萬作比較,最新公佈的數據也有了提升,相比較而言,依然會是MPU的增長更快。反映付費用户的增長不但重新步入高增長的正常狀態,更重回了加速通道。

從付費比率(=MPU/MAU)來看,2019年Q1、2020年Q1的數據分別約為11.6%、10.0%,2021年Q1的付費比率約為11.7%,該數據超越了2019年Q1,而按照近三年出現的情況,一季度的付費比率往往是全年的低位區間,以此推導至全年,2021年全年的付費情況或會優於2019年、2020年,與前述預期全年收入創新高的猜測能夠一一對應。

(圖片來源:公司公吿—2021年一季度業績公吿)

(圖片來源:公司公吿—2019年一季度業績公吿)

年付費用户數據錄得的數字為1.69億,同比增長12.9%,據2020年年報公佈數據,截止2020年12月31日,公司的年付費用户為1.55億,也就是説,僅第一個季度便較去年年底增長了8.3%,筆者據此保守估計,全年預期實現35%-40%區間或以上的增長。

進步一來看,同程藝龍或會在第三季就有機會完成年初指引給出的2億規模級別的年付費用户,從中長期角度,年付費用户的規模距離“天花板”還存在很大一段距離,而疫情之後國內用户的長期旅行出行及消費習慣正在發生改變,相比於過往集中在長假期進行長距離、天數較多的出行習慣,目前出現的趨勢顯示出出行頻次在不斷加強,消費者作出短途旅行、周邊遊、週末遊及“説走就走”興致遊消費等決策與相關需求在不斷提升,與此同時OTA滲透率較低、數字化改造處於低水平的下沉市場的出行需求在爆發,這些長期因素對於同程藝龍來説都是積極有利的一面,可進一步幫助其持續挖掘出年付費用户羣體的空間。

值得一提的是,同程藝龍的創新、科技和互聯網的基因,可快速推動此過程的實現。比如説,公司今年率先推出的“98元機票盲盒”這一創新性營銷活動快速刺激了付費用户轉化,特別是年輕用户、追求新鮮事物和體檢的消費羣體的狂熱追捧,此事更一度登上了網絡熱搜,據媒體報道,在清明假期前後,該活動吸引了超過2000萬用户參與搶購,引起了業界關注。

快速提升的OTA平台價值,用户規模與變現能力的雙輪驅動

OTA平台説到底也是一個互聯網平台,平台價值的評估,主要取決於用户規模、變現能力兩個方面的考量上。

而平台價值的快速提升,通常是用户增長和變現能力的雙輪驅動所共同實現的。在2021第一季度業績公佈後,不難看出,同程藝龍在這兩個方面都取得了較好的成績,以及展現出新的變化,未來實現增長路徑清晰。

總結來説,在用户增長方面,通過對旅遊出行產品供應商進行數字化改造的舉措,多渠道線上線下獲客的戰略,以及投資產業鏈上下游等方式,不斷提升獲客的廣度和深度,形成多處內外的正向循環效應,此外還有筆者多次強調的公司付費用户進入了加速時刻。

在變現能力方面,創新性營銷活動為最明顯的成功案例,另外深入到景點、交通樞紐提供數字化改造解決方案,切入到連鎖酒店行業,或利用流量為供應商提供廣吿宣傳及推廣活動;聚焦用户需求,為用户提供多元化的綜合一站式出行服務的長期願景並沒有改變,這些都是公司變現能力不斷提升和鞏固的表現,付費比率在一季度出現的突破,反映了可從數據方面反覆驗證變現能力提升的長期邏輯。

因此,筆者認為,市值創下上市後新高的同程藝龍,尚未完全反映出平台價值快速提升邏輯,創新高的股價,打開的是公司邁入新一輪價值重估的大門。

More Content