本文来自格隆汇专栏:中信债券明明,作者:明明债券研究团队

核心观点

当前经济的“不平衡”主要体现在工业和消费两端。工业生产依然较为强势,短期扰动无需担忧,但须关注下半年内外需求的拐点。消费的修复并非一蹴而就,不同口径的消费:社零消费或将在年底恢复到潜在水平附近,居民消费的修复可能会相对缓慢一些。从趋势上看,料今年的经济将逐渐由“不平衡”走向“平衡”。

消费的问题主要体现在两个分化:①限额以上企业和限额以下企业零售额的分化。疫情以来社零的结构分化没有得到明显的缓解,限额以上企业的经营状况显著好于限额以下企业,前者4月的同比增速虽然边际下行,但仍然高于疫情前的水平,而后者成为了社零增速的主要拖累项。②居民和非居民部门的消费在疫情之后显著分化。由于口径的差异,历史上社零消费和居民消费存在一定的分化,这种分化在疫情冲击过后显得尤为显著。在经济不平衡复苏的过程中,政府(债务扩张)、企业(债务扩张、盈利改善)的现金流得到改善,既包含居民也包含非金融部门的社零口径增速逐渐超过了居民消费口径的增速。

上述两个分化都可以追根溯源到居民的收入端。从城镇居民人均可支配收入的增速来看,两年平均的增速还未恢复到疫情之前的状态。从人均可支配收入中位数和平均数的增速差异看,居民的贫富差距是在较2019年有所扩大,延续了疫情以来的趋势。(1)居民收入端的回暖仍不充分;(2)收入分化都在制约总体的居民消费。参考2008年金融危机后的经验,社零消费年底或许就会恢复常态,但居民消费(包括商品和服务消费)的修复可能需要持续更长时间。

工业生产保持强势的基础仍在,短期扰动无需太过担忧。结构上看,4月份的工业之所以边际走弱,最大的拖累来自采矿业,在环保限产因素的影响下,4月采矿业增加值增速下行较多,对整体工业增加值的拖累较大。工业的绝大部分——制造业的表现是好于一季度的,制造业主要行业中的大多数生产状况都好于一季度。往后看,考虑到短期出口和地产提振下的国内需求仍强以及近期决策层已经关注到了环保限产政策可能导致的价格方面的不利冲击,预计采矿业边际回暖,制造业保持景气的可能性较大,短期内无需太多担忧。

下半年需警惕内外需求拐点对工业的影响。内需方面,前瞻指标地产销售已经开始慢慢转弱。尽管当前地产投资仍然偏强,但下半年可能逐渐进入逐渐下行的通道,或将对工业需求产生一定的直接或间接影响。外需方面,二三季度发达经济体或将进入加速复苏和补库周期,提振外需,国内出口偏强的可能性较大。在全球共振复苏之后,外需的拐点可能会出现,届时工业需求或面临一定的减速。考虑到广义流动性已经在逐渐收紧,出口和地产需求的拐点对工业的重要性不言而喻,下半年需要更加密切地跟踪和观察。

结论:一季度之后的经济将逐渐由“不平衡”走向“平衡”。当前经济的“不平衡”主要体现在工业和消费两端。内外需求的强势提振工业景气,短期扰动无需太过担忧,但须关注下半年地产投资和出口需求的拐点,高于潜在增速的水平难以长期维持。消费的修复并非一蹴而就,参考2008年金融危机,不同口径的消费修复可能有快有慢:社零消费可能在年底恢复到潜在水平附近;居民消费(包括商品和服务)的修复可能会相对缓慢一些,取决于居民收入的改善状况。从趋势上看,预计今年的经济将逐渐由“不平衡”走向“平衡”。

正文

当前经济的“不平衡”主要体现在工业和消费两端。工业生产依然较为强势,短期扰动无需担忧,但须关注下半年内外需求的拐点。消费的修复并非一蹴而就,不同口径的消费:社零消费或将在年底恢复到潜在水平附近,居民消费的修复可能会相对缓慢一些。从趋势上看,今年的经济将逐渐由“不平衡”走向“平衡”。

消费的症结在哪里,何时得以修复?

限额以上和限额以下企业的分化

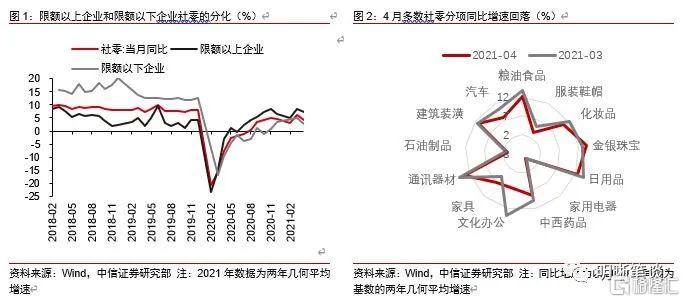

社零消费走弱,限额以上企业和限额以下企业零售额的分化仍在延续。剔除基数效应看两年复合增速,4月份社会消费品零售总额两年复合增速4.3%,较3月份下滑2个百分点。环比来看,4月份原本是消费淡季,往年会较3月下降3%左右,但今年4月环比下降了6.6%,说明消费有所走弱。除了总体增速的走弱,疫情以来的结构分化并没有得到明显的缓解,限额以上企业的经营状况显著好于限额以下企业,前者4月的同比增速虽然边际下行,但仍然高于疫情前的水平,而后者成为了社零增速的主要拖累项。

限额以下的消费,在疫情过后的经济复苏中面临劣势。对于限额以上或规模较大的企业,其经营本身较为稳定,对抗不利冲击的手段较多,宏观的财政货币政策也能够发挥比较大的作用,所以我们看到限额以上企业的零售额增速已经恢复到甚至超过了疫情前的水平。但是规模越小的企业或个体商户面临的经营压力越大,一方面是宏观政策很难完全覆盖到小微企业和个体工商户的难度比较大。另一方面,也是我们下面将要讨论的——居民和非居民部门消费的分化,也是导致本就更多的服务于社区或者居民的个体商户经营压力增加的重要因素。

居民消费弱于非居民部门

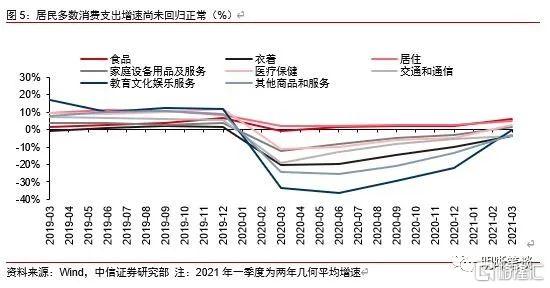

消费不能只看社零,居民消费支出的口径也很重要。最广义的消费应当包括政府、企业和居民部门的商品消费和服务消费。但是,不同的统计指标各自有其范围的局限性。社零中的消费包括了全社会的商品消费和餐饮消费,但没有包含其他服务消费。居民消费支出的口径包括了居民的商品和服务消费,但没有包括政府和企业的消费。区分了社零消费和居民消费的口径之后,我们可以看到消费的另一个分化。

居民和非居民部门的消费在疫情之后显著分化。由于口径的差异,历史上社零消费和居民消费存在一定的分化,这种分化在疫情冲击过后显得尤为显著。疫情冲击之初,由于居民消费当中刚性的支出较多,因而居民消费支出的降幅小于既包含居民部门也包含非居民部门的社零消费降幅。但是,在经济不平衡复苏的过程中,政府(债务扩张)、企业(债务扩张、盈利改善)的现金流得到改善,既包含居民也包含非金融部门的社零口径的增速逐渐超过了居民消费口径的增速。这也在一定程度上解释了限额以上和限额以下企业销售额的分化,因为限额以下的企业或个体商户更加依赖居民部门的消费。

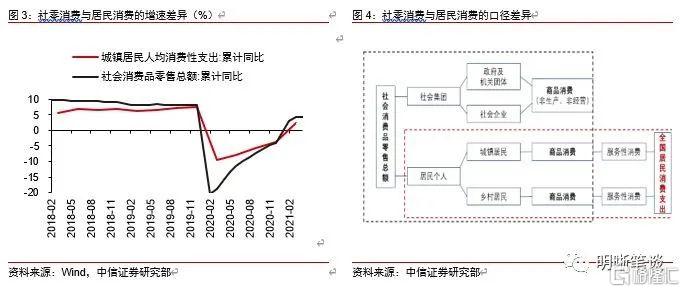

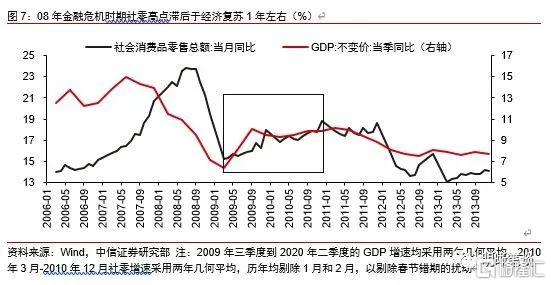

多数居民消费支出还未回到疫情前水平。一季度居民消费支出各个分项的表现多数比较疲弱,只有食品、居住等少数分项的增速距离疫情前的水平差距不大,包括交通和通信、家庭设备用品及服务、其他商品和服务等大部分分项甚至在绝对水平上都弱于2019年同期。

上述两个分化都可以追根溯源到居民的收入端。从城镇居民人均可支配收入的增速来看,两年平均的增速还未恢复到疫情之前的状态。从人均可支配收入中位数和平均数的增速差异看,居民的贫富差距是在较2019年有所扩大,延续了疫情以来的趋势。(1)居民收入端的回暖仍不充分;(2)收入分化都在制约总体的居民消费。

消费的修复还要持续多久?

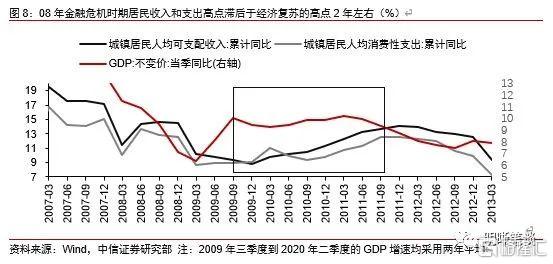

社零消费或将在今年年底回到略低于疫情前的水平。参考08年全球危机之后中国经济的修复过程:剔除基数影响后,社零增速跟随经济持续复苏,GDP增速在2009年三季度见顶,社零增速大致滞后了一年左右见顶,并进入了一年左右相对稳定的时期。去年疫情后经济和社零的复苏趋势与08年较为相像,尽管居民部门相对疲弱,但非居民部门表现强势,支撑社零消费需求,当经济增速见顶(2020年四季度)时,社零也修复至中途,随着居民部门的缓慢修复,一年后社零增速见顶。因此,在国内疫情不再出现波折和意外的情况下,社零增速或能在今年年底或明年年初恢复到疫情前或稍弱一些的水平。

居民消费的修复可能慢于社零,还需要进一步观察居民收入的变化。居民部门收入和消费支出的恢复可能会慢一些。08年金融危机之后,居民部门修复花了3年的时间,即便在经济修复完成后,居民部门依然经历了2年的修复期,对应的居民消费能力是一个缓慢上升的过程。当然,事无绝对,如果本轮居民收入(工资收入的提升更为关键)的能够比08年恢复的更快,消费自然而然也会有快速修复的潜力。

仅看社会消费品零售总额这个商品零售的指标,年底或许就会恢复常态。但是若要关注居民消费(包括商品和服务消费)的修复,可能花的时间会略长一些。虽然如此,居民消费改善的趋势是相对确定的。从旅游数据的一个侧面观察,“五一”较“清明”已经有了显著的改善,“五一”期间可比的旅游收入已经恢复到了疫情前的77%(“清明”为56.7%)。当前整体消费仍处于修复趋势之中,不过还需要关注近期国内疫情的发展以及可能对消费修复进程形成的扰动。

需要担忧工业环比增速的回落吗?

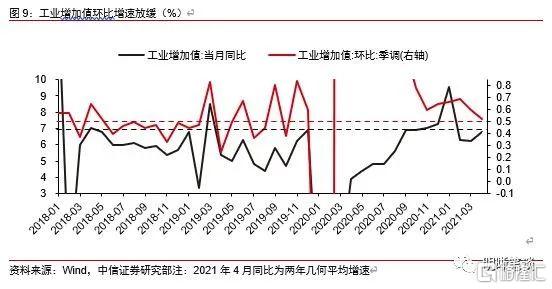

4月工业增加值季调环比增速有所回落。4月的工业增加值出现了一个比较有意思的现象。两年几何平均同比增速有所回升,但季调环比增速下降。4月规模以上工业增加值同比增长9.8%,两年平均增长6.8%。两年平均工业增加值增速在3月的回落和4月的回升并不意外,因为两年平均增速实际上是在以2019年同期为基数计算,而2019年的基数效应会对两年平均的工业增加值形成扰动。2019年3月是典型的高基数,2019年4月是低基数,因此才会出现今年3-4月的上下波动。相比于两年平均同比增速,季调环比增速反映的变化可能更准确:就单月来讲,工业增加值确实边际走弱了。

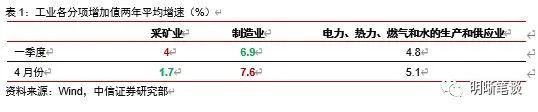

但是,4月工业生产回落可能是一个偏短期的现象。结构上看,4月份的工业之所以边际走弱,最大的拖累来自采矿业,在环保限产因素的影响下,4月采矿业增加值增速下行较多,对整体工业增加值的拖累较大。工业的绝大部分——制造业的表现是好于一季度的,制造业主要行业中的大多数生产状况都好于一季度。往后看,考虑到短期出口和地产提振下的国内需求仍强以及近期决策层已经关注到了环保限产政策可能导致的价格方面的不利冲击,预计采矿业边际回暖,制造业保持景气的可能性较大,短期内无需太多担忧。

下半年需警惕地产需求和外需的拐点。内需方面,从前瞻指标上看,去年以来地产销售火热,但随着多地出台了更加严格的限购政策,地产销售已经开始慢慢转弱。尽管当前地产投资仍然偏强,但下半年可能逐渐进入逐渐下行的通道,或将对工业需求产生一定的直接或间接影响。外需方面,二三季度发达经济体或将进入加速复苏和补库周期,提振外需,国内出口偏强的可能性较大。全球共振复苏之后,外需的拐点可能会出现,届时工业需求或面临一定的减速。考虑到广义流动性已经在逐渐收紧,出口和地产需求的拐点对工业的重要性不言而喻,下半年需要更加密切地跟踪和观察。

结论

一季度之后的经济将逐渐由“不平衡”走向“平衡”。当前经济的“不平衡”主要体现在工业和消费两端。内外需求的强势提振工业景气,短期扰动无需太过担忧,但须关注下半年地产投资和出口需求的拐点,高于潜在增速的水平难以长期维持。消费的修复并非一蹴而就,参考08年金融危机,不同口径的消费修复可能有快有慢:社零消费可能在年底恢复到潜在水平附近;居民消费(包括商品和服务)的修复可能会相对缓慢一些,取决于居民收入的改善状况。从趋势上看,预计今年的经济将逐渐由“不平衡”走向“平衡”。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

More Content