本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順 陳熙淼 洪燁

摘要

可能大家都疑問,流動性收緊+滯脹的預期環境下,科技估值承壓,現在怎麼會是科技成長的起點?答案不在客觀世界,在內心世界。對於流動性收緊,我們在去年10月專題報吿《20年來的6次流動性收緊》中提出,歷年的流動性收緊環境下殺估值壓力極大,我們承認其壓力,但也要意識到,4月份的社融已是邊際下滑最大的時點,市場上已無人不知流動性收緊,預期已充分price in。其次對於滯脹預期,本質上影響的是海內外貨幣收緊節奏。遠端的滯與當前的脹,關鍵缺口在於勞動力。往後伴隨勞動力市場的修復,滯脹的矛盾會被逐步熨平,尤其是在供給端因素作用下,時間往後推移,天平將更加傾向增長而非通脹。看短預期的充分price in,看長增長仍為核心矛盾,科技的分母端當前已處在“黎明前的黑暗”。

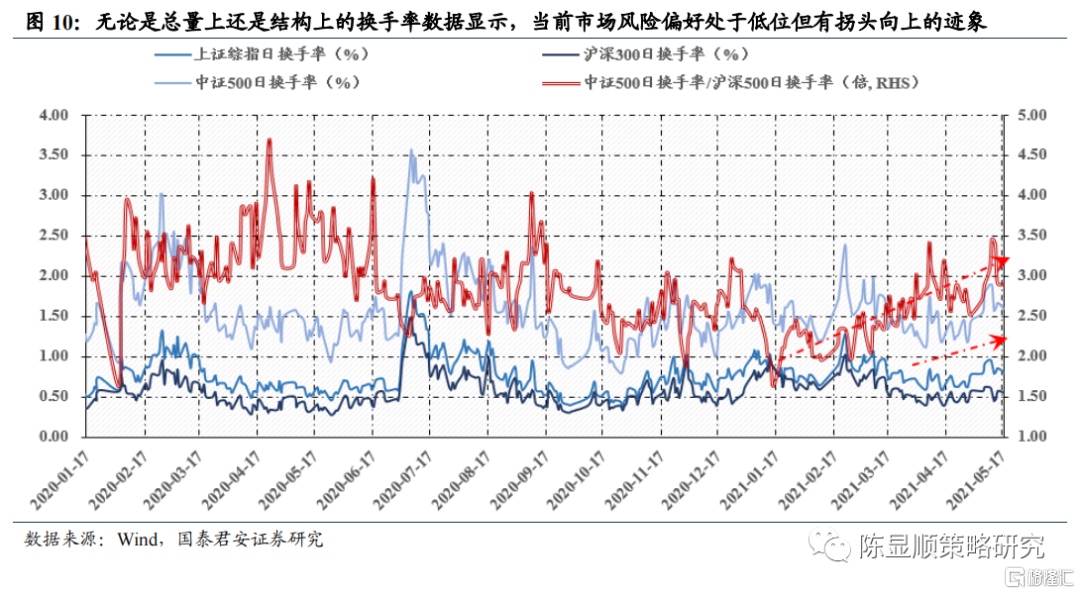

風險偏好的上修,逐步成為可能。從時間、空間、方向三維度把握,當前經濟修復方向確定,時間(持續性)與空間(彈性)正自模糊轉向清晰,從分散轉向收斂,風險評價下行。風險偏好方面,當前無論是總量還是結構上的換手率數據顯示,市場風險偏好仍處低位,但拐頭向上跡象已現。後續中美緩和預期與金融供給側改革預期(公募REITs項目落地)帶動風險偏好的適度抬升,將逐步與科技成長板塊中度風險特徵的賽道相匹配。

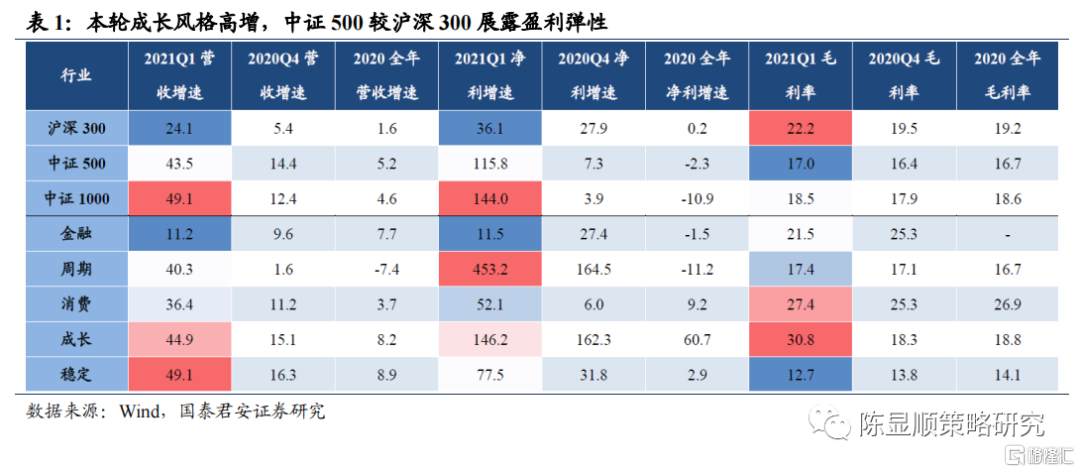

滯脹下比差,還是終局思維比好?我們並不是與“價值陷阱”為伴,而是科技其價值尚未被充分預期——盈利亮點與高性價比。總量層面,業績增速前高後低已被市場充分預期,此處考量賦權可有下降但仍需重結構上的差異。相較週期價格預期拐點出現,消費盈利端增長的相對平穩,當前卻正對應科技成長龍頭由行業景氣及政策紅利驅動下內生高增階段的逐步起勢。儘管2021-2022年由於新制式、新硬件、新產品的大概率缺失令科技成長的盈利預測難以再次見到高點,但從行業間對比來看,科技成長板塊依舊具備景氣分位的相對優勢。結合近期電子、電新等行業盈利預測的上調背景,本輪由淨利率驅動的科技成長最有可能在總量盈利回落中脱穎而出。估值性價比方面,基於PEG框架,當前PEG低於1的高增長賽道則集中於科技成長中的被動器件、新能源車動力電池等領域。

風險偏好風起,把脈科技成長,精選景氣賽道。重點推薦:新能源車(億緯鋰能/寧德時代/通威股份);醫療服務(藥明康德)/高端器械(邁瑞醫療)/疫苗(智飛生物);半導體(立訊精密/紫光國微/芯源微)。

1

無風險利率上行預期邊際緩和

可能大家都疑問,流動性收緊+滯脹的預期環境下,科技估值承壓,現在怎麼會是科技成長的起點?答案不在客觀世界,在內心世界。對於流動性收緊,我們在去年10月專題報吿中提出,歷年的流動性收緊環境下殺估值壓力極大,我們承認其壓力,但也要意識到,4月份的社融已是邊際下滑最大的時點,市場上已無人不知流動性收緊,預期已充分price in。其次對於滯脹預期,本質上影響的是海內外貨幣收緊節奏。遠端的滯與當前的脹,關鍵缺口在於勞動力。往後伴隨勞動力市場的修復,滯脹的矛盾會被逐步熨平,尤其是在供給端因素作用下,時間往後推移,天平將更加傾向增長而非通脹。看短預期的充分price in,看長增長仍為核心矛盾,科技的分母端當前已處在“黎明前的黑暗”。

4月底財報季後,暫入業績披露空窗期,對於分子端盈利預期的觀察將依賴於更高頻的宏觀與中觀數據,博弈難度加大,疊加近期分母端重要變化,我們認為,配置的天平逐向分母傾斜。科技成長行情對流動性要求嚴苛,而經歷前期持續調整後,當前流動性收縮預期的邊際緩和,對科技板塊而言,亦將是雪中送炭。疊加風險偏好情緒的上修,當前科技成長配置的火焰有望愈演愈烈、越吹越大。

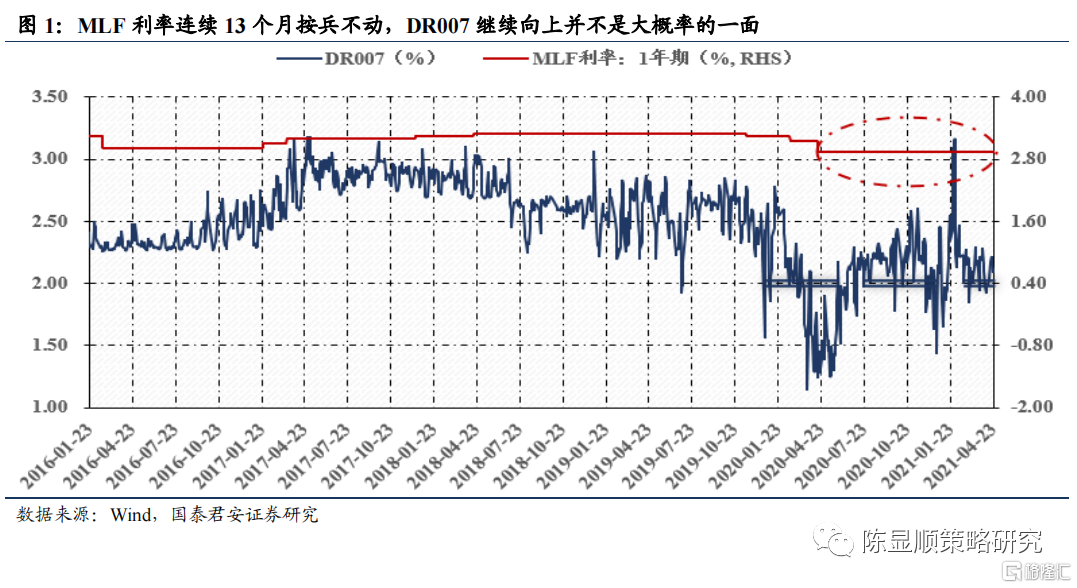

貨幣端:2021Q1貨幣政策執行報吿再提“珍惜正常的貨幣政策空間”,部分投資者將其解讀為短期操作層面為保“政策空間”,利率易上難下,但我們認為利率中樞抬升過程的拉長更具重要性。還有部分投資者擔憂若央行維持2021M3以來開展的100億元地量逆回購,則無法對沖2021M6起MLF到期量的快速上行。事實上一方面央行的續做是相機決策;另一方面,2021M2央行已強調“不應過度關注操作數量”,疊加貨幣政策執行報吿中的“專欄”亦詳細闡述了以DR007與MLF利率為主要構成的政策利率是“現代貨幣政策框架”的三大要素之一,未來市場對其的關注度勢必上升。

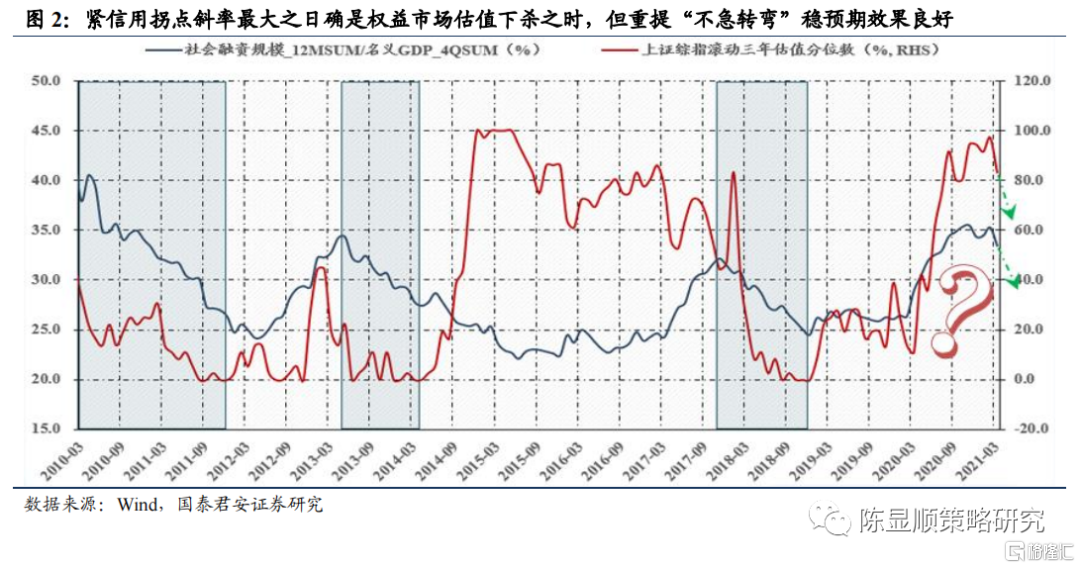

信用側:市場原先預期2021Q2是緊信用拐點斜率最大之時,伴隨預期逐步被兑現(2021M4社融與信貸增速雙雙回落),下一個階段斜率的修正成為可能。

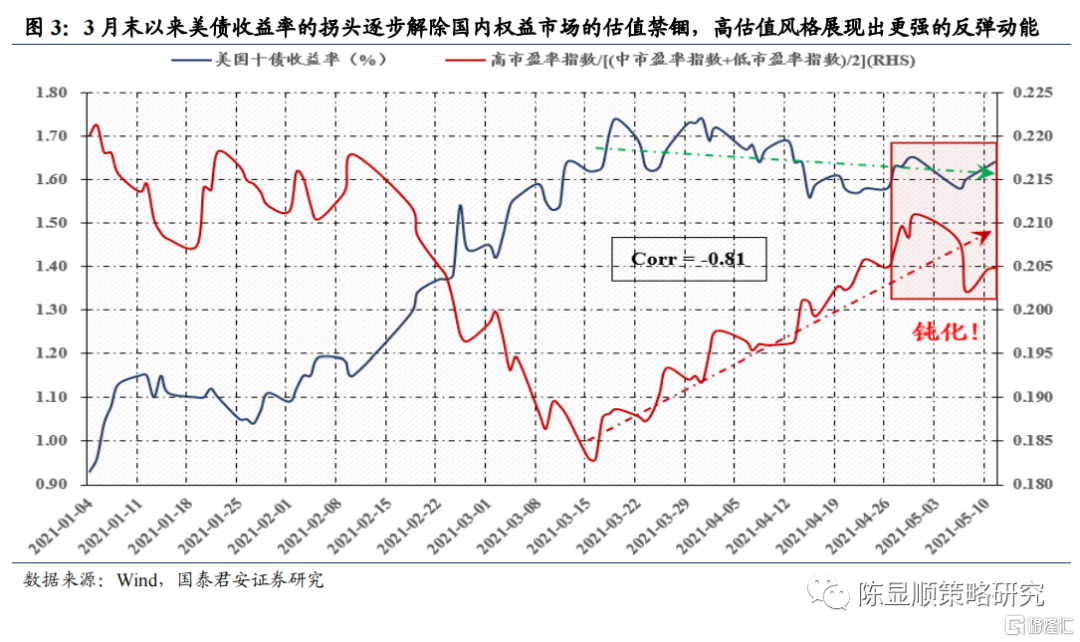

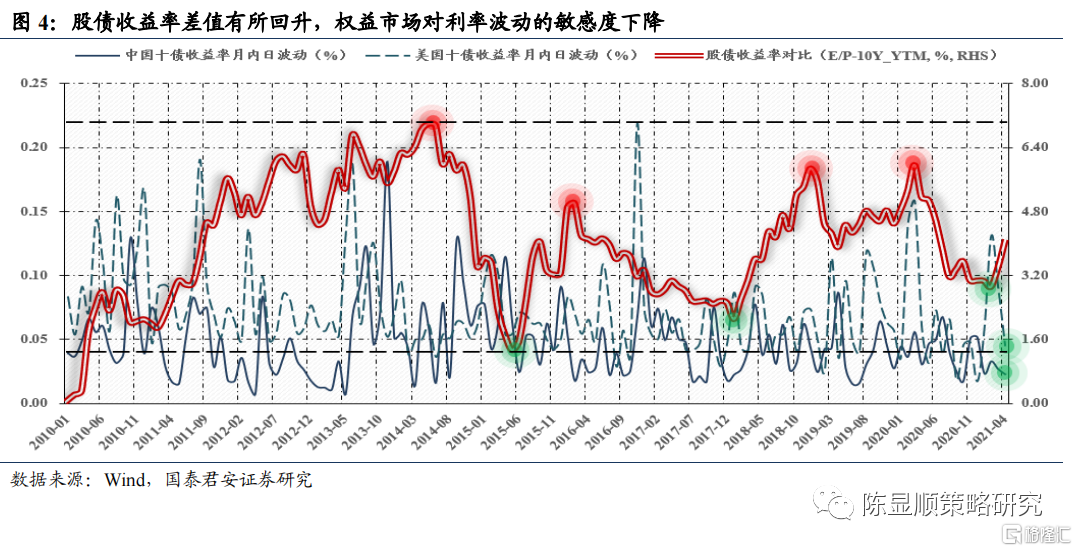

傳統意義上無風險利率的代表——十年期國債收益率:趨勢拐頭向下解除估值禁錮,波動收斂壓降權益敏感。觀察傳統意義上無風險利率的代表——十年期國債收益率, 3月末以來美債收益率的拐頭向下逐步解除國內權益市場的估值禁錮(2021年來二者相關係數-0.81),高估值風格展現出更強的反彈動能,且自4月末起我們可以觀測到上述效應的鈍化[1]。近期中美十年期國債收益率均波動下行,減緩投資者對無風險利率的擔憂。對比權益市場預期收益率與國內十年期國債收益率,其差值有所回升,表明權益市場對利率波動的敏感度下降。

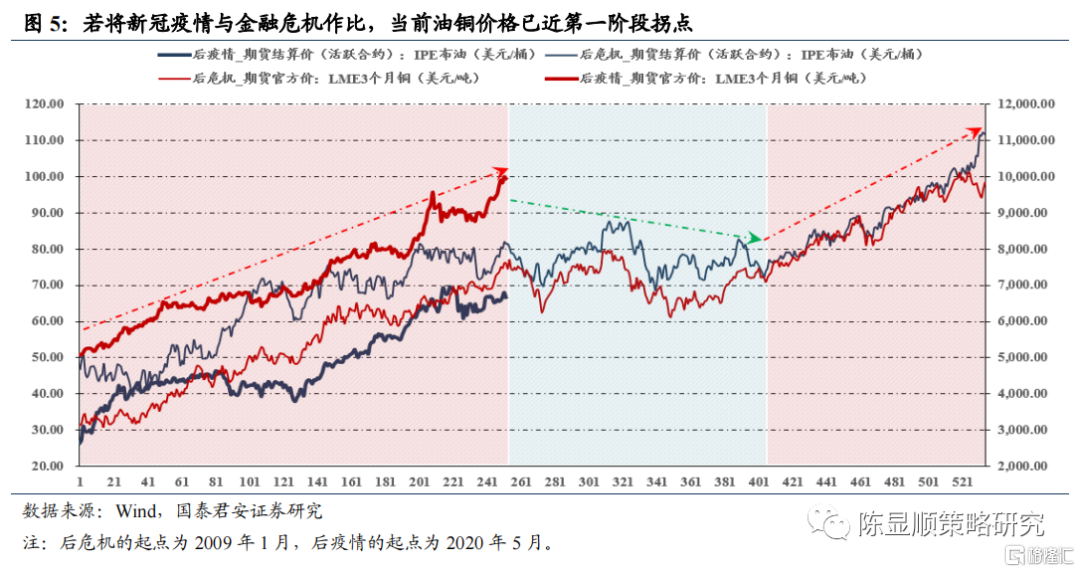

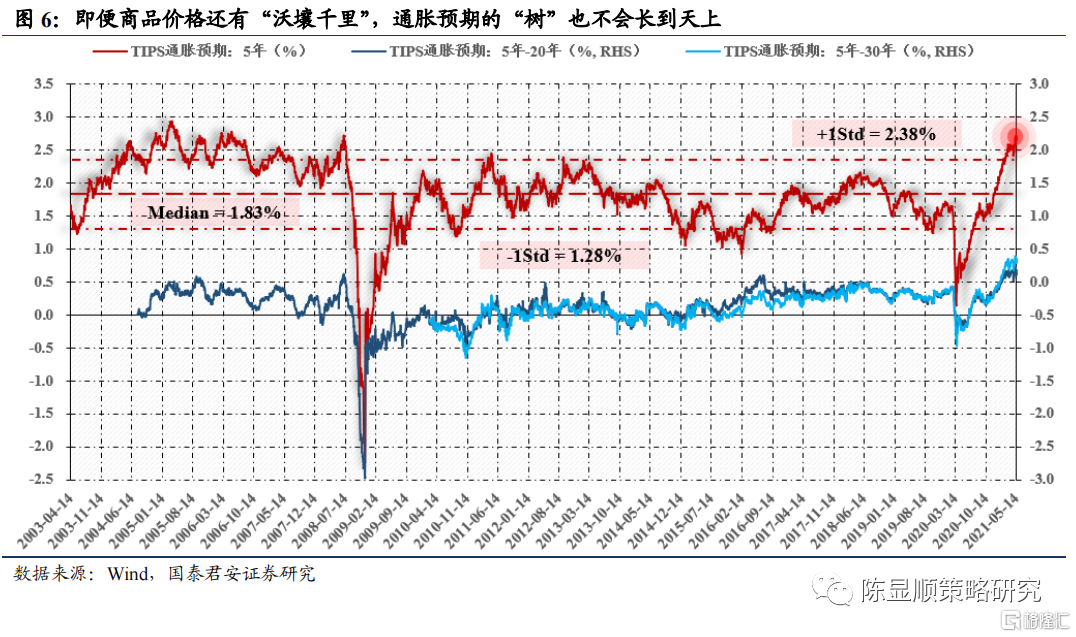

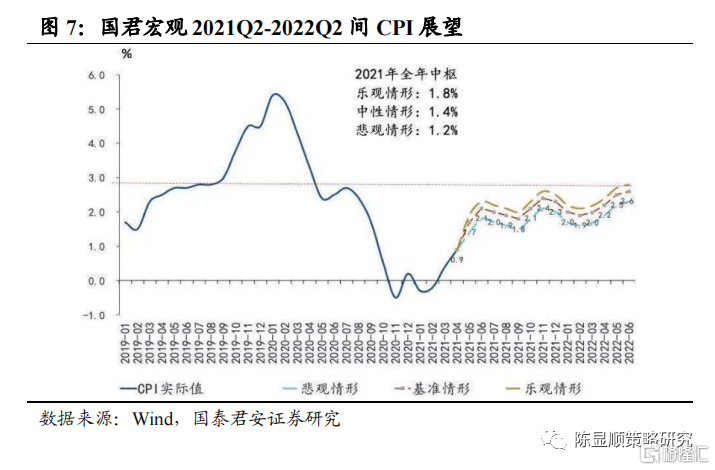

“價”方面:Back to theBeginning,一切之源的通脹或近拐點。迴歸一切邏輯的初始,2021年通脹將主導大部分時段的分母端演繹。若將新冠疫情與金融危機作比,2008年金融危機後,以油和銅為代表的全球大宗商品價格呈現一波三折(驟升250日-緩降150日-緩升120日)的走勢,如此看來油銅價格已近第一階段拐點。儘管考慮後續新增產能邊際放緩的因素,大宗商品價格的中樞仍會上行,但當前美聯儲擁有較2009年更大的貨幣緊縮空間或引致“高通脹-強美元”蹺蹺板,疊加國內“應對大宗商品價格過快上漲及其連帶影響”的明確信號,短期繼續上攻的概率不大。值得注意的是,當前5年期TIPS通脹預期已達超出一倍標準差水平的2.68%,超調程度已創十餘年新高,這些都為後續的回落增添了權重。更何況是供給端的衝擊佔主導。同時,政治局會議強調“政策的底線在於做好重要民生商品保供穩價”,表明CPI較PPI的政策影響更甚。根據國君宏觀團隊的預測,即便樂觀情形下2021年全年的CPI中樞也不及2%,與國內3%的經驗敏感位仍有差距,緩和流動性預期。

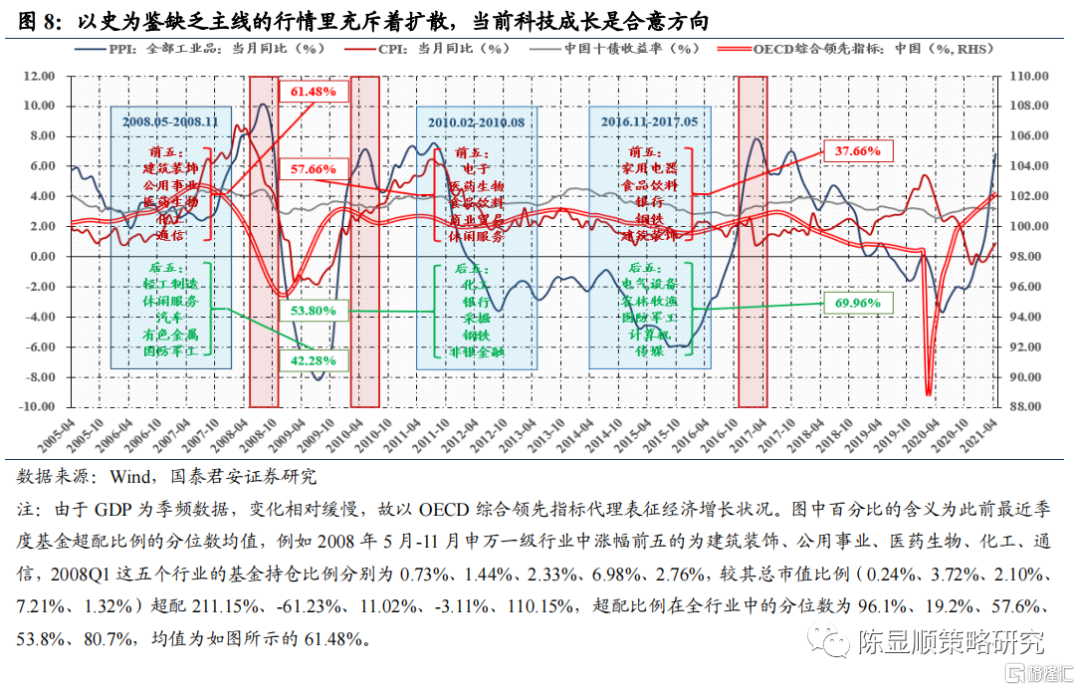

交易面來看,結合歷史,在當前PPI預期高位回落後的擴散行情下,科技成長是更具性價比的合理配置方向。自2005年股改以來,PPI分別於2008M8、2010M5、2017M2見頂[2]。觀察彼時的行情演繹,缺乏主線是最為明顯的特徵,另一方面出現行業輪動的概率極高:

2008M5-2008M11:一改此前石油石化、農林牧漁的結構性火爆,轉向公用事業、醫藥生物(尤其是傳統的電力及醫藥商業細分)等防禦性板塊。建築裝飾是該期間為數不多的進攻機會,基建投資增速觸底反彈趨勢確立,並於2009年年中創下歷史高點;

2010M2-2010M8:除受益於iPhone 4問世的電子之外,其餘的優勝賽道亦帶防守屬性。當時蘋果股價創歷史新高點燃情緒,智能手機的IP之大超乎想象,拉動了包括LED、觸摸屏,甚至物聯網的一系列邏輯,很多邏輯即便是十多年後的今天來看也難言過時,因此該種級別的進攻機會可遇而不可求;

2016M11-2017M5:2016年憋死人的橫盤震盪中孕育2017年“消費週期五波走”的龍馬行情,但在行情開啟初期,防守一定佔據更大的考量權重。漲幅位居前列的家用電器、食品飲料、銀行均具備業績穩定及高股息特徵,且主要家電品種的銷售並未放量、白酒價格亦未收復2013年“三公消費”的失地。

從交易擁擠度的角度,前三輪PPI高點附近漲幅已較大的行業,其基金超配比例的分位數均值卻呈現下降態勢,表明投資者此時更傾向於進行集中配置的“擴散”與“調倉”行為,而這對剛經歷過“史上第一次藍籌股泡沫”的A股市場而言,當前正具備借鑑意義。我們認為,當前需要關注擁擠度相對較低而配置性價比相對更高的方向。

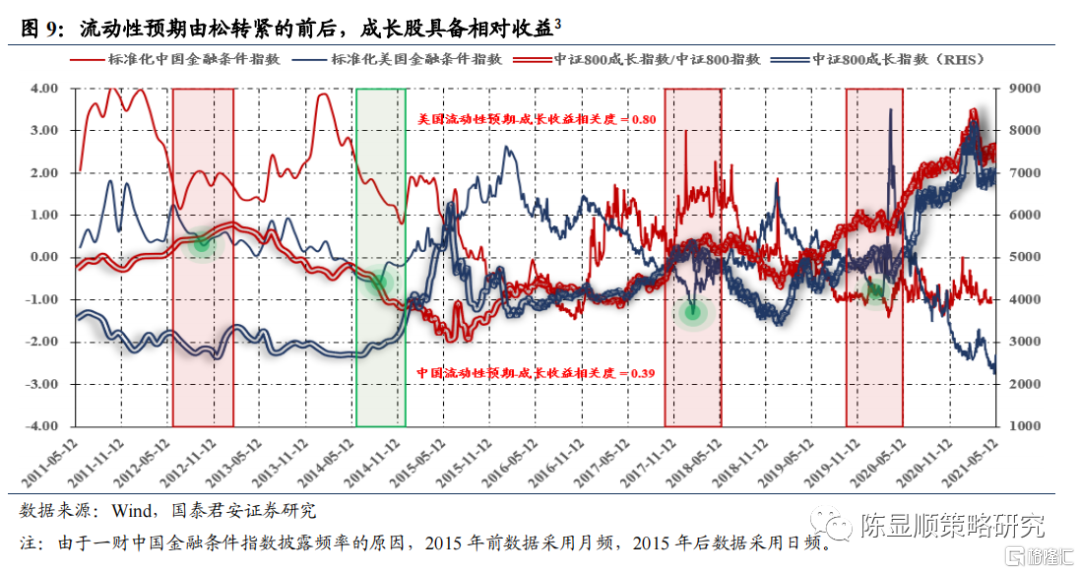

流動性預期由松轉緊階段,成長股通常具備相對收益。以標準化後的金融條件指數表徵流動性預期,海外狀況與國內成長股的收益水平更為相關(0.80>0.39),多數時刻海外流動性仍是新興市場風險資產的定價之錨。當前市場流動性預期趨勢上由松轉緊,觀察類似特徵的成長股行情,我們發現除2014-2015年的牛熊週期外[3],其餘時段成長股不一定能取得絕對收益,但均具備相對收益。

2

風險偏好之風越來越大

風險偏好處於低位但有拐頭向上的跡象,後續中美緩和預期或引其適度抬升。從時間、空間、方向三維度把握,當前經濟修復的方向確定,時間(持續性)與空間(彈性)正自模糊轉向清晰,風險評價下行,現在來看年內可能的反轉方向並非近期討論頗多的中澳停擺、G7指責、互聯網平台反壟斷[4],而是可能存在的地方金融風險。風險偏好方面,當前無論是總量上還是結構上的換手率數據均顯示,市場風險偏好處於低位但有拐頭向上的跡象。後續中美緩和與金融供給側改革預期或引起風險偏好的適度抬升,逐步與科技成長之中中度風險特徵的賽道相匹配。

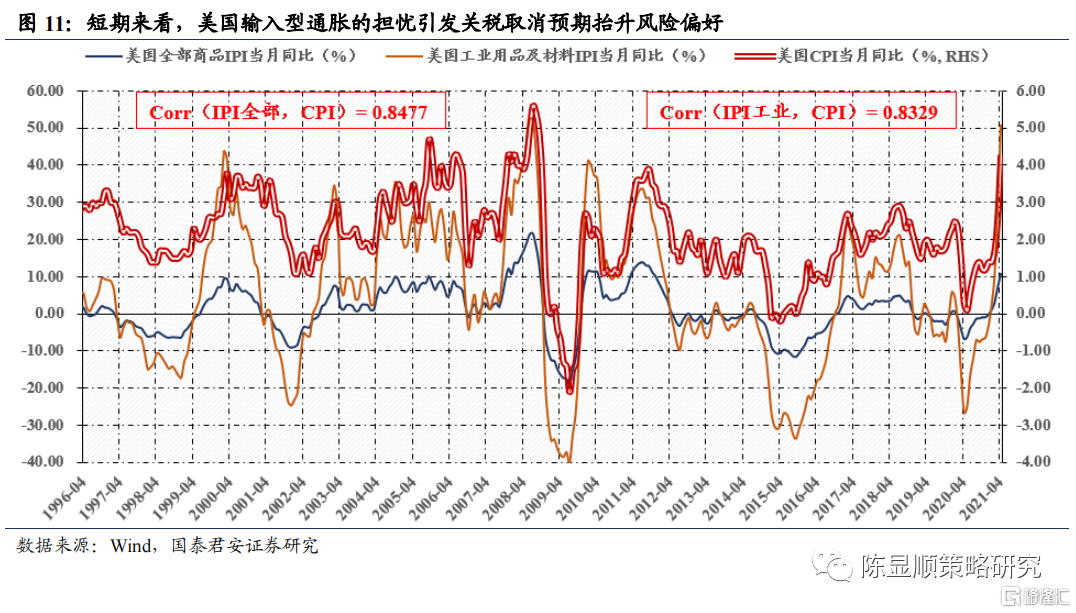

海外:中美緩和並非空穴來風。短期來看,美國4月超預期的4.2% CPI同比令拜登政府審查關税對大宗商品漲價與通脹的影響。事實上美國較中國更需擔心輸入型通脹的影響,以史為鑑,美國進口價格指數(IPI)與其CPI的相關係數達0.8477,其中與中國密切相關的工業用品及材料分項的相關係數也有0.8329,關税取消預期抬升風險偏好;中期來看,據美國全國商會中國中心的報吿,中美脱鈎代價巨大,僅以“直接投資”這一項為例,評估結果顯示存量減少的一次性損失達5000億美元,便大致相當於一個新冠疫情對美國2020年GDP的衝擊,因此中美緩和預期在中期延續的概率較大,風險偏好抬升具備可持續性。

國內:通脹、流動性、增長等多維度數據的預期從分歧走向收斂,從波動走向一致,不確定性下降。同時,公募REITs項目落地穩定金融供給側改革節奏預期。2020年4月經濟金融數據披露之後,市場對於通脹、流動性、增長等多維度數據的預期從分歧走向收斂,從波動走向一致,對於未來一段時間的研判不確定性下降,這將抬升風險偏好。因為本質上風險偏好是對於不確定性的補償。此外,2020年8月創業板註冊制的順利推行令市場產生“全面註冊制”預期,但IPO節奏的放緩與易會滿主席的表態對預期形成擾動。當前同為金融供給側改革的首批9只公募REITs項目落地穩定金融供給側改革節奏預期,抬升風險偏好。

直接觀測成長/價值的風格間比價,科技成長已蓄勢待發。中證800成長PE分位/價值PE分位已連續十個月處於低位。2017年來該指標處於低位震盪的時長不會超過一年。短期固然由於高通脹環境拉開盈利增速斜率導致週期股越漲越便宜,但基於價格拐點預期的逐步出現,從終局思維來看,當前配置科技成長擁有較高的賠率。

3

科技成長兼具分子端盈利亮點與高性價比

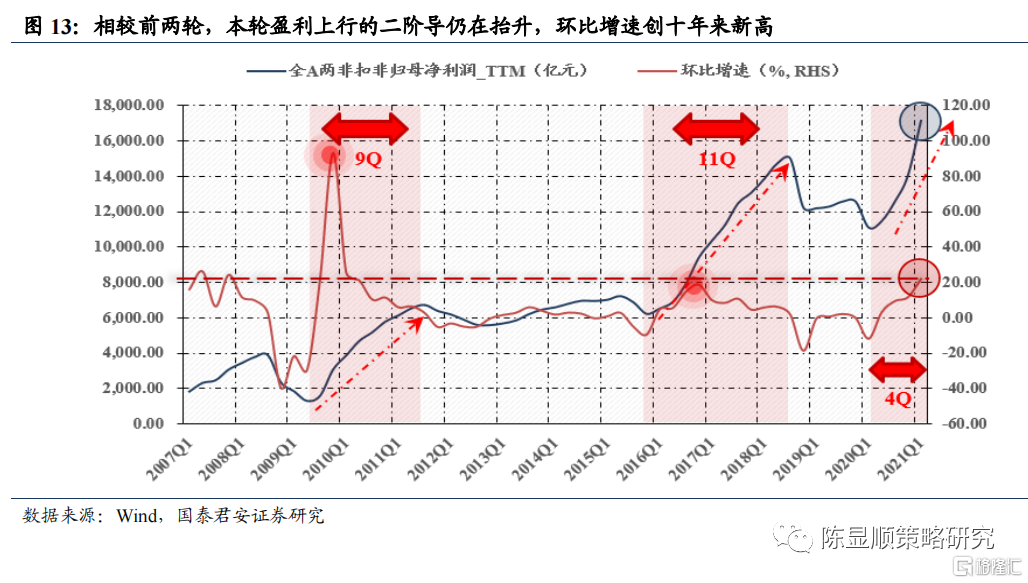

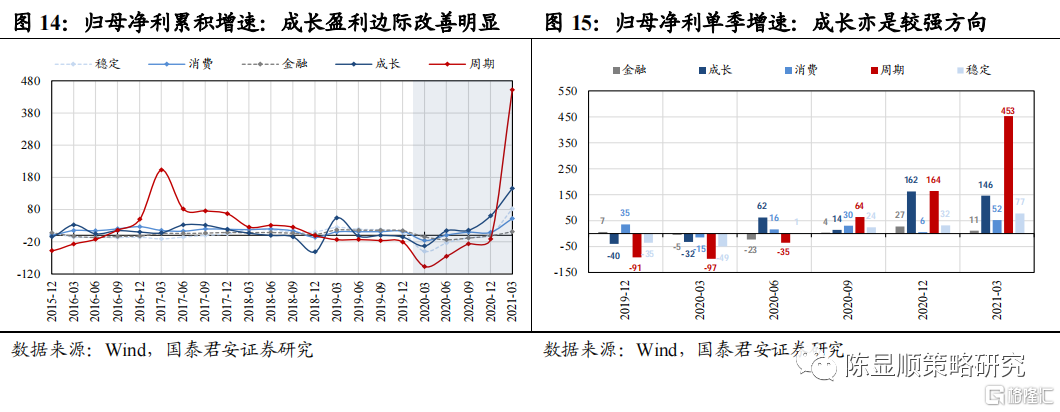

相較前兩輪,本輪企業盈利的二階導仍持續上行。儘管業績空窗期已至,但一季報風過留影,盈利展現出前所未有的強勁。2007年來,非金融扣非淨利潤TTM已經歷三輪快速上行,前兩輪與2008年金融危機後的強刺激與2016年供給側改革後的產能出清密切相關。根據前兩輪盈利上行的持續時長測算平均為10個季度,當前已持續4個季度,後續繼續向上的概率較大。同時較前兩輪而言,本輪盈利上行的二階導仍在抬升,環比增速創十餘年新高,顯示2020年新冠疫情對實體經濟的衝擊或較金融危機及供給側改革更大。據此,根據DDM模型,隨增速的前高後低已被市場充分預期,當前從總量層面而言,對分子端在預期層面的考量賦權可有下降,但我們認為難以忽視其中結構上的變化。

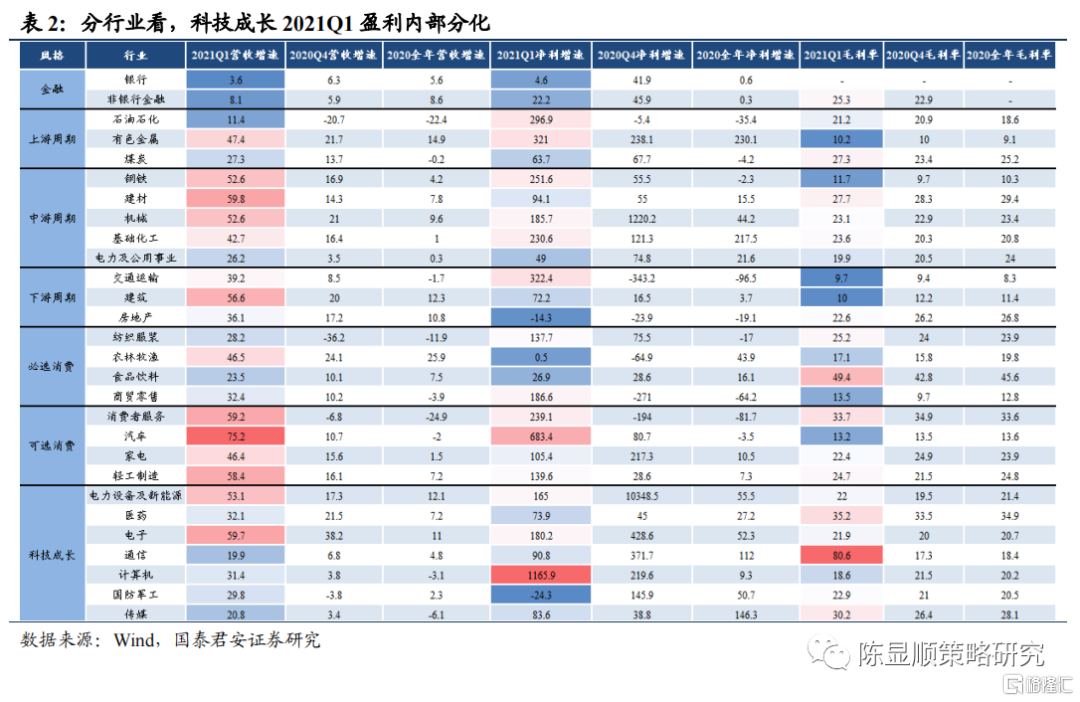

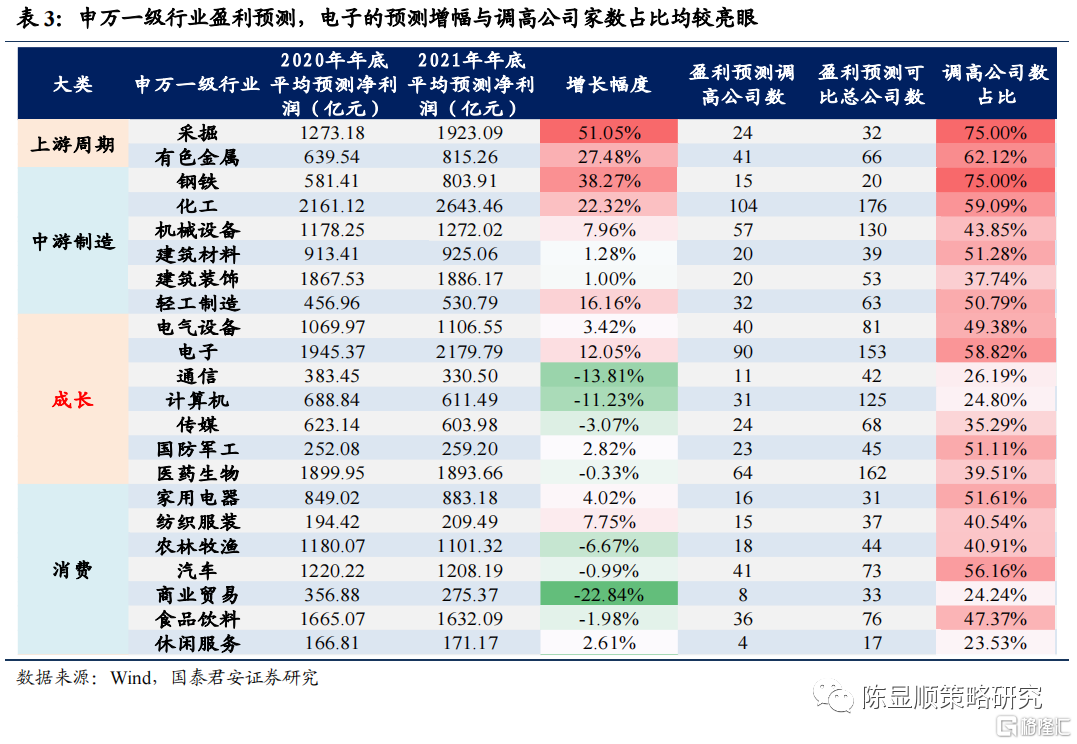

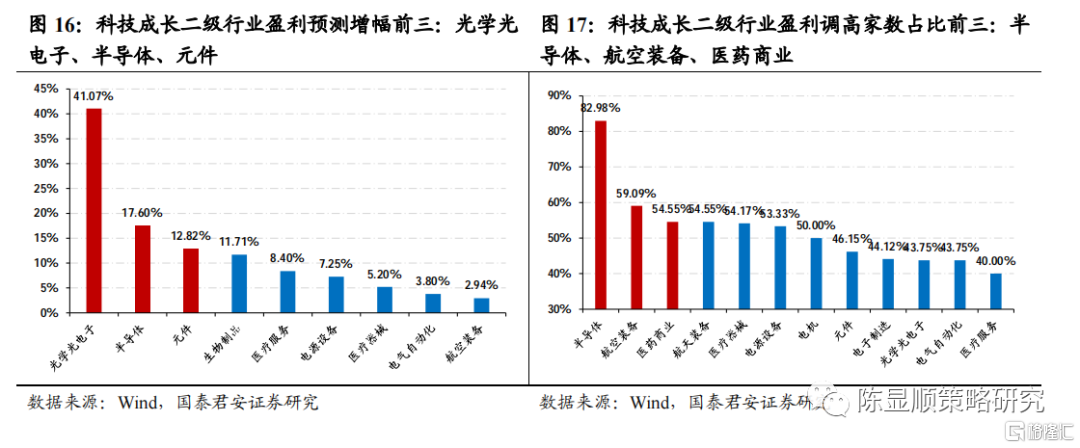

儘管2021-2022年由於新制式、新硬件、新產品的大概率缺失令科技成長的盈利預測難以再次見到高點,但行業間對比依舊具備景氣分位優勢。我們對盈利預測指標的變化與行情的關聯程度進行了分析,發現盈利預測的上調幅度可以作為未來一段時間獲取超額收益的重要指標。本文進一步對申萬行業的盈利預測變化進行拆解,得到兩點重要結論:其一,從預吿盈利增速上調幅度來看,近期景氣行業集中於迅速漲價的上中游週期品及成長板塊中的電子、新能源。其二,從盈利預測調高的公司家數佔比來看,電子錶現更為佔優,超半數以上企業的盈利預測均有上調。

根據申萬一級行業盈利預測,電子和電新的平均預測淨利潤增長幅度較高,電子行業盈利預測調高公司數佔比達58.82%,表現較為亮眼。根據二級行業盈利預測,當前光學光電子較2021年初的上升幅度達41.07%,半導體(17.60%)、元件(12.82%)等電子細分行業表現同樣可圈可點。

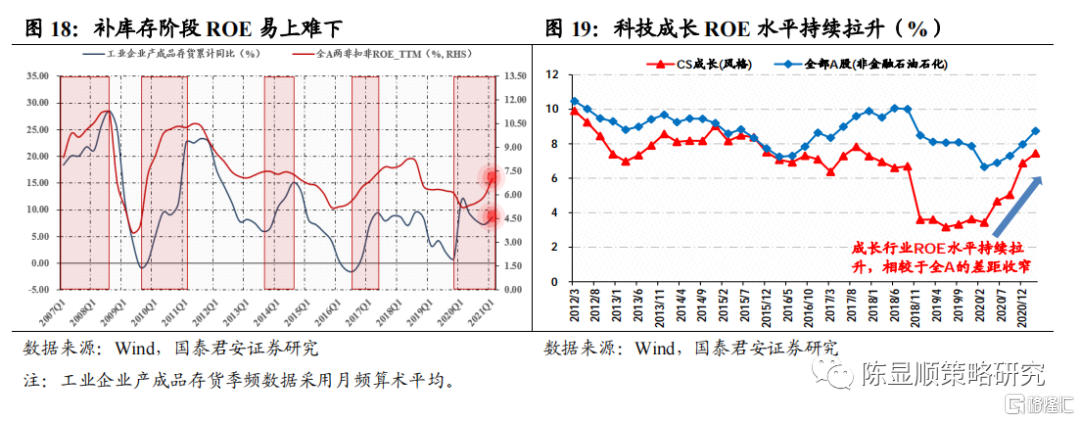

業績的改善不僅體現在增速層面,在盈利能力層面也有較為充分的體現。通脹預期驅動補庫進程,2007年來工業企業產成品存貨累計同比與全A ROE的相關係數為0.74,補庫存階段ROE易上難下。值得注意的是,庫存週期的弱化帶動ROE中樞的下移,本輪總量上的ROE抬升或近尾聲,後續需研判結構上的分化。成長行業的ROE水平正處於持續抬升的通道之中,相較於全A的差距迅速收窄。歷史數據來看,除2014-2015年的急速擴張時期,成長行業的盈利能力指標ROE水平相較於全A來説偏低,但2019年末以來,成長行業盈利能力領先於全A修復,ROE_TTM由2019年中的3.17%上升至8.74%,與全A的ROE水平逐步接近,邊際改善的趨勢和幅度均較為可觀。

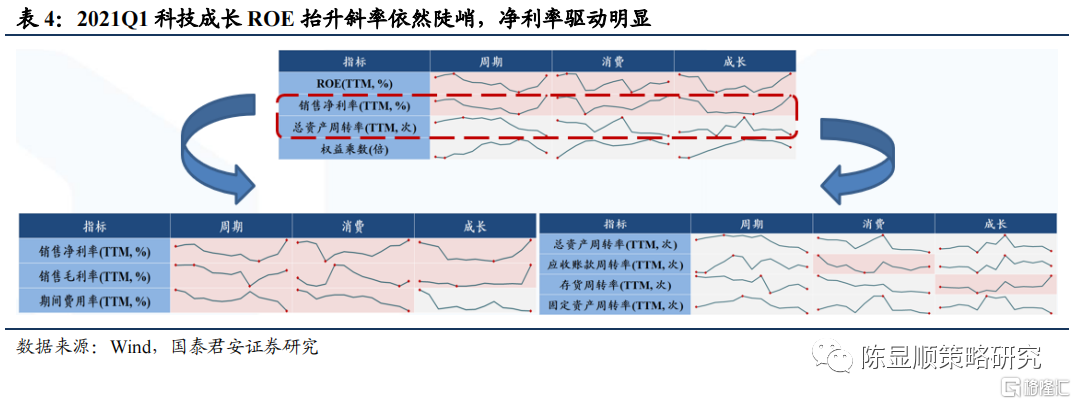

拆解細分行業盈利來看,2021Q1科技成長ROE的抬升斜率依然陡峭,且由淨利率的驅動效應突顯。2021Q1科技成長ROE為7.25%,抬升斜率依然陡峭,基本恢復至2018年水平,並且科技成長ROE主要由銷售淨利率驅動,盈利質量有保障。分行業來看,科技成長行業ROE環比6升1降,按照盈利能力改善幅度排序:醫藥>電子>傳媒>計算機>通信>電力設備及新能源>國防軍工(申萬一級行業分類下新能源受傳統電力設備拖累嚴重)。

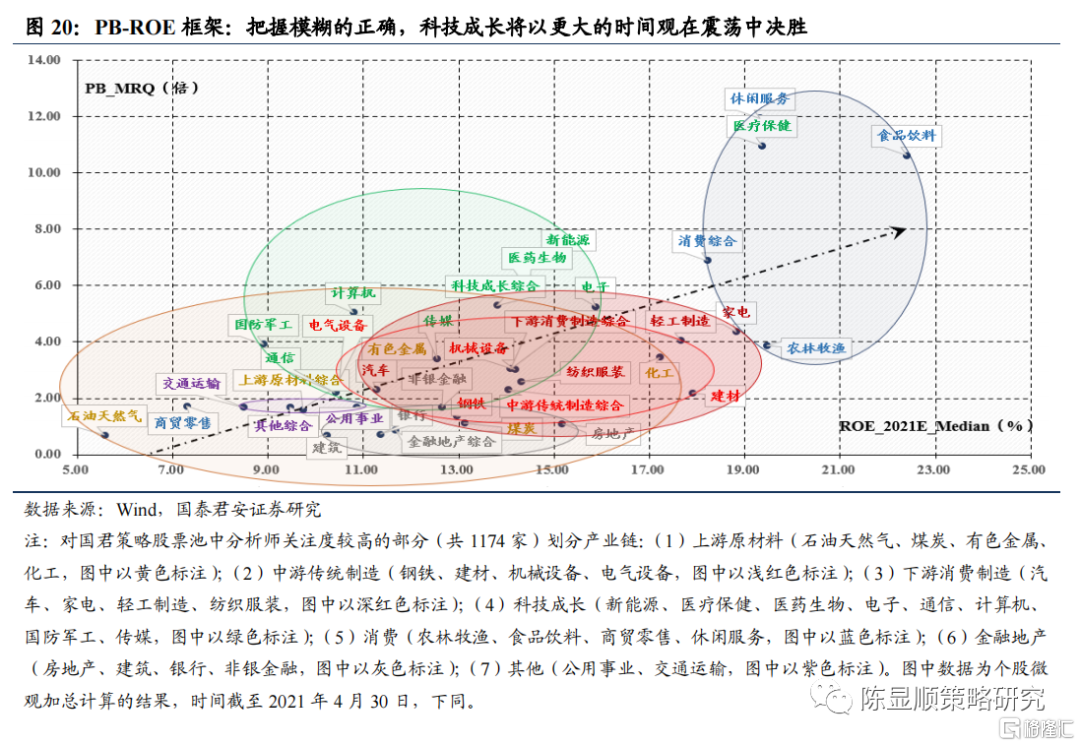

糾結的市場:PB-ROE與PEG框架的激烈交戰。當前90%的行業面臨PB-ROE與PEG框架的激烈交戰,即PB-ROE下盈利主導的行業映射至PEG就變成了拔估值,反之亦然。分子端盈利不再是單一考量,關於其屬性(彈性、確定性、成長性)市場亦斟酌再三,結構是重中之重。

科技成長攻守兼備。上游原材料當前估值對盈利預期反映已較充分,(尤其是PEG框架下),而下游消費製造大多為盈利主導,成長性稍遜,科技成長(尤其是電子仍未進入拔估值階段)攻守兼備。

基於PB-ROE框架:把握模糊的正確,科技成長將以更大的時間觀在震盪中決勝。當前傳統制造的上中下游的低估程度排序為:中游>下游>上游,從盈利-估值匹配度來看,中游傳統制造板塊仍待充分定價,僅略高於相對缺乏成長性的金融地產。相比之下,科技成長中的大多數賽道均分佈在PB-ROE趨勢線周圍,表明市場對盈利成長性的定價尚顯不足。

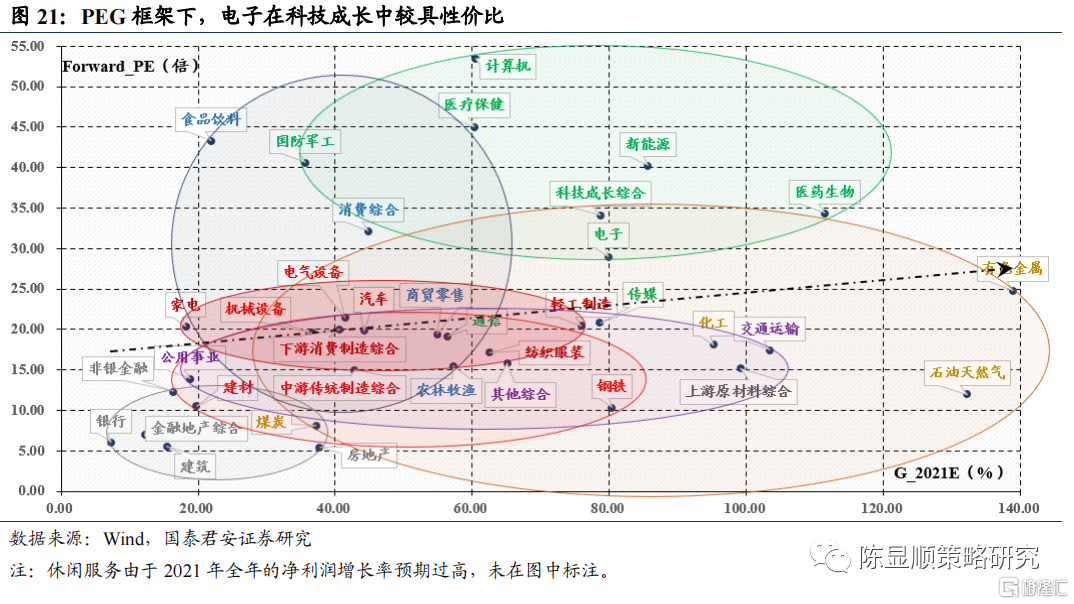

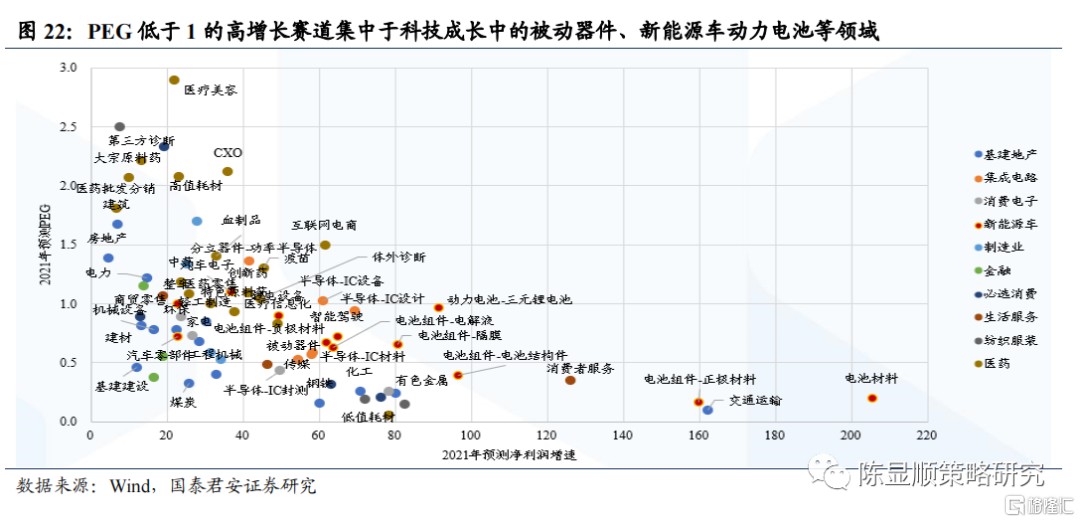

基於PEG框架:電子在科技成長中更具性價比。本輪漲價下,原材料與消費板塊的增長預期分歧在PEG框架中得到明確體現(橫軸跨度極大)。具體分行業來看,有色金屬與化工等全球原材料週期的年內增長定價相對充分,醫藥生物是消費之中高景氣反映有限的方向。新能源看似是科技成長的高估品種,但2021E也未必是其盈利成長的集中體現,考慮缺芯的確定性因素,電子在其中較具性價比。此外,當前PEG低於1的高增長賽道集中於科技成長中的被動器件、新能源車動力電池等領域。

4

把脈科技成長,精選景氣賽道

基於上述分析,當前我們推薦配置的科技成長中景氣賽道包括新能源車、醫藥中的醫療服務/高端器械/疫苗板塊、電子中的半導體等。

4.1. 新能源:材料漲價持續,正極與電池隨產能抬盈利

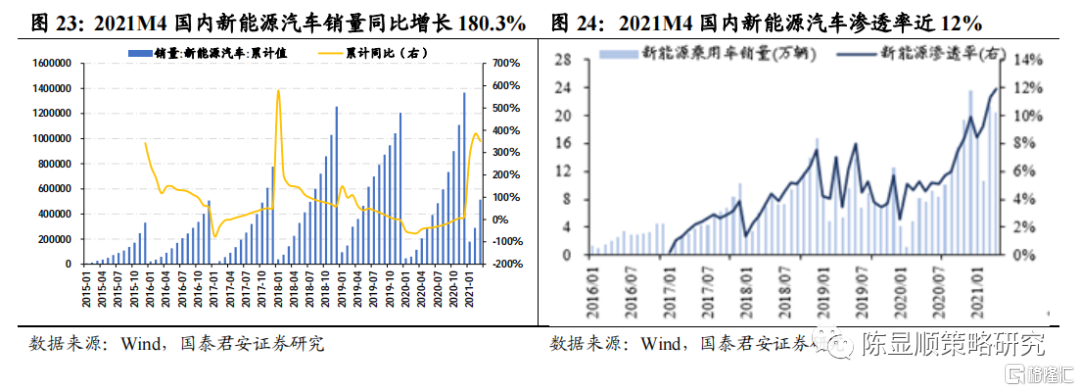

短期新能源汽車數據向好。2021M4國內新能源汽車銷量同比增長180.3%,滲透率達11.9%,超過2020年12月單月8.8%的峯值。從2021M5的排產情況看整體保持良好態勢。在國內幾乎無補貼擾動情況下,優質供給即為需求。未來隨着小鵬P5/宏光MINI/野馬Mustang Mach-E/極氪001等越來越多的優質供給出現,市場需求將進一步被激發,全年來看預計國內銷量將突破220萬輛,歐洲方面2021M4同樣表現亮眼。同時在碳排放的壓力下預計歐洲市場全年銷量將達200萬輛,2021年新能源汽車的全球銷量或將突破460萬輛。

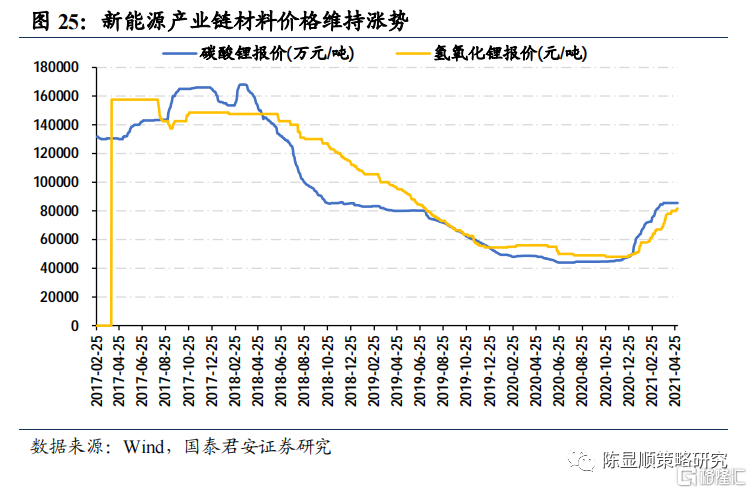

材料漲價持續,正極與電池隨產能抬盈利。六氟磷酸鋰和添加劑環節供不應求支撐行業景氣。2021Q1正極材料整體盈利表現亮眼,單噸盈利水平改善,後續隨着產能的打滿與自供比例的抬升,盈利依舊向好。電池方面,預計2021H2銷售將陸續放量,磷酸鐵鋰、三元軟包與方形均展現出較強的客户集中態勢。

推薦:億緯鋰能、寧德時代、通威股份、贛鋒鋰業、先導智能。

4.2. 醫藥:CRO/CDMO、醫療服務景氣高企,研發支出愈獲認可利好Biotech

醫藥龍頭公司在疫情期間及疫情後展現更強的經營韌性。2020年報、2021Q1 TOP20扣非淨利潤佔比分別高達47.4%、46.4%。預計2021年CRO/CDMO、醫美、等醫藥細分品種景氣度高企,而醫療服務、醫療產品景氣度大幅度恢復、疫苗板塊景氣度出現新氣象。

CRO/CDMO:海外業務保持穩健較快增長,國內創新需求快速崛起共同推高行業景氣度。龍頭公司持續享受行業紅利,主營業務和投資收益雙提升。2020Q2後,國內疫情得到控制,而海外部分國家地區仍然處於疫情高峯期,行業整體受到疫情促進,部分CRO/CDMO訂單轉移到中國,加速產能向中國轉移的趨勢,本土企業在全球產業鏈地位進一步提升。先行指標高景氣預示行業業績仍處爆發期。隨着需求快速迸發,行業處於產能擴張週期,2020年、2021Q1在建工程增速分別為73%、95%,存貨增速為51%、50%。隨着龍頭公司增發以及港股IPO的推進,財務費用進一步下降,行業在手現金充裕,預計將進一步併購及擴建產能。同時行業公司更多的以投資參股方式深入的參與到國內產業創新升級浪潮中。中長期維度,憑藉技術、人才、產能優勢,海外業務保持穩健較快增長;依靠國內產業升級、創新崛起帶來的服務需求,國內業務延續高速增長態勢,未來數年行業高景氣度有望持續。

醫療服務:擺脱疫情影響,龍頭公司恢復高增長。2020Q2國內疫情控制後,眼科、口腔等剛性醫療服務需求持續釋放,龍頭公司逐季恢復高增長,2020Q2/Q3/Q4愛爾眼科收入+0.72%/+47.55%/+48.21%,通策醫療收入+20.39%/+24.49%/+34.24%,2021Q1愛爾眼科/通策醫療收入同比2019年分別+56.43%/+57.23%,同時消費升級、規模和品牌效應下盈利能力提升,經營性淨現金流遠高於淨利潤。ICL新冠檢測持續貢獻增量,後疫情時代大有可為。2020年金域/迪安新冠核酸檢測超過3200/2500萬人,顯著增厚業績,2020年金域/迪安扣非+357%/+131%。2021Q1部分地區篩查+春節返鄉檢測帶動核酸檢測需求,金域/迪安核酸檢測約3000/2000萬人份(含混檢),疫情常態化防控需求下有望繼續貢獻增量。常規業務(扣除新冠)收入恢復迅速,金域2020年Q3/Q4收入+22%/+21%,2021Q1收入同比19年+31%。後疫情時期,國家進一步加大公衞體系建設力度,政策紅利推動行業快速發展。ICL龍頭積極開拓互聯網C端業務,並全面啟動數字化、智能化轉型,未來大有可為。

疫苗:疫情下彰顯剛需屬性,智飛生物代理HPV供不應求、五價輪狀快速放量,自產流腦類量價齊升快速增長;康泰生物四聯苗銷售階段性受招標準入節奏影響保持平穩,23價肺炎貢獻增量,乙肝恢復轉產;沃森生物13價肺炎疫苗上市第一年快速放量,業績進入兑現期。康華生物人二倍體狂苗產能釋放疊加供不應求,業績高速增長。剛需持續高景氣,國產重磅品種步入收穫期。2020Q2隨着國內疫情逐步控制,疫苗剛需加速恢復,13價、HPV等重磅疫苗品種批簽發順利,受益於疫情影響下全民預防接種意識提升,4價流感、23價肺炎等品種批簽發也大幅增長。2020年,首個國產13價肺炎疫苗和首個國產HPV疫苗上市銷售,分別實現收入16.6億元和6.9億元,快速放量步入收穫期。2021-2022年,微卡結核疫苗(智飛)、13價肺炎疫苗(康泰)、四價腦膜炎結合疫苗(康希諾)、人二倍體狂苗(康泰)等國產重磅產品有望持續驗證。新冠疫苗接種加速推進,有望貢獻較大業績彈性。2020年12月30日至今國藥中生、科興、康希諾(2月25日)、智飛生物(3月10日)相繼在國內附條件上市或獲批緊急使用,並出口海外多個國家,截至5月2日,全球累計接種疫苗超過11.6億劑(國內2.75億劑),離羣體免疫尚有較大差距。康希諾2021Q1實現收入4.67億,預計主要由新冠疫苗出口貢獻,全年製劑產量有望達到2-3億劑,全年有望貢獻較大增量。智飛生物新冠疫苗原液年產能達10億劑,2021年製劑產量有望超過3億劑,商業化值得期待。康泰生物自研新冠滅活疫苗推進臨牀3期,引進的腺病毒載體疫苗有望啟動國內橋接試驗,有望2021年內獲批上市。

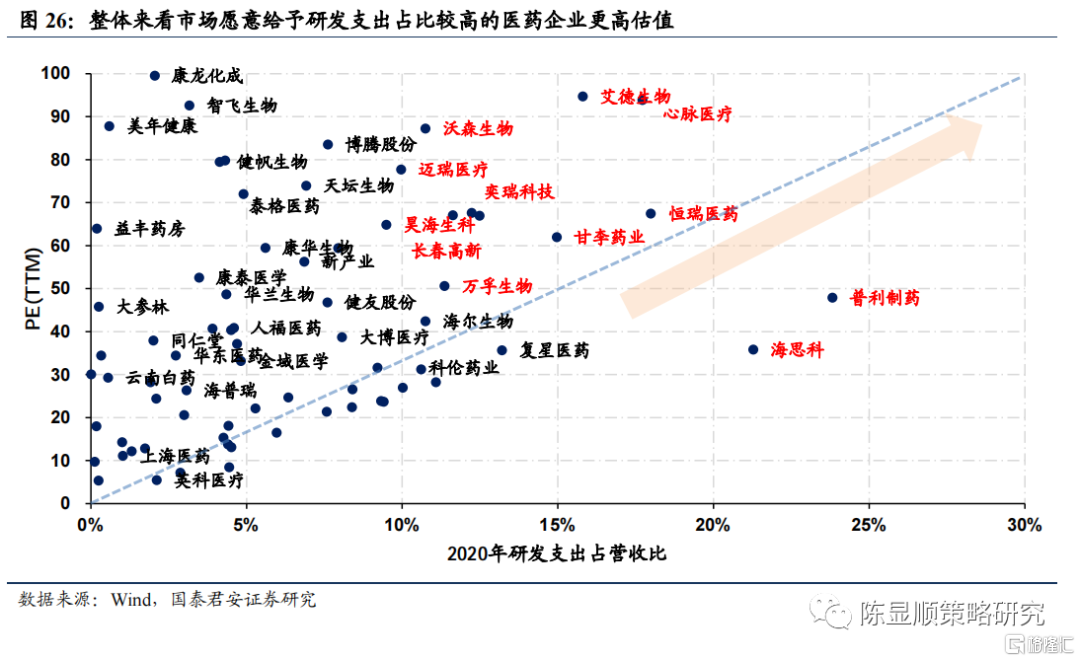

研發支出的佔比對於股價的支撐效果愈發增強利好Biotech。2020年年報顯示研發支出佔比較高的醫藥企業可享受較高的估值。在Biotech行業研發投入整體維持高增、研發效率迎大考的背景下利好Biotech龍頭。研發和商業化能力獲初步驗證、無傳統業務包袱的龍頭Biotech各項業務進入正循環。

推薦:藥明康德、邁瑞醫療、智飛生物。

4.3. 電子:半導體景氣上行,國產化需求加速釋放

半導體:景氣上行,國產化需求加速釋放。半導體行業增速重回增長態勢,看好2021年全年高景氣。8寸線緊張趨勢加劇,功率產品率先漲價。半導體設備產線拉動,純國產線2021年拉動效應顯著。通過統計國內外IC設備初創企業數據,判斷IC設備的盈利拐點位於7-10億元的營收區間,目前國內IC設備龍頭將陸續突破這一閾值。同時智能化及電動化也帶動汽車半導體高增長。

消費電子:移動物聯網時代開啟,供應鏈有望強者恆強。手機端功能創新不斷,無線充電疊加後攝、屏幕升級大勢所趨。智能IoT設備功能性提升,帶動銷量的進一步增長。VR/AR技術日趨成熟,消費電子新品相繼發力。供應鏈整合加速,疊加高端製造產業鏈向國內轉移,未來格局強者恆強。

面板:LCD格局改善,OLED加速滲透。LCD重回供小於求,部分品種較2020年年內低點反彈超80%,價格上漲空間再度打開,OLED加速滲透帶來新機遇。

安防:5G+AI加速視頻產品向更多應用領域滲透,應用場景不斷打開。視頻監控產業隨不斷升級的硬件、軟件、技術、生態而持續生長,5G+AI為安防行業進一步打開了多層次需求,在這輪升級趨勢中龍頭企業有望率先受益。

LED:看好LED在高端顯示細分領域的成長性。小間距LED國內佔比逐漸上升,未來步入商顯及高端民用顯示,滲透率有望進一步提升。Mini&MicroLED產品性能優異,在電視、平板等多領域需求驅動和龍頭公司引領下,2021年加速落地。

推薦:立訊精密、紫光國微、芯源微

5

國君策略“科技成長”金股組合

[1]這種鈍化一方面是後述二階導收斂的側面體現,另一方面也可以理解為是高估值較為集中的科技成長超跌帶來的擾動。

[2]由於中美經濟-金融週期的錯位,後兩輪PPI均呈現雙頂格局,本輪也不例外,我們選取相對而言更能影響預期的第一個頂作為觀測。

[3] 2014年前具備剛兑屬性的信託資產收益率是權益市場無風險利率區間的上沿,非標清理及信託違約破剛兑令無風險利率下行,該效應對投資產生的影響短期內超越了經歷三輪QE後預期已相對充分的流動性收縮,也使得當時的行情與基本面大幅背離。2013年創業板牛市後,價值股開啟短暫而猛烈地補漲。

[4]互聯網平台反壟斷確是2021年權益市場的風險點,也與科技成長直接相關,但一方面波及的賽道眾多標的卻有限,另一方面當前科技成長的景氣方向更多基於需求證實或放量、滲透率抬升,形成壟斷而進行份額擴張的邏輯較為鮮見。

More Content