對於今天的冰火兩重天的行情走勢,葉飛絕對起到了推波助瀾的重要貢獻。

毫無意外,葉飛於近期在微博上陸續曝光的十多隻股票在今天莆一開盤就以集體暴跌吸引全市場的關注。

1

一己之力攪翻資本江湖

今早,“葉飛概念股”帶崩小盤股,昊志機電低開近19%,中源家居低開8%,東方時尚、今創集團、法蘭泰克、利通電子等跌停,此外,ST板塊傷亡慘重,10餘隻股票跌超10%,板塊內近200只個股下跌。

除被爆“坐莊賴賬”的中源家居外,被股民稱之“葉飛概念股”的上市公司還包括:起步股份、ST眾泰、通裕重工、凱盛科技、維諾信、東方時尚、今創集團、昊志機電、華鈺礦業、利通電子、隆基機械、法蘭泰克等,幾乎無一倖免暴跌的局面。

即使是葉飛爆料與市值管理有關聯的申萬宏源、民生證券、恆泰證券、天風證券等券商,都同樣遭到“錯殺”。

然後連帶着,大量小市值股幾乎崩盤式暴跌,ST板塊更是掀起了跌停潮。粗略統計了一下,今天A股有141只跌停,是今年來跌停數最多的一天,其中大部分都是市值在50億元以下的。

一把把20米長的大刀,砍得無數散户渾身難受,在葉飛微博下面嗷嗷叫。

先不説葉飛在此事件的法律責任該如何,從營銷效果的角度,他的這波操作堪稱營銷鬼才——在微博,其粉絲量短短几天暴漲幾十萬到128萬,每一條微博都能帶來幾百上千留言,成了真正的超級大V。

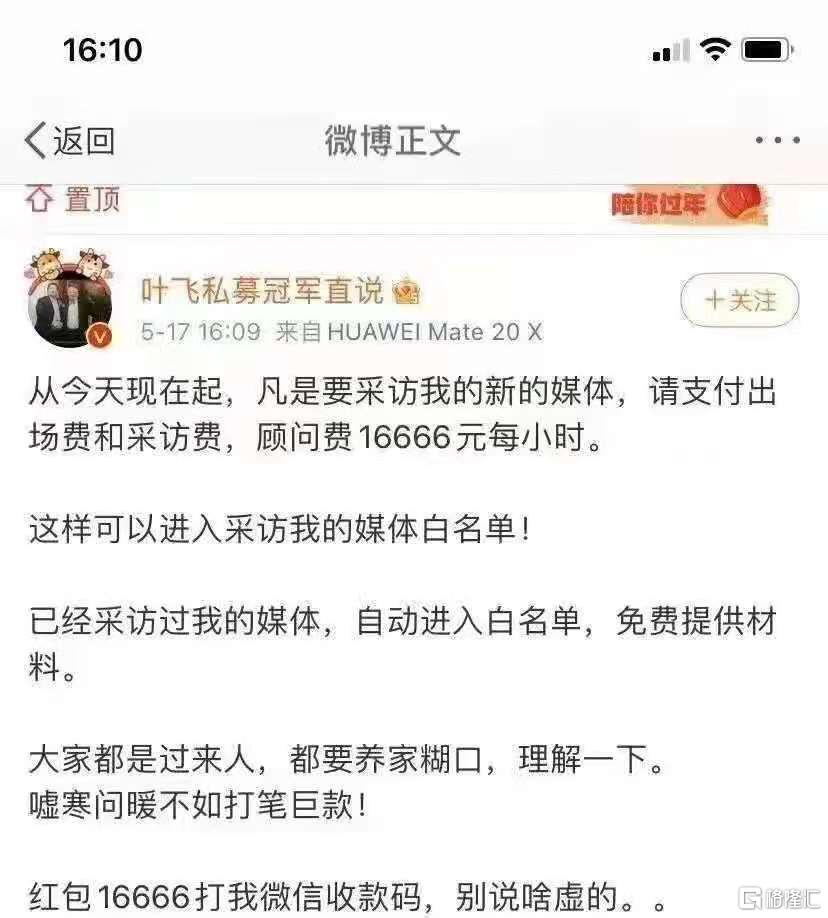

現在,成為大V的葉飛身價已不可同日而語。想要採訪他,需要支付顧問費16666元/小時,換算成日收入,約等於“0.2爽”:

不知葉飛現在的心情是不是爽了,反正在其微博下面,除了少部分點贊其“大義滅黑”行為的,絕大部分是來自散户的各種問候。

確實,他以一己之力,對今天的A股小市值股造成的衝擊,不亞於一次“加息”帶來的利空衝擊。

不過這利空僅侷限在小票股。

與ST板塊跌停潮截然相反的,是今日“茅系”股票集體翻紅大漲,不少行業龍頭暴漲拉動整個A股報復性反彈,創業板都又漲了2.6%。

冰火兩重天之下,買了“葉飛概念股”的股民心情更糟糕了。

2

市場成熟化下的畸形產物

葉飛事件很可能會成為中國證券史上被記入史冊的重大一筆,如果他説揭露的數十家公司包括各大機構的內幕是真的,那麼,其影響力相比之前徐翔案對市場的衝擊力將有過之而不及。它是A股有史以來第一次最大化地從內部掀開機構聯合操控股價的資本黑幕。

以前股民們對徐翔案的反應是——下一個徐翔在哪裏?

現在股民們對葉飛事件的最大反應是——50億以下的小票從此再也不碰!

同時,此事件也正是解開了市場上無數人一直百思不得其解的謎團:

a,為什麼總會有很多大小公募基金經常出現迷之操作——去配置“誰都知道是垃圾股”的普通行業小市值股,有的股票甚至是夕陽行業的虧損股;

b,為什麼很多韭菜股民被機構牽着鼻子走,抄了作業卻老避免不了虧錢;

c,為什麼機構喜歡瘋狂追漲打板小票妖股並且總是大概率能功成身退...

現在看來,很多不符合常理邏輯的現象,都有了個大概的答案:背後有龐大的、聯繫緊密的、超出人們想象的操控股價產業鏈。它如同一張又密又牢的漁網,把不知所以的散户韭菜們變成任之獵食的沙丁魚。

股票投資作為當前實現個人財富增長最具想象力的合法途徑之一,99%的全球頂級富豪之所以能在很短時間擁有世人無法企及的龐大財富,都是因其股票資產價格的急劇膨脹。國內的幾家各大平台巨頭都是在近短短几年內變成市值數千上萬億的超級巨無霸,其背後的實控人動輒數千億的驚人財富羨煞無數股民。

但股票市場也天然具備信息不對稱、交易對象不平等、監管判定難度大等特點,導致操盤方的可操作空間極大,最終誕生出葉飛事件這種看似突兀驚人,實際見怪不怪的金融大瓜。

可以説,炒股天然對人性有着難以遏制的原始衝動,對於股民來説是一條充滿陷阱危機的路途;但在操盤方看來則是充滿誘惑與法律風險的選擇之路。

在A股短短的30年曆史中,從來不乏因此迷失其中的各種“大佬”:葉榮添、趙笑雲、阮傑、汪建中以及此前叱吒資本市場的徐翔總舵主等等。他們從風光無限到最終如流星墜地般鋃鐺入獄,逃不出天網恢恢的法律制裁。

葉飛極其所涉及的各利益方,迎接他們的很有可能是同樣的下場。

如果還有需要反思的,那就是我們現在真的需要好好想想,當下A股生態,到底是一個怎樣的“對立統一矛盾體”。

葉飛事件目前的所曝光涉及的所有個股,基本上都是有幾個特點:小市值、行業普通、業務賽道一般、業績虧損,股票少人關注。

所有這些特徵,都驗證了一個事實,A股現在實際在加速港美股化,或者又叫走向成熟化。這種變化最大的特點,就是股票市值的二八分化甚至一九分化:

越是業務模式有前景,業績有保障的企業越能獲得資金的青睞,享受越來越高的估值溢價;而越是夕陽行業產業,或者業務模式沒有吸引力的企業只能逐漸淪為無人問津的淘汰對象。最終,在賺錢效應下,馬太效應不斷加強,即使有業績支撐的小公司都難逃被拋棄的結局。

其實,對於很多小企業來説,他們也是挺無奈的。能在A股上市非常不容易,誰不希望自己的公司市值能成為萬人矚目的超級巨頭?但總有大多數是在經濟歷史發展過程中成為被淘汰的夕陽產業對象。

萬象更新,新陳代謝是發展規律,此前改革開放帶來的中國經濟最高速發展紅利期將盡,而新科技及新商業模式的出現,雖然衍生了很多新業態,但也衝擊淘汰了更多傳統的業態。供給側改革、行業內卷,企業競爭加劇,都説明了傳統企業在面對的無奈現實。

這也是為什麼此事件被曝光個股,都是那些普通行業看不到希望的企業。

並不是誰都能適應時代潮流迭代生存下來,但誰又願意看到自己變成被淘汰的一方呢?

所以,一方面是看不到希望的未來,一方面是輕而易舉獲利巨大的“市值管理”,這是很考驗人性的。

但,這絕不是這些企業要以“市值管理”為民搞非法操控股價的理由。任何時候,遊戲規則只有遵守,不應該違犯,否則必然是對其他入場者不公平,必然也是要遭嚴懲。

其實每個行業都有其不為人知的黑色產業鏈,包括之前轟動全國的“深房理事件”、“鄭爽逃税事件”等。這些現象之所以野火燒不盡春風吹又生,根本原因殊途同歸:監管在明對方在暗、信息不對稱、可操控的空間大,以及令人難以抗拒的巨大利潤。

這是一場永遠不會停止的“規則與犯規”的對抗遊戲。

3

珍惜生命,遠離小票!

我們不得而知,這些所涉及的以及其他更多沒有被曝光的企業方,他們做“市值管理”的出發點到底只是為了做大市值方便企業融資發展,還是破罐破摔把上市公司當做撈套現的工具,但人性自覺判斷,後者必然更多。

在中國的A股歷史上,曾有過七次重啟IPO的經歷,大多數都是市場環境很慘淡的背景下被迫暫停的。導致A股市場長期以來對上市企業嚴進寬出,市場對“炒殼”成為追捧大趨勢。

在最近一次的暫停期間(2012年11月16日~2014年1月17日),A股的殼價格甚至被炒上至20億元以上,後來很多妖股誕生也是源於此。

但隨着A股的IPO重啟,註冊制推行、創業板、科創板等推陳出新,A股股票池是在不斷變大。也就是説供給股民選擇的機會大大增多。

IPO重啟至今,A股累計新發行了1900只個股,增加了近8成的數量。雖然退市股還不到百家,但股民的選擇多了,“殼公司”已經再無多少價值了。

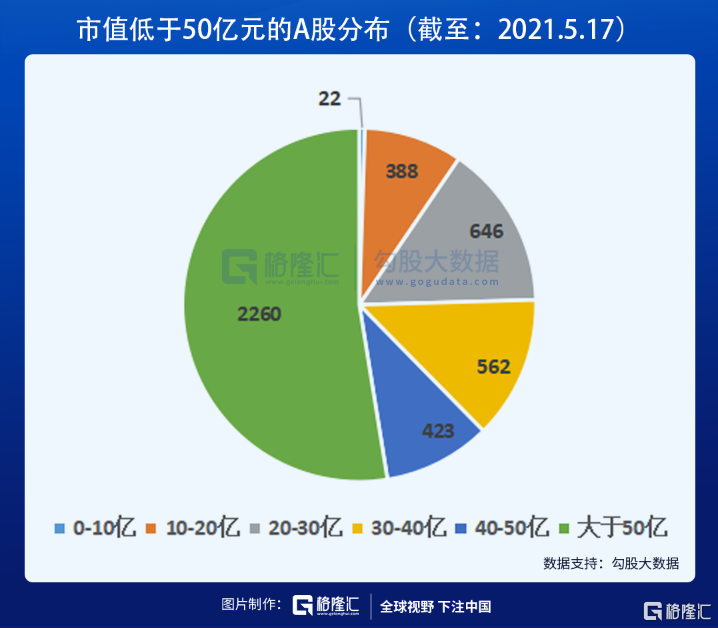

一個很明確的數據,截止今天,A股共有4302只股票,但市值低於50億的股票已經超過了2000只,佔比高達46%;市值低於20億的也有1千多,佔比高達四分之一!

在過去的一年,A股所有股票市值增長中,那些成長性更高,業績預期更強的頭部公司市值增長最明顯,“茅指數”、“核心資產”C位出圈,成為資金追逐的焦點。相反,跌幅最慘的正是一眾再幾無人問津的小票股。

我們所有聽到的“全日零成交”、“幾十萬撬動幾十億”、“面值退市”等在A股歷史上未曾出現過的新名詞,全部都來自這些大量的小票股。

除了個別妖股像“葉飛”這樣的機構坐莊異常爆炒成妖引發一時關注除外。

無論散户們接不接受,現在去炒小市值股都是一個命中率非常低的高難度操作。

所以,珍惜你的資產,如同珍惜你的生命,遠離小票吧!

雖然這樣做肯定會錯過很多有可能成長為超級大白馬的標的,但肯定也會因此避開更多讓你後悔一生的各種意外大坑。

4

結語

在投資上,在能力邊界範圍內做投資的這一條基本準則,已經老生常談了。

但直到現在很多人會因為畏懼優質龍頭的高估值反而去賭風險更大的小票股,其實從大樣本結果看,這種成功率幾乎可以忽略不計。

所以,還不如去買已經過市場和時間雙重考驗的行業龍頭,或者現在新科技與新商業模式時代下的弄潮兒,再不濟,去買個銀行保險這樣的大藍籌吃分紅都好過去賭那些小票。

投資最簡單的事情,就是在對的業務賽道上,尋找對的公司,這其實並不難。然後與之一起成長,享受估值長期增長的快感,它不香嗎?

More Content