文/葉檀

中國市場投資邏輯已經大變!

萬華化學、恆力石化、東方雨虹……越來越多週期股,具備征服週期的能力,成為跨越週期的翹楚。

量變終究會有質變,看不懂週期龍頭質變,大把機會從眼前溜走。

最好的投資,賺的是認知差。快人一步,領先一步意識到企業性質的變化,總能獲得異乎尋常的回報!

市場嚴重錯判,跨週期大白馬橫空出世!

江湖還是那個江湖,但江湖裏的豪傑,今非昔比。

疫情之後,很多行業和公司都發生了巨大的變化,各行各業都在加速洗牌,洗牌之後的結果,往往是龍頭跳出三界,徹底擺脱週期限制。

老公司,新眼光,這是2021年我給自己設立的最大課題。

這個課題從哪開始呢?

從分眾傳媒開始是不錯的選擇。

江南春是公認的中國廣吿界一哥,營銷奇才創立的公司,註定充滿傳奇色彩。

記得2020年11月份,我在專欄檀談裏面曾專門寫過分眾傳媒,當時用的標題是《穿越天劫獨孤求敗!你所鄙夷的生意為什麼展現出驚人的生命力!》。

疫情之下,幾乎所有人都認為,廣吿投放整體下滑,分眾傳媒的業績勢必會受到嚴重影響。

可結果呢?從二季度開始,分眾傳媒一直在用業績打市場的臉。機構喜歡用"超預期"來形容業績出眾,但在我看,顛覆認知可能才真正適合分眾和市場的"分歧"。

2021年4月22日,分眾傳媒公佈2020年年報,財報顯示,分眾的業績"逐季"加速。

來源分眾傳媒財報

繼二季度超預期之後,三季度分眾營收繼續高歌猛進,單月達到32.64億元,四季度分眾營收單季度突破40億關口,42.21億元的成績,超過2018年同期,創造出歷史上最好的單季收入。

淨利潤方面,後三季度不斷髮力之後,最終2020年分眾傳媒的淨利潤定格在50.47億元,同比大漲115%。

2021年一季度,分眾的業績還在加速,35.92億的收入,13.68億的淨利潤,都是歷史最佳。

根據分眾傳媒最新的業績指引,2021年上半年,分眾的淨利潤有望大幅增長240%以上,預計為28.3億到29.8億。

為什麼2020年人們對分眾傳媒,產生嚴重錯判?

最重要是兩點。

第一,判斷對了廣吿投放的整體情況,判斷錯了電梯廣吿的投放情況。

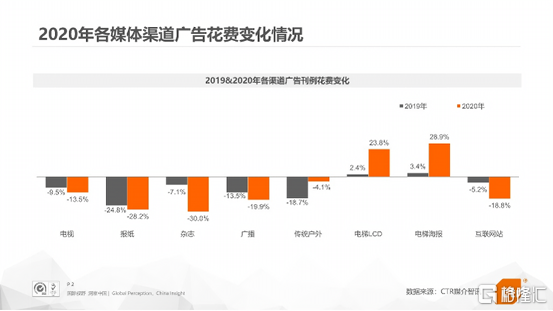

受疫情影響,2020年,廣吿市場整體在下滑,但結構來看,電梯LCD,電梯海報卻在逆勢上漲。

根據央視旗下CTR提供的權威數據,除了梯媒,2020年各媒體渠道的刊例價格都在大幅度下滑。

2021年一季度,廣吿市場整體回暖,梯媒的回暖速度最快,據CTR數據,一季度電梯海報刊例同比大幅增長89.6%,遠高於電視、保值、雜誌等媒體渠道的復甦水平。

疫情之下,空間的概念和價值需要重新評估,分眾電梯媒體作為空間價值重估的最大受益者之一,正煥發出前所未有的生機。

這個變化,可能很多人始料未及。

第二,分眾傳媒太大太扎眼,市場硬把廣吿週期和分眾業績變化混為一談。

傳統上,廣吿行業也是所謂的週期性行業,經濟增速快,廣吿投放意願強,行業就好,經濟增速慢,甲方預算少,行業景氣度就差。

分眾傳媒作為廣吿行業裏,最扎眼的一個,容易被傳統認知裹挾,造成一榮俱榮一損俱損的被動結果。

2020年,經濟不好是共識,但結構上,因為疫情的因素,很多頭部公司,互聯網公司,消費品企業不但沒有受到衝擊,業績反而在加速成長。

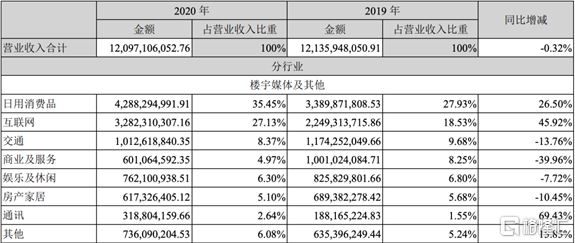

拆解分眾傳媒的客户類型,我發現消費品和互聯網客户逆勢大漲,是分眾傳媒跨越週期的關鍵因素。

根據分眾傳媒年報,日用消費品和互聯網分別佔分眾營收的35.45%和27.13%,其他則佔另外百分之三十。

每天上下樓,電梯是必經之路,梯媒是必看的廣吿,我習慣通過廣吿來反向推測行業的變化,分眾的梯媒是我觀察行業變化的最佳窗口。

4月份,疫情控制住之後,梯媒裏面,各種各樣的新老國貨層出不窮,食品、美粧、服飾、在線會議、互聯網服務……更新迭代的速度不要太快。

在大消費行業,分眾的客户羣日益多元化,醫藥類如朗迪、金笛口服液、Swisse、善存、仲景六味地黃丸、迪巧鈣、雲南白藥等,服裝如UBRAS、內外、九牧王、利郎,波司登,餐飲類如肯德基、麥當勞、西貝、老鄉雞等,裝修建材如業之峯、慕思牀墊、舒達牀墊、索菲亞等,化粧品行業,潤百顏、薇諾娜、花西子、完美日記、倩碧、雅詩蘭黛等,互聯網在線醫療如阿里健康、京東健康、平安好醫生等,社區團購如橙心優選,社區生鮮如每日優鮮、叮咚買菜,企業級服務領域如騰訊會議、釘釘、飛書,金融行業,天弘、中歐、鵬華、華夏等也霸屏分眾。當各行各業的人都要選擇投放分眾,這其實説明分眾已經突破週期性,具有長期的持續向上的穩定動能。

説實話,我之前並沒仔細想過,廣吿主的變化會對分眾有什麼影響,如今回憶起來,把思緒碎片整理下,各種各樣的日常消費品,各種各樣的互聯網產品,雨後春筍,其實讓分眾具備了跨越週期的素質。

行業有波動,企業有起伏,不同行業和企業的週期性規律向來不統一,也正因為行業之間存在的週期性分歧,只要客户足夠多元,廣吿足夠豐富,分眾的週期性就能被不斷熨平。

同時分眾在各個行業都做起了很多新品牌案例,例如飛鶴、元氣森林、洽洽等食品飲料,取得了很大的成功,可以預測未來分眾還能打起來更多的品牌,幫助他們在各自的領域攻城拔寨,這些公司未來許多都是跟分眾強綁定的。當量變積累到一定程度,質變就會發生,顯然分眾已經跳出週期之外,笑傲江湖。

還記得,2018年曾有人質疑,分眾傳媒過於依賴所謂互聯網新經濟,兩年過去了,看看電梯口每天播放的廣吿吧,"過度依賴"這四個字,早已灰飛煙滅。

如今的分眾在傳統大牌消費品、新國貨崛起、互聯網新經濟簇擁下,已是三輪驅動,三駕馬車。

我們分析上市公司的時候,總擔心大客户風險,過度依賴就像個定時炸彈,不知道什麼時候會炸,但對分眾來説,各行各業的大客户十分多元,"不依賴"已是分眾最強競爭力之一。

2021年第一季度,分眾傳媒在財報裏寫道:

日用消費品行業仍為佔比最大的行業,同比保持雙位數增長;以電商類為代表的互聯網類廣吿主,對公司媒體價值認可度不斷加深,互聯網行業廣吿投放同比增長顯著。

老公司,新眼光,分眾已不是幾年前的分眾了,我們的眼光得跟上。

繞不開的存在,國貨崛起的必需!

內循環時代,價格戰絕不是出路,品牌制勝,國貨崛起,沒品牌,註定走不遠。

流量這回事,得辯證得看。

流過去留不下來,最終恐成短炒行為,空歡喜一場。

抓人攻心,流量背後歸根到底是活生生的人,留住客户,產生粘性,建立共識或共情,方是長久計。長久計需要從長計議,從佔領心智,從品牌壁壘開始計議。

名義上,中國已經進入品牌社會,可這些年,叫得響的國貨品牌依舊不多。

國貨火,國有品牌卻不熱,這是一種繁盛的幻覺。

國家統計局原本該在4月份公佈2020年人口數據以及第七次人口普查數據,可結果一延再延。

根據各省市公佈的數字,人口前景不容樂觀。

人口紅利不再,互聯網進入下半場,流量邏輯勢必受到衝擊,再不做品牌,留住流量,越往後越是大問題。品牌才是持續免費的流量池。

我一直覺得,價格產生的衝動快感,稍縱即逝,就像男女談戀愛,激情過後,要靠感情和共同認知來維繫。

現在流行供給側改革,煤飛色舞這種傳統行業靠大吃小,靠技術迭代,消費品(服務)行業靠什麼?

只能靠消費升級。

消費升級,在我看來有幾個階段,初級階段是品質升級,高級階段是品牌升級。品質升級到一定程度,性價比也好,質價比也罷,終歸會有極限,當質--價關係帶來的快感趨於鈍化之時,購買行為將演變成隨機遊走,再想做差異化,只能靠品牌。

曾經有一個經典測試:

三種可樂放在一起盲測,皇冠可樂第一,百事可樂第二,可口可樂第三。第二輪出現品牌後進行用户評測,結果可口可樂第一,百事可樂第二,皇冠可樂第三。

這就是品牌的力量。

茅台之所以成為茅台,可樂之所能成可樂,追到最後,品牌本身的心理價值其實遠大於味蕾刺激,品牌本身才是流量沉澱下來的真正原因。

張磊在價值裏説,寶潔和聯合利華成為快消品市場的翹楚,真正的原因在於輸出品牌。

越是快的產品,越是消耗性的生態,越需要品牌的賦能,因為只有這樣,流量才能成為留量,蓄能之後,才能更強大。

竭澤而漁的故事大家都聽過,做品牌就是養魚的過程,水大魚大。

品牌的形成,需要聚焦,聚焦就意味着中心化。用流量化的去中心方式做品牌,也許有短期效果,但效率不高。

流量廣吿效率不高主要體現在三方面。

第一,流量廣吿過於精準,難以形成品牌場能。做廣吿,做品牌,講究的是模糊的正確,儘可能輻射更多的人,人羣太精準,影響人羣有限,往往形不成品牌需要的社會磁場,也就達不到品牌社會共識的意義。

第二,流量廣吿停留時間太短,佔領不了用户心智。品牌形成最終是重複記憶的結果,"被動"觀看,比主動省略更容易留下印象。

流量廣吿往往和用户想看的內容綁定在一起,在這種環境裏,用户會天然的對流量廣吿產生牴觸和反感,並通過買會員,選擇跳過廣吿。

第三,流量廣吿會帶來成本飆升。流量廣吿的本質是價格促銷邏輯,而不是品牌邏輯。投放的前提是打折促銷,一旦沒有促銷環節,效果就會大大折扣,結果就是銷量下去了,品牌也跟着下去了。

ROI剛開始可能還成,越往後性價比越低,到最後如果砸不起錢,競價序列越來越靠後,ROI哪裏來的就得回哪,流量堆起來的美好,最終會成為泡影。

很多網紅品牌如流星一般,生命週期就幾個月,道理就在這。

當然,究竟選擇流量廣吿還是品牌廣吿,這還要結合企業的發展。

元氣森林等新興品牌時下流行的打法是先流量後品牌,通過所謂"三段擊"戰術,先把產品打磨到相對完美,然後通過流量廣吿和社交種草,在小圈層裏實現一定的認可度和滲透率,然後通過品牌廣吿引爆、出圈。

"三段擊"是新興品牌充分利用流量廣吿+品牌廣吿的組合戰術,與軍事上的"空地協同"一樣,線下地面戰做得好,品牌空軍一打之後,知名度迅速擴散。

到底是做流量,還是做品牌,這是企業發展戰略決定的,不過,殊途同歸,最終都要落在品牌上來。道路或有不同,流量最終會匯聚到品牌上來。這是不會錯的。

以前幾年都是品牌廣吿向流量、效果廣吿轉移,現在品牌流量廣吿又迴歸了,流量廣吿8000億市場當中,有2000億品牌廣吿向品牌廣吿迴流的時候,就帶來了一個巨大的機會,大量的營銷預算迴流到品牌。誰是能夠吃到這波紅利的核心,誰是打造品牌的最核心的武器?而想要抓住品牌紅利,分眾作為品牌廣吿最重要的一環,避無可避。

根據CTR的數據,2020年以及2021年一季度,電梯媒體成為品牌投放增長速度最高的渠道。

為什麼是梯媒?

卡住物理空間的必經之路,天然營造出來的中心化場所,是品牌塑造過程的最佳載體。

諾貝爾經濟學獎得主,心理學家康納曼説:

熟悉的事物會讓人們放鬆認知,從而作出舒服且輕易的判斷。説到底,廣吿的本質是重複,用户的本質是遺忘。

電梯作為人們每天必經的生活場景的一部分,是最容易最自然讓人們放鬆認知,建立信任的地方。

如果説,塑造品牌也有所謂基礎設施的話,"雙微一抖"之外,分眾電梯媒體也必然是品牌新基建的核心設施。

飛鶴、元氣森林、花西子、波司登、洽洽,這些年業績好,叫得響噹噹新老國貨品牌,無一例外大筆投入分眾電梯媒體,這個結果絕非偶然。分眾是當前品牌引爆的核心平台,在流量紅利結束轉向品牌紅利的大格局下將迎來長期的持續的業績攀升。

據分眾傳媒財報,截至2021年3月末,公司電梯電視媒體自營設備約70.6萬台(包括境外子公司的媒體設備約7.8萬台);公司電梯海報媒體除自營設備約168.4萬個外,參股公司電梯海報媒體設備約為24.5萬個,已覆蓋國內60個城市。

分眾傳媒目前能夠覆蓋的能力是3億人,這三億人主要集中在一二線城市。據麥肯錫《2020年中國消費者調查報吿》顯示,中國新中產人數在2020年已突破3億。

這意味着,消費升級的最核心人羣,分眾傳媒幾乎已經全面覆蓋。

在WPP與凱度共同發佈的2020年"BrandZ™最具價值中國品牌100強"榜單中,投放分眾為代表的數字化户外新媒體的品牌數量約佔87%。

根據益普索報吿顯示,2020年中國流行廣吿語記憶83%源於分眾樓宇媒體。

分眾已成為媒體碎片化時代屈指可數的流行廣吿語製造機和品牌引爆核心陣地,繞不開的品牌紅利核心平台。

強大的刷新力這是偉大企業的共有品格!

微軟CEO薩提亞·納德拉曾寫過一本書叫《刷新》,書中詳盡拆解了,微軟二次復興的過程。

有的人讀完這本書覺得是納德拉本人很厲害,但我認為是微軟的強大刷新力,造就了微軟的重新崛起。

好企業,都有強大的刷新力。

對分眾傳媒來説,市場上一直有質疑的聲音,但每次分眾總能用刷新力,打消質疑。

2018年,分眾一度被拖進擴屏戰爭,但很快分眾憑自身強大的實力,牢牢地控制了局面。2020年分眾在梯媒行業的收入等於2-10位總和的2-3倍。

2021年分眾一季度便開始有序擴張。2021年,分眾預計的目標是:

媒體點位數或將柔性擴張10%,電梯媒體點位總數達256.9萬台,新增屏幕主要為智能屏,新增點位主要以一二線城市為主。

據券商的預測,2020年分眾的市佔率已經提高到80%左右,按照分眾目前的節奏,未來5年分眾的市佔率很有可能達到85%。

考慮到梯媒的刊例價格正不斷提高,佔據絕對市場份額的分眾,收入端的增長也許會不斷超出預期。

2018年之前,市場一直對分眾的應收賬款有所質疑。聽到市場的聲音之後,分眾果斷採取措施,不斷加強應收賬款管理。

2018年分眾的應收賬款為48億,2019年為41億,2020年為36億,2021年一季度分眾的應收規模已經縮減到35億。

2003年SARS期間,阿里巴巴苦修內功,化危機為轉機,14天完成大逆轉,分眾也在疫情之下,練就了一番新本事。

疫情之下,小區進不去,分眾全面啟用了雲端可推送系統。寫字樓的屏幕更換都是遠端在線完成。這樣的效率更高,綜合成本更低。

以前,分眾和品牌方之間是相對簡單的採買關係,疫情之下,分眾能力大提升,團隊不斷學習之後,開始和客户一起出營銷方案,讓品牌更快更好的建立起來。

據悉,分眾開發了一個新功能叫精準可分發,這是基於用户需求和標籤精準投放在有效客羣所在地的高級功能。顯而易見,這個功能,能幫助品牌客户,更精準的觸達消費人羣,事半功倍。

凱文凱利在《技術想要什麼》裏曾説,技術是一種生命體。

藉助技術手段,分眾傳媒把梯媒活化,讓必經的生活場景活起來。這不就是技術生命體的典型特徵麼?

如果説互聯網廣吿有大數據的優勢,那分眾傳媒如今其實也具備了同樣的能力。在福布斯全球數字經濟評選中,分眾以線下媒體數字化變革位列33位。

分眾在中國不僅持續向覆蓋500城500萬終端日5億新中產的目標積極推進,分眾的國際化之路也已開啟,分眾覆蓋了韓國首爾,泰國曼谷,新加坡和印度尼西亞雅加達等30多個主要國際城市。

國際國內雙循環,互聯網消費品雙驅動,刊例價刊掛率齊漲,品牌化數字化齊飛,或許分眾正在突破週期,迎來屬於自己的黃金時代。

More Content