本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順、方奕、黃維馳、蘇徽

本報吿導讀

震盪格局下博弈重心未變,天平向分母端傾斜正在驗證之中。但分母端風險仍存、分子端暫無邊際之下,震盪仍是大格局,應把握先脹後滯節奏下的三大結構切換機會。行業配置上,續享碳中和,緊抓製造紅利,佈局科技成長。

摘要

震盪格局下博弈重心未變,天平向分母端傾斜正在驗證之中。我們在上週提出“博弈天平暫向分母傾斜”,認為當前危機並存的分母正在帶來結構切換機會。本週黑色系價格全面降温下通脹預期邊際緩和,分母端再添砝碼。週三國常會提出有效應對大宗商品價格過快上漲,週五多部門聯合約談唐山鋼企,同日三期貨交易所調整交易制度,均反映大宗價格調控政策力度加強。儘管供需暫無實質變化,但政策預期與恐高影響下黑色價格高位回落,通脹預期邊際緩和,分母端約束再迎邊際改善預期。此外儘管4月國內通脹如期衝高,但基於鏡像影響、歷史波動特徵與階段性供需錯位三維度,通脹並不具備持續性,當前分母之錨仍在國內經濟增長。本週主要指數普漲、週五券商領漲是分母博弈下的最好驗證,未來結構性機會仍源於危機並存的分母。

分子暫無邊際、分母風險仍存,趨勢性行情並不具備堅實基礎。當前分母端約束的邊際改善並不意味着有博弈大勢的必要,市場仍不具備趨勢性行情的堅實基礎。一方面,財報季後分子端暫時進入空窗期,同時年內盈利增速逐季下行、四季度面臨零增長考驗下分子端亦難提供明顯邊際增量。分母端來看,當前的約束改善源於國內,但未來海外通脹衝擊分母的風險仍高。供需失衡、財政刺激以及儲蓄率高企下,4月美國通脹數據大超預期。未來受大宗價格、供應鏈受限以及服務業成本上行影響下,美國通脹仍將繼續衝高。儘管弱就業數據下美聯儲短期預計仍將按兵不動,但持續高通脹下加息預期已再升温。分子無邊際、分母存風險下,震盪仍是大格局,重結構輕指數投資思路不變。

滯脹風險來襲,把握先脹後滯節奏下的結構切換機會。年內經濟將逐步呈現“類滯漲”特徵,越接近年底滯漲風險越高。從節奏上看滯漲的重心將由“脹”逐漸轉移至“滯”。結構切換之一:在當前通脹仍為重心的環境下,交易通脹自是近期優選,但行業結構應從全球定價的原材料向國內“碳中和”週期切換。結構切換之二:隨着經濟重心從“脹”退出、過高的通脹預期受到修正後,成本端預期將受通脹影響的製造,尤其是汽車、家電等超跌行業將得到修復。結構切換之三:隨着重心轉向“滯”、經濟增長重要性進一步提升,科技成長的相對優勢逐漸凸顯。疊加近期中美貿易戰緩和跡象以及7月“百年”慶典等事件可能對風險偏好的提振,科技成長分母端持續較長時期的壓制將逐步弱化。分母風險釋緩疊加分子邊際向上,切至性價比凸顯的科技成長正當時。

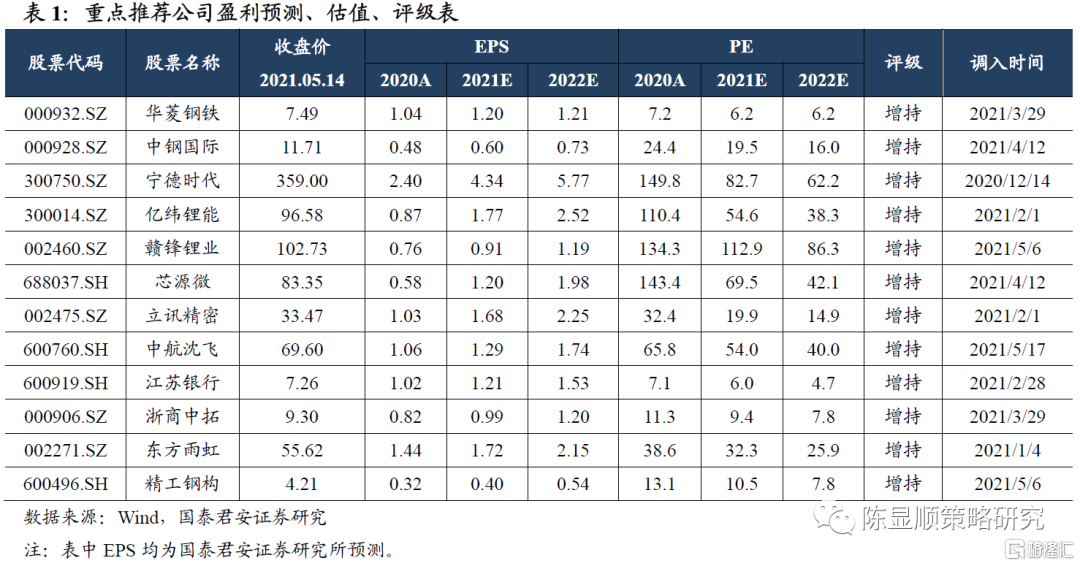

續享碳中和,緊抓製造紅利,佈局科技成長。行業配置層面,繼續關注國外定價轉向國內定價的“碳中和”週期。此外當前正步入製造的中段,科技成長的起點。製造雖暫受成本影響,但在“補足海外缺口+全球份額提升+進口替代”拉動下,盈利改善仍在途。科技成長行業淨利率上升,ROE優勢凸顯。重點推薦:1)“碳中和”主題:鋼鐵(華菱鋼鐵)。2)製造:工業設備(中鋼國際)。3)科技成長:新能源(寧德時代/億緯鋰能/贛鋒鋰業)、醫藥、電子(立訊精密/芯源微)。

1

天平向分母傾斜正在驗證之中

震盪格局下博弈重心未變,天平向分母端傾斜正在驗證之中。我們在上週提出“博弈天平暫向分母傾斜”,認為當前危機並存的分母正在帶來結構切換機會。本週黑色系價格全面降温下通脹預期邊際緩和,分母端再添砝碼。週三國常會提出有效應對大宗商品價格過快上漲及其連帶影響,週五發改委、工信局等聯合約談唐山鋼鐵企業,同日三期貨交易所調整交易制度,均反映大宗價格調控政策力度加強。儘管供需暫無實質性變化,但在政策預期與恐高影響下黑色價格高位回落,通脹預期邊際緩和,分母端約束再度迎來邊際改善預期。此外儘管4月國內通脹如期衝高,PPI同比增速達6.8%,但基於鏡像影響、歷史波動特徵與階段性供需錯位三維度,央行一季度貨幣政策執行報吿認為通脹並不具備持續性,當前分母之錨仍在國內經濟增長。本週主要指數普漲、週五券商領漲是分母博弈下的最好驗證,未來結構性機會仍源於危機並存的分母。

2

趨勢性行情並不具備堅實基礎

分子無邊際、分母存風險,趨勢性行情並不具備堅實基礎。當前分母端約束的邊際改善並不意味着有博弈大勢的必要,市場仍不具備趨勢性行情的堅實基礎。一方面,財報季後分子端暫時進入空窗期,同時年內盈利增速逐季下行、四季度面臨零增長考驗下分子端亦難提供明顯邊際增量。分母端來看,當前的約束改善源於國內,但未來海外通脹衝擊分母的風險仍高。供需失衡、財政刺激以及儲蓄率高企下,4月美國通脹數據大超預期,CPI與PPI同比增速分別為4.2%和6.2%,分別創2008年以來以及有數據記錄以來新高。未來受大宗價格、供應鏈受限以及服務業成本上行影響下,美國通脹仍將繼續衝高。儘管弱就業數據下美聯儲短期預計仍將按兵不動,但持續高通脹下加息預期已再升温,2022年底加息概率已從88%升至100%。在分子無邊際、分母存風險下,市場仍不具備趨勢性行情的堅實基礎,橫盤震盪仍是大格局,重結構、輕指數投資思路不變。

3

先脹後滯節奏下,結構切換就趁現在

滯脹風險來襲,把握先脹後滯節奏下的結構切換機會。年內經濟將逐步呈現“類滯漲”特徵,越接近年底滯漲風險越高。從節奏上看滯漲的重心將由“脹”逐漸轉移至“滯”。結構切換之一:在當前通脹仍為重心的環境下,交易通脹自是近期優選,但行業結構應從全球定價的原材料向國內“碳中和”週期切換。結構切換之二:隨着經濟重心從“脹”退出、過高的通脹預期受到修正後,成本端預期將受通脹影響的製造,尤其是汽車、家電等超跌行業將得到修復機會。結構切換之三:隨着重心轉向“滯”、經濟增長的重要性進一步提升,科技成長的相對優勢逐漸凸顯。經濟重心轉向“滯”後,分母端風險釋緩,而科技成長最為受益。疊加近期中美貿易戰緩和跡象以及7月“百年”慶典等事件可能對風險偏好的提振,科技成長分母端持續較長時期的壓制將逐步弱化。分子端方面,科技成長行業正處淨利率上升環境,ROE優勢凸顯。此外財報季後估值切換,成長風格市盈率歷史分位數(2010年以來)回落至33.3%的低位,其中電子行業更是回落至14.1%,估值性價比凸顯。分母風險釋緩疊加分子邊際向上,佈局性價比凸顯的科技成長正當時。

4

續享碳中和,緊抓製造紅利,佈局科技成長

續享碳中和,緊抓製造紅利,佈局科技成長。行業配置層面,繼續關注從國外定價轉向國內定價的“碳中和”週期。此外,當前正步入製造的中段,科技成長的起點,我們需要關注資本開支邏輯下的製造及終局思維盈利優勢的科技成長。製造雖暫受成本端影響,但在“補足海外供需缺口+企業全球市場份額提升+國內實現進口替代效應”三重因素拉動,盈利改善仍在途。同時,政治局會議強調促進製造業投資,在信貸結構優化背景下,製造業擴表進程有望加快。另一方面,在成長行業淨利率上升環境下,科技成長行業ROE優勢凸顯。尤其新能車、醫藥、半導體等基本面確定性的方向。重點推薦:1)“碳中和”主題:鋼鐵(華菱鋼鐵)。2)製造:工業設備(中鋼國際)。3)科技成長:新能源(寧德時代/億緯鋰能/贛鋒鋰業)、醫藥、電子(立訊精密/芯源微)。

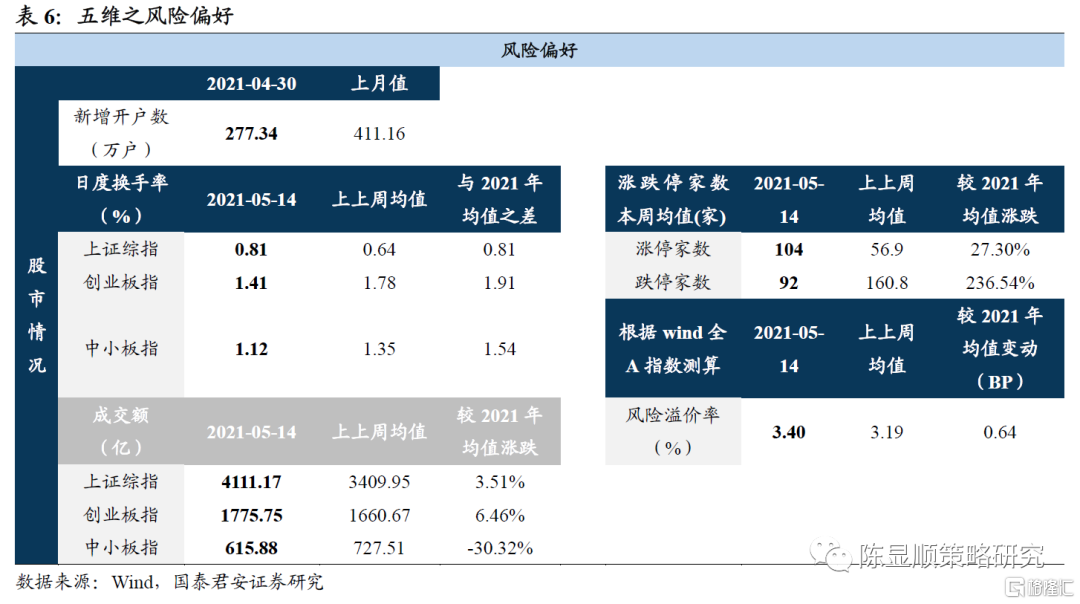

5

五維數據全景圖

More Content