今日,A股三大指數集體上漲。盤面上,券商板塊一反數月來的頹勢強勁啟動。截至收盤,板塊內50只個股全線上漲,其中東方財富大漲13%,華創陽安、光大證券、中金公司、中信建投等多達10只個股漲停。

數據來源:同花順

去年7月中旬以來,券商指數一連10個月陰跌不止,最高下挫近30%。直到今日,券商股終於全線走強,券商板塊一向被視為行情風向標,本輪之所以暴動的原因是多方面的。

1 估值見底,政策支撐

券商股強勢反彈,首要原因是估值向上修復。

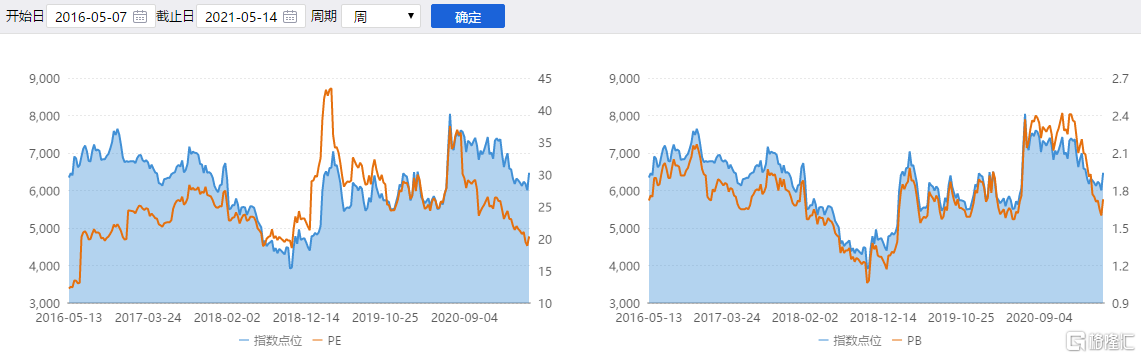

10個月的回調,無論從空間和時間維度上來看都已非常充分。截至2021年5月7日收盤,券商指數PB為1.6倍,今日大漲過後則為1.7倍。券商板塊估值已處於歷史底部,具有一定的安全邊際,提升空間大,目前確實有中長線資金抄底的可能性。

數據來源:IFinD

其次在政策方面,首先是註冊制改革,2021年下半年全面註冊證改革的必然趨勢同樣利好券商。

為落實新《證券法》的實施,中國證監會發布《關於修改的決定》以及配套規定,自2021年4月18日起施行。

同時,還宣佈重啟內資證券公司的設立審批。在監管層加速放開外資控股券商比例限制,並允許新設合資控股證券公司成立後,內資券商也應享受同等待遇,只要符合設立的要求,就可以獲批成立新的國內證券公司。

另外,3月份,證監會主席易會滿在中國發展高層論壇圓桌會上發表主旨演講,也再次釋放了監管層持續深化資本市場改革的決心和定力,目前包括全面註冊制、T+0機制、市場多空機制(融券&衍生品)、境外投資放開等政策均在研究推進中。

在即將來臨的金融開放大背景下,券商行業的整體發展也將打開更大的空間。

最後,券商上一次大漲,還是市場爆出方正集團重整方案揭曉,並且其重組由中國平安參與的消息時。

從長期來看,通過頭部券商的重組做大做強國內券商是必然趨勢,也是帶有戰略性的國家意願。其中,中信證券和中信建投,中金公司、申萬宏源和中國銀河,上海證券、東方證券、海通證券、國泰君安等實控人屬於同一系列下的券商合併預期更大。

2 基本面穩固,情緒催化

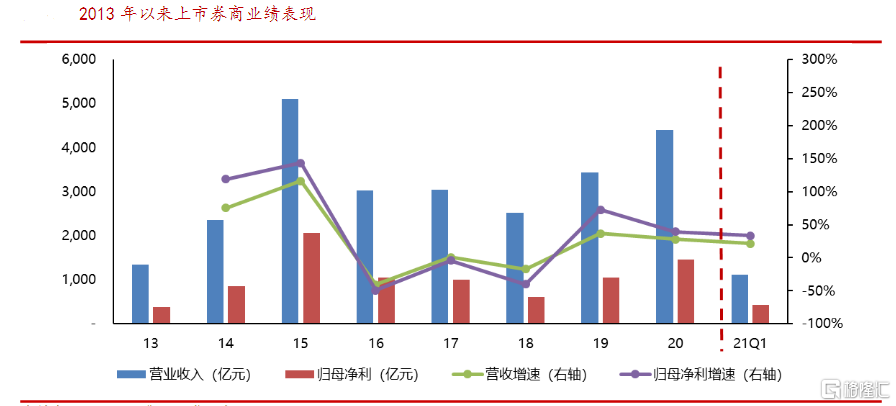

從基本面來看,無論2020年全年還是2021年第一季度,上市券商的業績均體現出兩個特點,一是整體不斷提升,二是業績分化持續加劇。

2020年,約九成上市券商歸母淨利潤同比實現增長,其中近20家歸母淨利潤同比增速超過50%。總體來看,上市券商實現收入4404億元,同比前一年增長28%;實現歸母淨利潤1456億元,同比前一年提升39%。

2021年,超過30家券商歸母淨利潤同比實現增長,佔比約六成,正增長公司的佔比較2020年全年有所下降。上市券商實現收入1116億元,同比2020年同期增長21%。實現歸母淨利潤422億元,同比2020年同期提升33%。

同時,上市券商ROE持續提升,2020年和2021第一季度的ROE分別為8.47%、8.95%,同比分別提升1.57%和0.25%。

圖表來源:Wind,華西證券研究所

券商業績的分化體現在,由於一季度股債市場波動加大,自營業務承壓,過半券商的自營業務收入均出現下滑。經紀、投行、資管與證券自營等各項業務均在向頭部券商集中,大型券商的領先地位愈加穩固。

具體來看,東方財富2021年一季度實現營收28.9億元,同比增加71%;淨利潤19.11億元,同比增幅為118.67%。中信證券、海通證券、國泰君安等三家券商一季度營收超100億元,行業集中度繼續提升。

其次再看看券商板塊影響情緒面的事件。

近期,南京證券、中金公司佔流通股比例為15.58%、23.33%的限售股迎來解禁。並且6月份還有中泰證券、湘財股份、南京證券、中信建投等券商的限售股即將解禁。

此外,2020年末以來,券商的股東減持和再融資動作都較為頻繁。天風證券、紅塔證券、華安證券和中銀證券、國海證券、中原證券、華西證券、國信證券、興業證券的股東減持都已完成或正在進行中。

再融資方面,4月天風證券、財通證券和東吳證券已完成或預計募集資金皆超過80億元,此外目前還有12家券商預計募集資金合計1133億元。

3 結語

最後,券商股今日雖然強勢反彈,但這波反彈是否具有持續性,還是要看股市是否會有大的行情。從流動性來看,目前,美國通脹面臨一定壓力,美聯儲貨幣政策的變化對全球市場流動性的預期有較大影響,A股市場表現難免受到影響。

從國內貨幣政策來看,大方向是貨幣政策要收緊,可以大致推測,全年流動性不會太寬裕。因此股市大漲行情很難到來,券商行情也很難持續下去。

因此在券商投資方面,強者恆強,配置經營穩健、資本實力強以及政策優勢明顯的頭部券商會是比較不錯的選擇,互聯網思維較強、穩定性較好的互聯網券商也值得關注。

More Content