文章来源格隆汇专栏: 宏观长春,作者:董琦、陈礼清、张怀志

导读

PPI快速上冲阶段来临,高点提升,我们上修全年中枢至5-5.5%。CPI中枢判断依然维持在1.4%左右。当前PPI涨价向CPI传导不畅,但随着终端需求继续修复,传导会逐步改善。二季度中,货币政策并不会对通胀快速上冲进行调整,对行业不同影响是当前核心关注点。PPI上冲初期对中游影响相对更大,但影响会随着PPI传导逐渐减弱,过往几轮PPI上行对中游毛利的冲击最终来看并不显著。

摘要

4月CPI同比0.9%,非食品项(服务业和耐用消费品)涨价是主因。

1. 受供给端影响,食品项多数弱于季节性,猪肉(-21.4%)和蔬菜(-8.8%)跌幅较大;

2. 非食品项是拉动CPI回升主因,一是节日因素加速服务业恢复,二是原材料涨价向耐用消费品传导,4月非食品项对CPI贡献超100%;

3. 核心CPI同比上涨0.7%,节日因素促使修复加快,涨幅比上月扩大,仍有修复空间,V型反弹趋势不变。

4月PPI同比升至6.8%,大超市场预期6.2%。

1. 大宗价格上涨和低基数是PPI超预期的主因,低基数仍将延续至5月,大宗价格上涨预期仍存,但多数大宗涨幅已经趋缓,代表性商品为原油和有色金属;

2. 生产资料向生活资料传导仍不顺畅,生活资料涨幅较小,但涨价初现端倪,耐用消费品(家电、电脑和自行车等)环比创历史新高;

3. 预计未来3个月PPI环比持续高于0,PPI同比短期维持在7%以上;根据5月南华工业品高频数据推算,5月PPI同比达8%附近。

后续通胀风险几何?通胀压力核心依然集中在PPI。PPI阶段性上冲的高点提升,全年中枢我们上修至5.4%,CPI全年中枢维持在1.4%附近。越向年底,滞胀环境的特征会越明显。

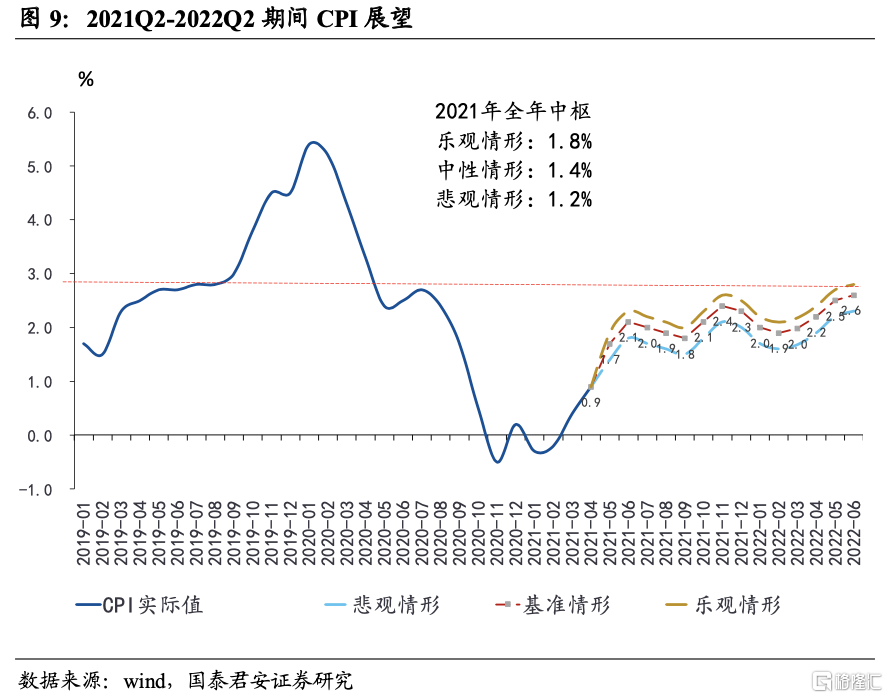

1. CPI方面,由于猪油对冲,全年将是温和上行,勿需过于担忧。三种情形中,全年中枢维持在1.4~1.8%之间。

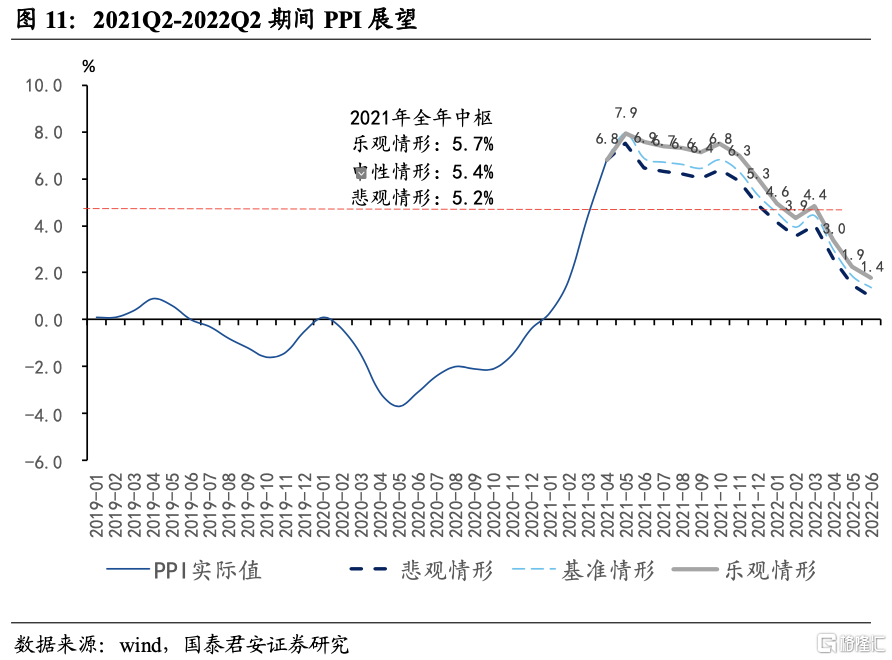

2. PPI方面,由于工业品价格与油价共振,大宗的上涨会在5月达8%附近,触及甚至超过2017年以来的高点。三种情形在PPI维持在5.2%~5.7%区间内。

3. 对PPI后续走势,市场分歧在加大,特别是三季度PPI走势,这也是通胀预期上行的重要原因之一。目前来看,三季度PPI回落幅度相对缓和,四季度初迎来全年次高点,但次高点难超前期高点。

货币政策会因通胀而收紧吗?我们认为二季度PPI上冲最快阶段,政策不会做出响应,短期对政策干扰不大。

1. 一是当前PPI向CPI传导整体不畅,通胀并未全面过热。结构性通胀特征明显,在经济复苏基础不牢固阶段,货币总量政策难有响应;

2. 二是PPI通胀持续性并不强,且存在一定的基数效应。内需(传统投资)有限的情况下,PPI进一步冲高概率有限,在我们的三种情形下假设下,PPI下半年均将缓步回落;

3. 核心CPI、CPI下半年均难触及阈值(CPI 3%,核心CPI 2%),难以构成政策收紧的促发因素。

风险提示:资源出口国疫情超预期;国内限产政策超预期

目录

正文

1

4月通胀点评:服务业修复拉动CPI上涨,大宗向下传导初现端倪

1.1

非食品项拉动CPI上行,供给因素导致食品项多数下跌

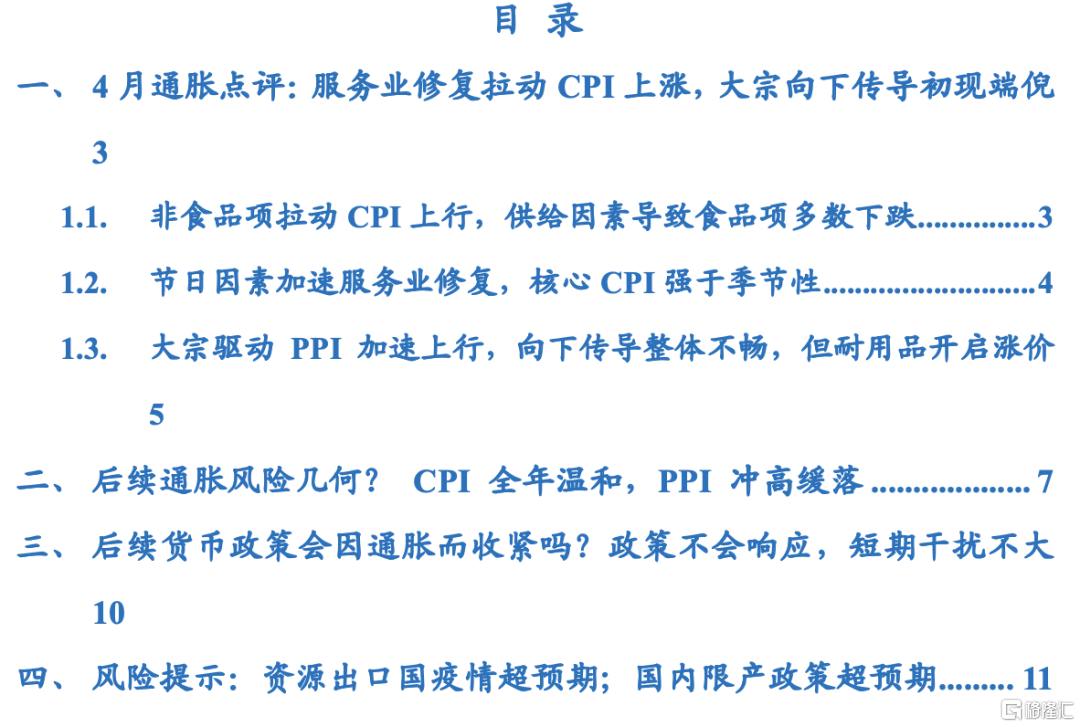

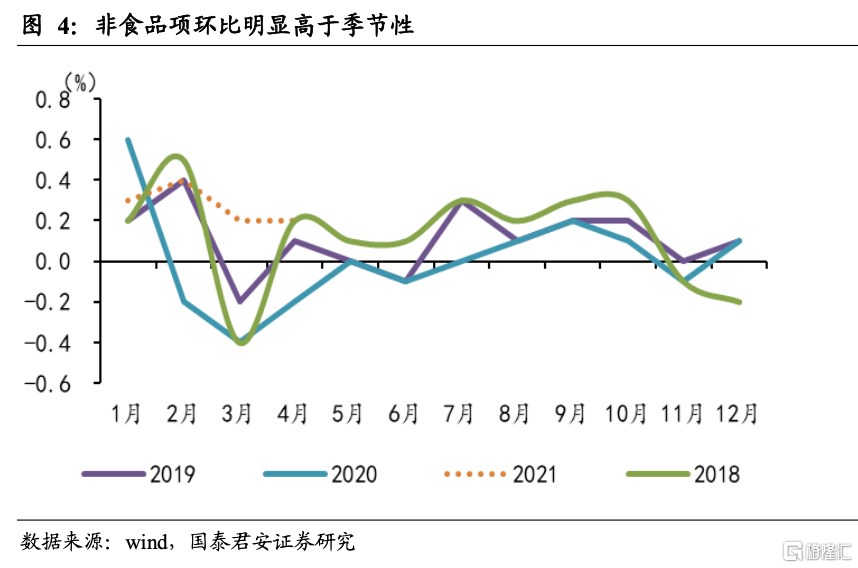

4月CPI同比上升0.9%,市场预期0.9%,非食品项贡献较大。食品项下跌,对CPI贡献为负,影响CPI下降约0.14个百分点,CPI上涨由非食品项拉动,影响CPI上涨约1.05个百分点。从分项来看交通通信、居住、生活用品及服务、其他用品及服务、教育娱乐均修复较快,明显高于季节性,是拉动CPI回升的主因。

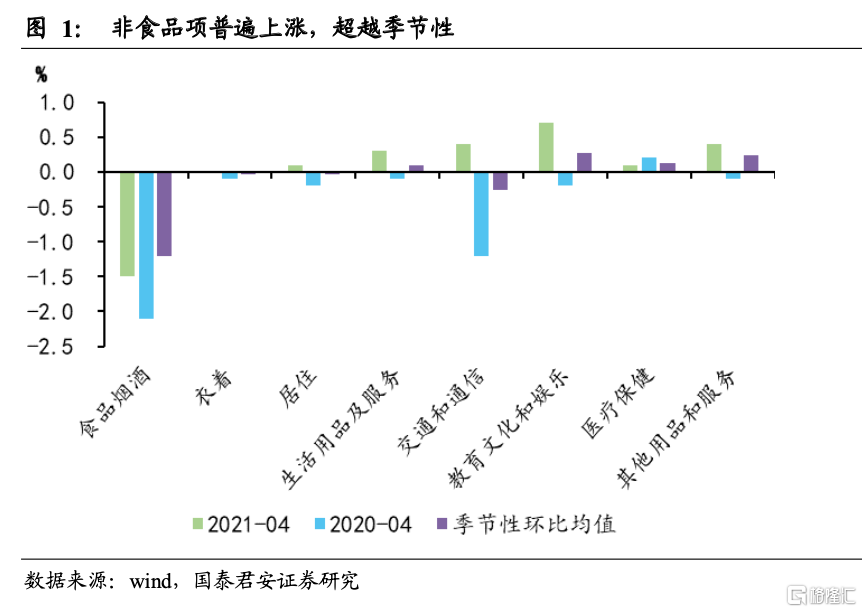

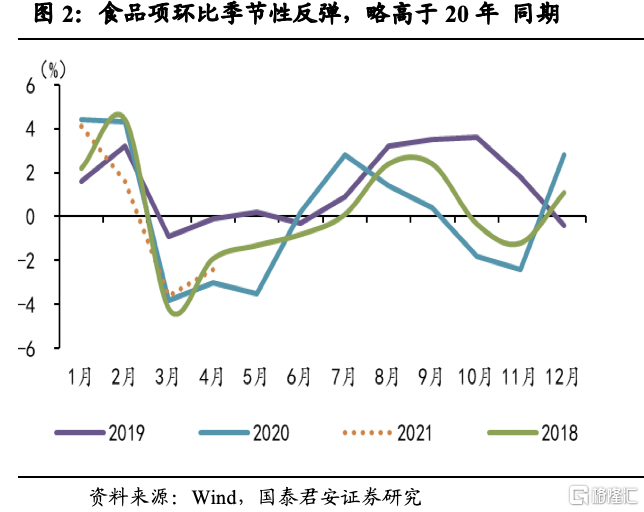

受供给端影响,食品项多数弱于季节性,猪肉蔬菜跌幅较大。食品项季节性反弹,但反弹幅度较弱,除蛋类与水产品等,食品项普遍弱于季节性,特别是猪肉、蔬菜和水果均下降,原因主要在供给端,生猪产能恢复叠加肉类需求淡季,猪肉价格下降21.4%,而蔬菜和水果上市量增多,分别下跌8.8%和3.8%。

非食品项是21年CPI回升的趋势性动力,4月节日因素加速服务业恢复,叠加耐用消费品涨价,非食品项对CPI贡献超100%。非食品项继续修复,受节日因素影响,居民旅游需求大大增加,带动机票和宾馆价格普遍上涨,对应交通通信、教育文化娱乐和其他用品和服务普遍上涨,且高于季节性;大宗涨价开始向耐用消费品传导,电冰箱、洗衣机、电视机、笔记本电脑和自行车等工业消费品价格均有上涨,CPI家用器具创历史新高;整体看非食品项影响CPI上涨约1.05个百分点,而CPI上涨0.9个百分点,贡献超过100%。

1.2

节日因素加速服务业修复,核心CPI强于季节性

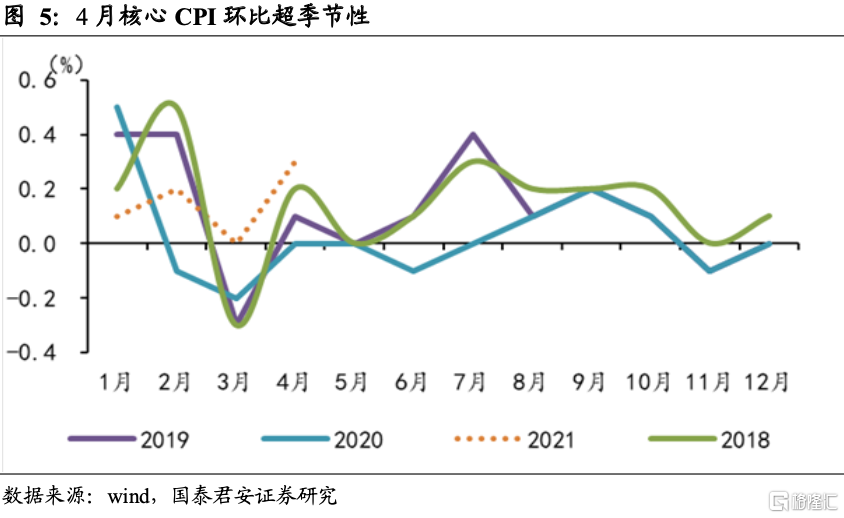

核心CPI同比上涨0.7%,涨幅比上月扩大0.4个百分点,修复加快。服务业在本轮修复中偏慢,随着疫情防控形势好转,叠加五一假日因素,居民出行大幅增加,飞机票、旅行社收费、交通工具租赁费和宾馆住宿价格均大幅上涨,核心CPI修复较快,符合我们前期二季度服务业修复有望加速的判断,后续仍有修复空间,预计核心CPI全年呈现V型反弹。

1.3

大宗驱动PPI加速上行,向下传导整体不畅,但耐用品开启涨价

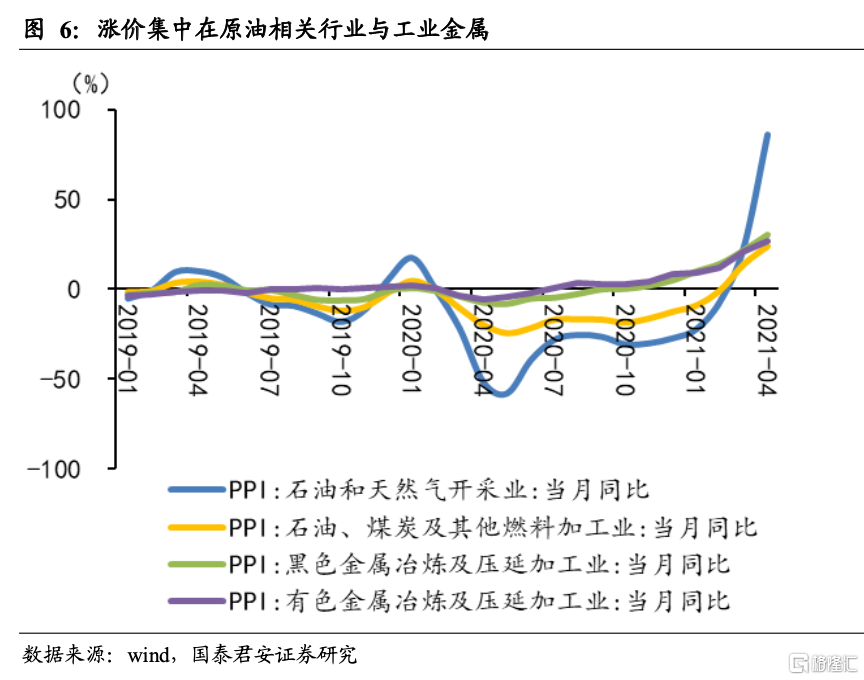

PPI同比升至6.8%,超过wind一致预期6.2%,大宗价格上涨和低基数是主因。一是大宗价格仍在上涨,虽然涨幅趋缓,带动PPI环比回落,代表性商品为石油和有色金属,石油价格下行,带动石油相关行业价格涨幅回落或转降,比如石油、煤炭及其他燃料加工业价格由上月上涨5.7%转为下降0.9%,国际市场有色金属价格涨幅趋缓,有色金属冶炼和压延加工业涨幅也回落2.4个百分点;二是低基数因素,20年4月PPI同比为-3.1%,远低于3月的-1.5%。

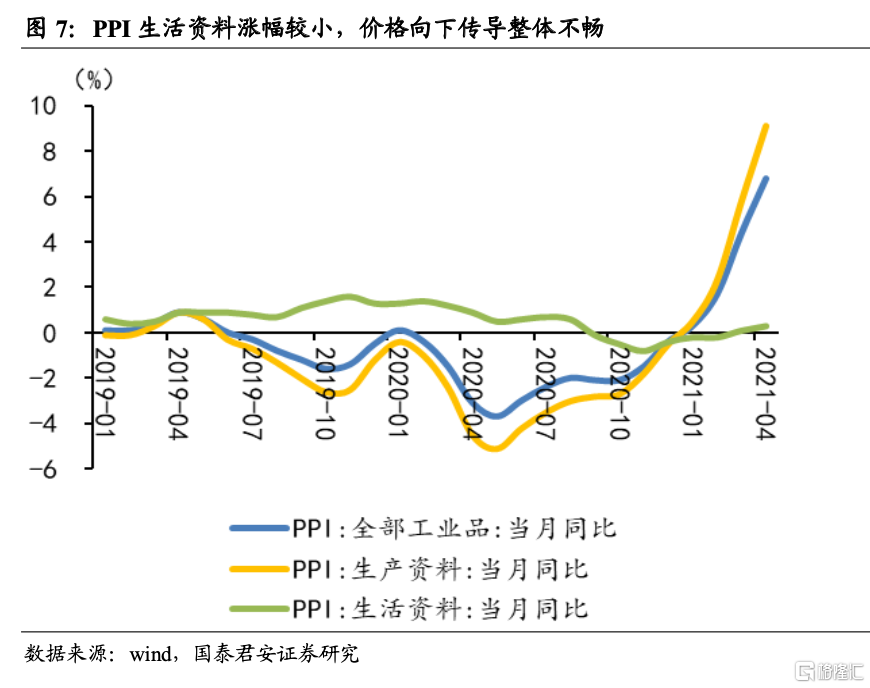

大宗向中下游传导初现端倪,耐用消费品环比创历史新高,但整体传导仍不顺畅。生产资料价格上涨9.1%,而生活资料价格仅上涨0.3%,生产资料向生活资料传导不畅,耐用消费品涨价开始显现,受原材料价格上涨影响,电冰箱、洗衣机、电视机、笔记本电脑和自行车等耐用消费品价格均有上涨,耐用消费品4月环比上涨0.4%,创11年以来历史新高。

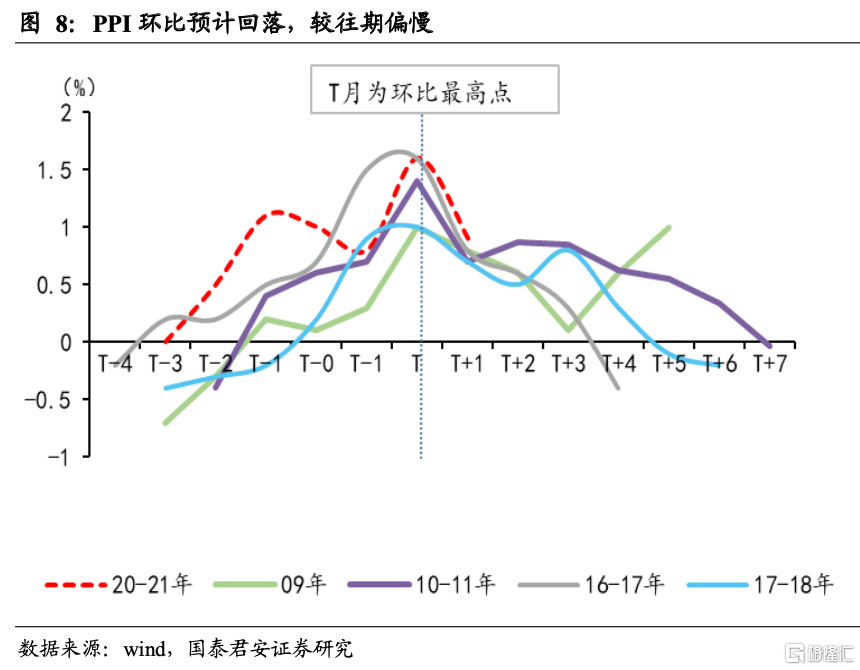

从PPI环比历史规律看,PPI环比将回落,但同比仍维持高位。PPI环比超过1.5时段较少,可比时期为16-17年,相比之下本次PPI环比回落较慢,且5月南华工业品等指数仍在上涨,预计未来3个月PPI环比持续高于0,带动5月PPI高点接近8%,PPI同比短期维持在7%以上。

2

后续通胀风险几何?CPI 全年温和,PPI 冲高缓落

展望后续通胀走势,整体上,我们预计CPI 全年温和上涨,PPI 冲高缓步回落。

CPI方面,我们认为由于猪油对冲,全年将是温和上行,勿需过于担忧。油价4-6月冲高,但“猪周期缓慢下行期+疫苗毒低于预期+散户补栏超预期”,猪价在三季度迎来小反弹后维持在25元/公斤附近,我们预计CPI同比全年中枢1.4%,年底高点2.4%,二季度次高2.1%。随着服务消费修复及部分PPI传导,预计核心CPI预计全年中枢0.9%,二季度加速上行,三四季度稳步升至1.6% 疫前位置。

我们综合考虑了能源价格走势和猪周期趋势,以不同的生猪价格和石油(WTI)价格为不同情形假设,对2021Q2-2022Q2期间CPI进行展望:

1. 乐观情形:生猪价格方面,散户补栏超预期,二三季度夏季猪价有明显反弹,猪瘟疫苗毒低于预期,而下半年随着消费修复而回落幅度有限,全年生猪价格在27元/公斤,年底回落到25元/公斤左右。油价方面(WTI),4-6月迎来全年高点,高点超过77美元/桶,二三季度均价分别在72.5美元/桶和75美元/桶,四季度回落至72.5美元/桶。2022年上半年将缓步回落到67.5美元/桶。

2. 基准情形:生猪价格方面,散户补栏略超预期,二三季度夏季猪价反弹平稳,猪瘟疫苗毒符合预期,下半年整体猪价回落平稳,全年生猪价格在25元/公斤,年底回落到23元/公斤左右。油价方面(WTI),4-6月迎来全年高点,高点超过70美元/桶,二三季度均价分别在62.5美元/桶和65美元/桶,四季度回落至二季度平均水平,即62.5美元/桶。2022年上半年缓步回落到57.5美元/桶。

3. 悲观情形:生猪价格方面,散户补栏低于预期,二三季度夏季猪价反弹较小,猪瘟疫苗毒与非洲猪瘟影响相近,下半年整体猪价大幅回落,全年生猪价格在22元/公斤,年底回落到20元/公斤左右。油价方面(WTI),4-6月迎来全年高点,但高点不超过65美元/桶,二三季度均价分别在57.5美元/桶和60美元/桶,四季度回落至二季度平均水平,即57.5美元/桶。2022年上半年缓步回落到52.5美元/桶。

PPI方面,对后续走势,市场分歧在加大,特别是三季度PPI走势,进而导致了通胀预期的边界模糊,上沿在提升。我们综合考虑了PPI的翘尾因素、能源价格、南华工业品价格指数,对过去PPI进行建模分析,并对2021Q2-2022Q2期间PPI进行展望。

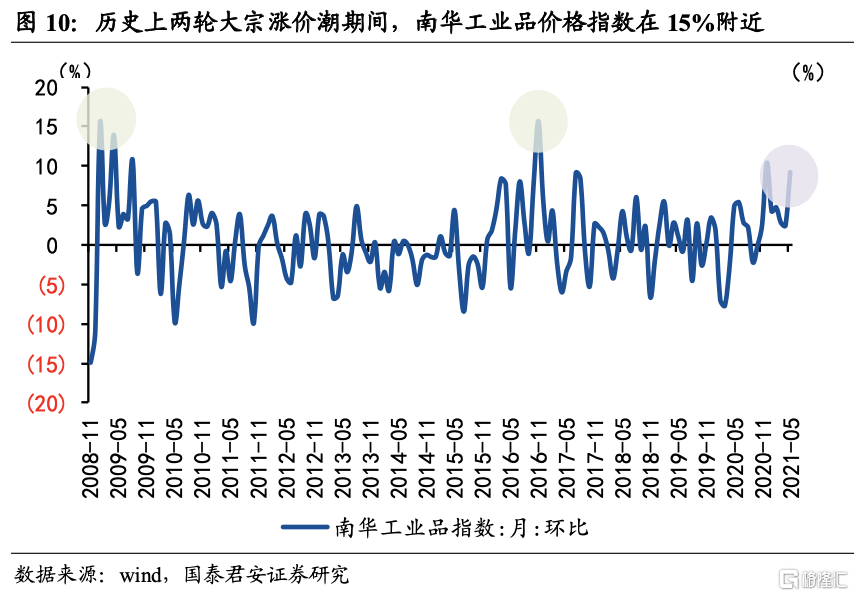

在预测中,三季度翘尾向下与大宗持续涨价,是PPI下行和上行的两大相互对冲的力量。在我们利用南华工业品指数进行建模分析时,发现当前环比涨幅速度已经接近历史高位至9%(历史峰值在15%附近)。我们进而参照了历史上两轮大宗涨价潮的环比幅度进行了乐观、基准、悲观三种情形的预测。在预测中我们发现,由于环比增速幅度可能超过历史峰值,并且具有一定持续性,因而PPI三季度回落幅度较小,有再度冲高的担忧。

中性预测结果来看,短期,我们预计由于工业品价格与油价共振,大宗的上涨会在5月达8%附近,触及2017年以来的高点。三季度PPI回落幅度相对缓和,四季度初迎来全年次高点,但次高点难超前期高点。三种情形在PPI维持在5.2%~5.7%区间内。中性假设下,油、铜、螺纹钢等二季度冲高,三季度仍将维持高位。大宗上涨推升市场通胀预期,且通常对PPI领先1-3个月,预计PPI同比5月冲高至8%,三季度在翘尾作用下缓步回落。四季度初迎来全年次高点,但由于翘尾因素,次高点并不会超过5月高点,大约在7%附近,而PPI的全年中枢至5.4%附近。

具体三种情形如下:

1. 乐观情形:油价对应于CPI展望中的乐观情形。由于在近期两轮大宗涨价潮中,南华工业品价格指数单月环比均在15%附近,抵达这一高点后便震荡回落。而当前该指数月度平均值已经达到3165点,环比已经接近10%,南华工业品指数正在加速上行中,并且预计近期加速势头未减,仍在冲高途中。在乐观情况中,我们假设本次大宗涨价下,南华工业品价格环比将会抵达甚至略超历史环比峰值,并且持续性较强。在二季度环比仍将抬升,三四季度稳住在高位,由此南华工业品价格指数将在三季度触顶后维持约在4800点高位。

2. 基准情形:油价对应于CPI展望中的基准情形。在基准情况中,我们假设本次大宗涨价下,南华工业品价格环比仍将会抵达甚至略超历史环比峰值,即15%附近,因而二三季度该指数将加速抬升至4600点,但按照历史规律维持在1-2月后,四季度以-5%的常见环比回落速度缓步回落,由此南华工业品价格指数将在三季度触顶后,四季度环比回落至3600点附近。

3. 悲观情形:油价对应于CPI展望中的悲观情形。在悲观情况中,我们假设本次大宗涨价下,南华工业品价格环比将会略低于历史环比峰值,维持当前环比节奏,指数平稳抬升至4200点。并且在三季度达到峰值后,按照略快于常规的回落节奏(单月回落7-8个百分点)回落至3000点左右。

3

后续货币政策会因通胀而收紧吗?政策不会响应,短期干扰不大

展望后续政策,我们认为二季度PPI上冲最快阶段,政策不会做出响应,短期对政策干扰不大。PPI向CPI传导整体不畅,难达阈值,固本培元下政策“不急转弯”。

通胀触发货币政策收紧,一需要持续上行,二需要全面过热。目前来看,这两大因素均不存在。

首先,当前PPI向CPI传导整体不畅,通胀并未全面过热。结构性通胀特征明显,在经济复苏基础不牢固阶段,货币总量政策难有响应。我们认为,仅仅PPI的高企,难以构成掣肘。PPI向CPI传导主要有两大途径,通胀预期和产业链。对于前者,市场当前对CPI上行已有充分预期。而后者存在1-4月时滞,且在总需求慢回暖的约束下,传导有限。

二是PPI通胀持续性并不强,且存在一定的基数效应。内需(传统投资)有限的情况下,PPI进一步冲高概率有限,在我们的三种情形下假设下,PPI下半年均将缓步回落。

核心CPI、CPI下半年均难触及阈值(CPI 3%,核心CPI 2%),难以构成政策收紧的促发因素。4月核心CPI虽加速修复,但年底也预计仅恢复至历史中枢水平(1.6%)。

并且从最新的2021年一季度货币政策执行报告看,首先,报告与前期整体变化不大,说明政策仍是以稳为主,灵活精准注重平衡增长与风险。

其次,报告中专栏涉及物价等内容,表明央行目前已经充分考虑和评估了通胀风险。在报告中,央行指出PPI将在二三季度走高后趋稳,且传导能力有限,CPI将较温和,这直接意味着结构性通胀对货币政策干扰不大。

4

风险提示:资源出口国疫情超预期;国内限产政策超预期

More Content