本文来自格隆汇专栏: 中信建投宏观固收黄文涛,作者:黄文涛、王泽选

摘要

中国央行《关于我国人口转型的认识和应对之策》的工作论文指出,当前我国面临的主要矛盾已由人口膨胀转变为人口红利即将消失和渐行渐近的老龄化和少子化危机。中国社会科学院原副院长、央行货币政策委员会委员蔡昉表示,我国下一次人口转折点是2025年总人口达到峰值,之后呈现负增长,人口负增长会产生直接的需求不足,因此需要关注人口因素对未来消费的影响。七次全国人口普查显示2020年我国总人口约14.12亿人,相比2010年普查数据,我国人口10年来继续保持低速增长态势,少儿人口比重回升,劳动年龄人口下滑加速,人口老龄化程度进一步加深,2020年我国出生人口为1200万人,进一步下滑。根据中国人口与发展研究中心2020年末的研究报告,“十四五”时期我国人口形势将加速演变,少子化加速、劳动力下降加速、老龄化加速,人口总量将迎拐点,这均将对未来我国的消费总量及结构产生重大影响。

少子化加速,母婴、教育等消费增长受限。我国建国以来共出现三轮婴儿潮,分别为1950-1957(年均2100万)、1962-1975(年均2628万)和1981-1994(年均2246万)。部分“00后”和“10后”本应成为第四轮婴儿回声潮,但育龄妇女规模回落叠加生育率走低,婴儿潮现象消失,“00后”和“10后”数量明显减少。“十四五”时期我国主力育龄妇女规模将加速下降,年均减少620万人(“十三五”年均减少340万),导致“20后”群体规模将加快收缩,少子化加速将驱动母婴、儿童、教育等消费增长受限。

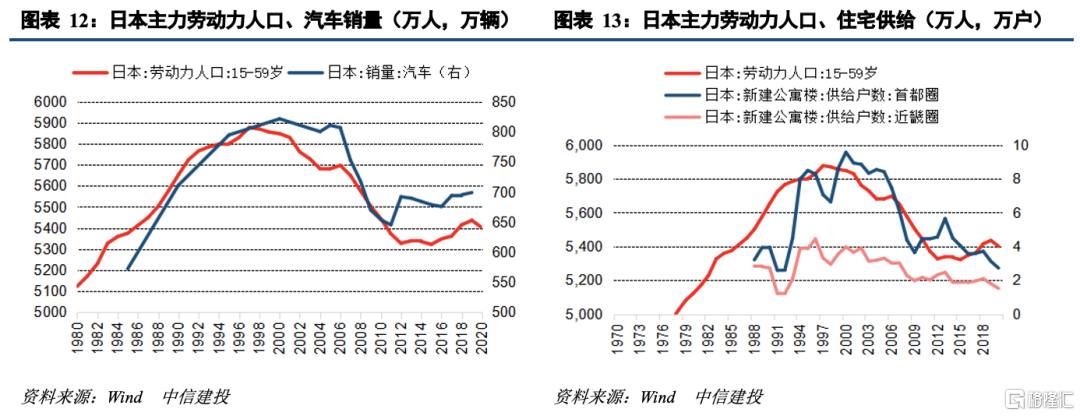

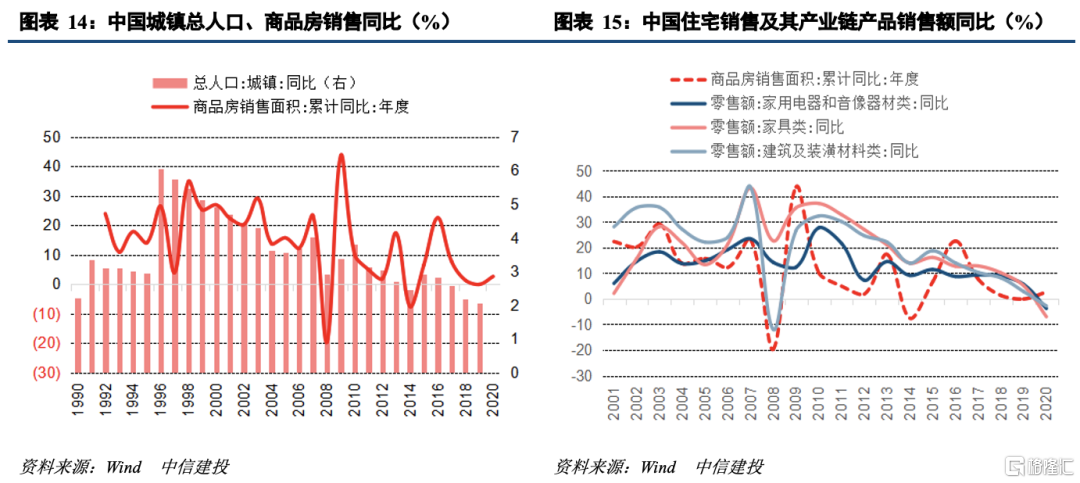

劳动力下降加速,房、车、家电等大宗消费增长受限。“十四五”时期我国劳动年龄人口规模年均减少697万(“十三五”时期年均减少280万),劳动力加速下滑带动房、车、家电等大宗消费增长受限。历史经验显示,日本主力劳动人群数量于1997年见顶后,其汽车、住房销量也基本先后见顶。我国劳动力数量在2017年见顶,同时我国汽车销量也于2017年见顶,但我国房屋销售仍未见顶,主要是我国仍处于城镇化率持续提升的过程中,当前我国城镇人口增速逐年放缓,因此住房及相关产业链产品销售增速亦在放缓。

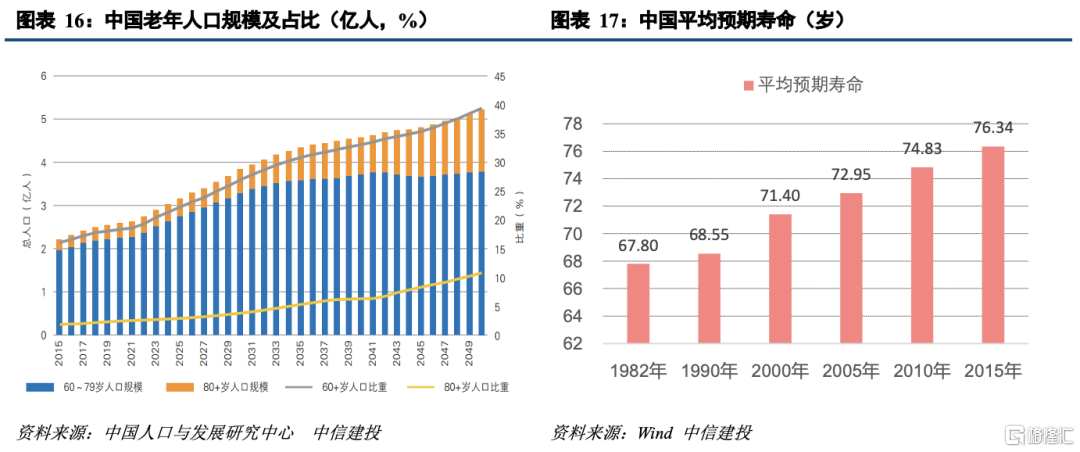

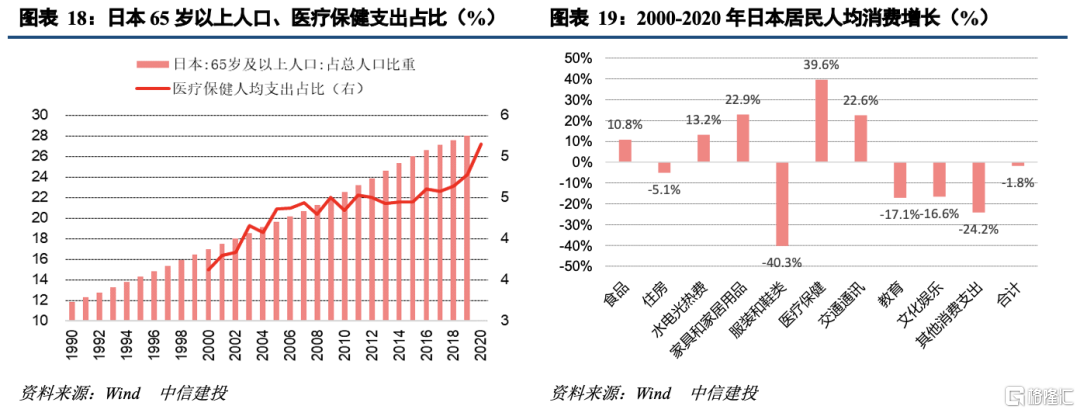

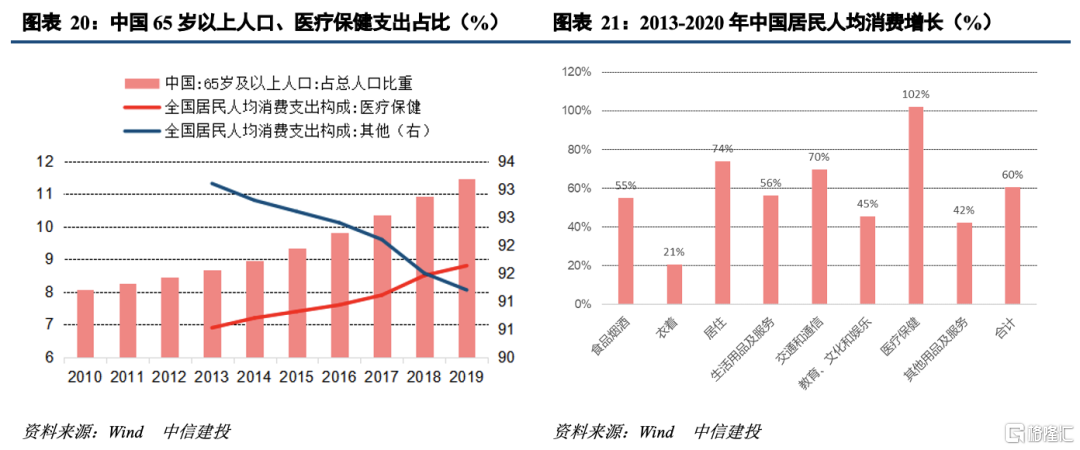

老龄化加速,医疗保健消费将迎高增长。按联合国标准,我国于2002年65岁人口占比超过7%,已进入老龄化社会,预计2022年65岁人口占比超过14%,进入深度老龄化社会。“十四五”时期我国60岁以上老年人将由2020年的2.54亿增至2025年的3.16亿,年均增加1150万(“十三五”年均增加740万),老龄化加速将带动医疗保健(器具、药品、服务)相关消费将迎高增长。从历史数据看,不论日本还是我国,由于老龄化持续提升,医疗保健相关消费是各类消费支出中增速最快的领域。

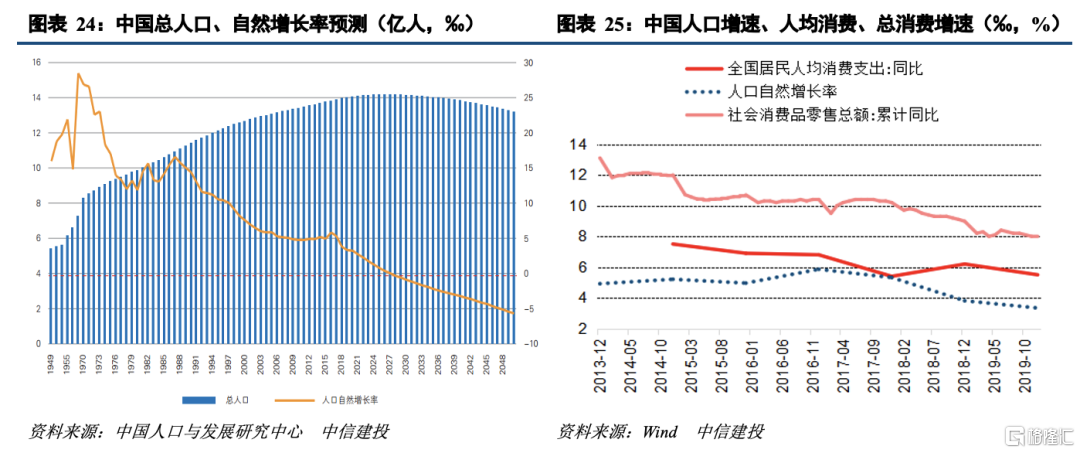

人口总量迎拐点,消费总量增速趋缓。根据中国人口与发展研究中心预测,中国总人口将在2027年达到峰值14.17亿,而后进入负增长。而根据中国社会科学院原副院长、央行货币政策委员会委员蔡昉估计,“十四五”期间有可能提前迎来人口的峰值和负增长。一国总消费增速由人口增速和人均消费增速共同决定。我国2015-2016年人均消费增速小幅回落,但由于人口自然增长率小幅上行,因此社零总额的增速并未明显下滑,保持在10%以上。而2016年后,人均消费增速回落叠加人口增速下滑,社零总额增速回落明显,由10%以上回落至8%左右。“十四五”期间我国人口自然增长率进一步下行,将带动消费总量增速进一步放缓。

中间年龄层的结构变化对消费的影响。除少子化、老龄化趋势外,中间年龄群体内部结构的变化对消费亦有重要影响。我们推算了五年后、十年后的人口结构变化情况,结果显示20-29岁群体数量未来五年、十年下滑明显,预计其代表性消费品如手机、美妆个护、钟表、电脑等消费增速也将受到影响。

风险提示:疫情反弹,外部环境不确定性加大。

正文

前言:

中国央行官方微信公众号4月14日发表题为《关于我国人口转型的认识和应对之策》的工作论文。论文指出,当前我国即将由人口转型的第III阶段过渡到第IV阶段(低死亡率、低生育率、低增长率),面临的主要矛盾已由人口膨胀转变为人口红利即将消失和渐行渐近的老龄化和少子化危机。

中国社会科学院原副院长、央行货币政策委员会委员蔡昉在4月16日公开演讲表示,我国第一次人口的转折点是劳动年龄人口在2010年达到峰值,之后出现负增长;下一次人口转折点是在2025年总人口达到峰值,之后呈现负增长。第一次冲击之后人口红利消失,带来制造业的比较优势下降,出口减少,对经济增长速度造成影响,带来供给侧冲击;当人口进入负增长时,就会产生直接的需求不足,因此需要关注人口因素对未来消费的影响。

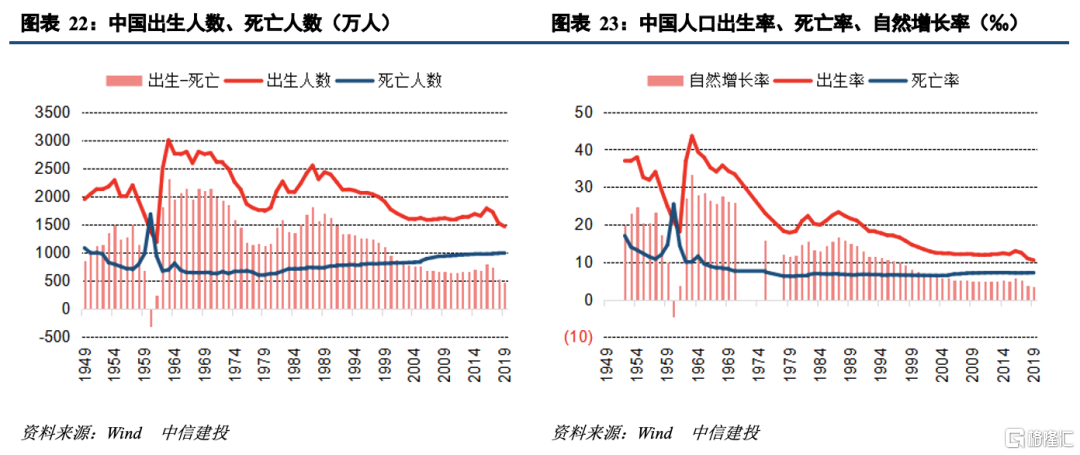

国务院新闻办公室于5月11日举行新闻发布会介绍第七次全国人口普查主要数据结果。2020年我国总人口约14.12亿人,相比2010年普查数据,我国人口10年来继续保持低速增长态势。0-14岁、15-59岁、60岁及以上人口的比重分别上升1.35个百分点、下降6.79个百分点、上升5.44个百分点,相比2010年普查数据,少儿人口比重回升,人口老龄化程度进一步加深,未来一段时期将持续面临人口长期均衡发展的压力。2020年我国出生人口为1200万人,进一步下滑。

根据中国人口与发展研究中心研究,“十四五”时期我国人口形势将加速演变,少子化加速、劳动力下降加速、老龄化加速,人口总量将迎拐点,这均将对未来我国的消费总量及结构产生重大影响。主要体现为少子化带动母婴、儿童、教育等消费增长受限,劳动力趋少带动房、车、家电等大宗消费增长受限,老龄化加速带动医疗保健消费高增长,人口总量迎拐点使得总消费增速进一步放缓等。

一、少子化加速,母婴、教育等消费增长受限

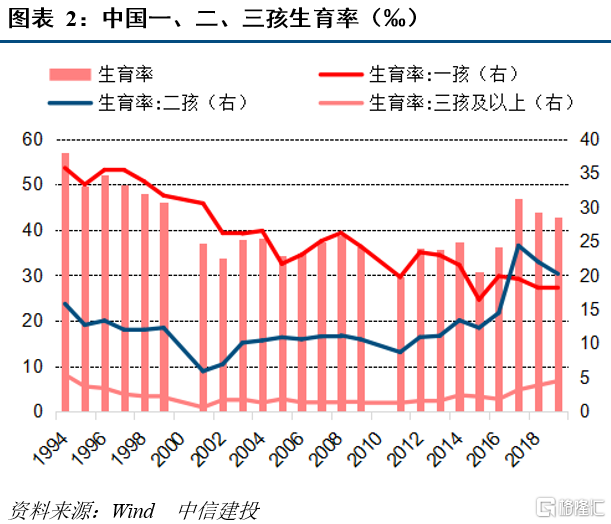

近年婴儿潮现象消失,“00后”和“10后”成为当前各个十年一代的群体中人数最少的两代人。我国建国以来共出现三轮婴儿潮,大体上可划分1950-1957(年均2100万)、1962-1975(年均2628万)和1981-1994(年均2246万),第一轮是由于建国后稳定的环境、经济社会发展、医疗卫生条件有所改善与鼓励生育的政策,第二轮是由于三年自然灾害结束、国民经济好转后的补偿性生育,第三轮是前一轮婴儿潮达到生育年龄后的回声潮。部分“00后”和“10后”本应成为第四轮婴儿回声潮,但育龄妇女规模回落叠加生育率走低(妇女就业增加、生育成本提升),婴儿潮现象消失,“00后”和“10后”成为从“60后”的各十年一代的群体中人数最少的两代人。

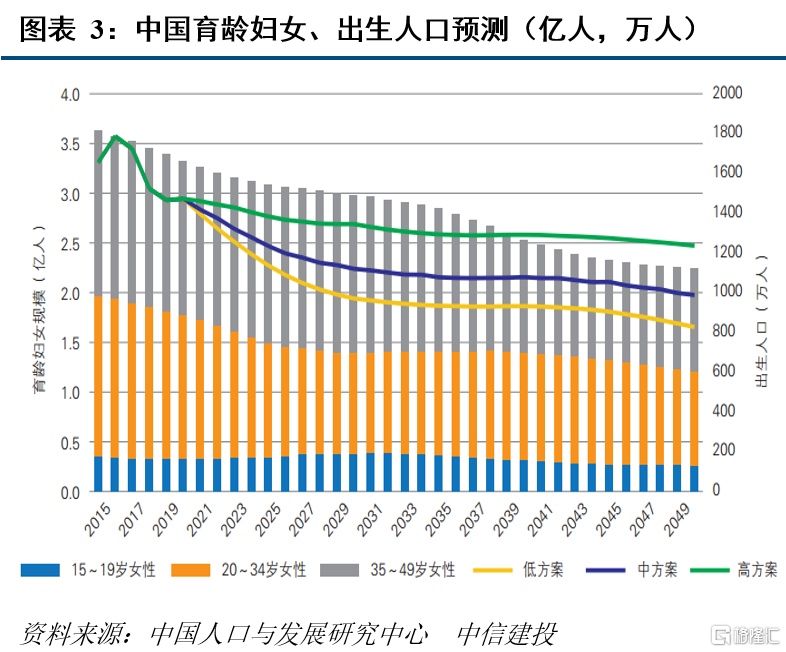

主力育龄妇女规模加快下行,生育率低位徘徊,“20后”群体规模将加快收缩。根据中国人口与发展研究中心数据,我国20-34岁主力育龄妇女规模“十三五”时期年均减少340万,“十四五”时期将开始加速下降,从2020年的1.45亿降至2025年的1.14亿,年均减少620万人左右。受2015年全面放开二孩生育政策影响,“十三五”时期我国出生人口规模出现短暂的提高,主要是二孩和三孩生育率短暂走高,近年在一孩和二孩生育率持续回落的带动下,出生人口再次快速回落。“十四五”时期是出生人口规模减少最为快速的时期,中方案预测每年减少近50万。

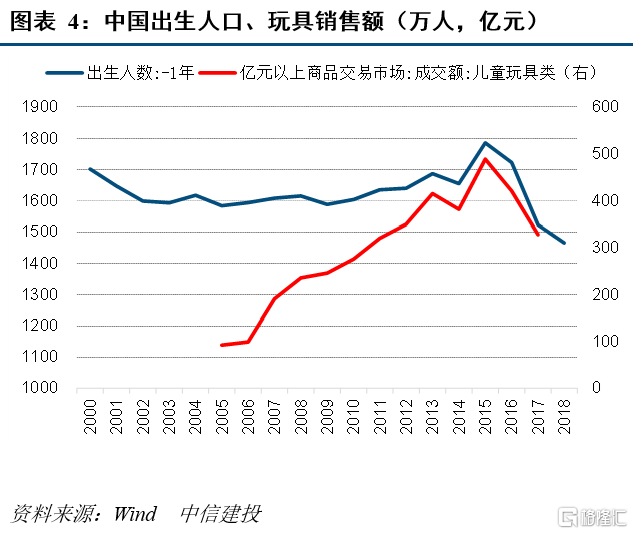

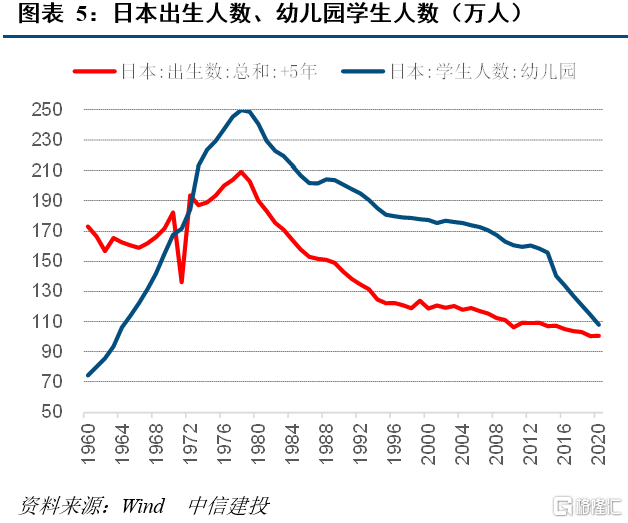

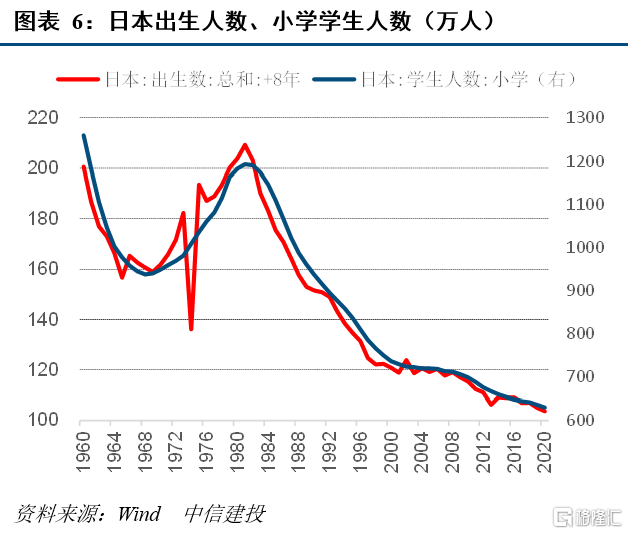

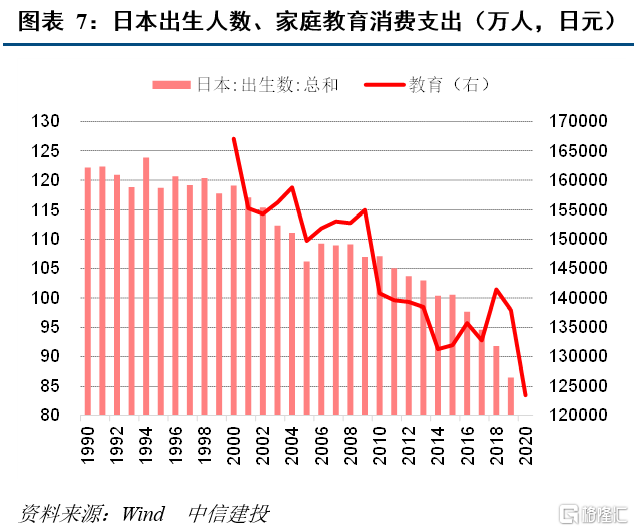

少子化加速,母婴、儿童、教育等消费增长受限。如以玩具代表母婴、儿童类相关消费,从我国出生人口与玩具市场成交额来看,二者正相关性较高,2015年以前随出生人口数量回升,玩具市场成交额亦回升,2015年后出生人口回落,玩具市场成交额亦回落。再以日本为例,1973年日本迎来出生人口拐点,随后其幼儿园学生人数、小学学生人数相继迎来拐点,此后日本出生人口持续下滑,2000-2020年日本家庭人均消费支出下降1.8%,其中教育消费支出大幅下降17.1%。

二、劳动力下降加速,房、车、家电等大宗消费增长受限

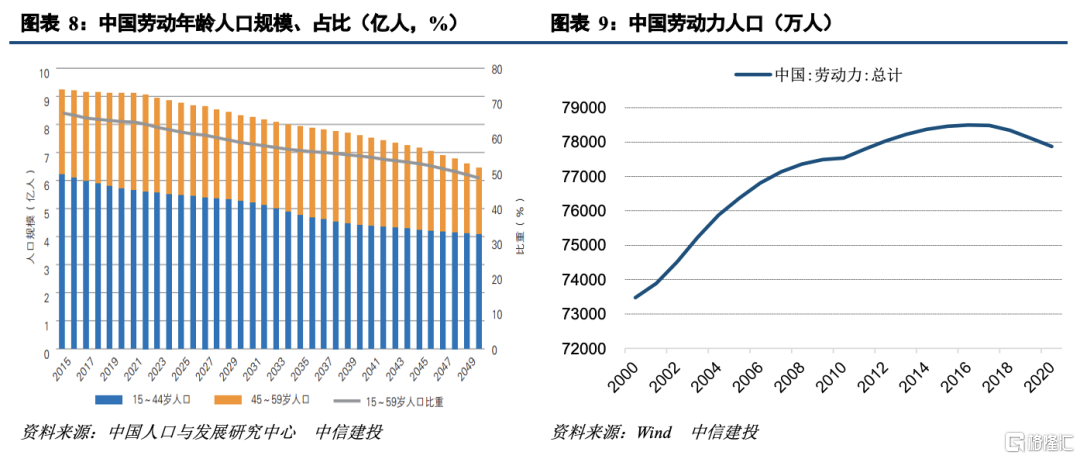

“十三五”时期我国15~59岁劳动年龄人口规模平缓下降,平均每年减少280万人,从“十四五”起降幅将开始提速。根据中国人口与发展研究中心预测,我国劳动年龄人口规模将从2020年的9.11亿降至2025年的8.76亿,年均减少697万,远超“十三五”时期,至2035年将降到7.94亿,2050年降到6.44亿。

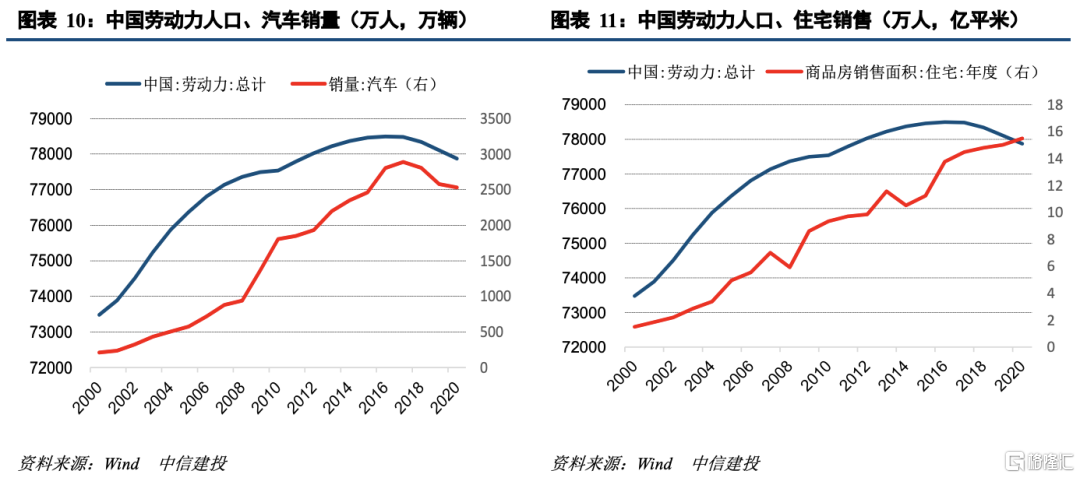

劳动力加速下滑,房、车、家电等大宗消费增长受限。劳动力是劳动年龄人口中符合特定定义的劳动群体,其变化和劳动年龄人口走势基本一致。劳动力是大宗消费的主力,从日本的经验来看,在15-59岁的主力劳动人群数量于1997年见顶后,日本的汽车、住房销量也基本先后见顶。我国劳动力数量在2017年见顶,同时我国汽车销量也于2017年见顶,与日本经验一致。但我国商品房销售面积并未见顶,这与我国处于城镇化率持续提升的过程中有关,我国的商品房销售面积增速与城镇人口增速较为一致,当前城镇人口增速逐年放缓,因此商品房销售虽未见顶但增速也在放缓,相应的地产产业链相关大宗消费品如家电、家具、家装建材增速也在同步放缓。

三、老龄化加速,医疗保健消费将迎高增长

老年人口的定义年龄一般以65和60岁为起点,发达国家采用65岁作为老年起点的居多,发展中国家采用60岁作为老年起点的居多。《中华人民共和国老年人权益保障法》定义60周岁以上的公民为老年人。人口老龄化是人口转变过程中必然出现的现象,也是社会经济发展到一定阶段的产物。然而,中国的人口转变受社会经济发展和计划生育政策的双重作用,速度要更快。

根据中国人口与发展研究中心预测,受60年代出生高峰期人口进入老年阶段的影响,“十四五”时期60岁以上老年人将由2020年的2.54亿增至2025年的3.16亿,年均增加1150万(“十三五”年均740万),2032年突破4亿,2048年突破5亿。如果按联合国标准,我国于2002年65岁人口占比超过7%,已进入老龄化社会,预计2022年65岁人口占比超过14%,进入深度老龄化社会。

老龄化加速,医疗保健(器具、药品、服务)相关消费将迎高增长。2000-2020年,日本家庭人均消费支出下降1.8%,而人均医疗保健消费支出大幅增长39.6%,也是各类消费支出中增速最快的领域,占人均消费支出的比重也由3.6%上升至5.1%。我国的医疗保健消费增长情况与日本经验相似,2013-2020年,我国人均消费支出增长60%,人均医疗保健消费支出增长102%,也是增长最快的方向,占人均消费的比重由6.9%上升至8.8%。“十四五”时期我国老龄化进一步加速,医疗保健领域消费将迎更高增长。

四、人口总量迎拐点,消费总量增速趋缓

少子化带动人口总量将在2027年或者更早迎来拐点。2018-2019年随出生人数的减少,我国人口净增量、自然增长率明显下滑,未来几年出生人口规模加快减少将使我国距离人口拐点越来越近。2019年我国人口14.05亿,根据中国人口与发展研究中心2020年底的预测,中国总人口将在2027年达到峰值14.17亿,而后进入负增长,2035年降至14.03亿,2050年降至13.21亿。而根据中国社会科学院副院长蔡昉估计,“十四五”期间有可能提前迎来人口的峰值和负增长。

人口增速下行将带动总消费增速放缓。一国总消费增速由人口增速和人均消费增速共同决定。我国2015-2016年人均消费增速小幅回落,但由于人口自然增长率小幅上行,因此社零总额的增速并未明显下滑,保持在10%以上。而2016年后,人均消费增速回落叠加人口增速下滑,社零总额增速回落明显,由10%以上回落至8%左右。“十四五”期间我国人口自然增长率进一步下行,将带动消费总量增速进一步放缓。

五、中间年龄层的结构变化对消费的影响

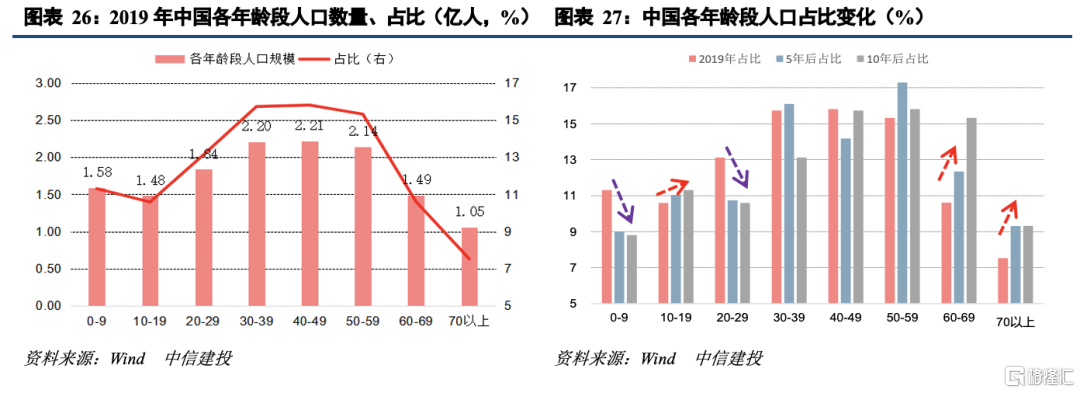

除少子化、老龄化趋势外,中间年龄群体内部结构的变化对消费亦有重要影响。根据当前我国人口结构,我们可推算五年后、十年后的人口结构变化情况,结果显示,除了低龄群体数量下滑、高龄群体数量增加较为确定外,中间年龄群体的变化有分化。20-29岁群体数量未来五年、十年下滑明显,30-59岁之间的群体在五年后和十年后的变化方向不同。不同年龄层次的群体消费需求和偏好有明显区别,因此各年龄层次群体数量的变化也将对消费产业产生影响。根据京东数字科技研究院《代际用户消费洞察报告》数据,20-29岁群体主要消费需求及消费偏好与其他年龄群体差别较大,主要为手机、美妆个护、钟表、电脑、宠物等,未来五年、十年这个年龄层群体数量趋势性的下滑也将影响相关品类的消费增速。

风险提示:疫情反弹,外部环境不确定性加大。

More Content