第七次全國人口普查結果今日正式公佈。

據統計數據顯示,60歲及以上人口為264018766人,佔18.70%,0~14歲人口為25338萬人,佔17.95%;15~59歲人口為89438萬人,佔63.35%;60歲及以上人口為26402萬人,佔18.70%(其中,65歲及以上人口為19064萬人,佔13.50%)。

與2010年相比,0~14歲、15~59歲、60歲及以上人口的比重分別上升1.35個百分點、下降6.79個百分點、上升5.44個百分點。

對於本次人口統計數據,國家統計局稱,我國少兒人口比重回升,生育政策調整取得了積極成效。同時,人口老齡化程度進一步加深,未來一段時期將持續面臨人口長期均衡發展的壓力。

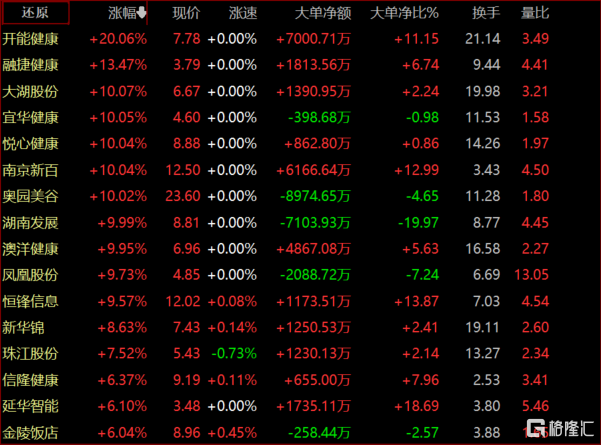

受消息影響,A股養老概念隨即短線拉昇。

開能健康、融捷股份、大湖股份、宜華健康、湖南發展等個股目前漲停,恆鋒信息、澳洋健康、新華錦、悦心健康等漲幅居前。

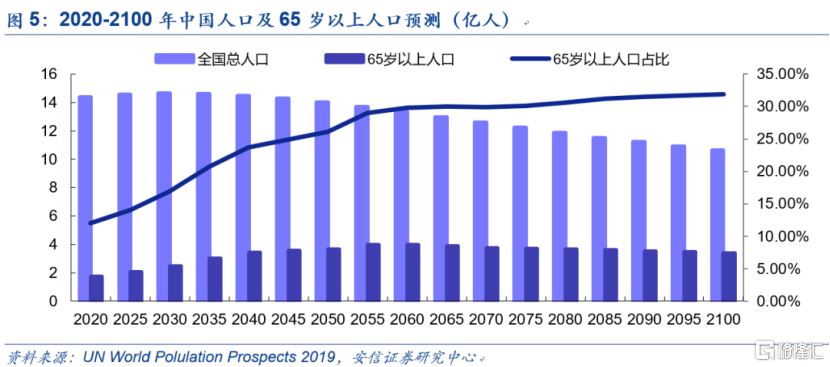

根據聯合國2019年發佈的世界人口展望報吿,中國人口在2030年達到高峯之後將迎來持續性的人口縮減,而65歲以上老齡人口將持續上升至2060年。由於總人口增速與老齡人口增速在2030~2060年之間的錯配,在這三十年間65歲以上老齡人口預計從1.72億增長至3.98億人,佔總人口比將由14.03%增長至29.83%。在此之後65歲以上老人佔總人口比將持續增加,在2075年達到30%之後還將繼續保持緩慢的增長。

老齡化趨勢加速,養老產業規模迅速增長。結合此前政策風向、技術發展等因素,銀髮經濟將會是長期炒作題材。

01

養老行業的發展難題

我國老齡化程度加深背景下,養老服務業或將成為最具有潛力的“朝陽產業”。

總體來看,目前我國仍是以居家模式為主。但是隨着人口家庭結構和生活意識的轉變,家人照顧的模式是不現實的。

由於保姆,護工的工資低,社會身份低,專業技能不被客户承認等性質,願意承擔這份責任的人會逐漸稀缺,但是居家模式中最辛苦的生活援助部分還是需要護工完成,導致護工公司不得不增加成本,提高護工工資和福利待遇。

護士和康復師則有一定的技能要求,本來就是稀缺資源,隨着技能提升和服務標準化,需要他們提供的服務可能更加專業,在未來不僅呈現出稀缺的趨勢,可能會成為居家服務公司的競爭核心,導致人力成本快速增長。

另外由於我國目前醫療機構和護理服務的銜接斷層實情,如何與以上的治療方案整合時仍需解決的一大挑戰。

隨着老齡化的加速,勞動人口的日益減少,同西方發達國家一樣,我國也將被迫調整產業機構,把越來越稀缺的勞動力轉移到附加值最高的第三產業。因此,第三產業,也就是現代服務業將會快速發展,這也將惠及養老服務業。

中國養老市場一直保持着較高增長,2018年中國養老市場規模已超6.5萬億。由於中產階級養老意識的逐漸擴大,對養老服務需求將進一步提升。預計2021年養老市場規模或將突破10萬億。養老機構數量也在近兩年也保持着兩位百分比的增長,在2020年已達到了3.8萬家。

但是我國養老市場尚且處於初級階段,市場混亂,標準不明確,盈利模式亟待摸索。

雖然養老服務擁有着政策和資本的雙重關注,作為潛力巨大的朝陽產業,吸引了不少重量級玩家入場,但是大部分企業仍在過河摸索階段,目前目光也主要在中高端養老護理機構這塊養老產業的最上層蛋糕上。許多企業專業不足,定位不清,提供的服務和當前的需求不服,因而陷入“圍城”。

另一方面,由於養老服務業的特殊屬性,國內市場參與主體也是以保險機構,房地產商和醫療健康企業為主,其中保險機構和房地產商進入時間較早,加上其龐大的資本運作,目前在行業是出於領先地位的,隨着市場的發展,也誕生了各種專門提供服務的運營商,但由於資金回籠慢,盈利難等問題,較多機構陷入經營危機。

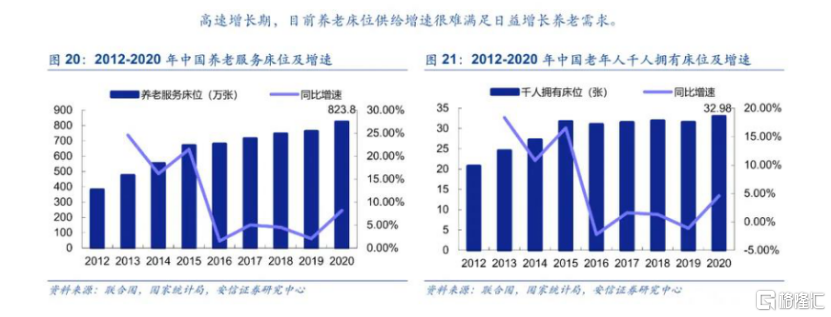

從養老機構的角度來看,目前我國主要分為政府組織的非盈利救助型養老機構,和市場上的商業養老機構。養老企業業務佈局集中在高淨值客羣,這就導致了佔八成人數的中等收入水平的老年人需求被忽略,他們既不能滿足政府的最低保障,入住公辦養老院,又支付不高昂的高級養老院費用,這也是我國養老牀位一牀難求,但商業養老院的用牀空置率高達46%的關鍵原因。

02

日本養老產業的啟示

雖然不少開放商已經提出了相關的新概念,目前提供的服務仍較為基礎,社區養老的模式仍在摸索階段,由於行業標準的不規範和未規模化,很多開發商未能實現盈利,甚至長期虧損,鎩羽而歸。

在這方面,日本養老產業案例能夠為我們提供思路。

日本在多層次養老金的基礎上開發了介護險,提供居家養老的上門介護服務,為居家養老提供了護理服務支持。

日本的體系是“國民養老保險,僱員養老保險,私人商業保險”三層來實現人人蔘保。另外由於日本醫療昂貴,為了實現全民醫保,日本分為“健康保險,共濟組合,國民健康保險,後期高齡者醫療制度,介護保險”。

前三種屬於醫療保險,囊括了日本全民的範圍。然而隨着老齡化的嚴峻,國民的護理需求逐漸增大,日益增加的護理費用導致養老金難以維持生計,使用醫保的話又會導致醫療資源的浪費,這就迫使老齡化嚴峻的國家需要把介護保險從醫療保險中分離開來。

2000年日本出台介護保險法,大力發展上門護理服務,這也意味着日本養老服務業從政府把控轉化為市場調控。

日本長期護理保險的出現解決了老年人支付困難的問題,同時也為護理服務的運營公司提供了長期的資金保障,同時促進了包含上門服務在內的各式護理服務的蓬勃發展,許多單靠養老機構無法盈利的運營公司會同時提供護理服務和上門服務,來自保證盈利,可以看出日本介護保險的出現是日本養老服務產業出現拐點的關鍵。

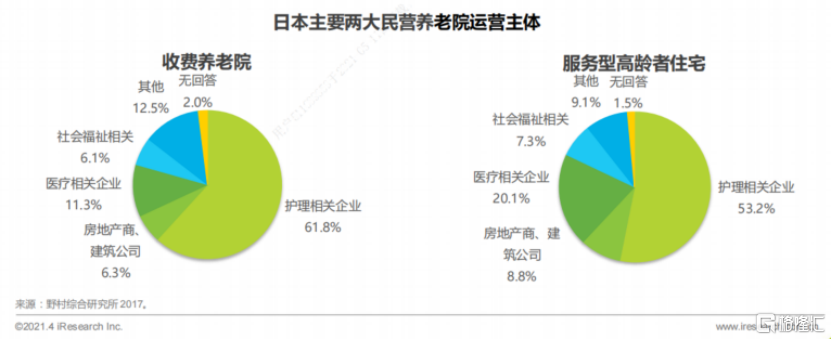

目前日本養老機構盈利的主要路徑,是通過行業標準化之後,專注精細化和科技化。

在日本,養老機構規模雖然小,但是入住率高,平均利潤率能實現10%以上,究其原因,主要是經過漫長的幾十年發展,日本養老企業已經積累了相當豐富的投資,運營和護理培訓等經驗,投資商,運營商和設備提供商各司其職,各專其業,實現了產業鏈的標準化,主要包括醫養服務體系和專業護理體系的規範化。

產業規範化標準化之後,如何在競爭激烈的養老紅海中脱穎而出,成了大多數企業不得不思考解決的問題。對於目前的日本養老市場來説,規模經濟帶來的經濟效益反而比不上精細化,個性化定製服務的提供帶來的優勢。開源節流,從前面介紹的優質企業發展也能看出,日本企業發展養老產業的盈利點成了如何提供更全面優質的服務和減少人力成本。

03

未來的路怎麼走?

同日本一樣,我國養老服務的發展,也很可能以居家為核心,經歷從標準化到精細化和科技化的轉變。

於政府而言,居家養老社會負擔小;於老年人來説,更希望呆在熟悉的環境養老,而且更加經濟,因此從長遠角度來説,我國仍然是以居家養老為核心。另一方面,隨着老年人內心需求的不斷釋放,從現在的解決基本剛需,到實現生理和心理的全面養老,對服務的進一步追求也是一個產業發展的必然之路。

由於養老服務涉及面廣而深,對企業的人才,資金等要求維度廣,所以養老企業應當做精不做全,集中優勢,定位明確,決策、開發和運營各司其職;同日本一樣,能滿足老年人需求的服務種類增多,劃分更細;機構的運營更加規範。

另一方面,為了應對護理人員的短缺和成本的控制,未來的模式將是“以人為主+集約式技術”的養老模式,養老與時代的發展接軌。

近年來我國在養老方面數字化的創新,即將養老與,互聯網,物聯網,大數據,AI技術結合的智慧養老給未來養老產業的發展帶來了新的方向。

在近期全國兩會上,多為來來自各個行業的人大代表和政協委員提出了關於養老行業發展的提案,包括日間照料中心改革,養老產業內推動CMBS,支持REITs,對科技產品進行適老化開發,消除數字鴻溝等。

智慧養老相關提案有雷軍代表提出的消除“數字鴻溝”,運用智能技術幫助老年人更好的融入數字生活,推動老年人數字化服務儘快納入國家信息化基礎設施建設,李彥宏委員提出的加速實現老年人相關的醫療服務與健康管理設備智能化,引導企業擴大適老化智能設備供給,依託人工智能產品和技術,在具備條件的城市進行智慧養老試點。

養老產業是個非一朝一夕就能發展起來的社會問題。它具有福利性,微利性和緩慢型,這些特殊屬性決定了在現階段,至少在規模化和品牌化之前,它並不能給企業立刻帶來盈利,甚至需要倒貼。

所以因為單純的市場潛力巨大或者穩定性而盲目進入這個市場是不理智的,比起“多快好省”“掙快錢”的短期主義,長期主義的發展定位更契合投資養老服務。

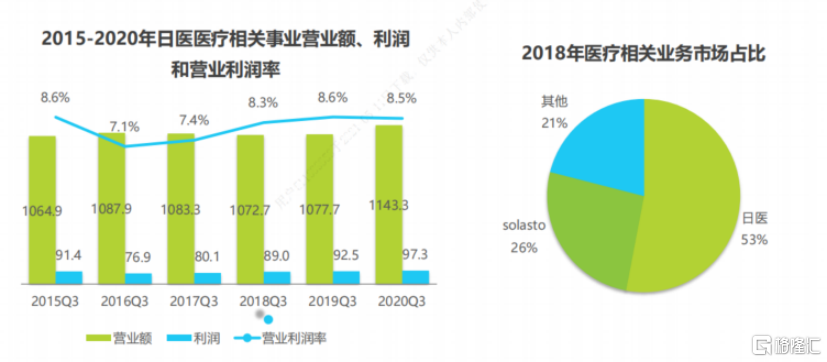

從日本的龍頭企業的發展歷程中也可以窺探一二,這幾家企業的長壽和成功和他們堅持長期可持續發展的價值觀是密不可分的,比如説日醫就始終秉承“通過企業的發展,為提高人類生活質量做貢獻”的經營理念,這讓它在2015年護理業務經營困難的情況下也選擇繼續堅持下去。

對於任何企業來説,都得有明確的運營理念和商業邏輯,目標純正,重視核心業務、核心專長、核心市場和核心客户。

對於養老服務市場而言,由於多行業跨界交叉和用户的特殊性,高質量的服務和人才建設將是企業從始至終需要解決的關鍵點和與其他企業的競爭核心點。

(資料來源:艾瑞諮詢研究院、安信證券等)

More Content