比起近年來市場上的白酒熱,葡萄酒並不算熱門。但這一瓶葡萄酒的內涵也值得世人加以揣摩一番。

帶着“葡萄美酒夜光杯”的夢幻,跨越了歷史長河,經過了繁複的釀造,是象徵名利的光澤,是富豪斥千金的投資,更是成為酒文化中的重要組成部分。

也就有了這麼一句話,喝的不僅是葡萄酒,也是一種沉澱的文化,是種選擇的生活方式。

葡萄酒看起來很高大上,但入局其中的企業並沒有嚐到相應的紅利,行業發展近年來水逆不斷,如今“酒中大佬”茅台集團子公司悄然釋出了“上市時間表”。

近日,貴州茅台酒廠(集團)昌黎葡萄酒業有限公司(以下簡稱“茅台葡萄酒”)在官網公吿,在未來五年的發展目標上,爭取在3—4年時間裏,實現茅台葡萄酒主板上市,分為品牌提升期(2021年)、業績增長期(2022-2023年)、加速發展期(2024-2025年)三個階段。

也許人們都在等着出現那麼一條鮎魚攪動起一灘景氣活水。

1

葡萄酒行業的那些年

國產葡萄酒行業不景氣是業內共識,而這是所謂的“內憂外患”的結果。

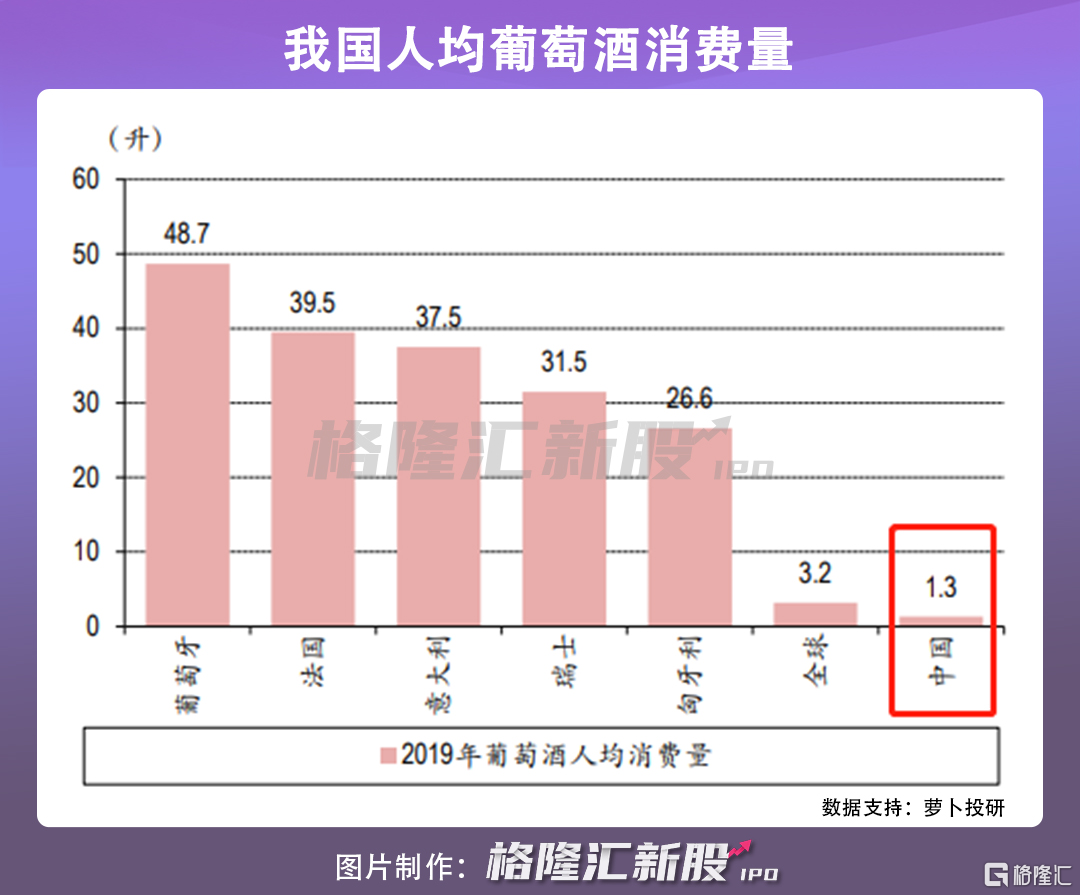

雖説我國算是葡萄酒消費大國,但人均消費量遠低於全球平均水平,滲透不高,尤其在過去六年間,這一市場的生存境遇一直處於水深火熱之中。

來自外部的競爭——進口葡萄酒的衝擊令國產葡萄酒很是受傷,使其生存空間不斷被壓縮。

你瞧一瓶82年的拉菲總是叫人念念不忘。

來源:電影劇照

事實上,進口葡萄酒在品質、品牌上發展較早,市場優勢較為明顯,尤其是基於此前中澳自由貿易協定(葡萄酒關税由此前的14%到2019年降為零關税)帶來的税收優惠政策更是使得進口酒不斷搶佔市場份額。

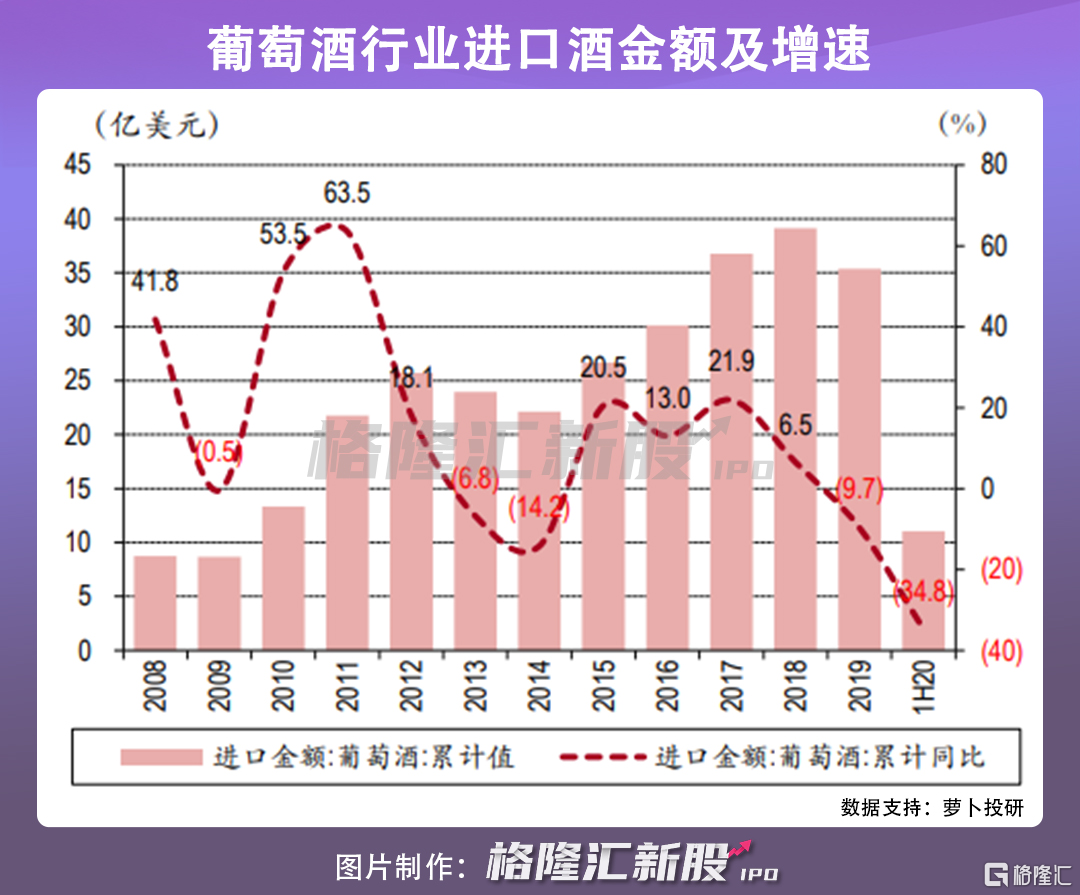

2015-2019年,我國葡萄酒進口量由3.96億升增至4.56億升,進口金額從18.78億美元增至21.92億美元。同時,2015年-2020年進口葡萄酒在我國的市場佔有率從32%增至約60%。

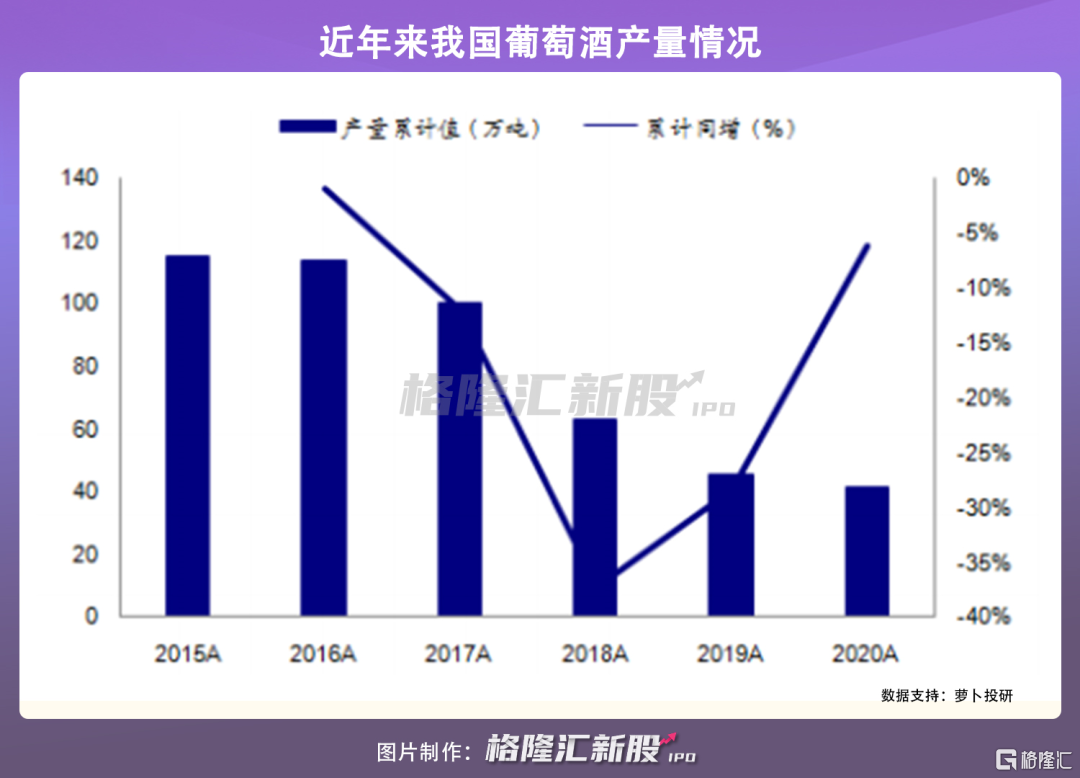

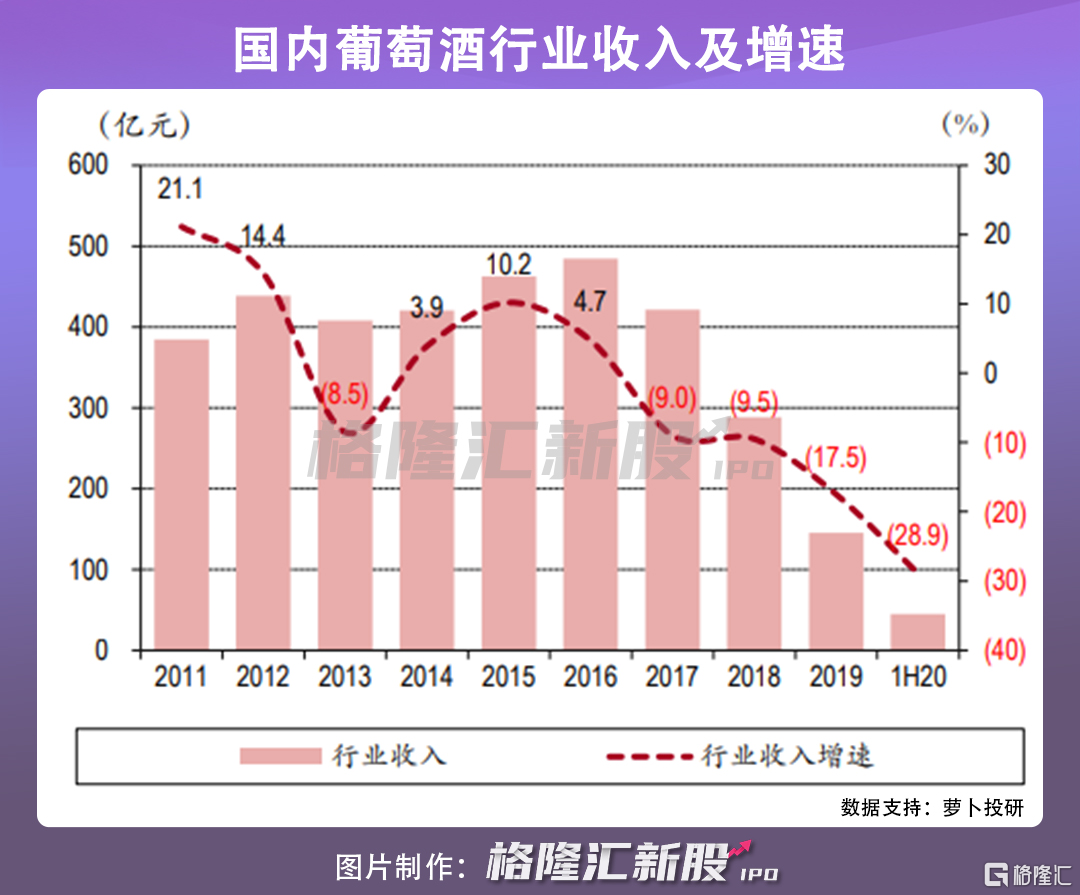

與之相對,國產葡萄酒深陷增長瓶頸,一方面受制於白酒品類的競爭,一方面因價格戰而低價傾銷、大搞特搞貼牌產品,營商環境有所惡化,產量連年下滑。

2015-2019年,全國葡萄酒規模以上企業的營業收入、利潤連連走下坡路,到了2020年受疫情影響更是慘烈,2020年全國規模以上葡萄酒生產企業為130家,釀酒總產量為41.33萬千升,同比下降6%;完成銷售收入100.21億元,同比下降29.82%;實現利潤總額2.59億元,同比下降74.48%。規上企業中虧損企業40個,企業虧損面為30.77%;虧損企業累計虧損額4.43億元。

國產葡萄酒行業的虧損已是避無可避的事實,如何出現新的發展轉機成了行業翹首以盼的關注點。

於是,這樣一個機會悄然而至。

2020年8月,商務部決定針對澳洲葡萄酒通過補貼低價競爭,即日起對原產澳大利亞的進口裝2升以下容器的葡萄酒進行反傾銷調查。

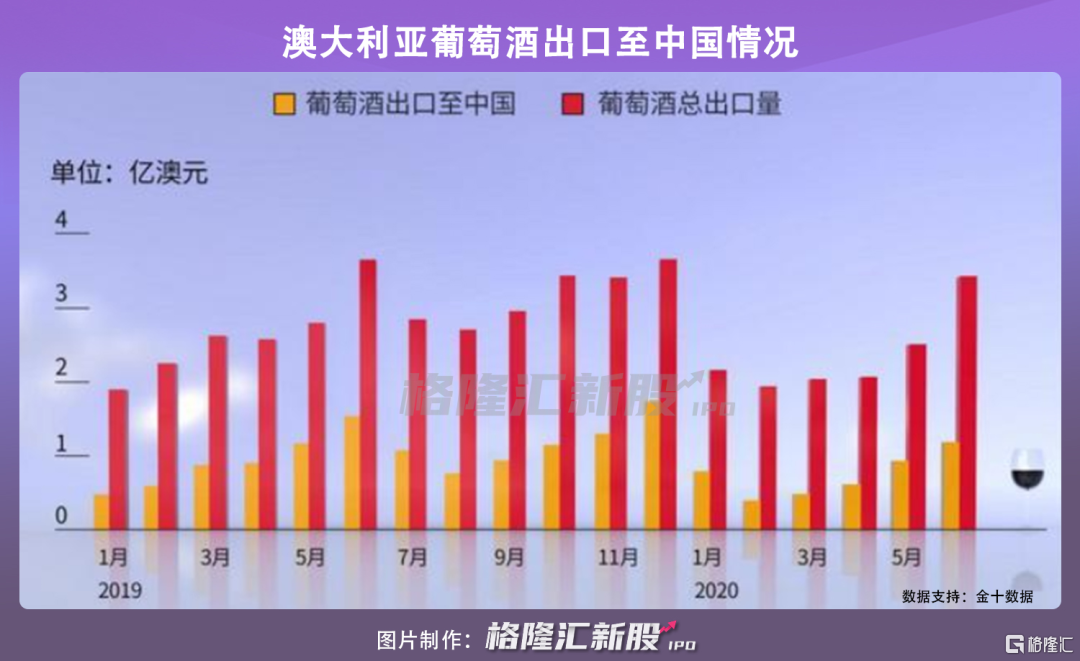

要知道澳大利亞是我國主要葡萄酒來源國之一,2020年我國從澳大利亞進口的葡萄酒數量達到8573.23萬升、進口金額達6.72億美元,進口量排名第二、進口額排名第一。

而受反傾銷決議的生效,澳洲酒漸漸淡出我國葡萄酒市場,這一塊空出來的可替代市場在一定程度上或給予國產葡萄酒一些喘息的餘地。

澳大利亞葡萄酒的撤退效果很顯著,2020年12月-2021年3月期間,澳大利亞銷往我國的葡萄酒金額僅為1200萬澳元(摺合約5989萬元人民幣),同比暴跌96%,一舉結束了其對我國出口持續數年的兩位數增長(美元計價)的局勢。

再看我國A股葡萄酒上市公司,一季度淨利潤普遍實現增長。

例如,張裕2021年一季報實現營業收入11.34億元,同比增長40.8%;實現歸母淨利潤2.87億元,同比增長22.3%;*ST中葡一季度營業收入實現5117.85萬元,同比增長434.32%,歸屬於上市公司股東的淨利潤1359.19萬元,扭虧為盈。

除去上一年基數較低的原因,更多則是隨着我國最早走出疫情陰霾,國產葡萄酒景氣有所上揚的表現。

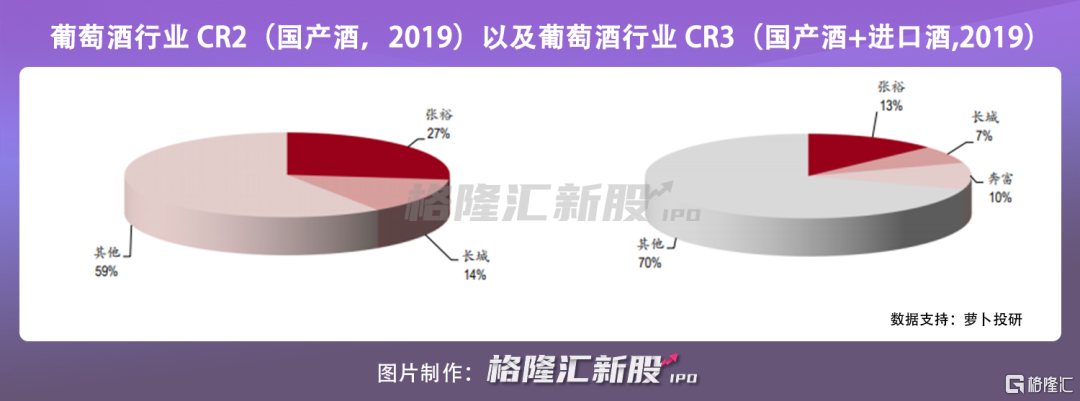

這也許是個好的轉機,畢竟目前市場競爭格局呈現分散化,行業內還未出現一個真正的龍頭去起到帶頭作用,缺乏頭部驅動的效應。

2

茅台“親兄弟”質地如何?

貴州茅台作為白馬龍頭股的光環很是耀眼,而其集團下做葡萄酒的子公司就顯得名不經傳了。

上面提到的茅台葡萄酒公司,於2002年7月組建成立,是茅台集團投資在貴州省外的一家國有控股企業,持股比例為89.26%。

公司位於河北省昌黎縣,生產公司佔地面積36,512.2平方米,佔地面積19,622.91平方米,擁有5,000畝標準化葡萄種植基地。年原酒發酵能力1.2萬噸,成品酒生產能力1萬噸,擁有總資產4.15億元。目前主打“老樹系列”與茅台葡萄酒國粹系列、經典系列、大師系列、橡木桶陳釀系列、鳳凰莊園系列五大產品。

來源:官方網站

茅台葡萄酒公司的基本面也經過了歲月的起伏,2018年之前,茅台葡萄酒公司曾連續5年虧損,之後實現扭虧為盈,銷量增幅達42.9%,利潤增長5倍。2019年實現銷售收入同比增長39.5%,利潤同比增長167%。2020年實現銷售收入同比增長23%,利潤同比增長39.7%。

而受益於主體渠道銷量大幅提升,一季度業績實現了“開門紅”。目前其預計在2024年完成現有工廠搬遷,釋放5萬噸的生產產能,以滿足未來市場增量板塊的需求。

來源:官方網站

頂着茅台集團自帶的流量,茅台葡萄酒公司近年來的發展確實有些起色,如此一來,它的上市之旅便會受到更多的矚目。尤其是上一年茅台集團收入和淨利增速均放緩,也許適時發展多元化業務也未嘗不可。

令人在意的是,對於子公司的上市事宜,茅台集團可“鴿”了不少回。

2013年開始,茅台集團就想要推動旗下習酒、茅台保健酒、茅台旅遊公司、茅台物流公司上市,可惜終究還是在畫餅而已。

但這並不影響市場為之神往,畢竟在茅台這一強品牌的影響力下,業績若持續表現積極,且上市順利,閃着金光的光明未來彷彿就在向其招手。

3

上市後的估值會好看嗎?

茅台連接着白酒,一直是講不完的熱門話題。

上一年白酒板塊可謂是C位出道,板塊估值持續上移,核心標的不斷創下歷史新高,貴州茅台2020年全年累計漲幅超71%,且曾在今年2月中旬達到最高點(2627.88元)。

這一高漲也成就了今年出圈的“公募一哥”張坤的業績表現。

雖説在年後因流動性趨緊預期,高估值泡沫受到理性擠壓,遭遇調整,但茅台的投資價值是有目共睹的,具備抗通脹的十年十倍股足以讓人產生非理性的信仰。

而非理性的信仰消費是十分有利可圖的,更別説穿越時間煙酒這類成癮品的誘惑了,人類對其的依賴一點點彙集成信仰,放在市場投資上便轉換成了真金白銀的價格上揚,而這一漲勢也會令人堅定擁抱,進而成為新的信仰。

雖説相對於白酒的熾熱競爭,其所佔的賽道——葡萄酒處於弱勢,在產量、銷量上的潛力都有待挖掘,但倘若國產葡萄酒可以順勢而變,一邊精耕細作,開拓品類新賽道,一邊推進數字化轉型,引進新零售業態,或有望鞏固且進一步擴大市場份額,提高細分行業的競爭力。

夢想還是要有的,興許這一估值神話也會落到“一不小心就上市”的茅台葡萄酒公司上。

但撇開非理性的消費衝動,以及茅台這一品牌光環看,茅台葡萄酒這一業務還沒走出來,也沒有成為茅台集團中最賺錢的生意,再者受冷遇的賽道也有可能繼續受到其他酒種的擠壓,隨着90、95後為首的年輕消費一代的新酒飲取向(果酒、米酒、雞尾酒等)分化,消費者的變量或進一步切割葡萄酒的消費羣體,產生一定的衝擊。

4

結語

市場對茅台葡萄酒的上市或多或少有所期待,業內外也許在等着出現一個真正的龍頭葡萄酒企帶領行業“逆轉人生”,更何況不少人動了這樣的心思,前有白酒的估值高光,現在買不起茅台,説不定可以買得起未來上市的茅台葡萄酒。

但客觀來看,畫餅之下的利好機會存有,但不確定性更高,眼下國內葡萄酒企業還是得在業務上穩步鞏固,爭取尋求新的突破點,畢竟葡萄酒行業現在興許還成不了那個人人嚮往的“詩與遠方”。

More Content