本文來自格隆匯專欄:國信研究,作者:唐旭霞

投資摘要

關鍵結論與投資建議

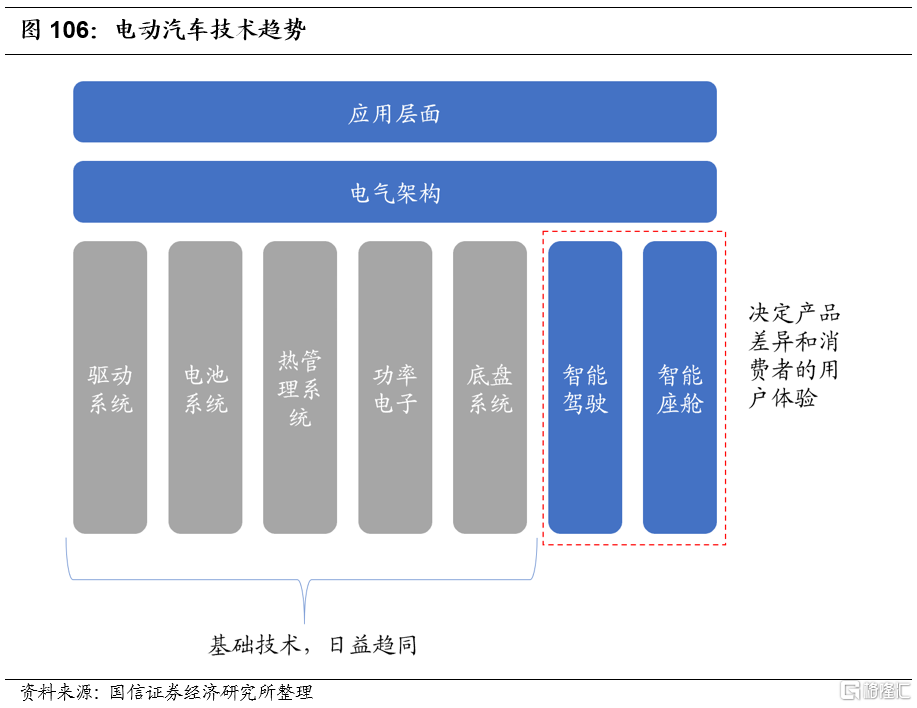

行業前瞻:展望未來汽車,大致可以分為底盤之上及底盤之下兩部分,底盤之上是智能座艙打造的個人定製空間,是人機交互的實現場景,細分產業鏈為“座艙芯片(CDC計算平台)-操作系統(Carplay/鴻蒙OS等)-軟件應用(各類app)-顯示硬件(屏幕)”,大部分科技企業從產業鏈的操作系統端率先切入,除屏幕以外,車載語音、玻璃、車燈(氛圍燈、外飾燈)等均有望成為未來座艙端的核心交互產品。底盤之下主要為智能電動和智能駕駛兩大板塊,智能電動集成三電系統,以VDC計算平台輔助能量回收,作為整車運動的核心能源支撐;智能駕駛主要是基於“傳感器-MDC計算平台-自動駕駛算法”作用到執行層面(剎車、轉向等)實現橫向和縱向的運動控制和路徑規劃。總結而言,未來智能汽車整車端核心三要素即能源、運動、交互。

能源端:碳中和成全球共識,中國提出2030年碳達峯、2060碳中和目標,並明確表示2025年BEV和PHEV年銷量佔汽車總銷量15%-25%,BEV佔新能源銷量的90%以上。截至2020年底,中國新能源汽車保有量達492萬輛,同比+29.18%,佔國內汽車總量的2%。受益於供需端、政策端持續提振,我國新能源汽車有望維持上行態勢,預計2021新能源乘用車將實現銷量172.8萬輛,同比+38.6%。

運動端:汽車EE架構整合了各類傳感器、ECU和線束拓撲等電氣分配系統。分佈式EE架構主要用於智能駕駛L2級別以下車型;從L3級別開始,集中式的域控制器走上舞台。智能駕駛域控制器是汽車的大腦,基於高算力芯片迭代無人駕駛算法,感知-決策-執行並行實現汽車運動端革命。

交互端:智能座艙是人機交互的重要場所。除屏幕以外,車機、玻璃、車燈(氛圍燈、外飾燈)等均有望成為未來座艙端的核心交互產品。車機是座艙電子核心組件,是未來智能汽車人機交互的入口;車燈作為人機交互的“眼睛”,LED燈備受車企歡迎,ADB燈開始嶄露頭角。汽車玻璃量價雙升,玻璃車頂快速滲透提升單車面積,HUD、調光玻璃等高附加值玻璃不斷升級。

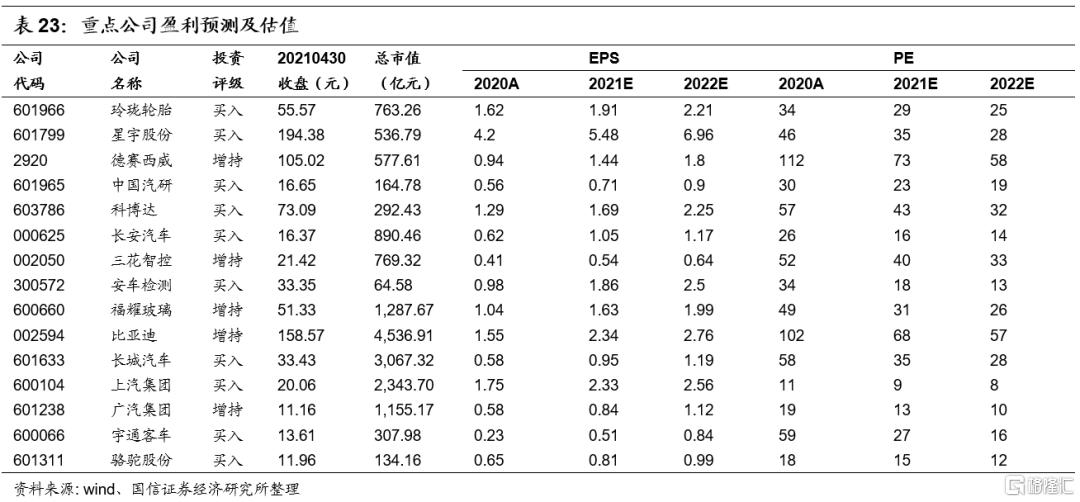

研究覆盤:2018年10月我們撰寫深度《模塊化平台,車企競爭根基》提出車企從單一車型研發,向模塊化平台升級,併成為車企競爭根基;12月團隊在行業產銷持續下滑背景下撰寫深度報吿《轉型升背景下汽車零部件研究框架探討與投資機會》,提出零部件板塊估值處於歷史低位,面臨電動、智能升級機遇,篩選了具備ASP加速的賽道,疊加進口替代加速,優質賽道中龍頭零部件率先逆勢企穩;2019年7月在行業持續走弱背景下,我們發佈報吿《存量與增量:汽車行業空間與機會》提出汽車行業銷量尚未見頂,保有量、年產銷仍具有較大空間。期間撰寫系列深度報吿,對車燈(星宇)、熱管理(三花)、輪胎(玲瓏)、玻璃(福耀)、域控制器(西威)等賽道,以及特斯拉、華為汽車、新勢力、大眾MEB等產業鏈進行梳理;2020年,我們撰寫了《華為汽車業務現狀、競爭格局和產業鏈機遇》以及《特斯拉覆盤、競爭優勢與投資機遇》,對華為汽車產業鏈和特斯拉產業鏈做了深入的研究和梳理,《國信證券汽車前瞻研究系列(九):量變與質變,汽車玻璃添靈魂》以單車用量和每平米價值量同步提升的邏輯重點推薦了福耀玻璃,同時撰寫了《深度|覆盤與展望:數字化變革下宇通客車新機遇》,提出客車行業來到了觸底反彈的新機遇期,重點推薦宇通客車。在整車企業方面看好比亞迪、宇通、長城、上汽、廣汽,在汽車電子方面看好德賽西威、星宇股份和熱管理領域的三花智控,在其它零部件方面看好福耀玻璃、玲瓏輪胎、駱駝股份,在技術服務方面看好中國汽研。

投資思路:

經歷2019-2020年的行業銷量大幅下滑,庫存下降,我們認為,汽車行業復甦跡象較為顯著,疊加汽車技術升級和保有量增加。2021年的投資主要圍繞1)能源端:三電系統、熱管理系統;2)運動端:智能駕駛產業鏈;3)交互端:智能座艙產業鏈;4)整車端:自主品牌崛起;5)存量賽道:汽車後市場標的。

1)能源端:基於此主線下的推薦標的有全球動力電池龍頭企業寧德時代、熱管理龍頭三花智控、NVH龍頭拓普集團等。

2)運動端:基於此主線下的推薦標的有德賽西威、科博達等。

3)交互端:基於此主線下的推薦標的有福耀玻璃、星宇股份、華陽集團等。

4)整車端:基於此主線下的推薦標的有上汽集團、廣汽集團、長城汽車、長安汽車、比亞迪、宇通客車等。

5)存量市場:基於此主線下的推薦標的有玲瓏輪胎、安車檢測、駱駝股份等。

核心假設或邏輯

我們認為2021年會延續乘用車需求復甦趨勢,我們預計明年乘用車板塊銷量增速約10%,年銷量達到約2220萬輛。商用車由於其具備週期性,預計明年維持5%小幅度同比增長,年銷量達到539萬輛,汽車板塊整體同比上升9.01%,年銷量達到2759萬輛。

股價變化的催化因素

第一,刺激汽車行業的強有效消費政策頒佈。

第二,宏觀經濟復甦帶動終端需求回暖。

核心假設或邏輯的主要風險

第一,宏觀經濟下行,車市銷量持續低迷,整車行業面臨銷量下行風險和價格戰風險,零部件行業面臨排產減少和年降壓力。

第二,新能源汽車替代傳統燃油車後,部分機械式零部件行業(比如內燃機系統)的消失。

回顧與展望業復甦,電動加速,預計2021乘用車同比+10%

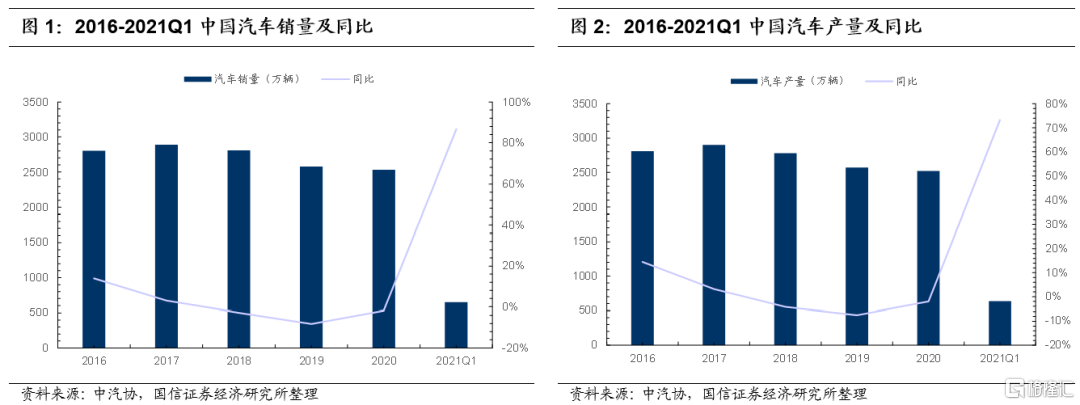

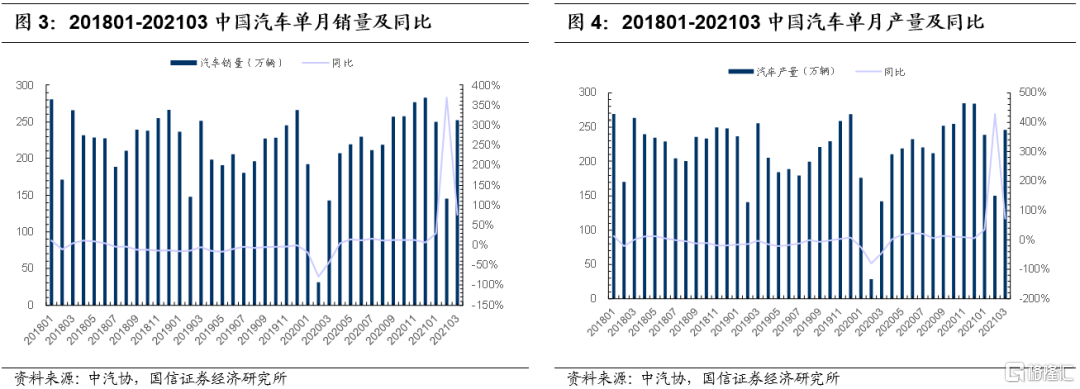

2020年上半年受疫情影響,汽車銷量同比下滑17%;下半年疫情逐步得到控制,汽車銷量回暖,同比增長12%,全年汽車銷量同比下滑2%。2021年一季度,國內GDP 249310億元,同比增長18%,環比增長0.6%;汽車銷量為648萬輛,同比增長77%,環比下滑21%;新能源汽車銷量為52萬輛,同比增長356%,環比下滑15%。

國內的宏觀經濟及汽車產業已基本走出新冠疫情的陰影,新能源汽車銷量漲幅突出,小範圍的疫情反覆控制得當、影響有限,經濟恢復疊加行業復甦成為公認的主旋律。我們認為2021年全年汽車銷量有望達到2735萬輛,同比增長8%。其中,乘用車/商用車的銷量分別為2204/530萬輛,分別同比增長9%/3%。

2021Q1銷量總結:行業穩健復甦,新能源加速普及

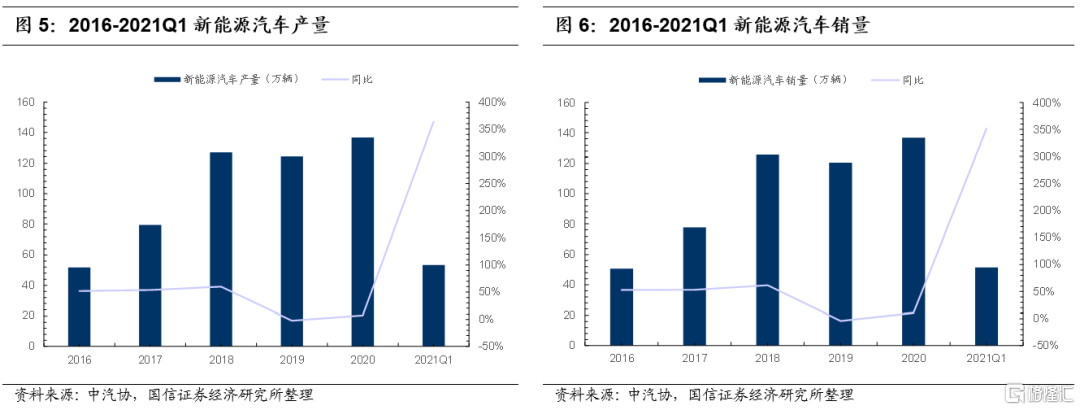

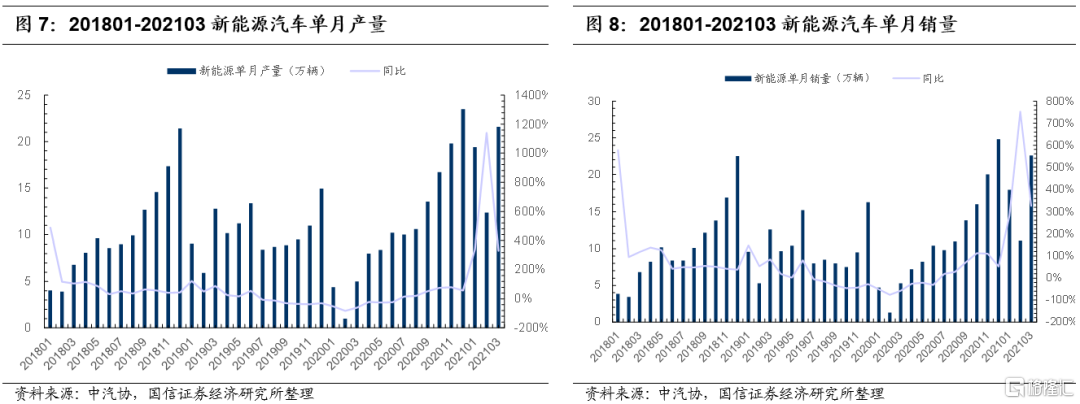

產銷概況:根據中汽協的數據,2021年1-3月,國內汽車銷量分別為250/146/253萬輛,分別同比+30%/+369%/+77%,相較於2019年同期+6%/-2%/+0.2%;汽車產量分別為239/150/246萬輛,分別同比+35%/427%/73%,相較於2019年同期+1%/+7%/-4%。2021Q1汽車累計銷量為648萬輛,同比+76.82%,環比-20.68%,較2019年同期增長1.81%;汽車累計產量為635萬輛,同比+82.87%,環比-22.89%,較2019年同期增長0.32%。汽車行業穩健復甦,產銷同比持續增長。

新能源:根據中汽協的數據,2021年1-3月,國內新能源汽車銷量分別為18/11/23萬輛,分別同比+281%/+752%/+326%,較2019年分別+87%/+108%/+80%;新能源汽車產量分別為19/12/22萬輛,分別同比+341%/+1140%/+332%,較2019年分別+114%/+110%/+69%。2021Q1累計產銷分別為53/52萬輛,分別同比+363%/+352%。新能源汽車加速普及,產銷增幅遠超汽車行業平均水平。

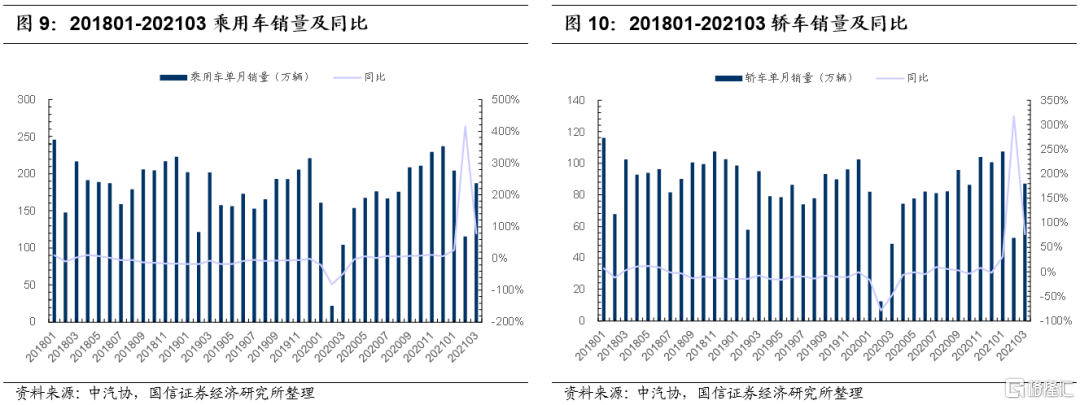

乘用車:2021Q1銷量增長77%,轎車+SUV並駕齊驅

根據中汽協的數據,2021年1-3月,乘用車銷量分別為205/116/187萬輛,分別同比+27%/+416%/+80%;產量分別為191/116/118萬輛,分別同比+33%/+496%/+80%。2021Q1乘用車累計銷量為508萬輛,同比+77%,環比-25%;乘用車累計產量為496萬輛,同比+85%,環比-27%。乘用車行業增速及復甦進程基本與汽車行業同步。

轎車:根據中汽協的數據,2021年1-3月,國內轎車銷量分別為108/53/87萬輛,同比+32%/+32%/+77%。2021Q1國內轎車總銷量為248萬輛,同比+72%,環比-15%。轎車增速表現同比弱於乘用車行業,環比優於行業。

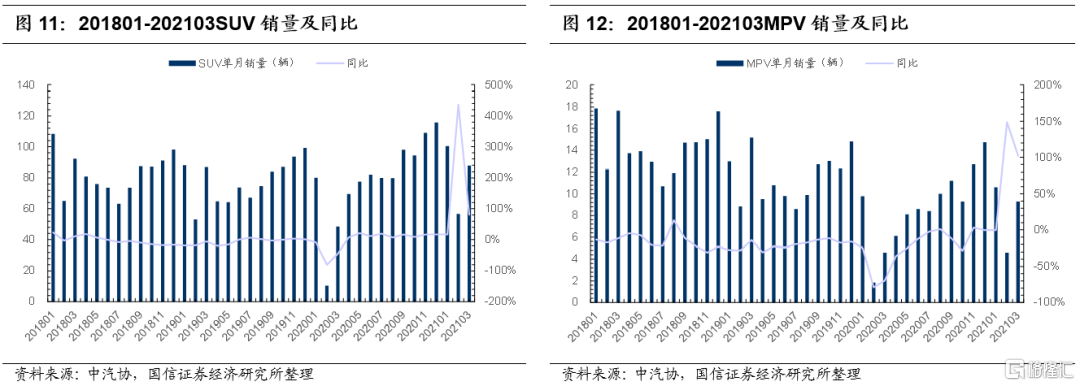

SUV:根據中汽協的數據,2021年1-3月,國內SUV銷量分別為100/57/88萬輛,同比+25%/+25%/+80%。2021Q1國內SUV總銷量為245萬輛,同比+76%,環比-23%。SUV增速表現同比、環比皆優於乘用車行業。

MPV:根據中汽協的數據,2021年1-3月,國內MPV銷量分別為11/5/9萬輛,同比+9%/+9%/+105%。2021Q1國內MPV總銷量為25萬輛,同比+51%,環比-33%。MPV增速表現同比、環比皆弱乘用車行業。

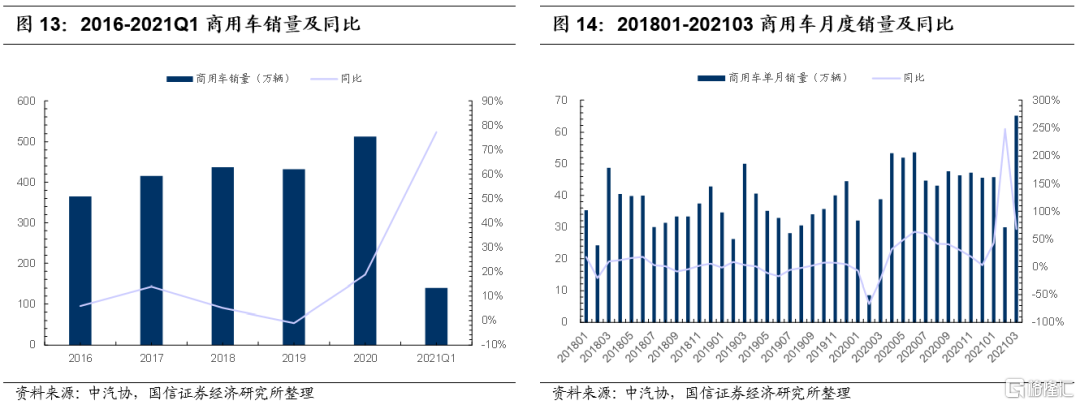

商用車:Q1銷量同比+77%,貨車表現較突出

根據中汽協的數據,2021年1-3月,國內商用車銷量分別為46/30/65萬輛,同比+43%/+248%/+68%;商用車產量分別為48/34/58萬輛,同比+46%/+282%/+55%。2021Q1,國內商用車累計銷量為141萬輛,同比+77%,環比+1%;商用車累計產量為140萬輛,同比+77%,環比-7%。商用車自2016年以來在重卡限超政策、更新需求、基建拉動工程機械、皮卡進城政策等推動下進入了持續的增長景氣期。

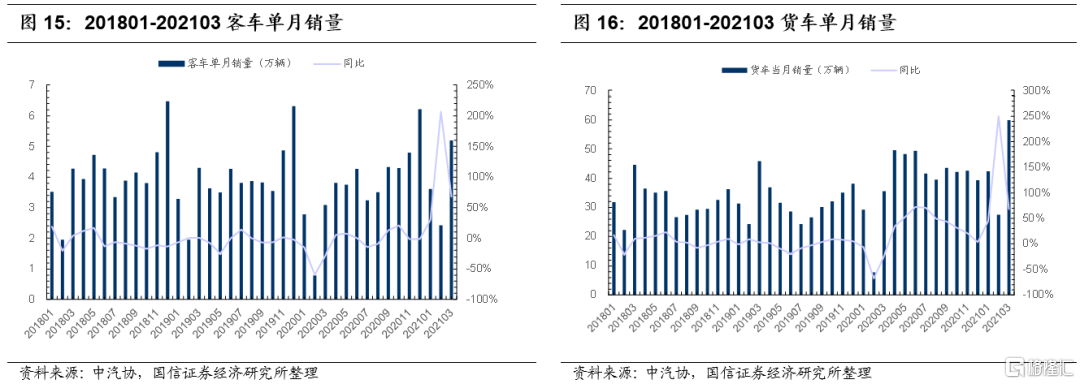

客車:根據中汽協的數據,2021年1-3月,國內客車銷量分別為4/2/5萬輛,同比+30%/+207%/+68%。2021Q1國內客車累計銷量11萬輛,同比+69%,環比-27%。一季度客車需求受今年就地過年政策、去年年底搶裝行情等因素的影響,增速總體弱於商用車行業。

貨車:根據中汽協的數據,2021年1-3月,國內貨車銷量分別為42/27/60萬輛,同比+44%/+250%/+68%。2021Q1國內貨車累計銷量130萬輛,同比+78%,環比+5%。貨車受重卡治超、經濟復甦帶來運力需求增加、皮卡進程等政策刺激,增速總體優於商用車行業。

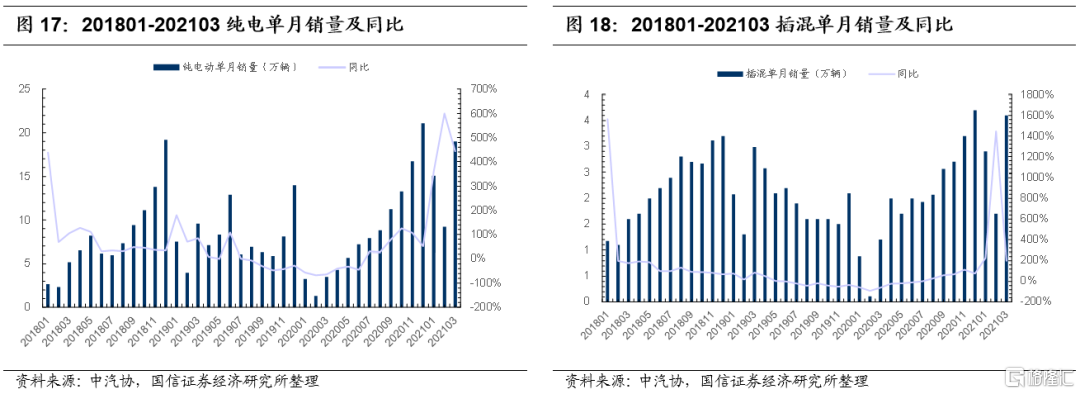

新能源:Q1銷量同比+356%,純電領跑,加速滲透

根據中汽協的數據,2021年1-3月,國內新能源汽車銷量分別為18/11/23萬輛,分別同比+281%/+752%/+326%,較2019年分別+87%/+108%/+80%;新能源汽車產量分別為19/12/22萬輛,分別同比+341%/+1140%/+332%,較2019年分別+114%/+110%/+69%。2021Q1累計產銷分別為53/52萬輛,分別同比+363%/+352%。新能源汽車加速普及,產銷增幅遠超汽車行業平均水平。

純電動:根據中汽協的數據,2021年1-3月,純電動汽車汽車銷量分別為15/9/19萬輛,分別同比+362%/600%/443%。2021Q1累計銷量為43萬輛,同比+436%,環比-15%。純電動汽車銷量同比增速遠遠優於汽車行業及新能源汽車行業的平均增速,領跑行業。

插電式混合動力:根據中汽協的數據,2021年1-3月,插混汽車的銷量分別為3/2/4萬輛,分別同比+226%/1445%/200%。2021Q1插混汽車累計銷量為8萬輛,同比+273%,環比-15%。

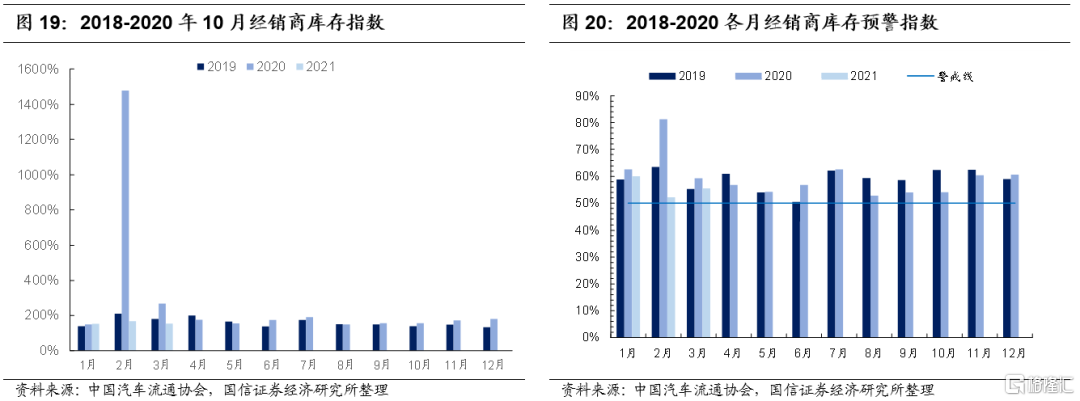

庫存:3月經銷商庫存係數走低,庫存預警指數升高

庫存層面,3月經銷商庫存係數持續走低。2019年7月起,經歷了上半年國五去庫存以及銷量增速改善,下半年起經銷商庫存係數逐漸降低,12月經銷商庫存係數1.33,是19年下半年以來最低水平。2020年初受疫情影響,經銷商庫存係數陡增,2月份達到最高值14.80。隨着復工復產推進,3月起需求逐漸復甦,經銷商庫存係數逐漸降低。2021年3月,經銷商庫存係數為1.54,較上月下降0.14;庫存預警指數55.5%,較上月上漲3.3pct,高於警戒線。

2021全年銷量展望:有望持續回升,預計全年乘用車同比增長10%

汽車行業銷量主要受到宏觀經濟以及刺激政策影響較為顯著,2020年乘用車銷量受疫情影響顯著下降,商用車銷量受益於政策利好顯著提升。我們認為2021年會延續需求乘用車復甦趨勢,同時出現較強程度刺激政策的可能性較低,因此我們預計明年乘用車板塊銷量增速約10%,年銷量達到約2220萬輛。商用車由於其具備週期性,預計明年維持5%小幅度同比增長,年銷量達到539萬輛,汽車板塊整體同比上升9%,年銷量達到2759萬輛。

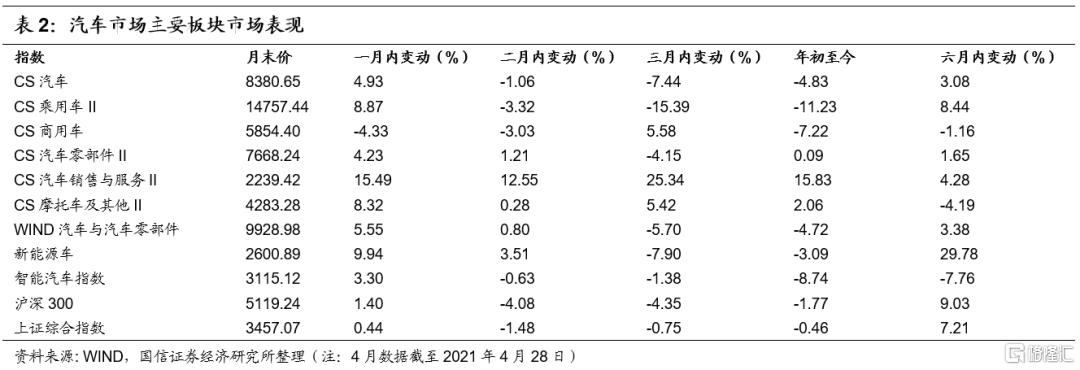

行情分析:4月汽車板塊強於大盤,新能源表現亮眼

汽車行業整體走強,乘用車+新能源領跑

截至2021年4月28日,4月CS汽車上漲4.93%,其中CS乘用車上漲8.87%,CS商用車下降4.33%,CS汽車零部件上漲4.23%,CS汽車銷售與服務上漲15.49%,CS摩托車及其他上漲8.32%,新能源車上漲9.94%,智能汽車指數上漲3.30%,同期滬深300指數和上證綜合指數分別上漲1.40%和上漲0.44%。總結來看,汽車板塊強於大盤,尤其乘用車板塊、新能源車板塊漲幅明顯,智能汽車板塊跑贏行業。

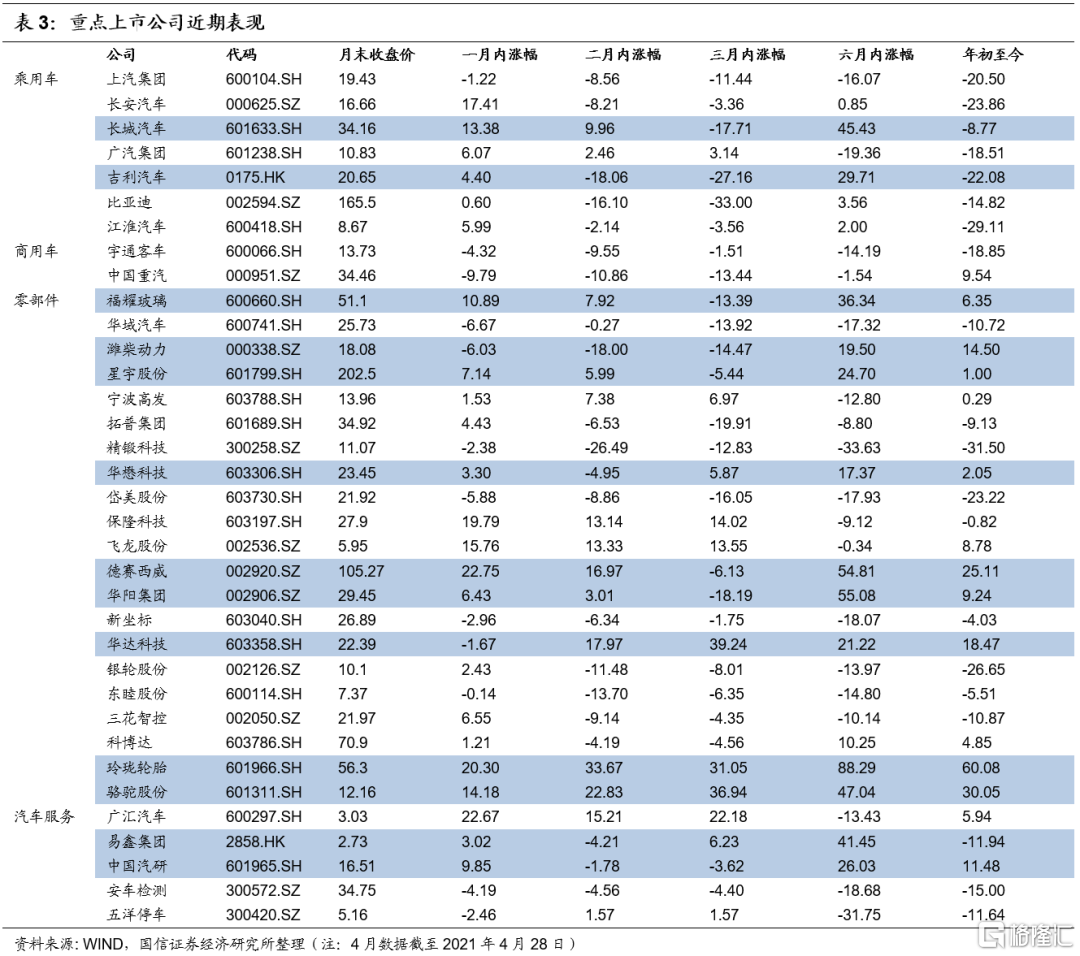

重點關注公司中,近半年來,乘用車板塊,長城汽車上漲了45.43%(4月上漲13.38%),吉利汽車上漲了29.71%(4月上漲4.40%);零部件板塊,福耀玻璃上漲了36.34%(4月上漲10.89%),濰柴動力上漲了19.50%(4月下降6.03%),星宇股份上漲了24.70%(4月上漲7.14%),華懋科技上漲了17.37%(4月上漲3.30%),德賽西威上漲了54.81%(4月上漲22.75%),華陽集團上漲了55.08%(4月上漲6.43%),華達科技上漲了21.22%(4月下降1.67%),玲瓏輪胎上漲了88.29%(4月上漲20.30%),駱駝股份上漲了47.04%(4月上漲14.18%);汽車服務板塊,易鑫集團上漲了41.45%(4月上漲3.02%),中國汽研上漲了26.03%(4月上漲9.85%)。

截至2021年4月28日,2021年4月CS汽車板塊內漲幅前五的公司分別是小康股份、北汽藍谷、阿爾特、常熟汽飾、大為股份;跌幅前五的公司分別是*ST猛獅、隆盛科技、愛柯迪、江鈴汽車、躍嶺股份。

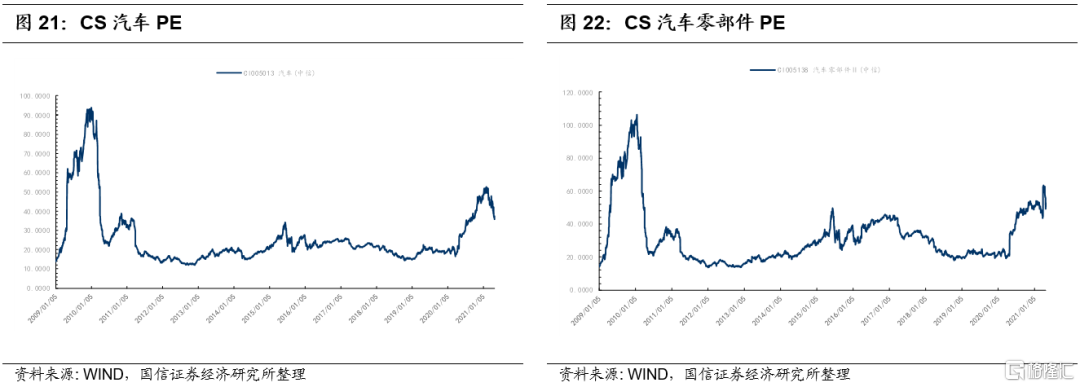

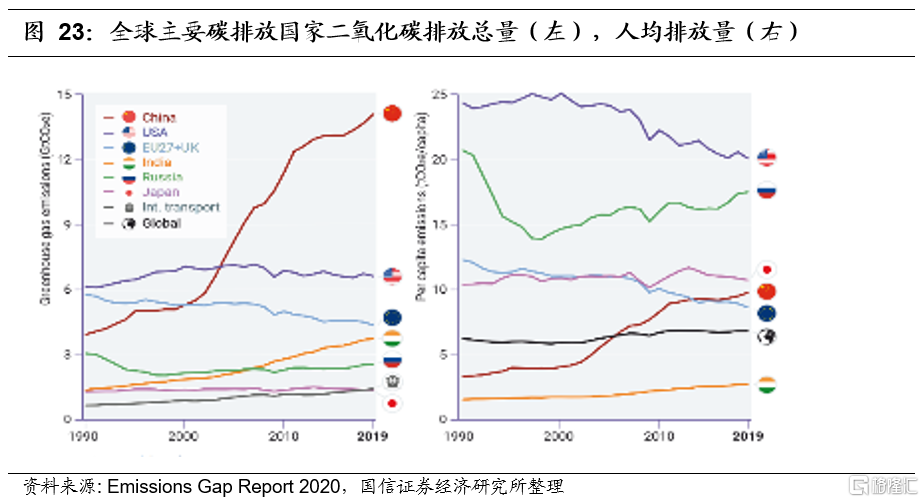

汽車零部件板塊估值回升

汽車汽配板塊估值從19年初逐漸回升,本月汽車板塊有所回落,汽車零部件板塊有所回升。截至2021年4月28日,CS汽車PE值為38倍,估值水平較年初有所下降;CS汽車零部件PE值為53倍,估值水平較年初有所回升。國內汽車銷量18年7月以來開始下滑並呈現加速下滑趨勢,而國內汽車汽配板塊估值自18年年初即開始下滑,2018年底至今估值基本穩定並逐漸回升,2020年初至今CS汽車零部件PE開始逐步回升(一定程度上電動智能產業鏈拉動效應)。

前瞻探討:能源+運動+交互,構建未來汽車核心增量

趨勢一:能源端-碳中和背景下,電動化加速滲透

“碳中和”成全球共識,電動車為主旋律之一

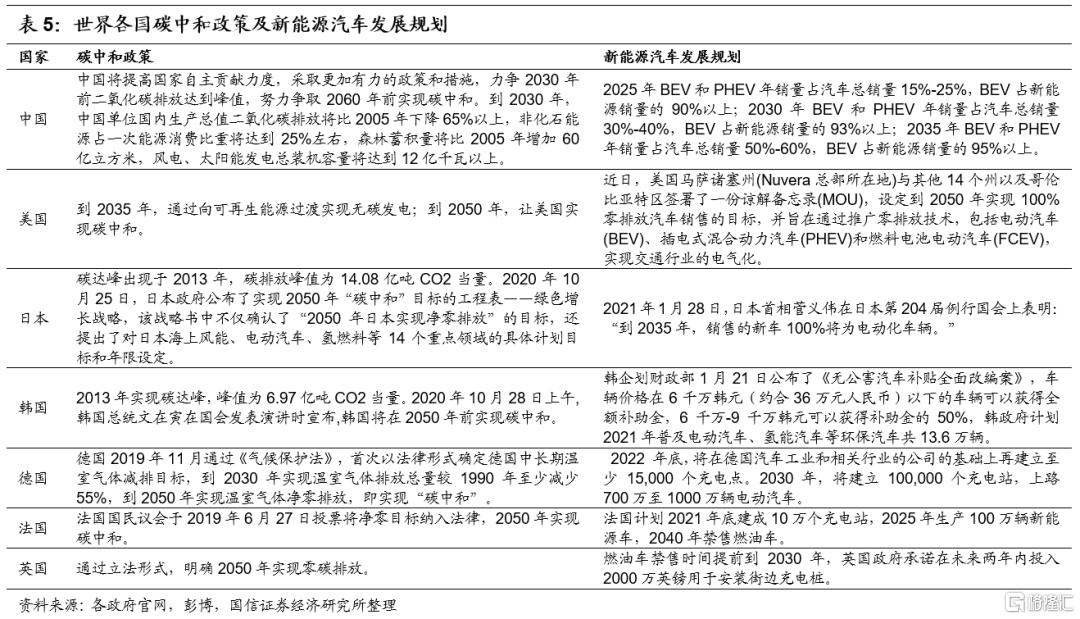

中、歐、美是碳排放最大經濟體,三者温室氣體排放全球合計佔比達52%。中國是全球第一大碳排放經濟體,温室氣體排放量佔比超25%,人均排放量比全球平均水平高約40%;美國温室氣體排放量佔全球排放量13%,其人均排放量為仍全球最高(全球平均水平三倍),近10年總體保持下降趨勢,主要是由於能源需求的增加推動能源結構逐漸從煤炭轉向天然氣和可再生能源轉變;歐盟(歐盟+英國)温室氣體排放量全球佔比8.6%。隨歐洲碳排放交易體系(EU-ETS)的實施和推動,歐洲過去幾年碳排放保持穩定下降趨勢。此外,印度、俄羅斯和日本的温室氣體全球佔比分別為7.1%、4.9%和2.7%。

碳中和成全球共識,各國紛紛明確碳中和目標,並提出禁售燃油車時間。中國2030年碳達峯、2060碳中和目標,並明確表示2025年BEV和PHEV年銷量佔汽車總銷量15%-25%,BEV佔新能源銷量的90%以上;歐洲提升2030年原定減排目標,2050年實現碳中和(其中德國計劃最晚2050 年實現碳中和,英國 2030 年將禁售燃油車,法國2040年禁售燃油車);美國拜登方提出2050年實現零排放,並設定到2050年實現100%零排放汽車銷售的目標。

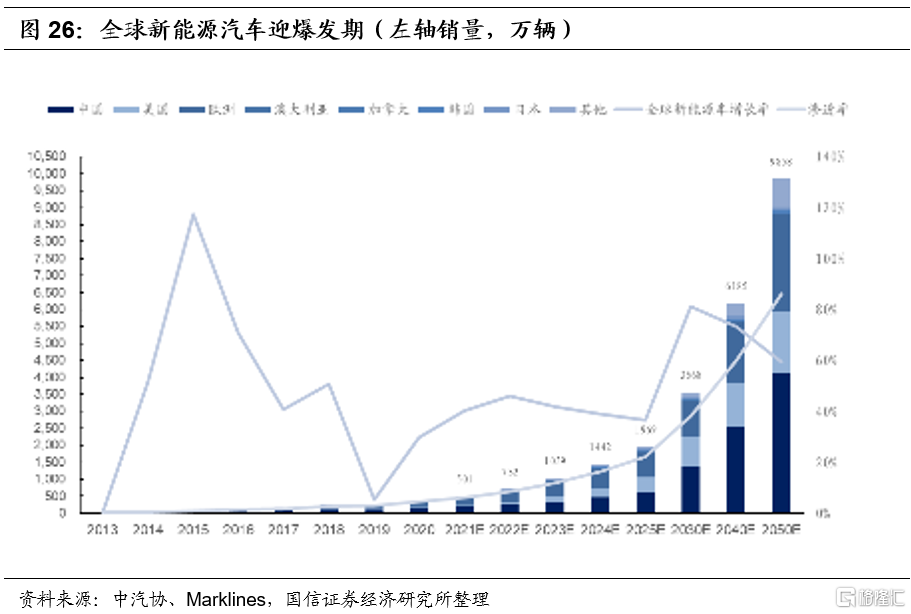

全球新能源汽車迎爆發期,滲透率持續提升

全球新能源汽車滲透率持續提升。2020年受疫情影響,全球汽車銷量為7803萬輛,同比下降13.1%。全球新能源汽車銷量和滲透率持續提升,銷量從2014年的33萬輛增長至2020年的358萬輛,CAGR達48.6%,滲透率從2014年的0.39%穩步提升至2020年的4.58%。全球新能源汽車迎爆發期,中美歐三地為全球最大的汽車生產及消費地區,汽車電動化大勢所趨,自2019年全球出現供給端及政策端兩端發力情況,有效提振新能源汽車消費。預計2021/2025/2050全球新能源汽車銷量有望達501萬輛/1969萬輛/9858萬輛,對應滲透率為6.0%/22.1%/86.3%。

國內市場從政策驅動轉向需求驅動,有望迎來爆發。

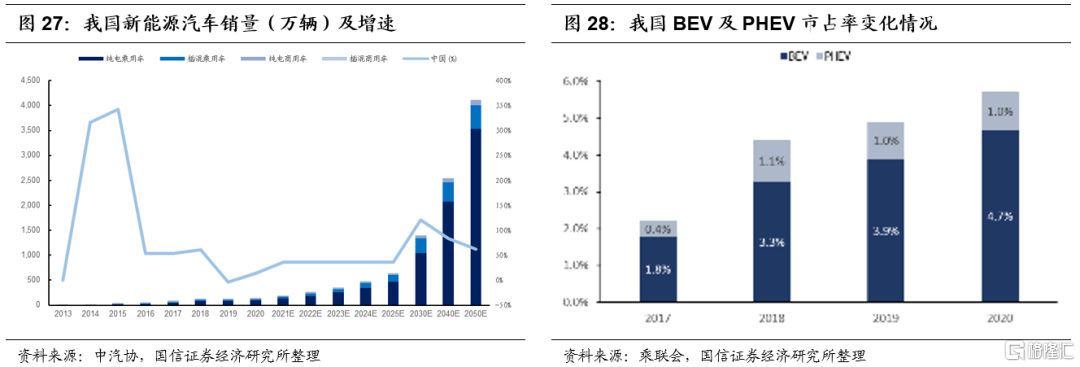

1)銷量方面,據公安部的統計數據,截至2020年底,中國新能源汽車保有量達492萬輛,佔國內汽車總量的1.75%,比2019年增加111萬輛,同比+29.18%。受益於供需端、政策端持續提振,我國新能源汽車有望維持上行態勢,預計2021新能源乘用車將實現銷量172.8萬輛(2020年124.7萬輛),同比+38.6%。

2)結構方面,純電車型佔新能源乘用車佔比有望持續維持在80%水平。純電車型佔總體乘用車比重從2017年的1.8%增長到2020年的4.7%;插混維持在1%左右。

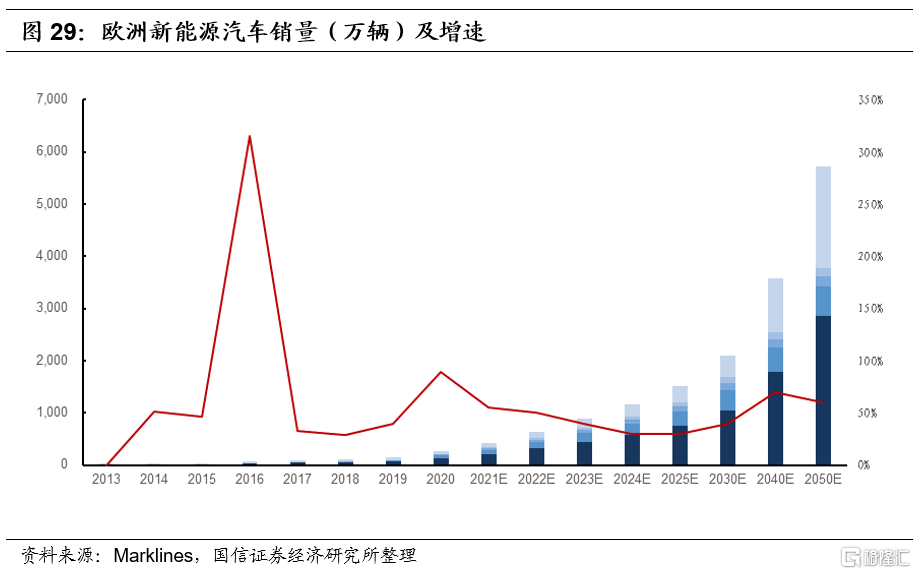

歐洲市場碳排放及各國補貼催化產業,新能源車實現低基數下高增長。

1)銷量方面,從2017-2018年的基於環保、能源安全進行的產業儲備,到2019年以來歐洲各區域展開的政策提振及車廠供給端持續發力,有力拉動配套產業成長及電動車消費。德國、法國和英國作為歐洲增長主力國家(貢獻近七成的增量)。2020全年歐洲新能源乘用車銷量136.7萬輛,佔2020年全球新能源乘用車銷量的43%。對於歐洲電動車,頻出的各類補貼政策加速產業進程,而區域上,挪威、德國、法國、英國、荷蘭前五純電動消費國家佔據歐洲74.5%的純電動消費市場。預計2021/2025/2040年歐洲新能源汽車銷量有望達212萬輛/752萬輛/1790萬輛,2020-2025年歐洲新能源車實現40.6%的複合增長率。

2)結構方面,歐洲新能源車消費進一步向純電傾斜。近幾年純電在新能源汽車中的銷量佔比長期維持在50%左右水平,由2018年的54%上升至2019的64%,純電滲透率由2018年的2.6%上升至2019年的3.3%。2020年,純電車型佔比車市總比重6.2%,插電混動車型佔比4.8%。從政策更為鼓勵純電以及車企規劃的純電新車型數量遠高於插混的情況來看,純電佔比大概率進一步上行,2025年滲透率有望達20%。

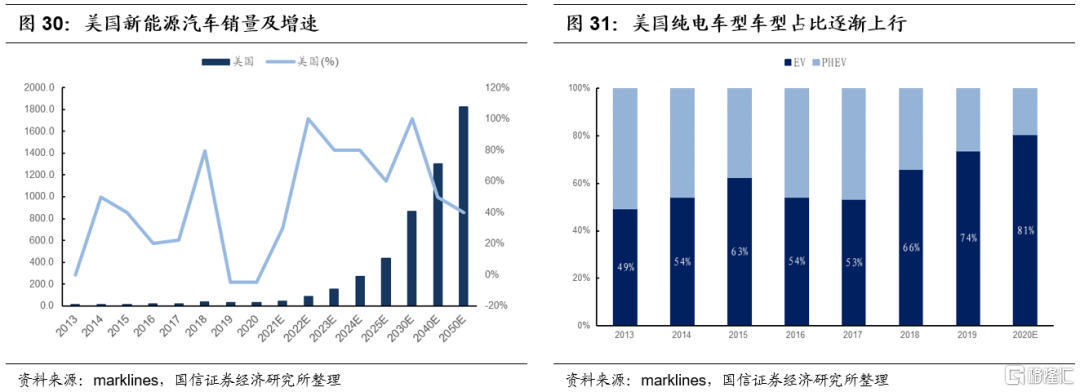

美國市場特斯拉引領增長,政策加碼可期。

1)銷量方面,2020年美國新能源汽車銷量為32.2萬輛,同比+5%,增速放緩,而滲透率呈上升態勢。據EV Volume,美國新能源汽車銷量11月3.3萬輛,12月4.9萬輛,全年累計32.2萬輛,新能源汽車的銷售相對乏力。原因系:1)疫情造成的工廠停工和對銷售活動的影響。2)補貼政策的退坡。另一方面,隨2020年美國汽車市場總體萎靡,Edmunds預計2020年美國新車銷量約為1440萬至1460萬輛,低於2019年的1700萬輛,汽車市場銷量同比約-15%。測算得2020年美國新能源汽車的滲透率當下低於2.5%,尚有較大的提升空間。 若美國政策端加碼,有望大幅提振美國新能源汽車銷量水平,預計2021/2025/2040年美國新能源汽車銷量有望達42萬輛/434萬輛/1301萬輛,未來5年美國新能源車複合增長率達68.2%。

2)結構方面,純電佔比逐漸上升。2013-2017年美國新能源汽車結構中純電與插混各佔據半壁江山,2018年隨特斯拉純電車型上行,純電佔比逐漸上升,從2018年的66%上漲到2020年的81%,有望持續上行。

特斯拉電動化技術升性能降成本,華為熱管理能效、標定效率及體驗三重提升

l 特斯拉電動化技術,續航里程持續提升,成本持續下降

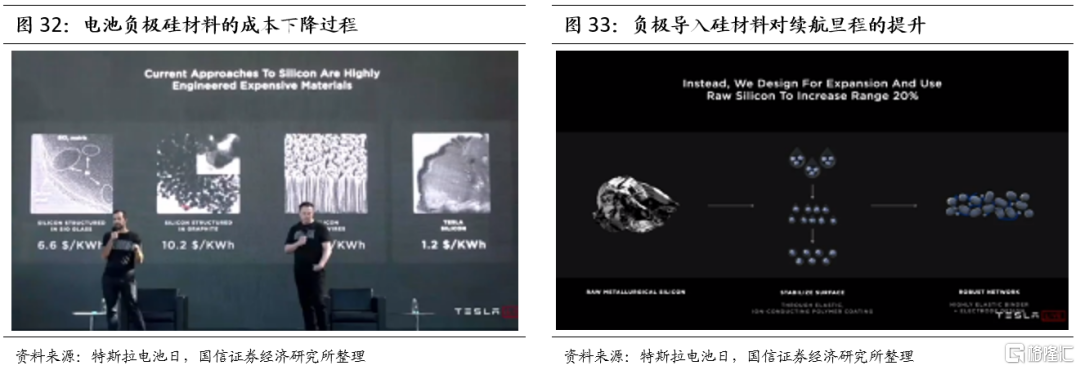

特斯拉於2020年9月23日電池日活動中發佈全新“4680”型電池,續航里程提高16%,動力輸出提高6倍。如果電池、工藝、設計上的創新都成為現實,特斯拉鋰電池的續航里程將增長54%,成本將下降56%,投資額度將下降69%。

總體來看,特斯拉鋰電池能夠實現降本56%主要是因為物理裝配、電化學體系以及製造工序三個方面的升級優化。物理裝備方面,1)電芯設計方案改變,由“2170”升級為“4680”,同時使用無極耳設計,降本14%;製造工藝方面,2)通過乾電極工藝、化成分容工藝的創新提升產線效率,降低投資額,降本18%;電化學體系方面,3)負極材料改進,導入硅材料,降本5%;4)正極材料改進,希望實現高鎳低鈷、正極加工工序和資源提取工序簡化、回收工序的改善,降本12%; 5)車身工序優化、電池封裝優化,降本7%。實現其中部分目標將需要12-18個月,完全實現則需要大約3年。

電化學體系:正、負極材料改進,成本下降17%

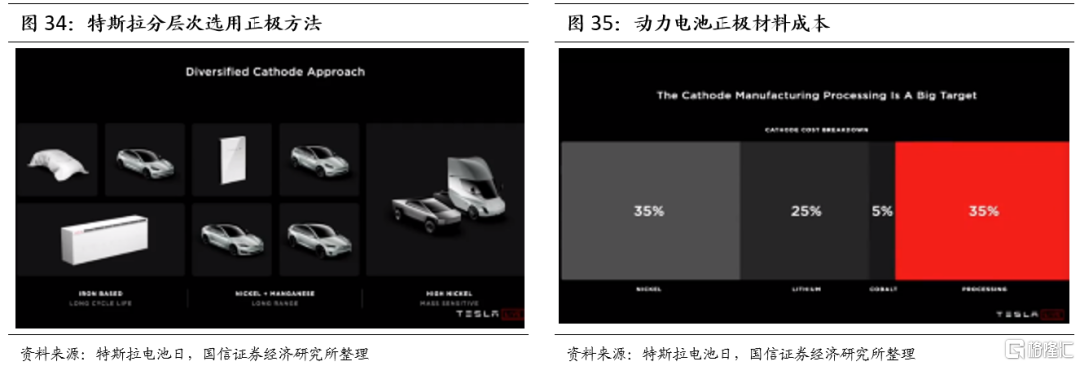

負極材料升級,導入硅材料,降本5%;公司將會逐步在電池負極使用硅材料以替代石墨。硅是自然界最豐富的元素之一,相較於石墨儲能性能更好,理論上使用硅材料作為負極能量密度可以提升約50%,近年有不少電池生產企業開始聚焦於硅負極技術的開發。但是硅基材料作為負極會發生400%的體積膨脹率,會與隔膜凝結,很容易造成破裂,公司通過原有材料重新設計高彈性材料、覆膜材料進行塗膜去解決這個問題,最終成本只需要1.2美元/KWh,並且提升20%的續航里程,負極端貢獻了電池5%的降本,投資額下降4%。

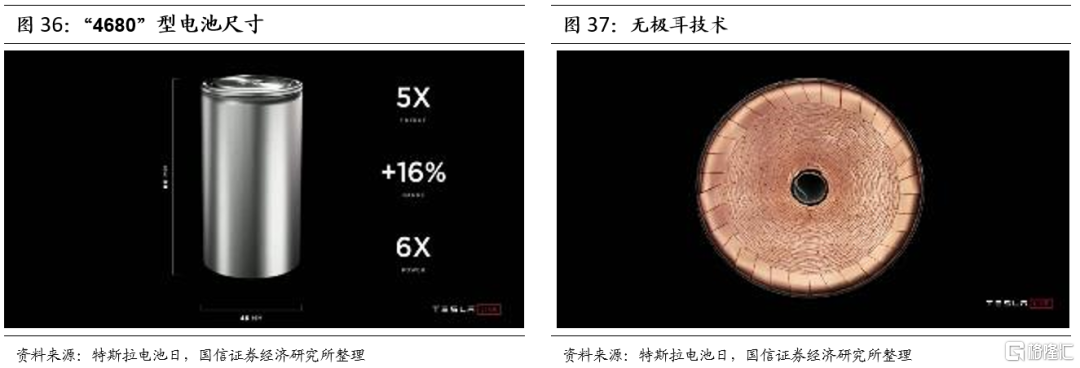

正極材料升級,實現高鎳低鈷、正極加工工序和資源提取工序簡化、回收工序的改善,降本12%;目前電池佔新能源汽車成本比重大,而現有的鋰離子動力電池中,正極材料的成本佔比很大,其中鈷佔比高達30%。鈷的成本較高且資源稀缺,全球 66% 鈷產量都出自政局不穩定的剛果(金),預計2026年鈷元素將處於供不應求的狀態。而且鈷元素的含量對電池性能影響較大,鈷元素部分參與電化學反應,其主要作用是保證材料層狀結構的規整度、降低材料電化學極化、提高其倍率性能。但過高的鈷含量會使得電池實際容量降低,而過低的鈷含量又會使得鎳鋰離子混排降低循環性,其用量相對難以把控。而鎳金屬是電池正極元素中的能量密度是最高的,成本是最低的。目前,松下、LG、寧德時代等國際主流動力電池企業都在將低鈷及無鈷化電池作為下一代動力電池研發方向。在此次電池日上,馬斯克表示未來將會分層次選用正極:中低續航或儲能採用鐵電池;長續航使用鎳錳電池;長續航以及高能量密度採用高鎳電池,在 Cyber truck/Semi Truck中,公司都將使用100%鎳支撐,而其他車型將使用鎳與其他化學物質的結合。

除了材料方面,特斯拉還將採取一系列措施降低電池成本,包括在美國建立正極材料生產基地,減低 80% 的生產流程;發佈“Tesla正極”製備方法,大大減少工序,簡化傳統電池正極複雜的生產過程,減少66%資本開支以及76%工藝成本,達到零水資源浪費;實現鎳和鋰本地化獲取,目前已獲得內華達1萬英畝的鋰礦的開採權;下一季度開始電池回收試點。

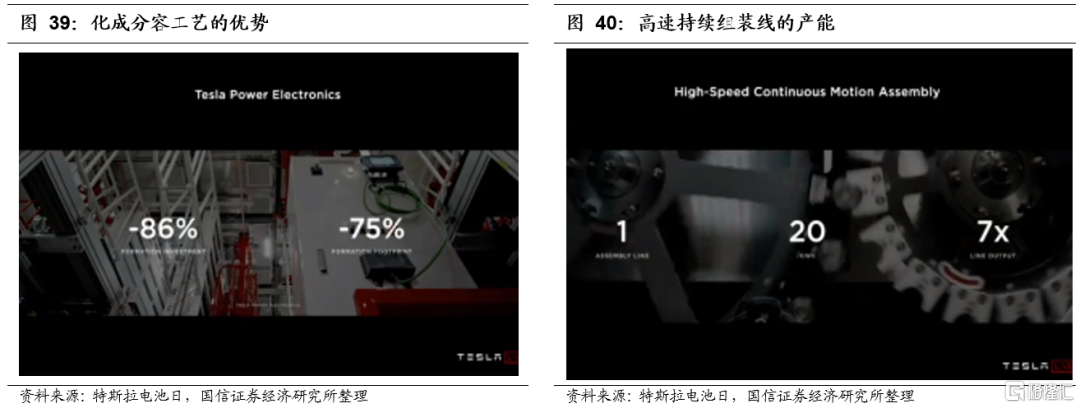

物理裝配:推出無極耳“4680”電池,成本下降14%

公司推出新型無極耳“4680”型電池,即高度80mm,直徑46mm,並且採用激光雕刻的無極耳技術。相比目前用於Model 3和Model Y車型的“2170”型圓柱形電池,“4680”型電池的功率提升了6倍,續航里程增加16%,每千瓦時成本降低14%。在進一步提升電池直徑的過程中,除了帶來容量擴大,還需考慮散熱的問題,公司認為64mm的直徑是很好的選擇。

此外,此款電池最大特點是採用了無極耳設計。極耳是鋰離子聚合物電池的一種原材料,是從電芯中將正負極引出來的金屬導電體,日常生活中的手機電池、藍牙電池、筆記本電池等都需要用到極耳。極耳電池有其侷限性,當前的電池是將多層材料平面層壓成薄片,再捲起來塞進一個圓柱形的微型容器中。將陰極、陽極和隔板卷在一起,通過陰極耳和陽極耳連接到電池容器的正極和負極端子,因此電流必須流經極耳才能到達電池單元外部的連接器。但是當電流必須一直沿着陰極或陽極流到極耳並流出電池單元時,電阻也會隨着距離的增加而相應提高,也導致了充電發熱的問題。此外,由於極耳是額外的零件,因此增加了成本並帶來了製造難度。相比之下,採用無極耳設計的電池可以簡化製造過程,同時去除主要發熱部件,降低電阻。其核心設計理念是通過正負極集流體與蓋板或殼體直接連接,成倍增大電流傳導面積、縮短電流傳導距離,減少充電所需時間,並且大幅降低電池內阻,減少發熱量,延長電池壽命,讓高密度電芯成為可能。

製造工序:乾電池等工藝創新,車身等工序優化,成本下降25%

其一,特斯拉通過乾電極工藝、化成分容工藝的創新提升產線效率,降低投資額,降本18%。

首先,公司從電極設計開始做創新,採用乾電極工藝;此工藝來源於此前被公司收購的Maxwell,符合我們在《國信證券-汽車行業專題-特斯拉系列之十二:特斯拉電動化技術源分析》中的預測。

乾電池塗層工藝(即無溶劑塗層工藝)包含乾粉末混合、粉末變成薄塗層成型及薄塗層與集流體壓合三個主要步驟。具體指在塗覆時,先將電極顆粒、粘合劑和導電劑組成粉末混合物,再使用壓出機擠出成連續的初始電極材料帶,繞卷後壓在金屬箔集流體上形成電極。在Maxwell實驗室發表的《Dry Electrode Coating Technology》論文中,説明乾電極可用於厚極片的製作,同時適用於正極(NCM/NCA/LFP等正極材料和鋁箔)和負極(硅基材料/LTO和銅箔)製作。

乾電極工藝更兼容目前主流的高鎳電池(高鎳正極+碳硅負極)體系。對於正極,乾電極能有效緩解高鎳熱穩定性差、易吸收水分等問題;對於負極,能大幅降低預鋰化(預鋰化能有效緩解碳硅負極首次充放電將形成SEI膜帶來的活性物質損失問題)的難度,加快硅碳負極導入。

乾電池工藝核心技術在於電極配方和擠壓技術實現的去溶劑化。Maxwell關鍵技術在於在電極配方上,將少量的(5%~8%)PTFE粉末原纖維化作為粘接劑,使正/負極材料能自支撐在擠壓中成膜成卷,從而實現去溶劑化,規避傳統漿料濕法具有的溶劑有毒、易形成粘結層降低導電性、電極理化性質易變等缺點。對比使用了溶劑的濕法工藝(負極/正極粉末與具有粘合劑的溶劑混合,將漿料塗覆在電極集電體上),乾電池工藝具兩大優勢:一是大幅提效,由於幹法成型過程中,粘結劑以纖維狀態存在使得鋰離子能更好地進入活性物質顆粒,電池具更好的導電性。在《Dry Electrode Coating Technology》論文的放電倍率測試結果證明,同等條件下幹塗層電極比濕塗層電極擁有更大的輸出功率,同時循環壽命更長、高温穩定性更好、充電/放電效率更高。二是有效降本,濕法工藝需要用到相對更為複雜的電極塗覆機,且有毒的溶劑需要要使用烘箱進行幹化處理回收,因此流程簡化的幹法工藝在設備投資、材料成本和工人成本上具一定優勢。

據Maxwell研究,其研發的乾電池工藝具以下優勢:1) 高能量密度:目前乾電極技術已經實現300Wh/kg的能量密度突破(超濕法工藝10%),未來有望突破500Wh/kg;2)長循環壽命:壽命約為濕法工藝2倍;3)更低成本:比濕法工藝降本10%-20%+,單車成本下降近200-1000美元;4)環保及技術延伸:無有毒溶劑,有望應用於新材料/無鈷電池/固態電池等。

除了上述優勢,特斯拉的乾電機工藝對以往的乾電機方案進行了優化,達到了傳統方案的10倍工序簡化,實現最好的產出率。

其次,化成分容工藝的創新也為降本作出貢獻;化成不僅能使電池中活性物質藉助於第一次充電轉化成具有正常電化學作用的物質,還能使電池負極表面生成有效的鈍化膜或是SEI膜。分容則是為了電池的容量分選、性能篩選分級。公司希望通過電子系統的管理減少75%的複雜工序,節約86%的成本。

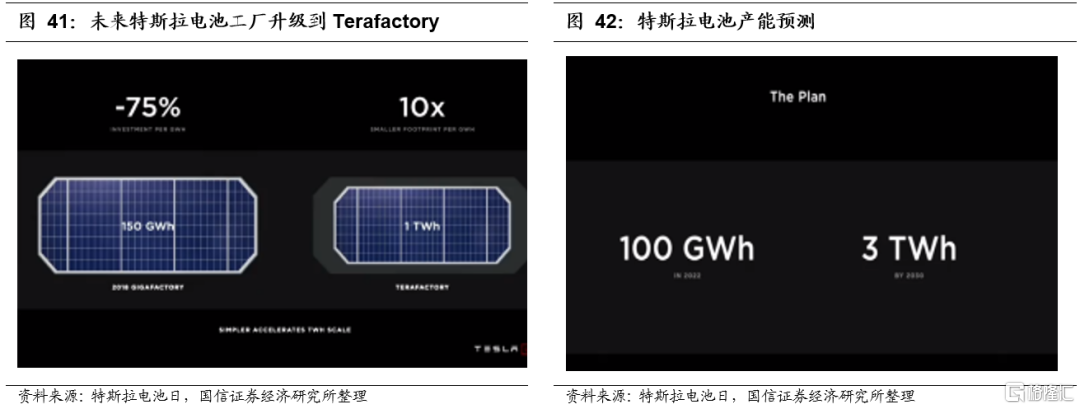

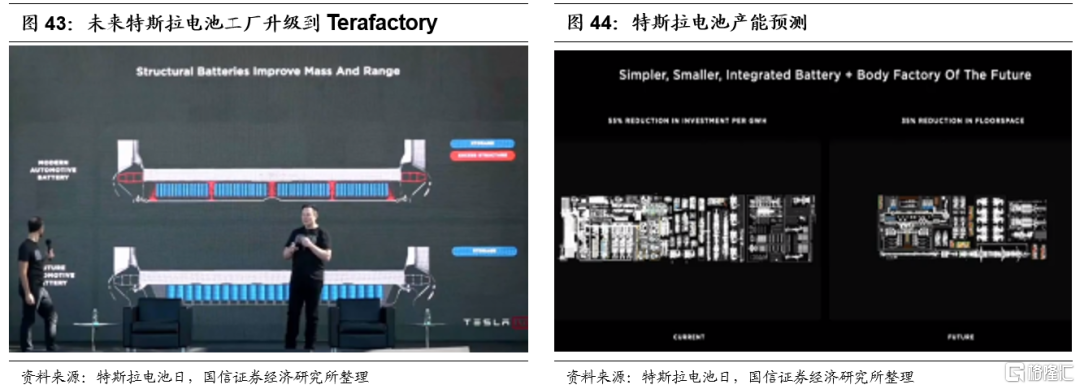

最後,公司計劃組建高性能的電池組裝線,希望實現連續性的組裝加工;公司計劃在單條組裝線上實現20GWh的產量,單線產出增加7倍。此外,公司希望形成一體化生產以取代獨立生產,最終所有工廠都要組建成自動化、智能、高效的產線。通過工藝流程的改進,公司預計最終電池工廠能減少75%的投資,並獲得10x的單位面積產出。此外,電池工廠將從Gigafactory邁向Terafactory,即單工廠產能達到1TWh,公司計劃2022年電池總產能達到100GWh,2030年達到3TWh,公司還計劃在德國工廠生產電池,該工廠目前正在建設中。公司希望未來電池的年產量達到10 TW,其中包括3500 GWh緊湊和中型車的電池需求,900 GWh的豪華車和SUV,1100 GWh的Cyber Truck,3000 GWh的Semi Truck以及1500 GWh的小型車和Robotaxi。

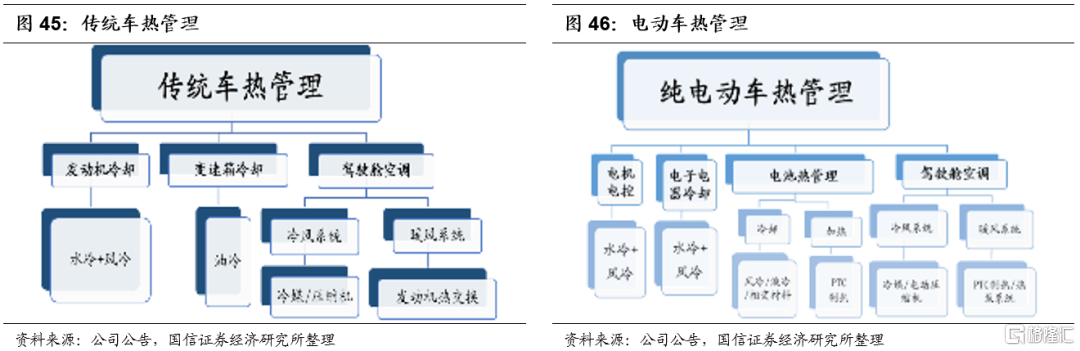

其二,公司通過車身工序優化、電池封裝優化,降本7%。首先,公司對整個車身的加工進行優化;車的前身和尾部可以通過合金鑄造等方法進行一體化設計。其次,公司對電芯以外的電池結構進行優化;通過對電池包進行優化,公司希望電池結構可以更加緊湊,電芯能夠採用更好的方式進行粘合,具備更強的穩定性,電池內部空間更有結構性。此外,公司將把電池直接內置在汽車結構中,實現電池與車身更好的結合,這將減少370個零部件的生產,加快生產速度的同時減輕車輛10%的整體重量,也提升了14%的續航里程。公司還希望電池安裝的位置更加接近車身中心,使得車型的操控性有所提升。

l 華為發佈高集成度TMS,能效、標定效率及體驗三大提升

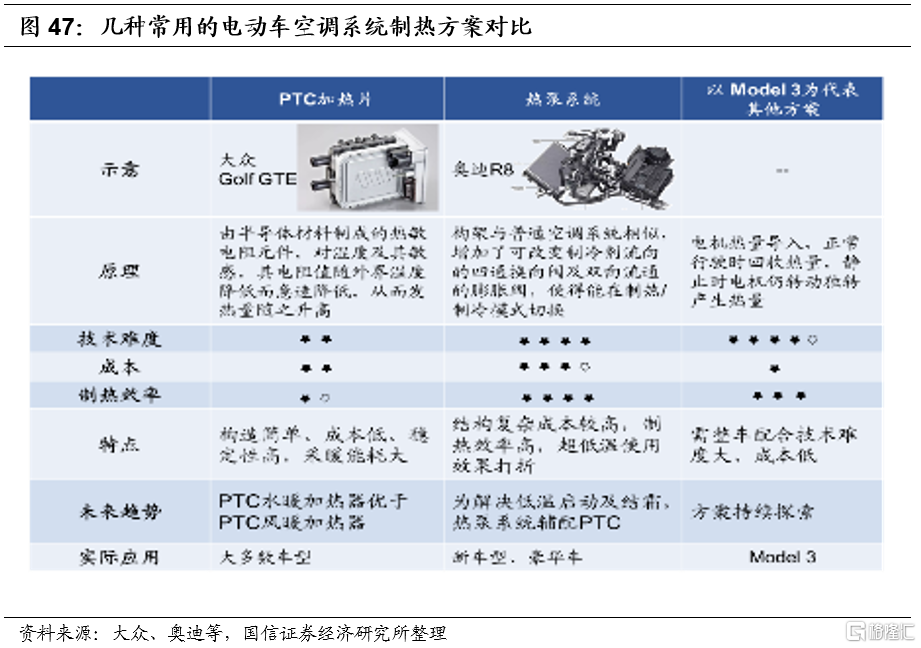

與傳統車熱管理相比,新能源車有三大主要變化,即完全新增的電池熱管理、整車空調系統制熱變化、電驅動及電子功率件冷卻。傳統車熱管理系統=動力系統熱管理(發動機、變速箱)+駕駛艙空調系統;新能源車熱管理=電池熱管理+汽車空調系統+電驅動及電子功率件冷卻系統。

(1)電池熱管理:電池温度是影響其安全及性能的關鍵因素(最佳工況温度在 20-35℃),過高或過低(低於0℃)對電池的壽命存在負面影響。在電池充放電過程中,温度過低可能造成電池容量和功率的急劇衰減以及電池短路;温度過高則可能造成電池分解、腐蝕、起火、甚至爆炸。動力電池系統需配合複雜的電池熱管理,為完全新增部分。

(2)汽車空調:對於製冷,新能源車與傳統車原理相近,差異在兩點,一是傳統車壓縮機可由發動機驅動,而電動車由於動力源變為電池需使用電動壓縮機;二是聯結方案上,傳統車動力系統與空調製冷過程較獨立,而電動車電池與空調冷卻系統通常聯結。對於制熱,傳統車空調系統加熱藉助發動機的餘熱,電動車需藉助PTC加熱(冬季使用續航受較大影響),未來制熱效率更高的熱泵系統是趨勢。

(3)電驅動及電子功率件熱管理:在新能源車高電壓電流運作環境、智能駕駛技術日益複雜背景下,電機電控及電子功率件等耐受温度低的部件對散熱要求高,需額外添設冷卻裝置。

熱泵系統能有效緩釋電動車採暖帶來的續航問題。原理在於其功能實現為“轉移熱量”(由低位熱源熱能→高位熱源)而非PTC加熱器的“轉換熱量”,從而使用1千瓦的電力能產生2千萬的制熱效率或3千瓦的製冷效率。熱泵系統構架與普通空調系統相似,區別在增加了可改變製冷劑流向的四通換向閥及雙向流通的膨脹閥,使得能在制熱/製冷模式切換,實現冬天制熱夏天製冷。據Hanon研究,相同的環境下,熱泵採暖的制熱效率是PTC的1.8~2.4倍,節能效果顯著,熱泵將取暖造成的損失里程恢復至40%~50%。實際運用中,-20℃温度下,熱泵中電動壓縮機存在無法啟動的問題,並且換熱器將結霜降低冷卻液與空氣間的換熱效率,往往需要配備輔助PTC加熱器。

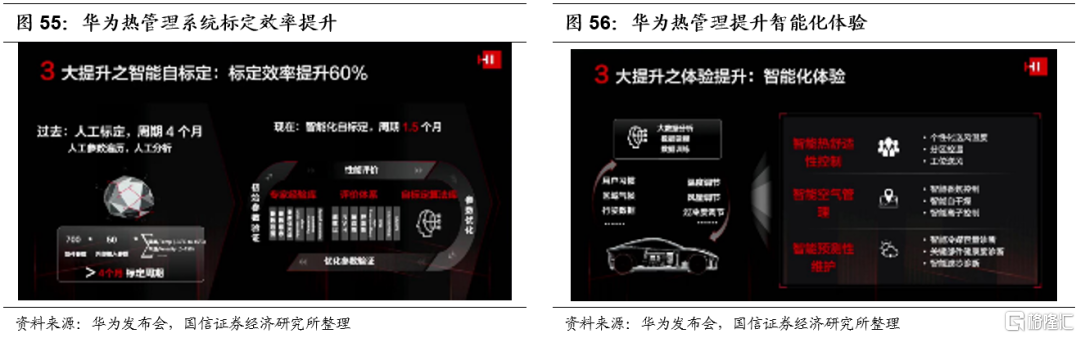

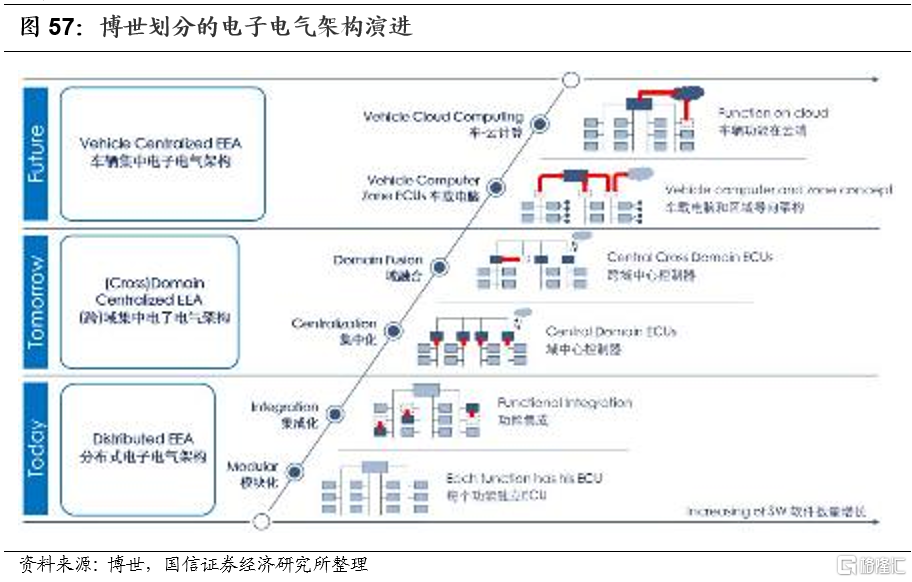

熱泵技術持續升級。傳統熱泵方案系統複雜、管路眾多,環境適應性差(在-10℃以下無法使用),智能化程度低(標定等工作依靠人工),嚴重影響了熱泵系統的效率和應用。華為針對當下痛點推出業界集成度最高的智能汽車熱管理解決方案。華為針對傳統熱管理系統1)系統複雜(管路多、部件多);2)環境適應性差(-10度以下啟動困難);3)效率和智能化程度低、體驗缺乏個性化的三大痛點。歷經四年時間研究與開發,推出華為TMS。華為TMS通過一體化設計、部件和控制兩個集成,可以實現能效、標定效率、體驗三大提升,解決了傳統熱管理的痛點問題。

一體化設計:管理熱源+控制温度分佈+優化內外流場。傳統熱系統方案中,電驅、電池、乘員艙獨立管理,協同性差,導致整體功耗偏高、體驗差。汽車熱量的來源主要來自能量場,温度場和流場。旨在“一體化設計利用好車上每一瓦熱量”的華為TMS根據以上三場的特點,通過管理電池電驅等熱源、精細化控制車內温度分佈、優化車內外流場智能優化,實現全場景工作模式下的最優能效,提高熱量綜合利用率,打造舒適體驗,提升整體性能。

兩個集成:部件集成管路降低40%,控制集成可靠性提升50%。(1)部件集成:即所有部件物理部分集中,TMS將傳統熱管理系統中12個部件集成為一體,採用基板替代原有的互通管路,實現熱管理系統管路數量降低40%、部件數量降低10%,易於安裝和維護。(2)控制集成:即所有部件控制部分集中,壓縮機、水泵等關鍵部件的控制系統全部集成至EDU(Electric Drive Unit),這樣有利於1)軟件的擴展、升級和功能優化;2)降低部件電控故障概率;3)增強各部件生命週期的診斷、維護,最終實現可靠性能提升50%,裝配工作量降低60%。

三大提升:能效+標定效率+智能化體驗協同提升。(1)超低温熱泵+極致部件設計,能效提升100%:TMS通過極簡的水源架構以及高度集成,降低系統流阻和控制複雜度,將熱泵系統最低工作温度由業界的-10℃降低至-18℃,相比傳統非熱泵方案能效比提升至2倍。(2)標定效率提升60%:傳統方式下,至少有700個部件參數和50個外部參數需要標定作為輸入參數,而且參數的範圍各有不同,具有極高的複雜度,耗費大量人力、物力;華為TMS擁有業界首創智能自標定算法,其解決方案是根據專家經驗庫進行參數預置,同時進入系統進行標定的自動化評價,同時通過自動參數優化能夠有效代替工程師判斷,最後通過自動化算法庫來進行人工計算和優化,可將標定週期從傳統的120天降低至45天,標定週期縮短60%。(3)體驗提升:華為希望未來的熱管理系統是“更懂人的系統”,能夠通過用户習慣、區域氣候等數據,進行建模和訓練,智能進行温度、風量、過冷度等調節,從而實現智能化調節,提升用户體驗。

趨勢二:運動端-EE架構革命,芯片算力進步,智能化大勢所趨

汽車電子電氣架構奠定車輛底層框架。汽車電子電氣架構(Electronic and Electrical Architecture,文中簡稱EEA)是由車企所定義的一套整合方式,是一個偏宏觀的概念,類似於人體結構和建築工程圖紙,也就是搭了一副骨架,需要各種“器官”、 “血液”和“神經”來填充,使其具有生命力。具體到汽車上來説,EEA把汽車中的各類傳感器、ECU(電子控制單元)、線束拓撲和電子電氣分配系統完美地整合在一起,完成運算、動力和能量的分配,實現整車的各項智能化功能。

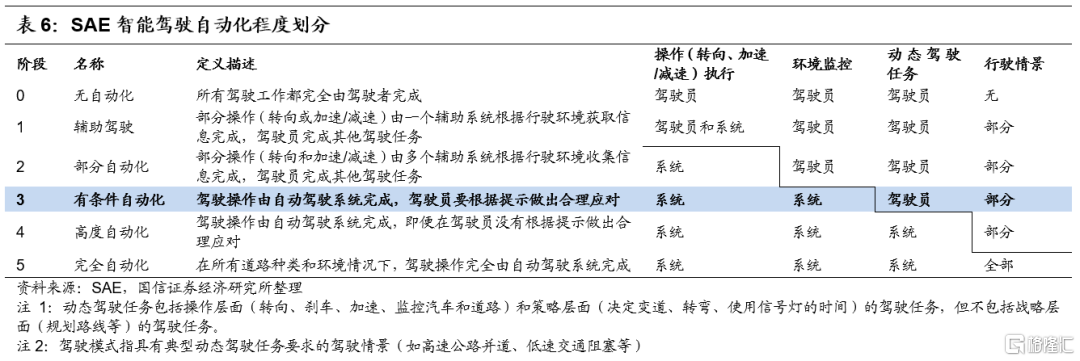

智能駕駛進程中的車輛架構從分佈向集中發展。全球零部件龍頭企業博世曾經將汽車電子電氣架構劃分為三個大階段:分佈式電子電氣架構-【跨】域集中電子電氣架構-車輛集中電子電氣架構,三個大階段之中又分別包含兩大發展節點,一共六個發展節點,細化了電子電氣架構將從分佈式向車輛集中式演變的過程。伴隨汽車自動化程度從L0-L5逐級提升,目前大部分的傳統車企電子電氣架構處在從分佈式向【跨】域集中過渡的階段。分佈式的電子電氣架構主要用在L0-L2級別車型,此時車輛主要由硬件定義,採用分佈式的控制單元,專用傳感器、專用ECU及算法,資源協同性不高,有一定程度的浪費;從L3級別開始,【跨】域集中電子電氣架構走向舞台,域控制器在這裏發揮重要作用,通過域控制器的整合,分散的車輛硬件之間可以實現信息互聯互通和資源共享,軟件可升級,硬件和傳感器可以更換和進行功能擴展;再往後發展,以特斯拉Model 3領銜開發的集中式電子電氣架構基本達到了車輛終極理想——也就是車載電腦級別的中央控制架構。

車輛自動駕駛級別主要參照0-5級分類。目前全球公認的汽車自動駕駛技術分級標準主要有兩個,分別是由美國高速公路安全管理局(NHTSA)和國際自動機工程師學會(SAE)提出。中國於2020年參考SAE的0-5 級的分級框架發佈了中國版《汽車駕駛自動化分級》,並結合中國當前實際情況進行了部分調整,大體上也將自動駕駛分為0-5級。

L3級別是汽車自動化道路的一次躍升。從法規和技術兩個維度來看,L3級別自動駕駛都是汽車自動化道路上的一大躍升。從法規來看,SAE和中國《汽車自動化分級》規定L0-L2級別均是人類主導駕駛,車輛只做輔助,L0、L1和L2之間的差異主要在於搭載的ADAS功能的多少,而L3開始,人類在駕駛操作中的作用快速下降,車輛自動駕駛系統在條件許可下可以完成所有駕駛操作(作用不亞於駕駛員),駕駛員在系統失效或者超過設計運行條件時對故障汽車進行接管;從技術來看,L0-L2主要運用的傳感器有攝像頭、超聲波雷達和毫米波雷達,L3及之後原有傳感器配套數量上升,同時高成本的激光雷達方案難以避開,傳感器之間的協同要求提升,多傳感器融合算法愈發複雜,所需控制器芯片算力大幅提升。

域控制器自L3始進入市場。由於L3級別“人車共駕”帶來的傳感器數量和融合算法的增加,現有廣泛使用的傳統分佈式電子電氣架構面臨ECU數量增加宂餘成本提升、傳感器數據耦合困難、佈線複雜度提升、線束成本提升等問題,難以支撐車輛L3功能的實現,【跨】域集中的電子電氣架構自L3起進入舞台。該架構下的核心處理模塊——域控制器開始進入市場。接下來的篇幅我們將圍繞域控制器的定義、作用、原理、分類、結構以及產業鏈進行展開。

域控制器的前世今生

l 前世:汽車ECU的出現及瓶頸

ECU(Electronic Control Unit)電子控制器單元,又稱為汽車的“行車電腦”,它們的用途就是控制汽車的行駛狀態以及實現其各種功能。主要是利用各種傳感器、總線的數據採集與交換,來判斷車輛狀態以及司機的意圖並通過執行器來操控汽車。

ECU核心在於微處理器。ECU是汽車專用微機控制器,和普通的單片機一樣,由微處理器、存儲器、輸入/輸出接口、模數轉換器以及整形、驅動等集成電路組成。汽車ECU的核心在於微處理器,微處理器包括MCU、MPU、DSP 和邏輯IC 等。ECU領先企業包括博世、電裝、大陸、Aptiv、偉世通等。

ECU使用範圍越來越廣泛。1993年,奧迪A8上使用了5個ECU,最開始ECU僅僅用於控制發動機工作,隨着今天汽車技術的進步,ECU肩負起了越來越多的重擔,例如防抱死制動系統、4輪驅動系統、主動懸架系統、安全氣囊系統、自動變速箱都需要單獨的控制系統,越來越多的ECU出現在汽車上,汽車添加的諸多設備都需要ECU的管理,如今ECU已經成為汽車上最為常見的部件之一,依據功能的不同可以分為不同的類型。最常見的包括EMS/TCU/BCM/ESP/VCU等。

ECU數量迅速增加。隨着車輛的電子化程度逐漸提高,ECU佔領了整個汽車,從傳統的引擎控制系統、安全氣囊、防抱死系統、電動助力轉向、車身電子穩定系統、車燈控制、空調、水泵油泵、儀表、娛樂影音系統。到現在已經廣泛使用的胎壓監測系統、無鑰匙進入啟動系統、電動座椅加熱調節,還有不斷成熟、方興未艾,正在普及推廣的輔助駕駛系統、矩陣大燈、氛圍燈。還有電動汽車上的電驅控制、電池管理系統、車載充電系統,以及蓬勃發展的車載網關、T-BOX和自動駕駛系統等等。這些應用帶動了電子控制單元ECU數量的大幅增加,高端車型裏的ECU平均達到50-70個,電子結構較為複雜的車型ECU數量或超過100個。

ECU增加面臨成本和技術瓶頸,域控制器應運而生。自動駕駛要求更高的算力和更多傳感器件,ECU的增長終將迎來爆發,而傳統的汽車電子電氣架構都是分佈式的,汽車裏的各個ECU都是通過CAN和LIN總線連接在一起。這種分佈式的ECU架構如果無限制擴張,將在成本端和技術端都面臨巨大挑戰。

成本端——

1) 算力宂餘浪費。ECU的算力不能協同,並相互宂餘,產生極大浪費;

2) 線束成本提升。這種分佈式的架構需要大量的內部通信,客觀上導致線束成本大幅增加,同時裝配難度也加大。

技術端——

3) 多傳感器融合算法需要域控制器的統一處理。ADAS系統裏有各種傳感器如攝像頭、毫米波雷達和激光雷達,產生的數據量很大,各種不同的功能都需要這些數據,每個傳感器模塊可以對數據進行預處理,通過車載以太網傳輸數據,為了保證數據處理的結果最優化,最好功能控制都集中在一個核心處理器裏處理,這就產生了對域控制器的需求;

4) 分佈式ECU無法統一維護升級。大量分離的嵌入式OS和應用程序Firmware,由不同Tier1提供,語言和編程風格迥異,導致沒法統一維護和OTA升級;

5) 分佈式ECU制約軟件生態應用。第三方應用開發者無法與這些硬件進行便捷的編程,成為制約軟件定義的瓶頸。

6) 保障汽車安全的需求。隨着汽車ECU的增多,被外部攻擊的可能性也就增多了,現在的汽車與外部的數據交換越來越多,車聯網的發展也給黑客提供了攻擊的可能性,如果還是分佈式架構,就不能很方便地把一些關鍵系統保護起來,比如引擎控制和制動系統這些屬於動力和傳動控制方面的。可以單獨把這些動力、傳動控制系統組成一個域,通過中央網關與其他域隔離開,使其受到攻擊的可能性減小,同時加強這個域的網絡安全防護,這也產生了對域控制器的需求。

7) 平台化、標準化的需求。集中式的架構相比分佈式的架構,需要DCU的處理單元擁有更強的多核、更大的計算能力,而域裏其它的處理器相對就可以減少性能和資源。各種傳感器、執行器可以成為單獨的模塊,這樣可以更方便實現零部件的標準化。DCU能夠接入不同傳感器的信號並對信號進行分析和處理,這樣就可以方便地擴展外接的傳感器,這樣就能夠更加適應不同需求的開發,從而為平台化鋪平道路。

總結來説,隨着車載傳感器數量越來越多,傳感器與ECU一一對應使得車輛整體性能下降,線路複雜性也急劇增加,同時分佈式ECU架構在自動駕駛功能實現上面臨諸多技術瓶頸,此時DCU(域控制器)和MDC(多域控制器)應運而生,以更強大的中心化架構逐步替代了分佈式架構。

l 今生:DCU(域控制器)走上舞台

域控制器將車身劃分為多個功能模塊。所謂“域”就是將汽車電子系統根據功能劃分為若干個功能塊,每個功能塊內部的系統架構由域控制器為主導搭建。各個域內部的系統互聯仍可使用現如今十分常用的CAN和FlexRay通信總線。而不同域之間的通訊,則需要由更高傳輸性能的以太網作為主幹網絡承擔信息交換任務。對於功能域的具體劃分,不同整車廠會有自己的設計理念,圖11給出了一種可能的劃分方法。在每個功能域中,域控制器處於絕對中心,它們需要強大的處理功率和超高的實時性能以及大量的通信外設。

域控制器網絡拓撲架構更為集中。域控制器(DCU,Domain Control Unit)的概念最早是由以博世,大陸,德爾福為首的Tier1提出,為了解決信息安全,以及ECU瓶頸的問題。根據汽車電子部件功能將整車劃分為車身與便利系統(Body&Convenience)、車用資訊娛樂系統(Infotainment)、底盤與安全系統(chassis and safety)、動力系統(powertrain),以及高級輔助駕駛系統(ADAS)等五個大域,大域下面包含各種子域。每個域或子域都有對應的域控制器DCU和各種ECU,所有這些構成了汽車電子電氣架構的網絡拓撲。利用處理能力更強的多核 CPU/GPU 芯片相對集中的控制每個域,以取代目前分佈式電子電氣架構。

域控制器降低原分佈式ECU功能複雜度。域控制器因為有強大的硬件計算能力與豐富的軟件接口支持,使得更多核心功能模塊集中於域控制器內,系統功能集成度大大提高,這樣對於功能的感知與執行的硬件要求降低。但是,域控制器的出現並不代表底層硬件ECU的大規模消失,很多ECU的功能會被弱化(軟件和處理功能降級,執行層面功能保留),大部分傳感器也可以直接傳輸數據給域控制器,或把數據初步處理後給域控制器,很多複雜計算都可以在域控制器裏完成,甚至大部分控制功能也在域控制器裏完成,原有ECU很多隻需執行域控制器的命令,也就是説,外圍零件只關注本身基本功能,而中央域控制器關注系統級功能實現。此外,數據交互的接口標準化,會讓這些零部件變成標準零件,從而降低這部分零部件開發/製造成本。

l 域控制器的分類——經典的五域劃分

核心:以博世經典的五域分類拆分整車為動力域(安全)、底盤域(車輛運動)、座艙域/智能信息域(娛樂信息)、自動駕駛域(輔助駕駛)和車身域(車身電子),這五大域控制模塊較為完備的集成了L3及以上級別自動駕駛車輛的所有控制功能。

1.動力域(安全)

動力域控制器是一種智能化的動力總成管理單元,藉助CAN/FLEXRAY實現變速器管理、引擎管理、電池監控、交流發電機調節。其優勢在於為多種動力系統單元(內燃機、電動機\發電機、電池、變速箱)計算和分配扭矩、通過預判駕駛策略實現CO2減排、通信網關等,主要用於動力總成的優化與控制,同時兼具電氣智能故障診斷、智能節電、總線通信等功能。

未來主流的系統設計方案如下:

1)以Aurix 2G(387/397)為核心的智能動力域控制器軟硬件平台,對動力域內子控制器進行功能整合,集成ECU的基本功能,集成面向動力域協同優化的VCU,Inverter,TCU,BMS和DCDC等高級的域層次算法。

2)以ASIL-C安全等級為目標,具備SOTA,信息安全,通訊管理等功能。

3)支持的通訊類型包括CAN/CAN-FD,Gigabit Ethernet 並對通訊提供SHA-256加密算法支持。

4)面向CPU\GPU發展,需要支持Adapative Autosar環境,主頻需要提高到2G,支持Linux系統,目前支持POSIX標準接口的操作系統。

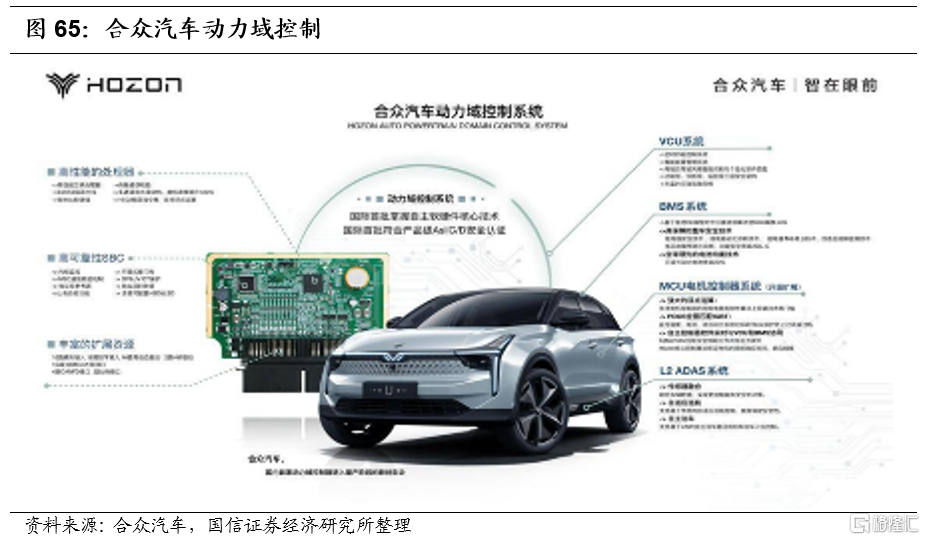

2020年1月16日,由合眾汽車工程研究院副院長鄧曉光帶領團隊開發的動力域控制器搭載哪吒汽車成功,併成功一次通過搭載車輛測試,標誌着合眾PDCS(Powertrain Domain Control System)動力域控制器正式進入量產應用階段。合眾動力域控制器系統採用英飛凌(Infineon)多核處理器 200MHz主頻,具備DSP數字信號處理及浮點運算能力,是Hozon PDCS的高速處理器。同時,Hozon PDCS三核並帶鎖步核的主芯片實現更高功能安全,按照ASIL C功能安全等級開發,僅次於飛機的D級,有效保證用户出行安全。V模型開發,每一步可驗證,軟件失效率低於0.3%,兼具AUTOSAR架構+MBD建模與控制,有效提高軟件可靠性。可實時監控電控系統,智能協調及監控動力輸出,提升駕控性能及安全。同時保護電池安全,根據系統需求,同步優化能量分配、增加續航里程。

2.底盤域(車輛運動)

底盤域是與汽車行駛相關,由傳動系統、行駛系統、轉向系統和制動系統共同構成。傳動系統負責把發動機的動力傳給驅動輪,可以分為機械式、液力式和電力式等,其中機械式傳動系統主要由離合器、變速器、萬向傳動裝置和驅動橋組成、液力式傳動系統主要由液力變矩器、自動變速器、萬向傳動裝置和驅動橋組成;行駛系統把汽車各個部分連成一個整體並對全車起支承作用,如車架、懸架、車輪、車橋都是它的零件;轉向系統保證汽車能按駕駛員的意願進行直線或轉向行駛;制動系統迫使路面在汽車車輪上施加一定的與汽車行駛方向相反的外力,對汽車進行一定程度的強制制動,其功用是減速停車、駐車制動。

智能化推動線控底盤發展。隨着汽車智能化發展,智能汽車的感知識別、決策規劃、控制執行三個核心系統中,與汽車零部件行業最貼近的是控制執行端,也就是驅動控制、轉向控制、制動控制等,需要對傳統汽車的底盤進行線控改造以適用於自動駕駛。線控底盤主要有五大系統,分別為線控轉向、線控制動、線控換擋、線控油門、線控懸掛,線控轉向和線控制動是面向自動駕駛執行端方向最核心的產品,其中又以制動技術難度更高。

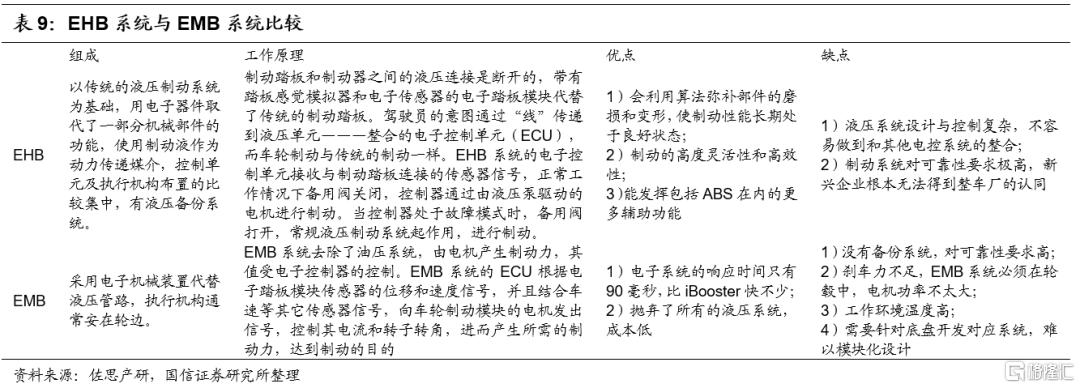

(1)線控制動是未來汽車制動系統的發展趨勢。汽車制動系統經歷了從機械到液壓再到電子(ABS/ESC)的發展過程,未來將向線控制動方向發展。L2時代的線控制動可以分為燃油車、混動、純電三大類,燃油車基本都採用ESP(ESC)做線控制動。混動車基本都採用高壓蓄能器為核心的間接型EHB(電液壓制動)。純電車基本都採用直接型EHB,以電機直接推動主缸活塞。在汽車智能化的趨勢下,考慮到對L3及以上等級自動駕駛汽車來説制動系統的響應時間非常關鍵,而線控制動執行信息由電信號傳遞,響應相對更快,剎車距離更短,是未來汽車智能化的長期趨勢。

線控制動系統可以分為液壓式線控制動EHB、機械式線控制動EMB兩種類型。EHB系統由於具有備用制動系統,安全性較高,因此接受度更高,是目前主要推廣量產的方案。由於缺少備用制動系統且缺少技術支持,短期內很難大批量應用,是未來發展的方向。

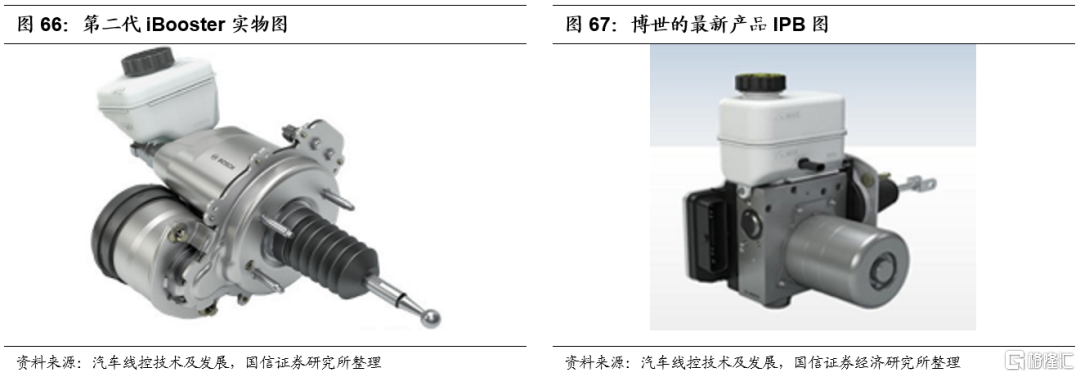

線控制動是汽車技術門檻較高的領域,全球主要的線控制動廠家是博世、大陸、採埃孚等零部件企業。EHB國外廠商技術發展已經比較成熟,但嚴格意義講還不適應於L4自動駕駛,國內此項技術在努力追趕;EMB還處在研究階段,目前看較難有突破。其中,博世的iBooster是典型的直接型EHB。iBooster通常與ESP配套使用,ESP在iBooster失效時頂上。不過因為ESP也是一套電液壓系統,也有可能失效,且ESP在設計之初只是為AEB類緊急制動場景設計的,不能做常規制動,所以博世在第二代iBooster推出後,着手針對L3和L4設計了一套線控制動系統,這就是IPB+RBU。

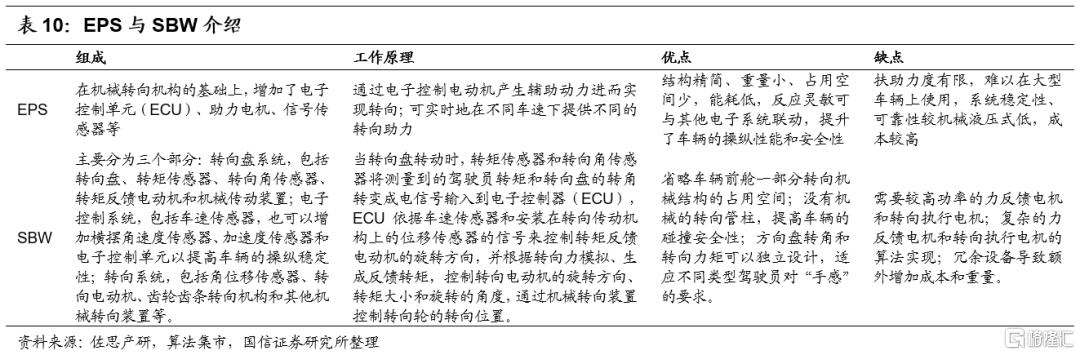

(2)智能化的發展催促線控轉向的產生。轉向系統從最初的機械式轉向系統(MS)發展為液壓助力轉向系統(簡稱HPS),之後是電控液壓助力轉向系統(EHPS)和電動助力轉向系統(EPS)。目前乘用車上以EPS為主流,商用車以HPS為主流,EHPS在大型SUV上比較常見,其餘領域比較少見。智能化的趨勢下,L3及以上等級智能汽車要求部分或全程會脱離駕駛員的操控,對於轉向系統控制精確度、可靠性要求更高高,催促線控轉向(Steering By Wire, SBW)的產生。

線控轉向(SBW)系統是指,在駕駛員輸入接口(方向盤)和執行機構(轉向輪)之間是通過線控(電子信號)連接的,即在它們之間沒有直接的液力或機械連接。線控轉向系統是通過給助力電機發送電信號指令,從而實現對轉向系統進行控制。SBW(steering by wire)的發展與EPS一脈相承,其系統相對於EPS需要有宂餘功能。目前SBW系統有兩種方式:1)取消方向盤與轉向執行機構的機械連接,通過多個電機和控制器來增加系統的宂餘度;2)在方向盤與轉向執行機構之間增加一個電磁離合器作為失效備份,來增加系統的宂餘度。

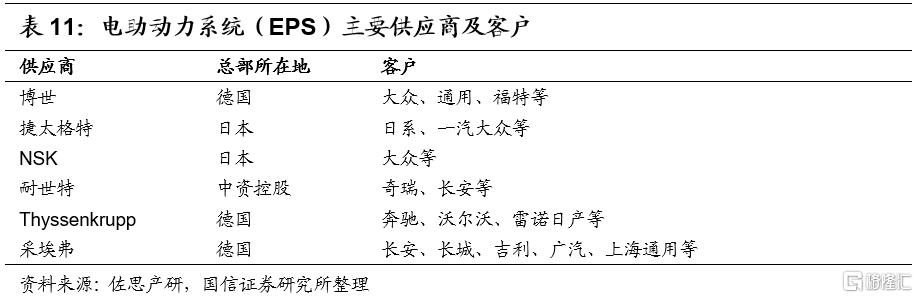

從廠商角度看,全球EPS廠家以博世、捷太格特、NSK、耐世特等國際巨頭為主,其中日本廠家多以精密軸承起家,向下遊拓展到EPS領域;美國廠家則是tier 1廠家,橫向擴展到EPS領域;歐洲廠家類似美國廠家,但是在上游的精密機械加工領域遠比美國要強。相比之下國內企業主要有三家,包括株洲易力達、湖北恆隆和浙江世寶,但是規模都比較小,技術較落後。

3.座艙域/智能信息域(娛樂信息)

傳統座艙域是由幾個分散子系統或單獨模塊組成,這種架構無法支持多屏聯動、多屏駕駛等複雜電子座艙功能,因此催生出座艙域控制器這種域集中式的計算平台。智能座艙的構成主要包括全液晶儀表、大屏中控系統、車載信息娛樂系統、抬頭顯示系統、流媒體後視鏡等,核心控制部件是域控制器。座艙域控制器(DCU)通過以太網/MOST/CAN,實現抬頭顯示、儀表盤、導航等部件的融合,不僅具有傳統座艙電子部件,還進一步整合智能駕駛ADAS 系統和車聯網V2X 系統,從而進一步優化智能駕駛、車載互聯、信息娛樂等功能。

智能駕駛輔助系統的構成主要包括感知層、決策層和執行層三大核心部分。感知層主要傳感器包括車載攝像頭、毫米波雷達、超聲波雷達、激光雷達、智能照明系統等,車輛自身運動信息主要通過車身上的速度傳感器、角度傳感器、慣性導航系統等部件獲取。而通過座艙域控制器,可以實現“獨立感知”和“交互方式升級”。一方面,車輛具有“感知”人的能力。智能座艙系統通過獨立感知層,能夠拿到足夠的感知數據,例如車內視覺(光學)、語音(聲學)以及方向盤、剎車踏板、油門踏板、檔位、安全帶等底盤和車身數據,利用生物識別技術(車艙內主要是人臉識別、聲音識別),來綜合判斷駕駛員(或其他乘員)的生理狀態(人像、臉部識別等)和行為狀態(駕駛行為、聲音、肢體行為),隨後根據具體場景推送交互請求。另一方面,車內交互方式從僅有“物理按鍵交互”升級至“觸屏交互”、“語音交互”、“手勢交互”並存的狀態。此外,多模交互技術通過融合“視覺”、“語音”等模態的感知數據,做到更精準、更智能、更人性化的交互。

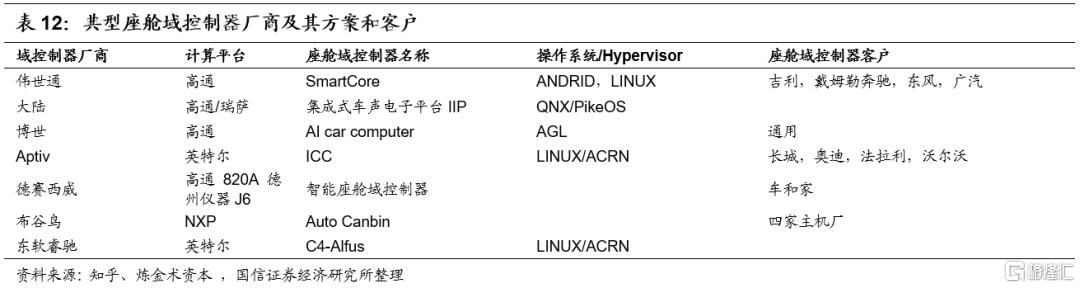

座艙電子域控制器領域,採用偉世通Smart Core方案的廠家最多,其次就是Aptiv的ICC(Integrated Cockpit Controller)方案。其中偉世通的Smart Core旨在集成信息娛樂、儀表板、信息顯示、HUD、ADAS和網聯繫統。據偉世通稱,它具有很高的擴展性和網絡安全的程度,可實現獨立的功能域。而Aptiv的集成駕駛艙控制器(Integrated Cockpit Controller,ICC)使用最新的英特爾汽車處理器系列,可支持到四個高清顯示器,可擴展,並且可以從入門級覆蓋到高端產品。ICC在圖形(10x)和計算能力(5x)方面提供了實質性的改進,ICC使用單芯片中央計算平台驅動多個駕駛艙顯示器,包括儀表、HUD和中央堆棧等。

4.自動駕駛域(輔助駕駛)

應用於自動駕駛領域的域控制器能夠使車輛具備多傳感器融合、定位、路徑規劃、決策控制的能力,通常需要外接多個攝像頭、毫米波雷達、激光雷達等設備,完成的功能包含圖像識別、數據處理等。不再需要搭載外設工控機、控制板等多種硬件,並需要匹配核心運算力強的處理器,從而提供自動駕駛不同等級的計算能力的支持,核心主要在於芯片的處理能力,最終目標是能夠滿足自動駕駛的算力需求,簡化設備,大大提高系統的集成度。

算法實現上,自動駕駛汽車通過激光雷達、毫米波雷達、攝像頭、GPS、慣導等車載傳感器來感知周圍環境,通過傳感器數據處理及多傳感器信息融合,以及適當的工作模型制定相應的策略,進行決策與規劃。在規劃好路徑之後,控制車輛沿着期望的軌跡行駛。域控制器的輸入為各項傳感器的數據,所進行的算法處理涵蓋了感知、決策、控制三個層面,最終將輸出傳送至執行機構,進行車輛的橫縱向控制。

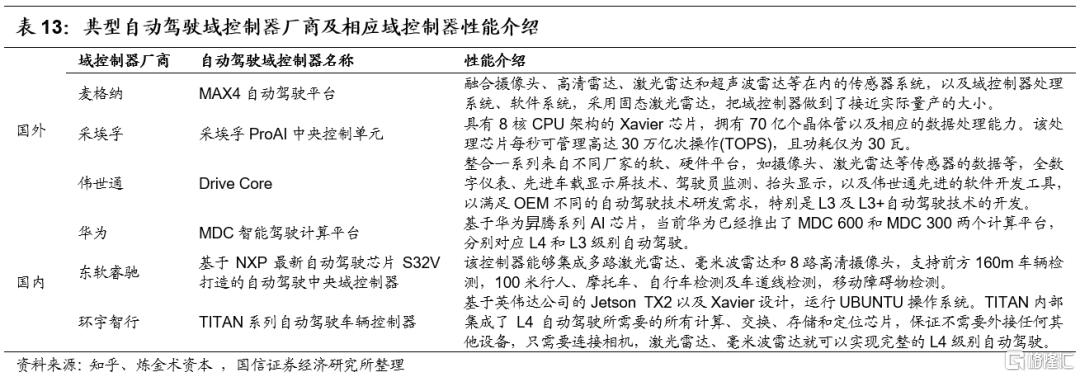

由於要完成大量運算,域控制器一般都要匹配一個核心運算力強的處理器,能夠提供自動駕駛不同級別算力的支持,目前業內有NVIDIA、華為、瑞薩、NXP、TI、Mobileye、賽靈思、地平線等多個方案。但中間也會有一些共性,比如在自動駕駛系統中,算力需求最高的當屬圖像識別部分,其次是多傳感器的數據處理,以及融合決策。以奧地利TTTech公司的zFAS(首次在2018款奧迪A8上應用)為例, 這款基於德爾福提供的域控制器設計的產品,內部集成了英偉達 Tegra K1處理器、 Mobileye 的EyeQ3芯片,各個部分分處理不同的模塊。Tegra K1用於做4路環視圖像處理,EyeQ3負責前向識別處理。

在自動駕駛技術快速發展背景下,國內外越來越多的Tier1和供應商都開始涉足自動駕駛域控制器。

5.車身域(車身電子)

隨着整車發展,車身控制器越來越多,為了降低控制器成本,降低整車重量,集成化需要把所有的功能器件,從車頭的部分、車中間的部分和車尾部的部分如後剎車燈、後位置燈、尾門鎖、甚至雙撐杆統一連接到一個總的控制器裏面。車身域控制器從分散化的功能組合,逐漸過渡到集成所有車身電子的基礎驅動、鑰匙功能、車燈、車門、車窗等的大控制器。

車身域控制系統綜合燈光、雨刮洗滌、中控門鎖、車窗控制;PEPS 智能鑰匙、低頻天線、低頻天線驅動、電子轉向柱鎖、IMMO 天線; 網關的CAN、可擴展CANFD 和FLEXRAY、LIN 網絡、以太網接口;TPMS 和無線接收模塊等進行總體開發設計。車身域控制器能夠集成傳統BCM、PEPS、紋波防夾等功能。

從通信角度來看,存在傳統架構-混合架構-最終的Vehicle Computer Platform的演變過程。這裏面通信速度的變化,還有帶高功能安全的基礎算力的價格降低是關鍵,未來在基礎控制器的電子層面兼容不同的功能慢慢有可能實現。

車身域電子系統領域不論是對國外還是國內企業,都尚處於拓荒期或成長初期。國外企業在如BCM、PEPS、門窗、座椅控制器等單功能產品上有深厚的技術積累,同時各大外國企業的產品線覆蓋面較廣,為他們做系統集成產品奠定了基礎。而大多數國內企業生產的產品相對低端,且產品線單一,要從整個車身域重新佈局和定義系統集成的產品就會有相當的難度。

智能駕駛圍繞數據展開,推動芯片算力升級

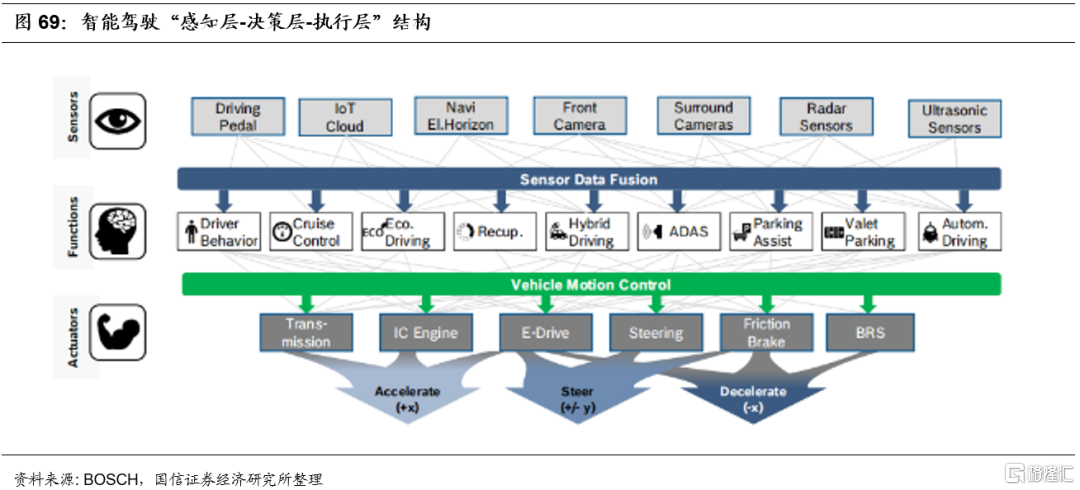

l “感知-決策-執行”,智能駕駛圍繞數據展開

智能駕駛主要由三大系統構成:負責環境識別的環境感知系統,負責計算分析的中央決策系統,負責執行控制的底層控制系統。其中,負責感應的傳感器主要包括攝像頭、毫米波雷達、超聲波雷達、夜視儀等;負責分析的主要是芯片和算法,算法是由ADAS向無人駕駛進步的突破口,核心是基於視覺的計算機圖形識別技術;執行主要是由制動、轉向等功能的硬件負責。

l 感知層收集環境數據,融合傳感效果最優

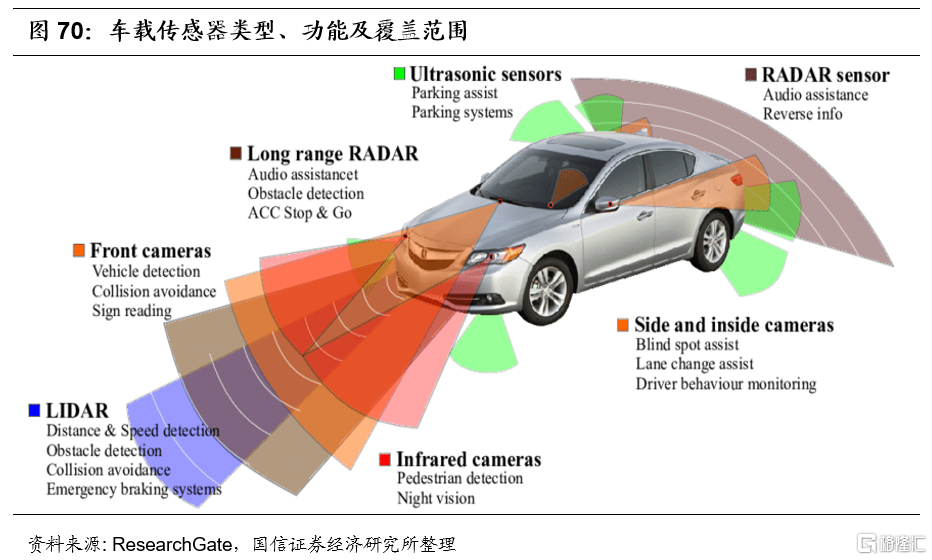

感知層的核心組成部分是車載傳感器,主要包括攝像頭、毫米波雷達、超聲波雷達和激光雷達等。車載傳感器作為智能駕駛汽車的輸入端裝置,主要負責收集車身內外的環境數據並監測駕駛行為,把汽車運行中的各種工況信息轉化成電信號傳輸給決策系統。智能駕駛汽車中常見的車載傳感器的類型及覆蓋範圍由下圖所示:

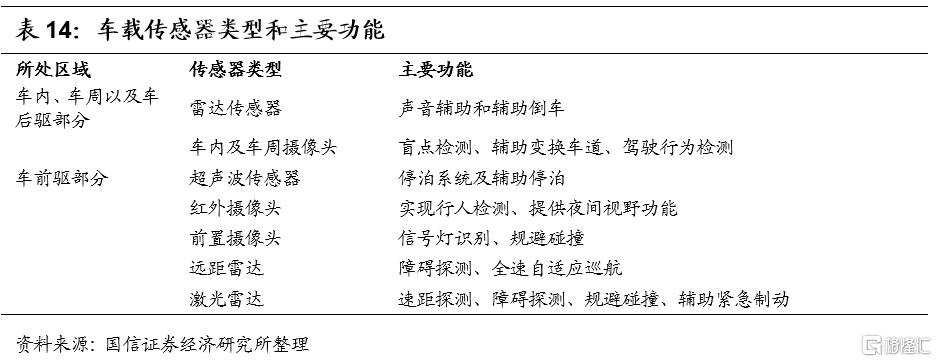

按照分佈區域劃分,可以將車載傳感器分成車前驅和車內、車周及車後驅兩部分,具體的車載傳感器和主要功能如下表:

攝像頭是視覺影像處理系統的基礎,適用於目標分類;毫米波雷達的波長介於釐米波和光波之間,兼有微波制導和光電制導的優點;激光雷達性能最優,分辨率高,精度極高,抗有源干擾能力強,是目前實現3D空間建模的必備硬件。它們的優劣勢對比如下圖所示,多類型傳感器融合傳感是目前最優的解決方案:

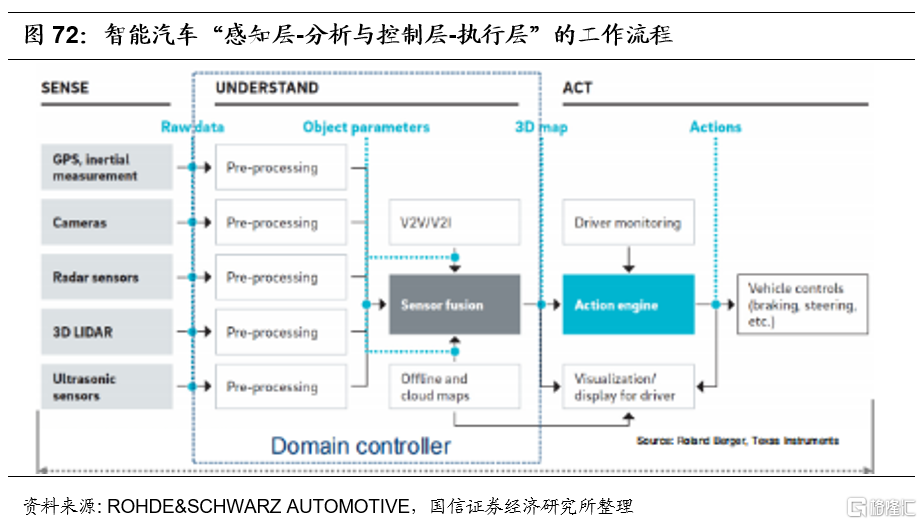

l 決策層是汽車的“大腦”,分析數據,輸出指令

決策層的硬件主要是智能駕駛域控制器,它的工作流程可以簡要概括為“輸入數據-數據的處理與融合-輸出指令”。

1)輸入數據:傳感器所採集到的全部原始數據(Raw data)輸入到域控制器;

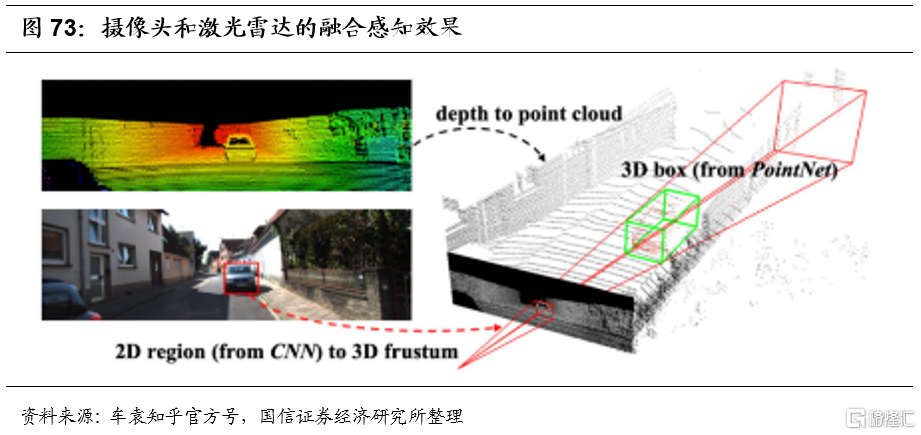

2)數據的處理與融合:域控制器接收到原始數據後,第一步需要完成對原始數據的預處理,即將原始數據轉換成對象參數(Object parameters),這實際上就是一個“模數轉換”的過程,將模擬信號轉化為數字信號,轉換成計算機和芯片能夠識別的數字化語言和對象參數;第二步,需要將對象參數進行傳感器融合(Sensor Fusion),正如人體是需要調動和融合各個感官,才能夠全方位地感知世界;同樣的,智能汽車的大腦也需要將各類傳感器的信號進行融合,實現不同傳感器之間的功能結合、優劣互補,從而得到最佳的探測結果。以攝像頭和雷達的傳感器如何為例,如下圖所示,攝像頭可以很好從2D層面記錄障礙物的色彩和形狀(左下圖),激光雷達可以測量物體的長度、探測遠距離障礙物、刻畫行駛狀態和生成點雲(左上圖),二者融合就可以生成3D點雲圖(右圖),還原真實的駕駛狀態;

3)輸出指令:域控制器作為分析與控制層,不僅需要對輸入信息進行有效的處理、融合等分析工作,還需要通過輸出指令實現控制功能。域控制器通過上述方式刻畫車輛運行狀態、車況路況並讀回駕駛者意圖後,可以將3D Map傳遞到可視化顯示屏或通過CAN/LIN通信控制空調、音響、窗户、車燈等零部運行;域控制器能實現的更重要的控制功能是將需求扭矩、目標車速、緊急制動等融合信息和指令傳送給驅動引擎(Action Engine)。

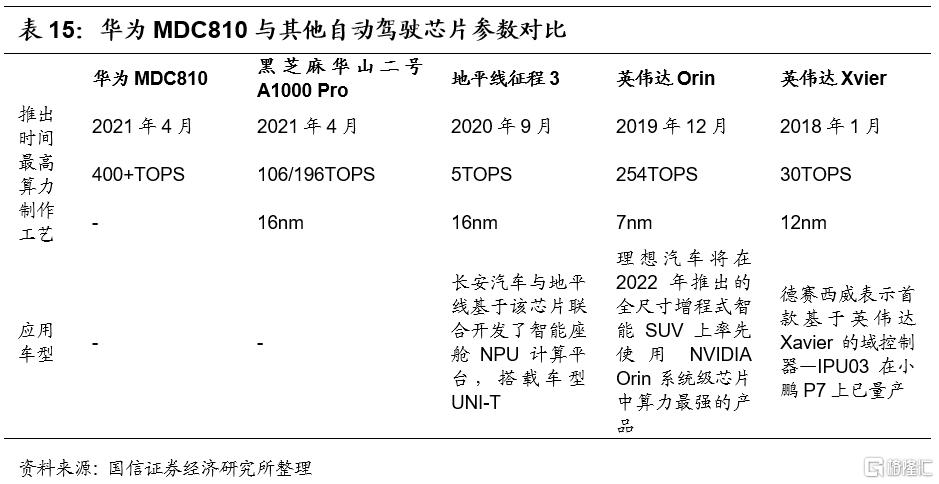

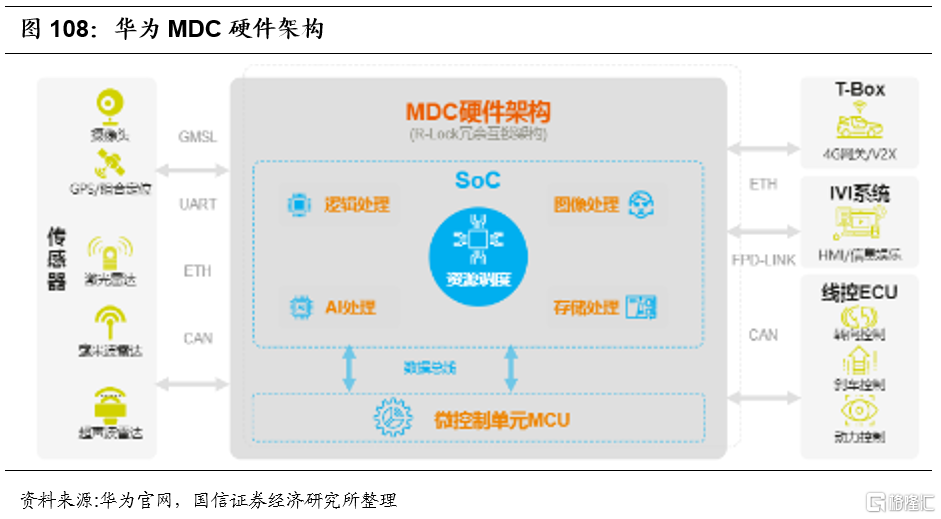

我們將市面上主流的、用來支撐域控制器工作的自動駕駛芯片進行對比,其中最新發布的華為MDC810最大算力達到400TOPS,是目前市場上量產的、最大算力的自動駕駛芯片。

l 執行層具體執行控制層發出的駕駛指令

當驅動引擎接收到域控制器的信息和指令後,會進一步將信息和指令轉化為具體的操作命令,並傳送給執行層中的車輛控制單元(Vehicle Control Unit),執行層會根據具體的命令來調整、改變車輛的駕駛狀態。

趨勢三:交互端-聚焦使用體驗,座艙產品是電動智能化的核心輸出載體

智能座艙是人機交互的重要場所。當前市場上廣義的智能座艙指的是車內一切和人類產生互動的產品所構成的生態系統,包括全液晶儀表、車聯網、車載信息娛樂系統IVI、ADAS高級駕駛輔助系統、語音識別、手勢識別、HUD、AR、AI、全息、氛圍燈、智能座椅等方面。狹義的智能座艙將重心放在了智能中控屏上,也就是俗稱的“車機”。

我們認為,智能座艙打造的個人定製空間,是人機交互的實現場景。過去3-5年內,作為人機交互核心載體的車機和車燈均實現了快速升級,作為人機交互核心載體的車機和車燈快速升級。智能化大背景下除屏幕以外,車機、玻璃、車燈(氛圍燈、外飾燈)等均有望成為未來座艙端的核心交互產品。

車機是座艙電子核心組件,是未來智能汽車人機交互的入口

l 車機形式和內容變化大,座艙電子行業增量前景巨大

車機,作為在汽車上為駕駛者提供信息、娛樂功能裝置的總稱,在形式和內容上都經歷了翻天覆地的變化。外形上,車機已經從過去的收音機、CD進步到如今的車載信息娛樂系統,由音頻向視頻過渡,同時還加入了導航、ADAS等功能。根據IHS Markit的預測,僅有音頻功能的汽車市佔率將由2015年的46%下降到2022年的25%,導航和視頻播放將分別由26%和28%上升到34%和41%。

車機是座艙電子核心組件,是未來智能汽車人機交互的入口,整體趨勢是從分區到集成,從按鍵到一體化屏,單車價值量由原來的600-700提升至2000元以上。

l 車企佈局:德賽西威智能座艙產品持續突破,配套客户有序落地

2020年,德賽西威的多屏智能座艙產品已在廣汽乘用車、長城汽車、長安汽車、奇瑞汽車、理想汽車、天際汽車等多家國內領先車企的車型上規模化配套量產,並持續獲得一汽紅旗、廣汽乘用車、長安汽車等核心客户的新項目訂單,融合座艙產品及座艙域控制器正步入規模化銷售快速提升的新階段。 2020年,德賽西威量產了基於Hypervisor架構的新一代智能座艙,該座艙域控制器採用了QNX®Hypervisor和QNX®Neutrino®實時操作系統(RTOS),搭載公司最新的AR導航功能,為乘客帶來更安全、舒適的駕乘體驗。2020年9月27日,奇瑞全新旗艦級SUV瑞虎8 PLUS在北京車展正式開啟預售,意味着德賽西威全球率先量產的智能座艙域控制器產品落地;該產品已獲得廣汽、理想、天際等車廠客户的在研項目。2021年3月9日,BlackBerry宣佈與德賽西威攜手推出一機雙屏虛擬智能座艙域控制器,用於提高駕駛安全性,目前,奇瑞瑞虎8 Plus和捷途X90車型均搭載了德賽西威最新的智能座艙域控制器。

德賽西威長期以來的核心產品信息娛樂系統和新興業務顯示模組及系統、液晶儀表均獲得良好發展,其中顯示模組及系統液晶儀表均實現銷售額同比增長超過100%,充足的訂單儲備將推進其持續快速發展。2020年,公司信息娛樂系統業務相繼突破豐田(印度尼西亞)、馬魯蒂鈴木(印度)等白點客户,亦獲得一汽-大眾、長安福特、一汽豐田、廣汽豐田、 Carmax、日本馬自達、長城汽車、吉利汽車、廣汽乘用車等客户的新項目訂單,進一步加強了公司與核心客户的合作深度;顯示模組及系統業務已覆蓋國內大部分主流OEM客户,並獲得了白點客户一汽紅旗、東風乘用車的新項目訂單,新訂單的逐步落地將持續推進該業務的快速發展;液晶儀表業務已批量配套比亞迪、廣汽乘用車、吉利汽車、長城汽車、奇瑞汽車等眾多車廠,並突破了一汽紅旗等新客户。

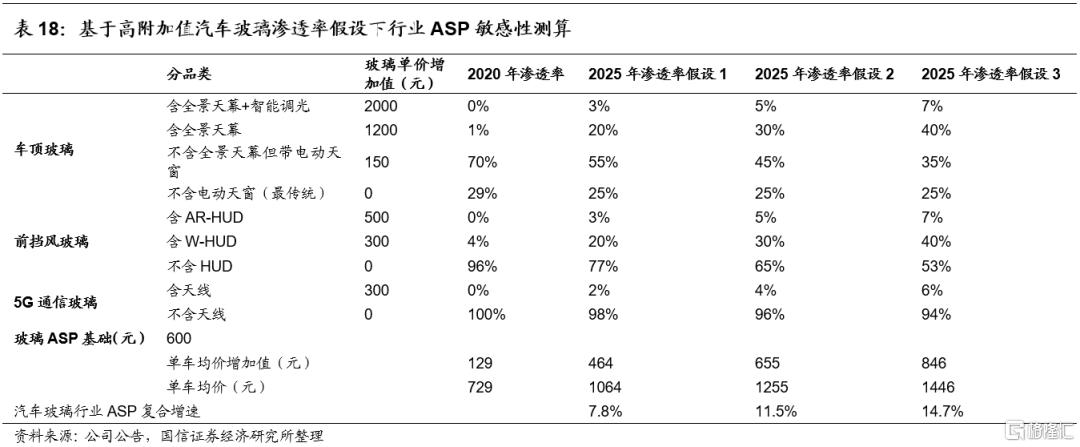

量價雙升,汽車玻璃有望成為智能化信息呈現平台

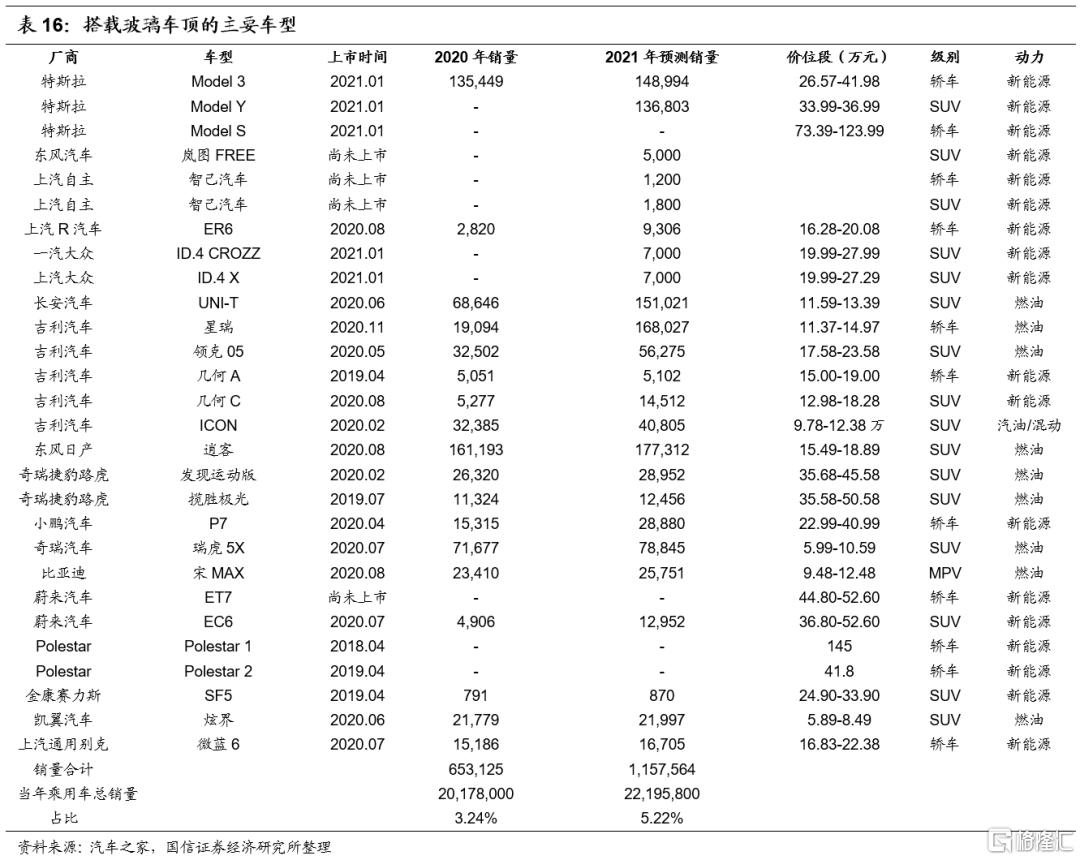

l 28款主流車型配備,2021年滲透率有望超5%

測算玻璃車頂2021年國內滲透率有望超5%。純金屬車頂-小天窗-大天窗-玻璃車頂,玻璃材料以其優越的視覺效果和豐富的實用功能在車頂的覆蓋面積越來越廣。我們統計了目前主流品牌在售或即將開售的車型,共有28款車型可裝配玻璃車頂,其中特斯拉、路虎、日產是較早採用的先行者。由於玻璃車頂的具體參數行業內尚無標準定義,我們在篩選的時候主要遵循3條原則:1)不可開啟;2)玻璃面積佔比較大(基本>1㎡);3)視覺效果優秀(打造穹頂效果)。我們預計,假設同一車型內玻璃車頂的配置比例是100%,這28款車型2021年國內銷量有望達到116萬台,假設2021年國內乘用車總銷量達2220萬台(同比+10%),則玻璃車頂在國內乘用車中的滲透率有望超過5%。

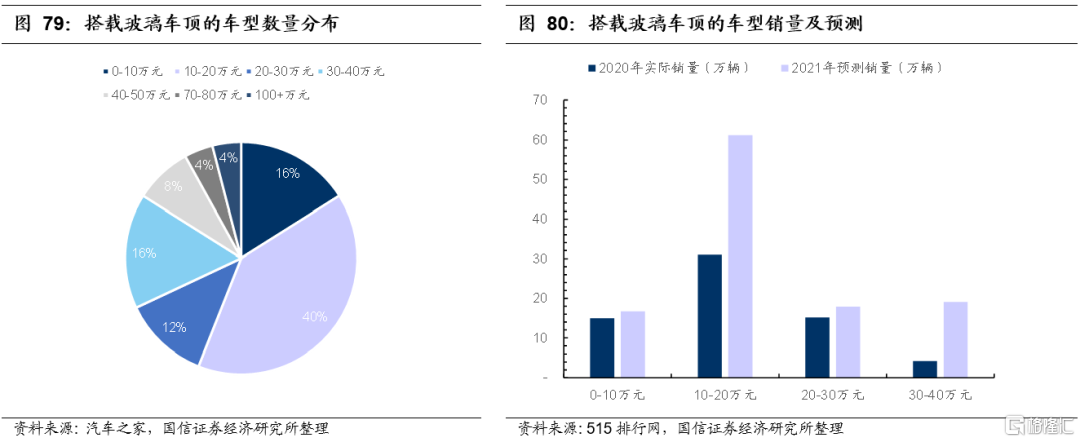

分價位看,起售價10-20萬元居多,部分車型下探至10萬元以內。目前,搭載玻璃車頂的車型中(以下均假設100%搭載率),起售價位於10-20萬元價位段的最多,共有10款,車型數量佔比為40%,2020年實際銷量佔比為47%,2021年預測銷量佔比為53%。起售價位於0-10/20-30/30-40萬元價位段的車型數量分佈較為平均,分別是4/3/4款,玻璃車頂已經初步實現了從高端車型向中端車型的滲透。

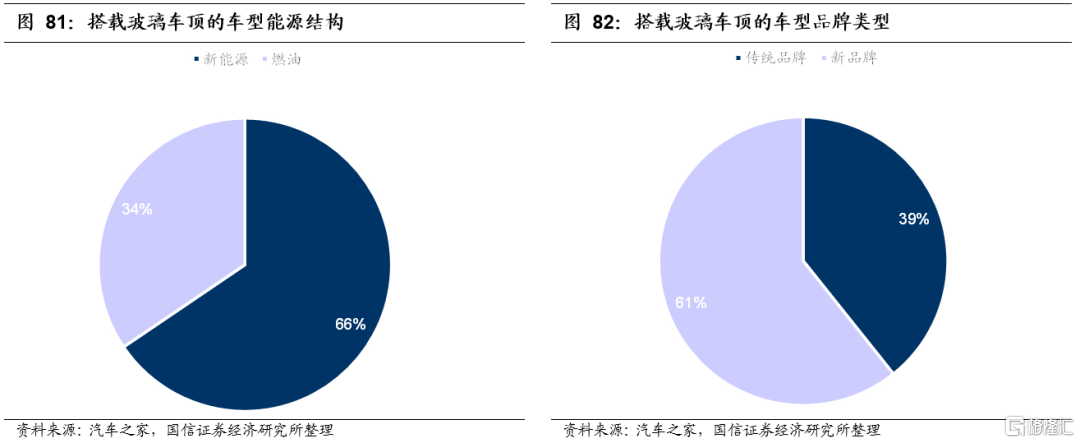

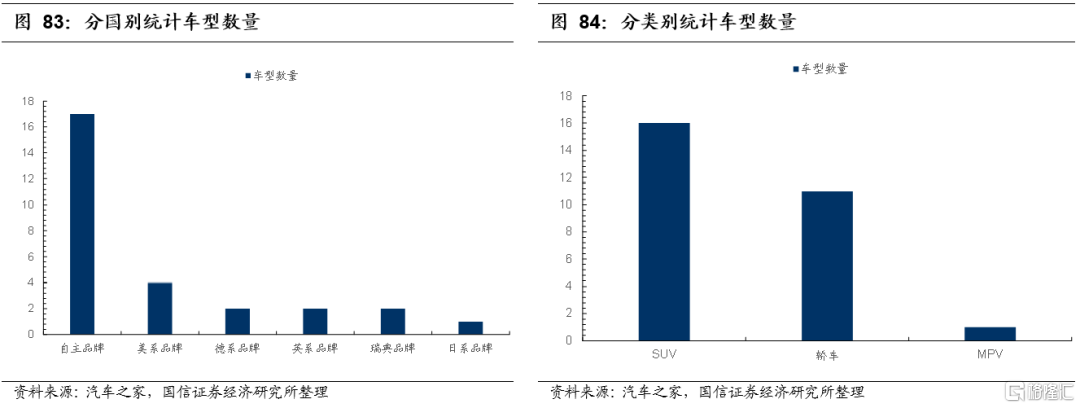

分品類看,新能源、新勢力、自主品牌、SUV車型玻璃車頂搭載率更高。從能源結構來看,搭載玻璃車頂的新能源車型為19款,佔比66%,燃油車10款,佔比34%(吉利ICON同時有汽油版和混動版);從品牌來看,新品牌(造車新勢力+傳統廠商新能源品牌)車型共有17款,佔比61%,傳統品牌共11款,佔比39%;從國別來看,自主品牌17款,佔比61%,合資或外資品牌11款,佔比39%,日系/美系/德系/英系/瑞典品牌分別有1/4/2/2/2款;從類別來看,SUV16款,佔比57%,轎車11款,佔比39%,MPV1款,佔比4%。

通過以上數據,我們可以初步做出如下結論:

1)雖然玻璃車頂的先行者特斯拉、路虎、日產都是外資或合資品牌,但是自主品牌跟進速度極快,截至2021年3月已有17款車型搭載玻璃車頂,吉利在華銷售的車型中搭載玻璃車頂的車型數量最多,為5款,其次是特斯拉3款。日系品牌對採用玻璃車頂的態度尤為保守,在華銷售的主流車型中僅有一款日產逍客(後續德系寶馬新5系、日系豐田等車型或有望在玻璃車頂上跟進搭載)。

2)新品牌,即造車新勢力與傳統廠商的新能源品牌,對於玻璃車頂有更高的接受度,17款車型搭載,佔比61%。我們認為原因可能在於新品牌迫切地需要在消費者心中樹立潮流、科技、個性、酷炫的品牌形象,玻璃車頂的視覺效果迎合了品牌發展的需求。

3)SUV採用玻璃車頂比轎車更加積極,部分原因在於玻璃車頂相較於傳統的天窗車頂,結構更加簡潔,可以釋放更多的車內空間,而舒適度、大空間一向是SUV的主打賣點。上文中提到的唯一日系車型,日產逍客就是一款SUV。

先行者之一——路虎的玻璃車頂由福耀玻璃供應,福耀也於2018年獲得了捷豹路虎全球最佳供應商金獎。

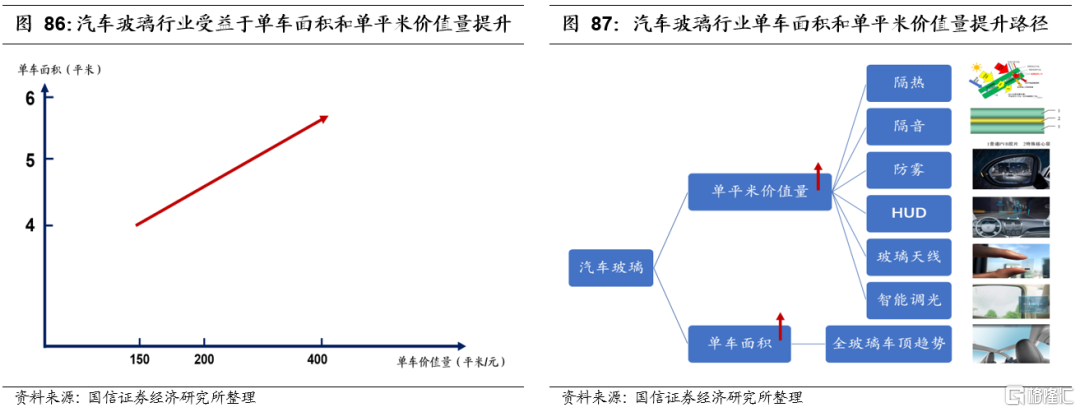

l 單車玻璃面積增加帶來“量變”,全玻璃車頂打開“質變”空間

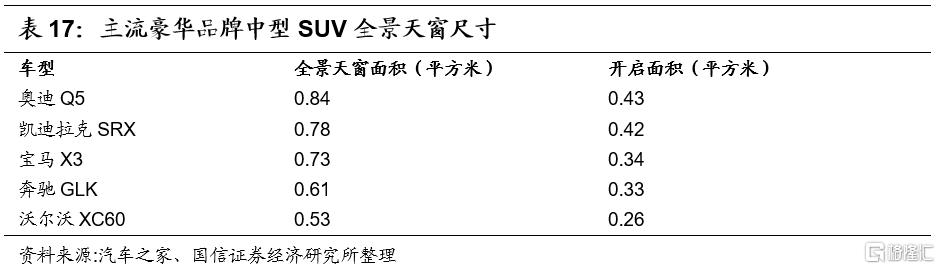

全玻璃車頂“上車”,單車玻璃面積的增加促使汽車玻璃行業在“量變”上受益。因全景天窗已經是較大的車頂玻璃配置選項,下面對比全景天窗玻璃尺寸和2020款已經上市或即將上市的全玻璃車頂配置車型的車頂玻璃尺寸。

選取幾款已經上市的主流豪華品牌中型SUV全景天窗尺寸進行對比。

單從尺寸來看,主流豪華品牌SUV全景天窗尺寸一般在0.5-1.0平方米,可開啟面積一般小於0.5平方米。全玻璃車頂配置車型的車頂玻璃面積一般至少是大於1平方米,很多車型全玻璃配置玻璃面積甚至達到2.5平方米以上,達到全景天窗尺寸的2-3倍,這也就使得汽車玻璃單車玻璃面積的“絕對”上升。特斯拉Model系列給智能車型未來外觀設計開了一個好頭,全玻璃車頂也勢必成為未來國產新能源智能汽車吸引消費者很重要的一個點。就已知數據和各個車企新發布的汽車外形趨勢,我們預測,未來全玻璃車頂配置(單車玻璃面積增加)量產有望加速。

全玻璃車頂打開“質變”空間,單平米價值量提升前景廣闊。在單車面積增長之外,全玻璃車頂質變空間廣闊,主要集中在幾方面:1)鋼化玻璃轉夾層玻璃,原有電動天窗由於不承擔安全功能(大部分時候關閉),部分會採用鋼化玻璃,而轉化為全玻璃車頂之後,固定式不可開啟的設置要求車頂玻璃的安全性能增強,基本都會從鋼化玻璃轉夾層玻璃;2)隔熱功能日益成剛性需求,漸變玻璃、LOWE玻璃有望逐漸成為車頂標配;3)隱私保護需求下,智能調光功能在遠期搭載空間廣闊。此外,加裝照明RGB節點打造星空項、加裝5G天線等功能也有望進一步提升玻璃車頂的美學性能和實用性能,在夾層、隔熱、智能調光等附加功能堆積下,全玻璃車頂的單平米價值量有望從150元/㎡提升到700-1000元/㎡甚至更高。

展望2025年,汽車玻璃單車均價有望提升至1200元/車(年化複合增速超10%)。我們基於對2025年各高附加值汽車玻璃品類滲透率保守、中性、樂觀三類假設,對汽車玻璃行業平均單車價值量水平進行預測,保守假設下(全景天幕和HUD前檔2025年滲透率20%),預計汽車玻璃單車均價2025年約1064元/車,ASP年化複合增速在7.8%;中性假設下(全景天幕和HUD前檔2025年滲透率30%),預計汽車玻璃單車均價2025年約1255元/車,ASP年化複合增速在11.5%;樂觀假設下(全景天幕和HUD前檔2025年滲透率40%),預計汽車玻璃單車均價2025年約1446元/車,ASP年化複合增速在14.7%。

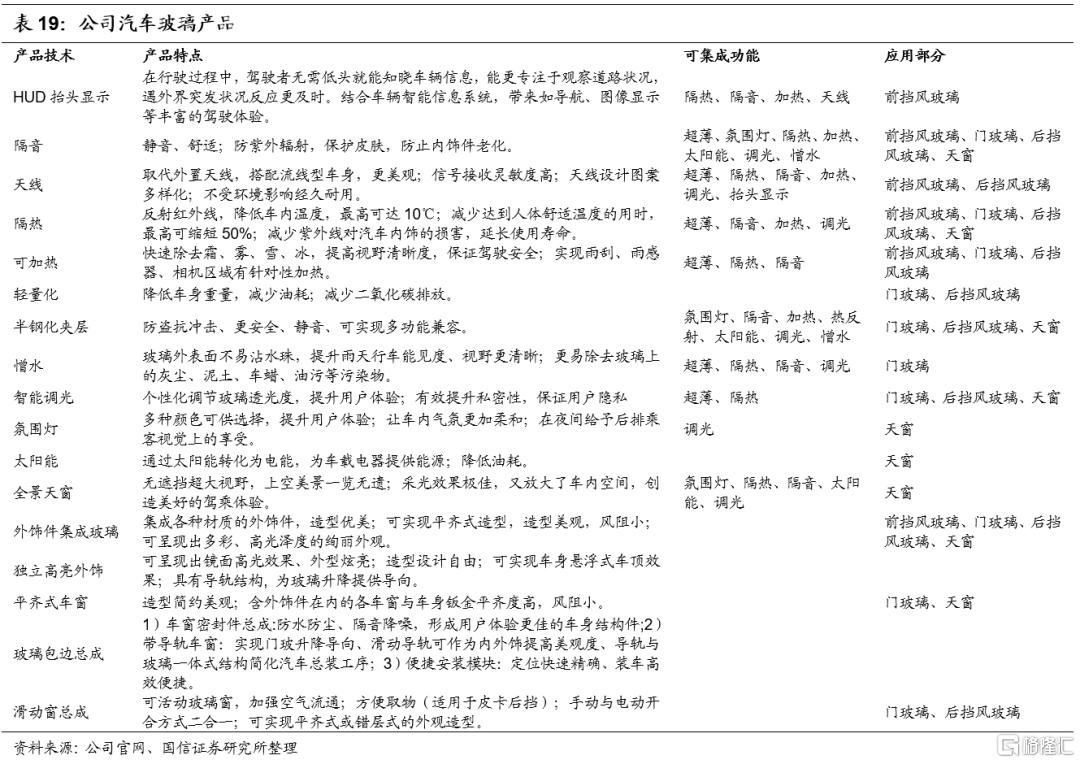

l 車企佈局:研發創新與技術引領,福耀玻璃產品增值升級

福耀玻璃汽車玻璃產品不斷增值升級。公司把握汽車行業電動、網聯、智能、共享趨勢,持續創新,推動汽車玻璃朝着“安全舒適、節能環保、造型美觀、智能集成”方向發展,天幕、 隔熱、隔音、抬頭顯示、可調光、防紫外線、憎水、太陽能、包邊模塊化等高附加值產品佔比持續提升,佔比較上年同期上升 2.64 %,價值得以體現。2020年,公司與京東方集團在汽車智能調光玻璃和車窗顯示等領域進行戰略合作;公司與北斗星通智聯科技有限責任公司簽訂戰略合作協議,共同致力於高精度定位和通信多模智能天線與汽車玻璃的融合, 提升公司產品創新性與競爭力。展望未來,以HUD(大眾MEB/長城新平台等)、全玻璃車頂(特斯拉、小鵬等)為代表的應用逐漸普及,電動智能背景下汽車玻璃行業ASP提升有望加速。

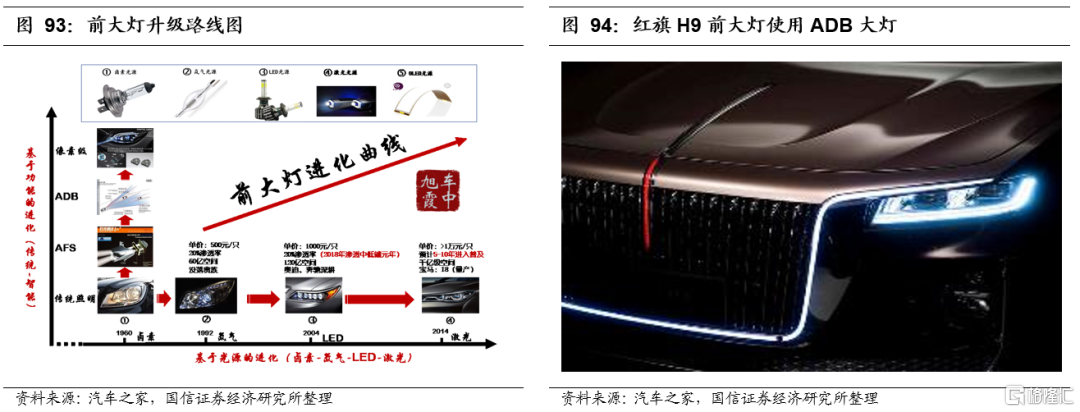

車燈作為人機交互的“眼睛”,技術快速升級

l 車燈技術:LED燈備受車企歡迎,ADB燈開始嶄露頭角

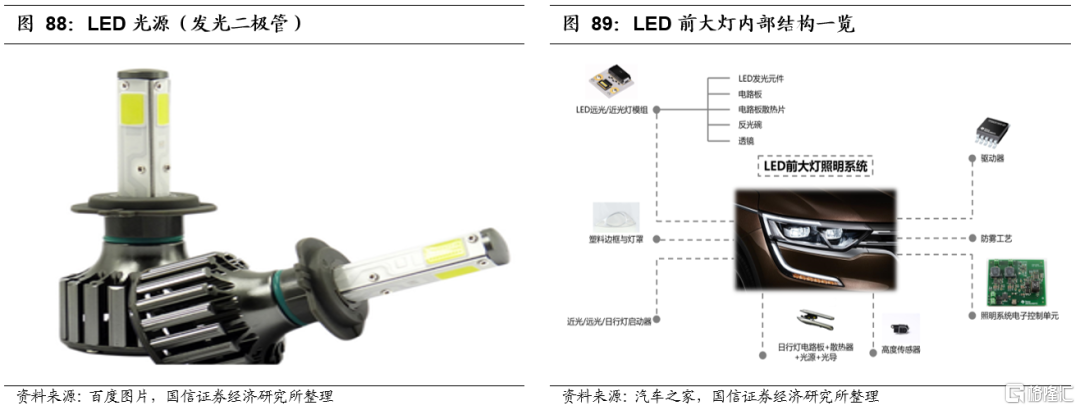

LED燈更小、更亮、更耐用,更智能,備受車企歡迎。LED全稱叫做 Light Emitting Diode,即發光二極管。對於汽車而言,LED光源優勢在於具有更高的使用效率、壽命超長、耐用性好、LED元件體積小、響應速度快、亮度衰減低、低壓直流電即可驅動所以適應性好。我們認為,決定LED作為車燈升級確定性趨勢的核心原因在於其體積優勢與響應優勢,主要由於1)傳統汽車向智能汽車升級的過程中,車燈控制模塊的性能愈發強化,體積小、響應速度快的LED光源是實現分區控制的理想元件;2)車燈作為汽車車身上重要的消費力零部件,車燈外觀和設計感是吸引消費者購買的重要一環,小體積的LED光源能有更多的佈置空間,滿足多樣化的設計需求。綜上所述,我們認為,主流的(在跑車型)三種車燈技術路線下,LED光源是承接汽車智能化趨勢的最優勢技術。

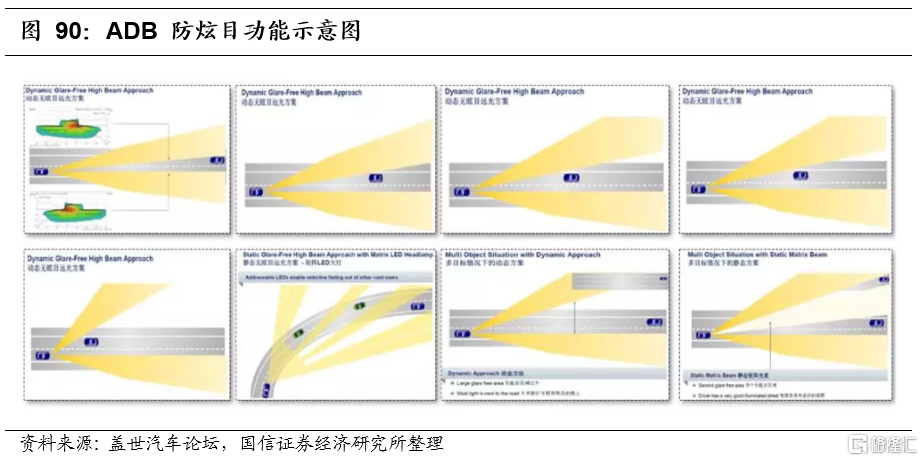

ADB 自適應遠光燈系統(Adaptive Driving Beam)是一種智能遠光燈系統,主要功能是提升夜間會車安全性。傳統的汽車頭燈光線耀眼,在夜間會車時極易造成對向車道駕駛者的眩目,為行車安全埋下隱患。相比之下,ADB 技術通過視頻攝像頭信號的輸入,判斷前方來車的位置與距離,並相應調整燈光照射區域,避免對來車產生炫光,同時最大限度地滿足駕駛者的視野需求,ADB 智能大燈可以提升 ADAS 系統夜間圖像識別能力,將成為汽車安全照明的技術趨勢,當前已經是 ADAS 系統的一部分,更有望成為未來智能駕駛汽車標配產品。目前,搭載ADB車燈(LED矩陣式)的車型價位已降至10-20萬,比如哈弗H6、榮威RX5。我們認為,ADB承接LED車燈,可大幅提升駕駛體驗和安全性,有望成為未來智能汽車標配。

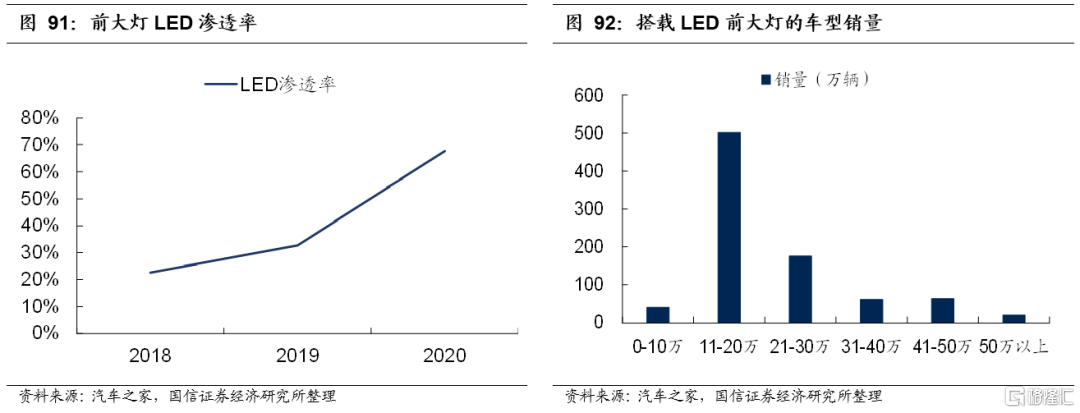

l 車燈滲透率:2020年LED前大燈滲透率提升至68%,ADB滲透率約6%

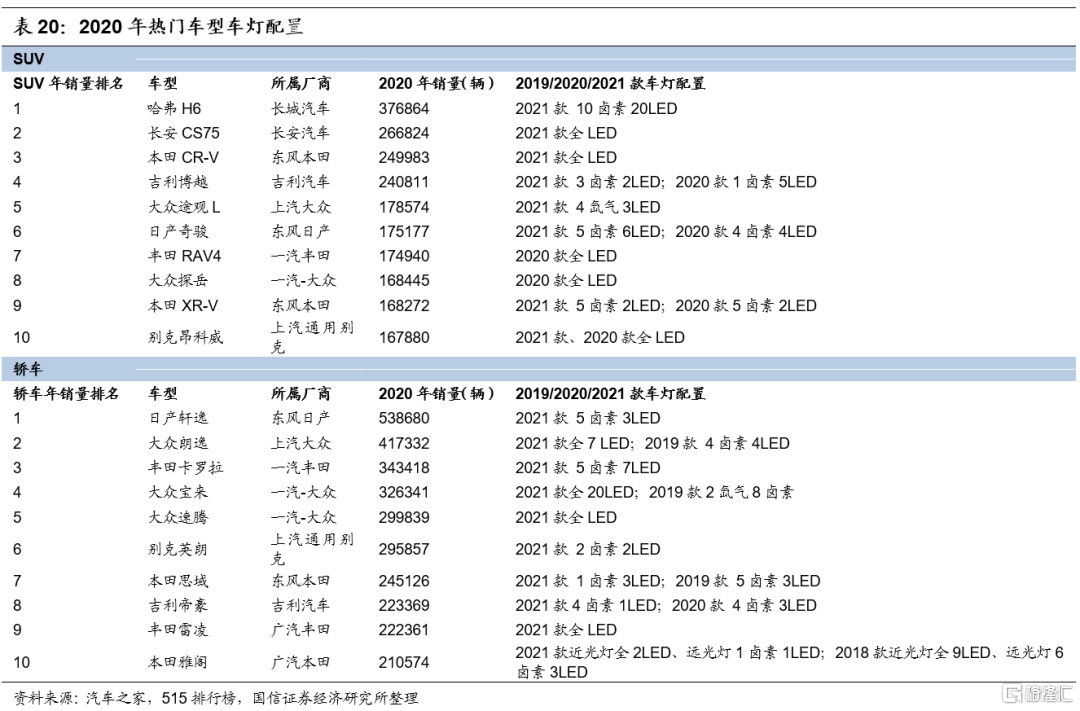

對2018-2020年國內主流SUV、轎車的車型車燈配置進行統計。

從滲透率來看,2020年LED滲透率達68%、ADB滲透率約6%。LED前大燈滲透率逐年提升,從2018年的23%增長至2019年的33%, 2020年滲透率已達68%。此外,2020年,在國內銷量TOP30的轎車、SUV共60款重點車型中,有1款車型標配ADB前大燈(奧迪A6L)、有8款車型選配ADB前大燈,考慮 ADB 大多數高配搭載,給予20%高配銷量假設,2020年這9款含ADB車型銷量為57萬輛,ADB銷量在乘用車總銷量中佔比約6%。當前,LED前大燈已得到廣泛應用,成為市場主流選擇,ADB作為在中高端重點車型中仍顯空白,市場空間廣闊。

從高、中、低端車型看,1)國內30萬以上的高端車型幾乎標配LED前大燈,部分高端車型可搭載ADB、激光大燈。以大眾奧迪和華晨寶馬為例,定價41.98-65.38萬元之間的奧迪A6L前大燈標配LED、矩陣式大燈;寶馬5系定價42.69-54.99萬元之間,除了全LED配置外,頂配版可選配激光(12000元)。2)中端車型呈現LED化趨勢。比如,2019款的大眾寶來前大燈標配鹵素燈、選配氙氣燈,而2021款的同款車型前大燈均換成了LED燈;榮威RX5 2020款低配鹵素燈、其餘LED燈,2021款全LED、並可選配矩陣式大燈。3)低端車型高配版LED化。目前國內10萬以下的低端車型使用大多頂配版 LED、其餘鹵素燈,比如2021款的吉利帝豪和長安逸動。

總體來看,LED前大燈作為目前量產化的最新一代車燈產品,已經從一開始的僅用於價位30萬以上的豪華車型,近年來逐漸向下滲透,呈現出高端車型標配LED、中端車型LED化、低端車型高配版LED的態勢。近幾年LED滲透率持續上行,從2018年的20%快速提升至2020年的68%。我們認為,未來LED前大燈仍將持續滲透中低端車型。ADB可大幅提升駕駛體驗和安全性,2020年滲透率為6%,有望承接LED車燈,貢獻重要增量空間。

l 車企佈局:星宇ADB、OLED等應用量產,華域視覺賦能智已車燈智能化

2020年星宇股份前照燈ADB投影燈模組應用、OLED技術在後組合燈獲得應用,第二代大眾語音交互式酷炫氛圍燈、激光輔助遠光燈量產,手勢識別室內燈及像素級前燈模塊研發成功。ADB大燈相較於傳統LED前大燈而言價值量有望翻倍提升(8分區ADB單價通常在1500-2000元/只,普通LED大燈單價800-1000元/只),高附加值產品量產有望進一步提升ASP。

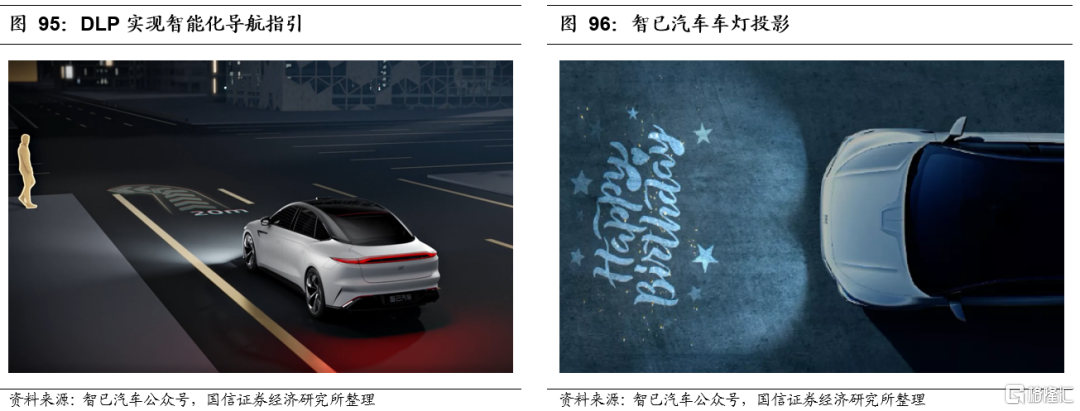

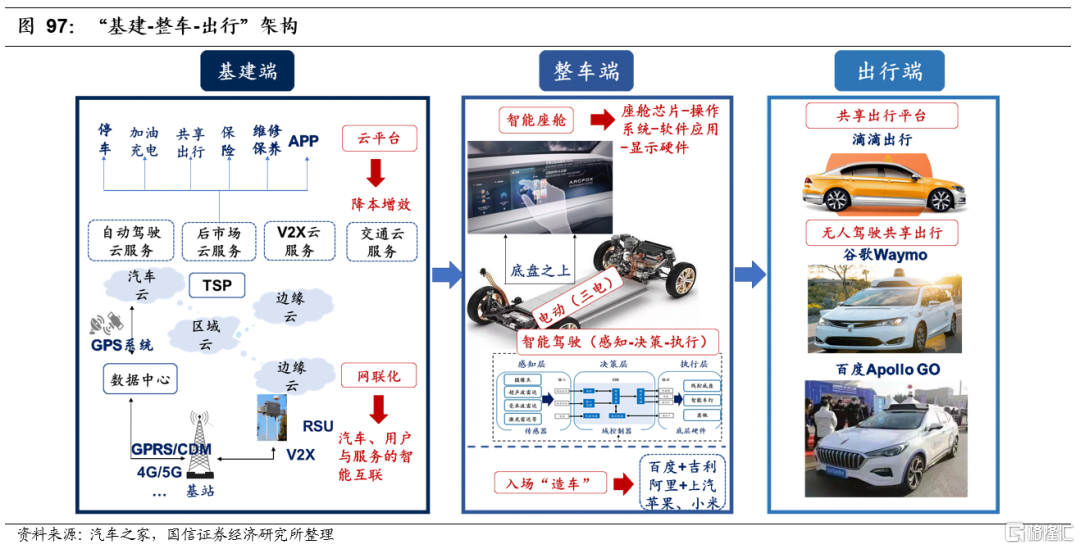

由上汽和阿里強強聯合打造的智已汽車,將搭載260萬像素的DLP投影大燈和配置超5000顆LED的ISC像素信號燈,實現V2X智駕融合交互、智慧燈光表達,車燈由華域視覺配置。通過DLP智能燈光系統,可以實現:1)夜間行駛時,自適應智能遠光、行車燈光提醒、智慧燈光領航保駕護航;2)通過示寬光毯、智慧光隨眼動,征服崎嶇山路;3)自動駕駛燈光輔助與智駕系統深度融合,燈光智能化。通過ISC智慧燈光系統,實現智慧燈光表達。用户可以DIY車燈文字,亮起“請關遠光”、“請讓我併入謝謝”等提示燈,與後車進行友好對話。

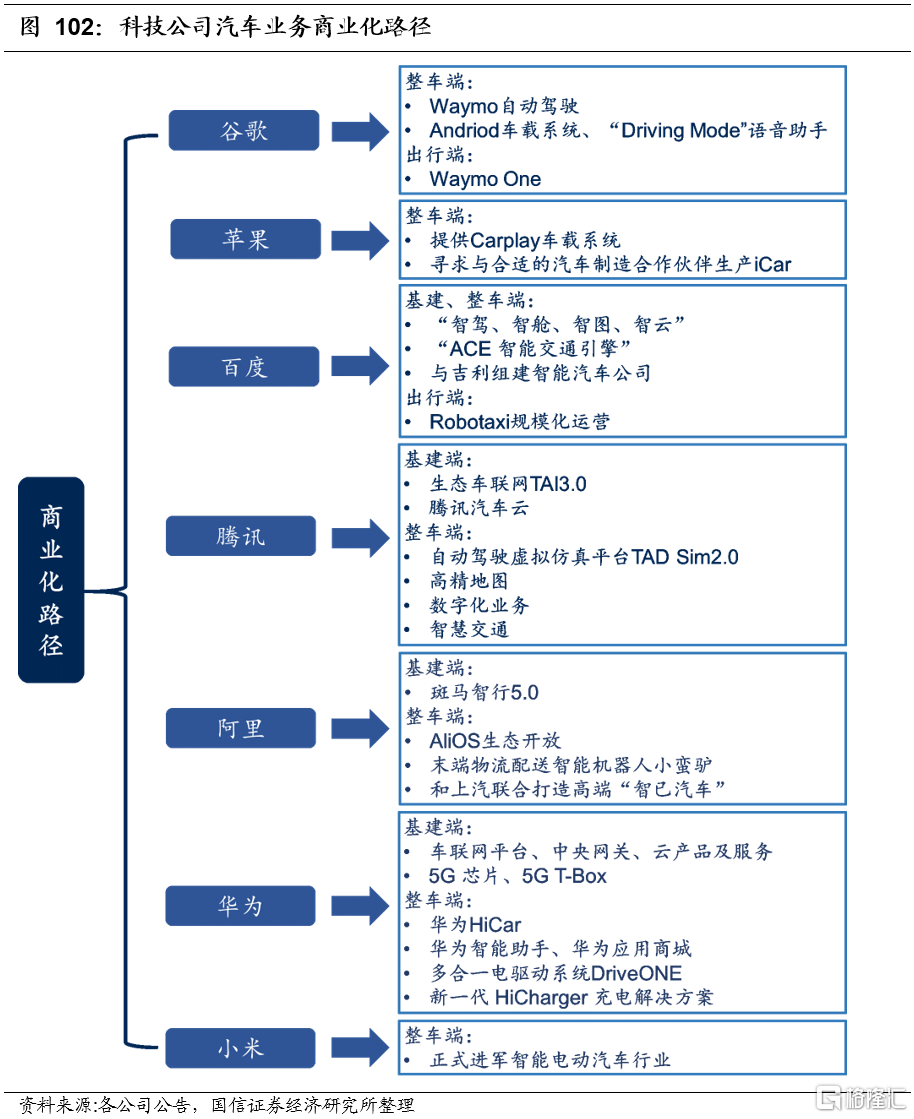

應用進展:科技企業入局,自主品牌崛起

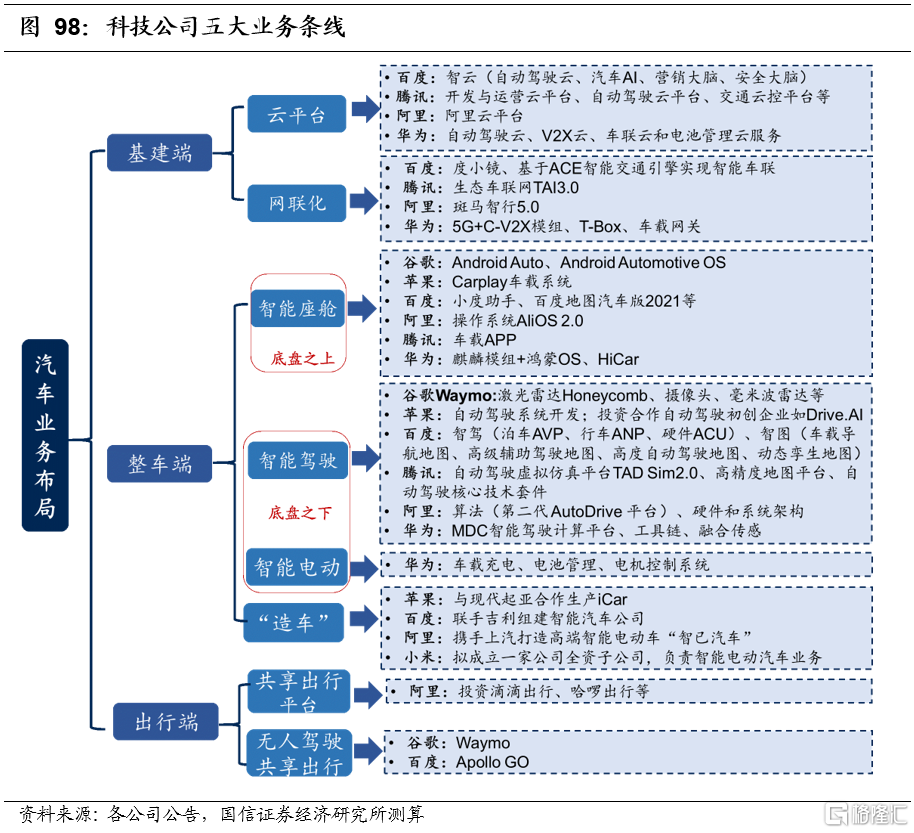

進展一:基建-整車-出行,科技企業三維佈局

國信汽車拆解未來智能汽車產業鏈核心環節為“基建(網聯、雲)-整車(座艙、電動、智能駕駛)-出行(ROBOBUS/ROBOTAXI)”三大塊,其中:

基建端由核心通信企業入局改造基站構建5G-V2X網絡、建設IDC打造雲服務;

整車端大致可以分為底盤之上及底盤之下兩部分,底盤之上是智能座艙打造的個人定製空間,是人機交互的實現場景,細分產業鏈為“座艙芯片(CDC計算平台)-操作系統(Carplay/鴻蒙OS等)-軟件應用(各類app)-顯示硬件(屏幕)”,大部分科技企業從產業鏈的操作系統端率先切入,除屏幕以外,車載語音、玻璃、車燈(氛圍燈、外飾燈)等均有望成為未來座艙端的核心交互產品。底盤之下主要為智能電動和智能駕駛兩大板塊,智能電動集成三電系統,以VDC計算平台輔助能量回收,作為整車運動的核心能源支撐;智能駕駛主要是基於“傳感器-MDC計算平台-自動駕駛算法”作用到執行層面(剎車、轉向等)實現橫向和縱向的運動控制和路徑規劃。總結而言,未來智能汽車整車端核心三要素即能源、運動、交互。此外,科技公司開始入場“造車”,小米官宣造車,正式進軍智能電動汽車行業;百度合作吉利、阿里聯手上汽,構建“互聯網+整車廠”造車新形態。

出行端作為無人駕駛終極階段的核心應用之一,也是大部分科技企業參與的熱點領域,阿里通過投資滴滴出行、哈囉出行等共享出行平台積極開拓共享出行業務。無人駕駛出行業務方面,Robotaxi以谷歌Waymo、百度Apollo GO、特斯拉等為代表,率先搶佔無人駕駛出租車市場,Robobus以文遠知行、輕舟智航、宇通客車等為代表,有望打開科技巨頭引領下的共享出行新業態。

當前階段,入局智能汽車行業的企業可分為以比亞迪、長城、吉利等為代表積極轉型的傳統車企,以特斯拉、蔚來、小鵬、理想、威馬為代表的造車新勢力,以及以谷歌、蘋果、百度、華為、小米等為代表的科技互聯網企業。科技公司對汽車業務的佈局可以從基建、整車、出行三維度概括,基建端藉助雲平台降本增效、網聯化智能互聯;整車端底盤之上通過智能座艙激活 “第三生活空間”,底盤之下以感知-決策-執行為核心實現智能化、基於三電實現電動化,此外還與整車廠強強聯合入場“造車”,小米造車已經官宣;出行端谷歌Waymo、百度Apollo GO拉開無人駕駛共享出行帷幕,特斯拉Robotaxi、宇通Robobus蓄勢待發。我們認為,科技互聯網公司具備先天的人工智能、互聯網科技基因,站在當下節點研究科技互聯網造車至關重要。

科技公司汽車業務佈局的共性與個性

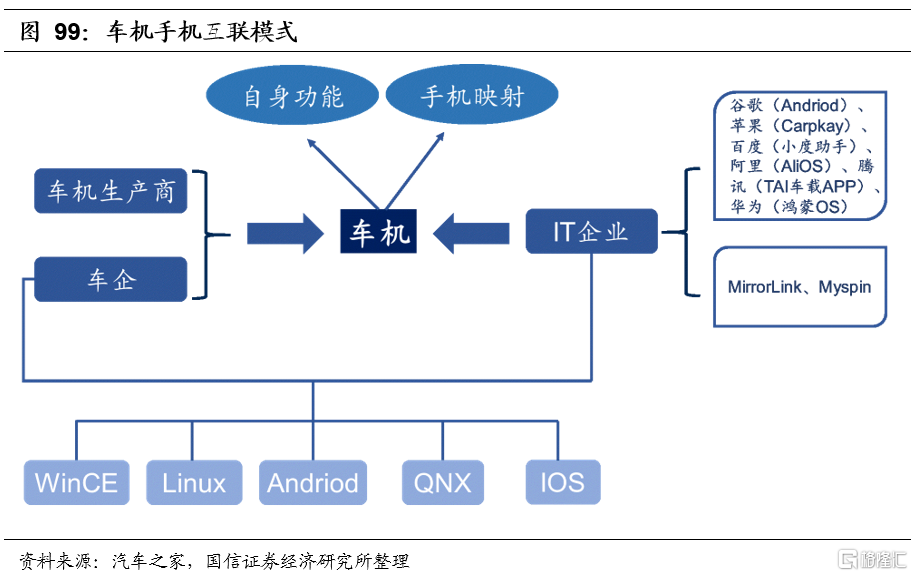

目前,科技公司汽車業務共性與個性俱存,正穩步推進。

l 基建端:

1)雲平台,華為、阿里、騰訊、百度各有所長。阿里雲自主研發了超大規模通用計算操作系統“飛天”,經過十餘年發展,阿里雲在中國雲市場處於龍頭地位(佔據約40%市場份額),阿里雲平台從研發-生產-營銷-後市場服務全流程賦能汽車數字化轉型;騰訊雲是騰訊基於QQ、微信、遊戲等海量業務的技術錘鍊,整合基礎架構、精細化運營,為企業和創業者提供集雲計算、雲數據、雲運營於一體的雲端服務,當前佔據13%左右市場份額,通過雲服務向行業開放中台能力,形成解決方案,助力車企數字化、智能化轉型;百度智能雲集成了百度強大的底層系統技術和基礎架構,具備完整的雲平台產品服務體系,當前佔據5%左右的市場份額,為車企提供自動駕駛雲、汽車AI、營銷大腦、安全大腦等一系列完整的汽車雲解決方案;華為雲基於多年To B業務經驗,可提供一系列“雲、邊、端、聯接”的整體解決方案,致力於成為企業數字化、智能化轉型的“數字底座”,做智能世界的“黑土地”。

2)網聯化,BATH突出自身差異化優勢。BATH從自身戰略定位出發方案各異,百度依託ACE智能交通引擎戰略賦能、騰訊和阿里重用户生態建設、華為偏車載通信網關。百度藉助重磅ACE智能交通引擎賦能智能網聯場景落地,在廣州黃埔得到應用,不僅通過度小鏡、百度地圖等車內服務觸點為用户網聯化服務,還可通過場景化的車端、路端和雲端算法聯動實現車+路+雲的自動化網聯監管;騰訊推出全新一代生態車聯網產品TAI3.0,成為生態車聯網戰略的核心承載之一,包含兩個車載APP——騰訊隨行和騰訊愛趣聽,以及一個生態開放平台——騰訊小場景;阿里旗下斑馬網絡基於自研AliOS打造智能網聯汽車開放平台——斑馬智行,為支撐“生態賦能”合作模式,日前已推出開發者平台和能力開放平台;華為提供車內外網絡連接,是華為在消費電子行業的傳統優勢所在,主推5G+C-V2X車載通信模組、T-Box、車載網關幾類產品。

l 整車端:

1)智能座艙,集中於操作系統和車載助手,大同小異。車機手機互聯主要全球玩家是蘋果、谷歌及國內玩家BAT,以提供車載系統的形式出現。車機手機互聯全球玩家主要包括蘋果、谷歌和第三方IT企業(Mirrorlink),其中蘋果和谷歌本身作為app開發商,只允許自身開發app及沒有利益衝突的第三方app在車機上使用,例如谷歌在車機上只允許使用谷歌地圖,而第三方IT企業則將各方開發app集成,將選擇權交給用户。從覆蓋車企來看,谷歌(Android)和蘋果(Carplay)都覆蓋了主要的國際廠商,國內市場主要由BAT三大巨頭佔據,其中百度(小度助手)、騰訊(車載APP)配套車型較多,阿里(AliOS)主要與上汽集團合作。

2)智能駕駛,科技公司大都依據激光雷達+其他傳感器方案展開業務佈局,百度優先選擇純視覺方案實現商業落地。ADAS(高級駕駛輔助系統)產業鏈依次包括上游——傳感器零部件和芯片算法,中游——傳感器集成控制和執行系統,下游——一級供應商和整車製造商,後市場包括電商平台、4S店和旗艦店等。我們認為,科技公司在智能駕駛方面的佈局圍繞ADAS產業鏈上游和中游展開,華為、阿里以算法、高算力芯片、激光雷達和高精度地圖為基礎,谷歌Waymo選擇激光雷達+多傳感器方案、實現Waymo共享出行業務,騰訊基於三大基礎平台和自動駕駛核心技術套件推進自動駕駛。百度另闢蹊徑,優先選用純視覺方案推進ANP領航輔助駕駛商業化,在激烈的自動駕駛技術競爭中保持成本和數據優勢,對激光雷達的選擇敏捷自由。

3)智能電動,華為針對新能源汽車上述三大塊增量部件進行佈局。華為mPower智能電動主要包括BMS電池管理系統、MCU電機控制系統、車載充電系統及車下充電模塊。

4)“造車”業務,蘋果、百度、阿里、小米開始入場。“蘋果造車”成今年熱門詞,蘋果尋求合適的汽車製造合作伙伴,為iCar問世鋪墊;百度基於吉利SEA浩瀚智能進化體驗架構,共同打造下一代智能汽車;阿里與上汽強強聯合,打造高端“智已汽車”。

l 出行端:

可以分為傳統共享出行平台、無人駕駛共享出行兩種模式。阿里通過投資滴滴出行、哈囉出行等平台在傳統共享出行平台佔據一席之地,谷歌Waymo、百度Apollo GO通過激光雷達、攝像頭、毫米波雷達等多種感知能力融合的傳感器方案,成為無人駕駛共享出行新業態的代表。

科技公司汽車業務商業化路徑

不同科技公司基因不同,發展路徑不同,所選擇的商業化路徑各有千秋,商業化落地節奏有差異。總體來看,谷歌Waymo全線自研自動駕駛技術,當前階段從甲方到乙方,尋求與車企合作;國內科技公司定位乙方,提供高精地圖、算法、雲平台等軟件服務,吸引硬件供應商的合作,為整車廠提供服務。

1)谷歌汽車業務整車端為Waymo自動駕駛激光雷達出售服務、Andriod車載系統及“Driving Mode”智能語音助手,出行端主要在於旗下的Waymo採用全線自研單車智能技術推進L4級別自動駕駛、瞄準由自動駕駛衍生的共享出行市場。谷歌Waymo出行端為重要看點,Waymo One自動駕駛出租、Waymo Via自動駕駛貨運及“最後一公里”服務已多點開花,Waymo One自動駕駛出租服務搶先一步佔領美國市場、市場潛力巨大。合作模式上,Waymo從買車自己安裝自動駕駛系統、到作為軟硬件提供商,已從早期的甲方轉變為開放、積極尋求與車企合作的乙方。

2)蘋果業務集中於整車端車載系統,入局“造車”動靜不斷。整車端已經落地的為Carplay車載系統。此外,截至目前,蘋果已經被曝與現代起亞以及日產汽車進行合作洽談,但是兩家公司對此先後予以否認,“蘋果造車”已成今年熱門詞,iCar問世前,蘋果正積極尋求合適的汽車製造合作伙伴。

3)百度創建Apollo開放平台,基於自動駕駛、車路協同、智能車聯三大平台提供多種解決方案。基建及整車端,從“三駕馬車”+造車業務兩手抓汽車業務。“三駕馬車”,即汽車智能化(“智駕、智艙、智圖、智雲”)、智能交通(ACE智能交通引擎)、自動駕駛(AVP、ANP);造車業務,1月與吉利組件智能汽車公司,百度發揮自身軟件優勢,以人工智能、Apollo自動駕駛、小度車載、百度地圖等核心技術全面賦能,以整車製造商身份進軍汽車行業。出行端,Robotaxi業務線已經開始在全國多地進行規模化運營。

4)騰訊搭建出行全場景方案“數字底座”,聚焦智慧出行。騰訊智慧出行涵蓋基建端的騰訊車聯(TAI 3.0)、騰訊汽車雲,以及整車端的騰訊自動駕駛(三大基礎平台和自動駕駛核心技術套件)、智慧交通(基於“雲端大腦”和“數字底座”)五大解決方案。此外,騰訊在整車端的數字化業務方面具備天然優勢,基於騰訊在AI、雲計算、5G、大數據四大領域的基礎建設,深度結合內容、服務、社交三大超級生態,依託騰訊安全保障和騰訊位置服務兩大能力平台,用一個超級ID貫穿用户服務的全流程。

5)阿里基建端通過“斑馬網絡”賦能車企數字化,整車端通過智慧物流拓寬智能化、通過合作上汽打造“智已汽車”。基建端,斑馬網絡通過自研已構築起技術壁壘,為車企提供從操作系統底層到中間件再到上層應用的一套完整解決方案,車端賦能車企數字化轉型。整車端,阿里從物流切入自動駕駛領域,是阿里經濟體屬性下的必然選擇,推出小蠻驢率先入局末端無人配送,未來,阿里或將在率先研發滿足末端配送車型的基礎上探索性研發公開道路物流,實現在幹線物流、城市物流更大範圍的商業化場景應用;造車業務方面,阿里與上汽合作,阿里以用户的大數據、達摩院的最新技術、阿里雲等生態圈的協同優勢,助力智已搶佔全球智能汽車的先發高地。

6)華為定位於做汽車的增量部件,汽車產品陸續落地。當前華為汽車業務的規劃產品主要包括:基建端:1)智能網聯,T-Box、車載無線通信模組、 RSU、 OBU、 5G V2X 芯片; 2)智能車雲,車聯網平台、中央網關、雲產品及服務。整車端:1)智能駕駛, 自動駕駛計算平台( MDC)、毫米波雷達、激光雷達、 AI 芯片、 CPU 芯片、無人駕駛算法等;2)智能電動,VDC(底盤域/動力域控制器)、MPOWER 業務單元 BMS/MCU/CDU/OBC/直流快充模塊等;3)智能座艙,CDC/HiCar/鴻蒙 OS 等。目前在智能網聯、智能駕駛、智能電動、智能座艙方面已經有汽車產品開始逐步“上車”。

7)小米正式進軍智能電動汽車行業,“小米造車”塵埃落定。3月30日,小米集團在港交所發佈公吿,宣佈擬成立一家公司全資子公司,負責智能電動汽車業務。首期投資為100億元人民幣,預計未來10年投資額100億美元。雷軍先生將兼任智能電動汽車業務的首席執行官。小米造車的背後,有其資金、研發團隊、小米生態的強大支撐。

進展二:智能電動背景下,自主品牌高端化勢不可擋

電動時代:特斯拉引領品牌下沉,後發品牌彎道超車

1886年是汽車元年,世界第一輛汽車誕生於德國,1909年美國福特汽車公司生產的T型車開創了汽車製造的新紀元。汽車技術誕生於歐美國家,興起於歐美國家,除歐美品牌之外的汽車品牌都可以説是後發品牌,包括如今在世界市場上舉足輕重的日本品牌。

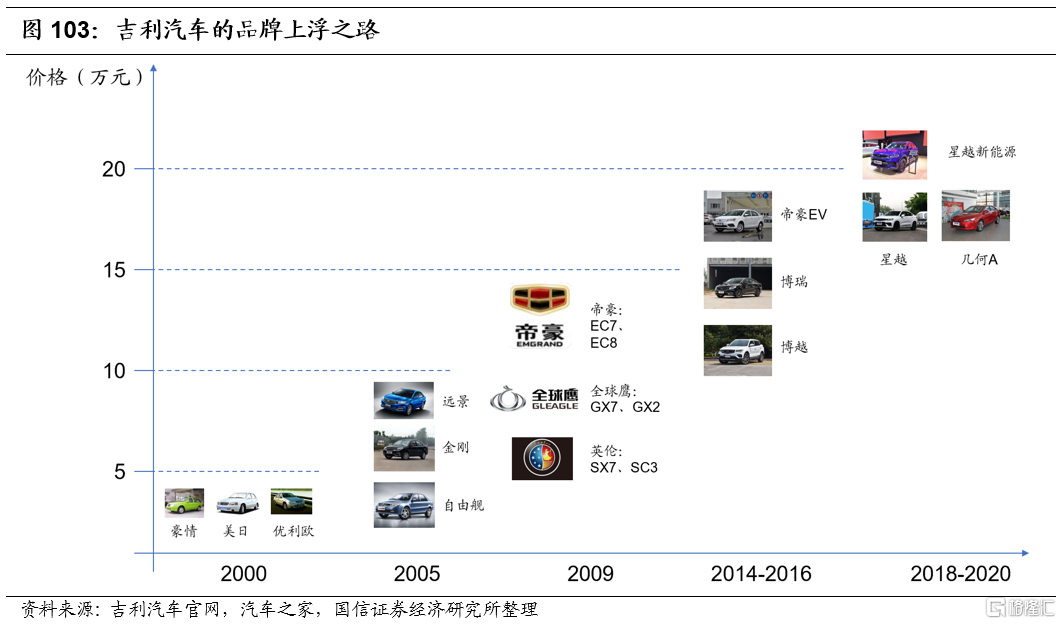

燃油車時代,豐田代表品牌上浮:在燃油車時代,後發品牌想要發展壯大,通常採取品牌上浮的戰略,即,先在低端市場站穩腳跟,積累資本和技術,然後逐步向高端市場滲透,日本豐田汽車就是這一戰略成功執行的標杆。豐田創立於1933年,當時美國通用和福特已經是舉世聞名的汽車巨頭,豐田從模仿知名車型、生產高性價比車型起步,積累了半個多世紀的汽車生產技術和經驗,直到1983年才在董事會經過激烈討論後決定進軍高端市場,豐田旗下的豪華品牌雷克薩斯隨後誕生。國內的自主品牌如吉利、奇瑞、比亞迪等也是如此,都是從低端車型起步,一步一步向高端市場邁進。品牌上浮戰略成長路徑清晰,技術積累紮實,盈利能力可靠,在燃油車時代有助於車企儘可能地規避品牌發展壯大過程中的投資風險,保持進可攻、退可守的戰略姿態。但該戰略同樣存在明顯的短板,即長期浸淫於低端市場會固化品牌形象,在消費者認知中產生刻板印象,給品牌形象的後續上浮帶來長久且深遠的阻力。

電動車時代,特斯拉引領品牌下沉:所謂品牌下沉,即後發品牌在創立之初就高舉高打,堅持高昂的資本投入,持續推出頂尖車型從而塑造高端的品牌形象,然後發佈平價車型進行品牌下探,依靠平價車型打開銷量並實現盈利。這一模式具有極大的商業潛力,可以幫助車企同時在高端市場和中端市場獲得充足的影響力,解決高端產品難以走量、低端產品損害品牌形象的矛盾。但是,這一戰略的短板在於風險較高,後發品牌想要在早期持續推出高端車型,將極大地以來企業的融資能力。

特斯拉作為電動汽車時代最富影響力的品牌,從它目前的業績表現來看,可以説是這一模式的開創者和完美執行者。特斯拉早期發佈的Roadster、Model S、Model X售價極高而較為小眾,長期堅持高昂的研發投入導致資金鍊極為緊張,一度瀕臨破產,直到平價車型Model 3發佈才真正打開了銷量,喚醒了整個品牌的活力和影響力,併成為主流汽車市場中最年輕的豪華品牌。2019年,在特斯拉Model S、Model X和Model3這三款主力車型中,平價車型Model 3的銷量佔比達到80%以上。

戰略為何而變:汽車的技術形態從燃油向電動轉變,標杆企業的品牌戰略也從上浮向下沉轉型,高端品牌的塑造時間大幅縮短(豐田汽車50年+ VS 特斯拉10年+),我們認為其中的原因主要在於技術升級帶來的產業格局變化:1)傳統的技術積累被削弱:傳統車企在燃油汽車的主要零部件發動機、變速箱等相關領域的技術積累在電動汽車時代不再具備同等的重要性,傳統車企的技術優勢在無形中被削弱,給了新興企業彎道超車的機會;2)汽車技術更加開放互聯:傳統的汽車產業鏈較為封閉,核心技術聚焦在材料、機械等相關領域,外部巨頭的進入壁壘較高,進入動力不足。但是在電動汽車時代,軟件定義汽車,智能化應用、5G網絡通信、大數據分析成為汽車產品的核心競爭力,外部巨頭在相關領域的先進技術在汽車上有了更直接廣泛的應用空間,為後發品牌帶來了更多的可能性;3)產品迭代速度大幅加快:汽車在“新四化”趨勢下,受益於數字化研發生產和大數據用户畫像等尖端技術,產品迭代速度大大加快,後發品牌可以憑藉靈活的組織架構、較輕的歷史包袱、快速的市場響應獲得優勢;4)高端品牌本身的形象轉變:在傳統燃油車時代,高端的汽車品牌往往與奢華(瑪莎拉蒂、蘭博基尼)、典雅(奔馳、林肯)、可靠(豐田、本田)等形象聯繫起來。但是在智能汽車時代,高端品牌更加需要強調科技感、未來感、個性化,這恰恰是以特斯拉為代表的造車新勢力的強項,也是傳統車企單獨創立新能源品牌的重要原因之一。

資本支撐,軟件差異,長期競賽:現階段,新能源旗艦車型往往在驅動系統、電池系統、熱管理系統、底盤零部件等方面呈現一定的趨同性,產品差異和品牌差異更多的體現在自動駕駛技術和智能座艙技術帶來的消費者體驗方面。我們認為,在智能電動汽車顛覆性的新時代來臨前夕,車企間為爭奪新時代主導權而爆發的旗艦車型軍備競賽將一直延續到行業格局基本塵埃落定,這一特殊的產業時期可能維持5-10年甚至更久,成敗的關鍵則取決於以下幾個因素:

1)資本實力:自動駕駛、智能座艙等尖端技術的研發意味着海量的資本投入,特斯拉、蔚來等國內外新能源汽車先驅都曾面臨資金不足的窘境,長時間、高強度的研發投入對於企業的資本支撐、融資能力有着極高要求,蔚來、小鵬、理想、威馬四家新能源汽車企業的融資總額已超千億人民幣。

2)管理能力:目前影響力較大的旗艦車型,如IM智己新車型、蔚來NIO ET7、東風嵐圖FREE等都是以“期貨”形式發佈,交付日期往往要延長到一年以後。此外,OTA逐漸普及,軟件服務的實力差距將在汽車交付後更長的週期內慢慢體現出來,這實際上考驗的是車企能不能兑現自己的產品規劃和承諾,能不能在較長的週期內保證技術研發工作的平穩推進。高端新車型的量產需要汽車企業在供應鏈、生產工藝、物流運營方面展現出卓越的組織協調能力,汽車功能的持續升級考驗的是車企內部運作的穩定性和戰略推進的可持續性。

3)合作生態:軟件並非汽車企業的強勢項目,在軟件定義汽車的大背景下,巨頭間如何跨界合作、強化產品競爭力將關乎一個品牌的成敗,上汽攜手阿里,長安攜手華為,威馬攜手百度,如何發揮1+1>2的效果,在智能駕駛、智能座艙等新領域取得競爭優勢,對巨頭們的軟實力來説是一種考驗。

自主品牌:定位高端,強強合作,百家爭鳴

l 華為+北汽:HUAWEI INSIDE創新模式,極狐阿爾法S重磅登場

極狐阿爾法S 華為HI版正式發佈,車機採用華為鴻蒙OS車載系統,配置激光雷達智能駕駛系統和雙華為自研芯片。中央計算單元採用ADCSC中央超算,作為華為ADS部門自研的域控制器,算力達到400Tops。阿爾法S HI版的三激光雷達作為全球首款量產三激光雷達智能駕駛方案,更加適合中國城區道路,其高配硬件方案還包括13個攝像頭(前向5個、側向6個、後向2個)、6個毫米波雷達、4個角雷達和12個超聲波雷達等。阿爾法S最長可續航708km,並擁有2.2C閃存技術,10分鐘充電即支持195km駕駛距離,無線充電技術可達7.5kw。

極狐阿爾法S 華為HI版採用了華為ADS高階自動駕駛全棧解決方案,域控制器搭載了華為ADS部門自研的定製級超級中央超算ADCSC處理器。該款處理器可支持接近400TOPS的超高算力,是目前市場競品中所具有的最強算力。華為最新發布的華為MDC 810的最大算力也達到400TOPS,是華為MDC系列中算力最大的智能駕駛計算平台,採用R-Lock宂餘互鎖架構,高度集成的SoC可同時進行邏輯處理、AI處理、圖像處理和存儲處理,通過數據總線與微控制單元MCU相連,為智能駕駛提供了強悍的算力支持。

l 上汽+阿里:IM智己新車發佈,配置頂尖無短板

IM智己的兩款新車分別定位高端純電轎車和高端純電SUV,外形設計較為時尚。前臉為封閉式造型,配以品牌LOGO,車身側面線條流暢,採用了貫穿式腰線設計,增加了車輛的視覺長度。新車型採用了燻黑玻璃車頂,車頂配備高清攝錄設備,車尾採用了採用貫穿式的尾燈設計。

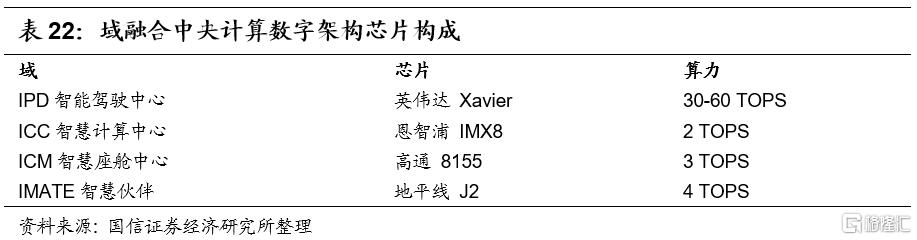

智能數字架構:IM智己汽車採用了域融合中央計算數字架構和SOA“原子化”軟件架構。1)在域融合中央計算數字架構中,英偉達Xavier(30-60 TOPS)負責IPD智能駕駛中心,恩智浦IMX8(2 TOPS)負責ICC智慧計算中心,高通8155(3 TOPS)負責ICM智慧座艙中心,地平線J2(4 TOPS)負責IMATE智慧夥伴,該架構可實現TTTech多芯片實時數據交互,支持1Gbps以太網光速通訊。2)在SOA“原子化”軟件架構中,智能應用可以實現跨域融合,產生1000+智慧融合場景,主要包括超感駕控全場景、小憩場景、迎賓場景等,由CDC、ICM、IPD、ICC等域架構融合而成。

智能無界OS:新車型搭載了智己汽車全球首創的無界交互系統上善若水IMOS,為用户帶來沉浸式體驗。1)流暢無界的跨屏體驗:該系統具備Linux系統級模塊化能力,支持無界多屏交互,可提供場景化沉浸式體驗,具有靈活多變、用户定製的產品特點。2)多核異構,中央智慧調配:該系統擁有智慧Fusion,可拓展的多核算力,車端操作系統全兼容。3)智慧場景屏:39寸貫穿式、可升降中控屏,採用In-cell技術,分辨率高達6240 x 720,並支持智慧分屏功能。4)智慧中樞屏:12.8’的2K AMOLED曲面智控中樞屏,內置智己汽車全球首創無界交互IMOS操作系統。

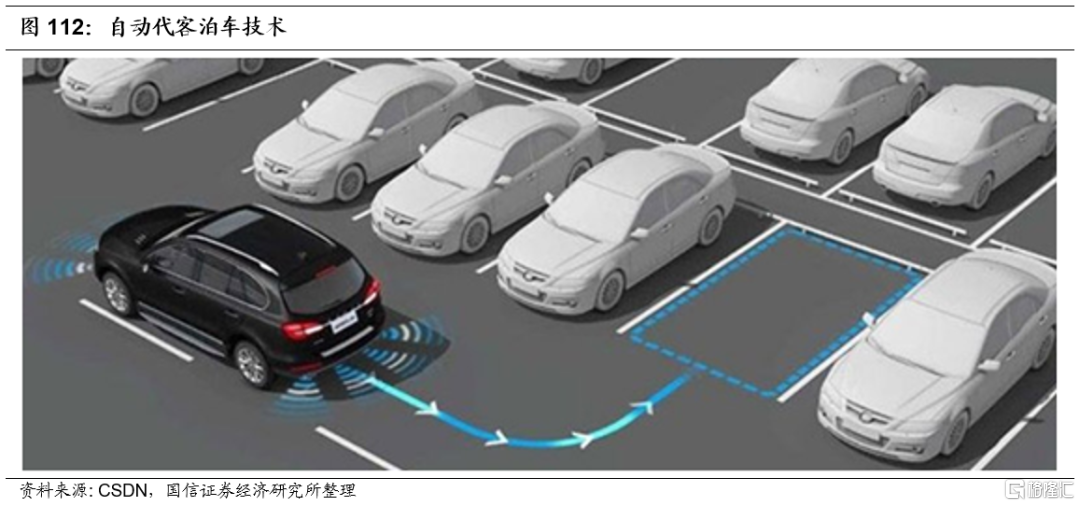

智能自動駕駛:1)視覺感知解決方案:IM智己採用英偉達Xavier(30-60 TOPS)芯片,配合15個高清視覺攝像頭、5個毫米波雷達、12個超聲波雷達的解決方案。2)兼容激光雷達軟硬件架構宂餘方案:IM智己同時可以兼容英偉達Orin X(500-1000+ TOPS)配合3個激光雷達的解決方案。3)Door to Door Pilot:IM智己計劃在2021年底,具備點到點的零接管自動駕駛能力。4)自動代客泊車&喚車:2021年底,在一線城市特選商業中心,IM智己將應用自動代客泊車&喚車功能。

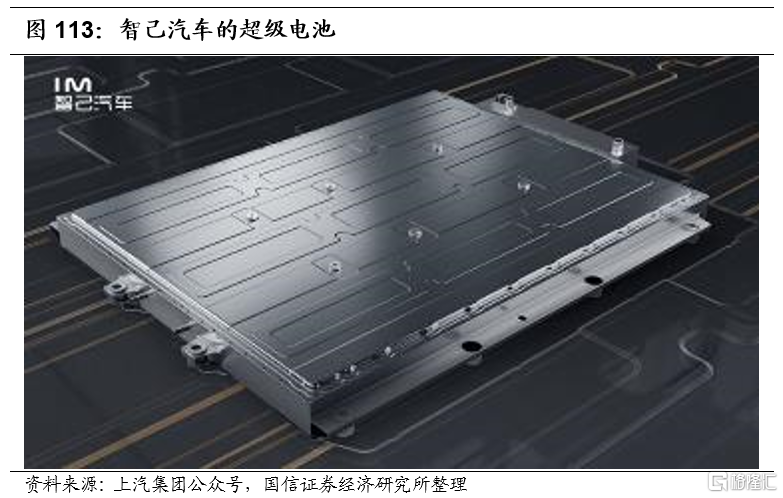

智能三電技術:1)瞬態響應高扭雙電軸:IM智己汽車擁有智慧動態四驅,後軸為主驅動,百公里加速3.9s,電機功率為400kW,轉矩為700N.m。2)超級電池:新車型全系標配93kWh,高配115kWh電池,該電池採用摻硅補鋰技術,與寧德時代共同研發,能量密度達300Wh/kg(單體),20萬功力零衰減(NEDC),可實現永不自燃的最高安全等級。3)無感補能:新車型支持無線充電,可實現釐米級高精度定點自動泊車。

l 吉利:極氪001,豪華獵裝轎跑

極氪001的長寬高分別為4970/1999/1560mm,軸距達到3005mm,同時還配備了隱藏式門把手的無邊框的車門以及22英寸輪圈。全車採用了感應式開關無框車門、帶按摩功能的ECONYL環保賽車座椅、熱泵空調系統,其中熱泵空調系統可以有效提升車輛冬季的續航表現。

智能座艙方面,極氪001搭載了14.7英寸飛機艙抬頭顯示系統(WHUD),15.4英寸懸浮式中控觸摸顯示屏,個性化迎駕儀式,性能聲浪系統,整車FOTA升級,以及智能香氛系統、三區恆温空調。

智能駕駛方面,全球首搭800萬像素攝像頭,250m超長感知毫米波雷達,37各高性能感知硬件、15個全車高清攝像頭和釐米級高精地圖。

動力方面,極氪001有雙電機、單電機兩種動力,其中搭載86kWh電池組的雙電機版本車型,續航里程為526km,搭載容量為100kWh的三元鋰電池的單電機版本車型,NEDC工況下的續航里程為712km,雙電機版本的續航里程則為606km。該車還支持最高360kW快充能力,30%-80%充電時間為25分鐘,最快可以達到充電5分鐘,續航里程增加120km。以超長續航車型為例,NEDC工況下可以達到712公里的續航。

l 比亞迪+華為:比亞迪漢引爆市場,刀片電池安全無憂

比亞迪漢於2020年7月上市,包括3款純電動車型漢EV和1款插電混動車型漢DM,搭載了比亞迪自研的磷酸鐵鋰“刀片電池”,是全球首款搭載刀片電池的轎車,售價位於21-28萬元之間。漢整體基於比亞迪獨有的Dragon Face打造,內外飾設計考究。

在性能方面,漢EV將提供單電機兩驅和雙電機四驅車型,其中單電機版本搭載最大功率163kW(222PS),最大扭矩330N·m,NEDC續航里程為605km,百公里耗電量14.1kWh/100km;雙電機版前/後電機最大功率分別為163kW(222PS)和200kW(272PS),總功率達到363kW,最大扭矩680N·m,NEDC續航里程為550km,百公里耗電量15.4kWh/100km,百公里加速僅需3.9秒,是中國加速最快的量產新能源轎車。

漢DM車型搭載由2.0T渦輪增壓發動機和永磁同步電機組成的動力系統,其中發動機最大功率141kW(192PS),電動機最大功率180kW(245PS)。漢DM四驅性能版豪華型零百公里加速只需4.7秒,提供81公里的NEDC綜合工況純電續駛里程和超過800公里的綜合續駛里程,並提供純電、並聯、串聯、高速、能量回收五種動力模式選擇。

漢搭載的 DiPilot智能駕駛輔助系統囊括了比亞迪最新的DiDAS駕駛輔助技術,支持L2+級別自動駕駛,華為HiCar、5G、手機NFC車鑰匙等技術也將應用於漢系列上。

投資建議:板塊復甦,精選五條主線

經歷2019-2020年的行業銷量大幅下滑,庫存下降,我們認為,汽車行業復甦跡象較為顯著,疊加汽車技術升級和保有量增加。2021年的投資主要圍繞1)能源端:三電系統、熱管理系統;2)運動端:智能駕駛產業鏈;3)交互端:智能座艙產業鏈;4)整車端:自主品牌崛起;5)存量賽道:汽車後市場標的。

1)能源端:基於此主線下的推薦標的有全球動力電池龍頭企業寧德時代、熱管理龍頭三花智控、NVH龍頭拓普集團等。

2)運動端:基於此主線下的推薦標的有德賽西威、科博達等。

3)交互端:基於此主線下的推薦標的有福耀玻璃、星宇股份、華陽集團等。

4)整車端:基於此主線下的推薦標的有上汽集團、廣汽集團、長城汽車、長安汽車、比亞迪、宇通客車等。

5)存量市場:基於此主線下的推薦標的有玲瓏輪胎、安車檢測、駱駝股份等。

邏輯1:能源端-三電系統與熱管理核心標的

寧德時代:持續佈局產能擴張,迎接全面電動化時代

行業加速洗牌,龍頭企業有望優先分享行業紅利

鋰電池生產壁壘是各環節技術的積累,技術更新迭代快,持續研發投入是關鍵。伴隨行業競爭加劇,數十家電池企業退出行業龍頭集中度進一步提升,2020年CR3達到71.4%,CATL、比亞迪、LG化學仍然位列行業前三,行業仍然高度集中。隨着補貼退補預期愈發明確,行業尾部企業將加速出清,同時對二三梯隊公司能否及時佈局新技術路線和新產能提出了更高要求,龍頭企業相對優勢明顯。

公司作為動力電池行業龍頭,收穫寶馬、特斯拉等訂單,全球化進程加速

伴隨新版補貼政策落地,新能源汽車產業鏈降價壓力逐步傳導。動力電池價格較早出現逐步下降趨勢。補貼退坡和電池價格下降不僅要求鋰電池企業明確本下降路徑,更要求龍頭企業在補貼最後窗口期加速佈局,搶佔市場。目前,CATL 在動力電池方面已完成絕大多數乘用車廠、客車廠以及專用車廠的配套,與上汽、吉利、東風、廣汽、北汽、長安等絕大多數一線廠商均有業務或股權層面合作;海外客户方面公司目前已進入寶馬、大眾、戴姆勒、捷豹路虎、PSA、本田、特斯拉等整車廠的供應鏈,伴隨在德國的電池工廠加快推進以及參投芬蘭 Valmet,公司海外佈局逐步加速。同時公司也在逐步加強鋰電上下游產業鏈佈局,完善供應鏈體系。

投資建議: 維持原有盈利預測,維持 “增持”評級

當前行業排產增長情況良好以及各大整車廠新車型逐步上市, 公司持續公佈擴產計劃超預期, 我們維持原有盈利預測,預計公司 2020-2022 年收入 504.06/912.63/1301.57 億元, 同比增速 10.1/81.1/42.6%,歸母公司淨利潤分別為54.28/94.33/130.53 億元,同比增速 19.0/73.8/38.4%; EPS 為 2.33/4.05/5.60 元,當前股價對應 PE 為 145/83/60x。鑑於公司是國內動力電池龍頭企業,且公司 2021 年進入產能持續擴張期,未來有望受益鋰電全球化趨勢,業績穩定增長,我們認為公司目前估值具有合理性,維持“增持”評級。

拓普集團:新勢力訂單放量,業績持續高增

受益於新勢力車企新增量訂單,2021Q1業績實現高增

公司2021Q1實現營收24.26億元(此前預測22~26億元),同比+100.80%;歸母2.46億元,同比+116.41%,扣非歸母2.40億元(此前預測2.14-2.54億元),同比+122.86%。2021Q1基本每股收益為0.22元。整體來看,公司延續“特斯拉業務顯著放量+下游需求持續回升+新品相繼落地量產”的增長邏輯,2021Q1疊加新勢力車企新增量訂單,業績實現高增。同時費用管控得當(銷售/管理/財務/研發費用率分別同比-3.89pct/-1.24pct/-0.57pct/-1.65pct),盈利能力提升(毛利率同比-5.4pct,預計系將銷售商品有關的運輸費和倉儲費計入營業成本所致;淨利率同比+0.81pct)。定增後貨幣資金增至19.64億元。

“2+3”佈局,精準定位多品類賽道的模塊化供應商

公司推進“2+3”產業佈局,即“NVH減震系統、整車聲學套組+輕量化底盤、熱管理、智能駕駛系統”,精準定位多品類賽道的模塊化供應商。其中熱管理作為增量業務,已成功研發熱泵總成、電子膨脹閥、電子水閥、電子水泵、氣液分離器、換熱器等產品;汽車電子(IBS、EPS、智能座艙等)多品類開花。

深度綁定特斯拉,項目集羣進入收穫期

公司產能自2016年以來持續擴張,2020年下半年進入景氣向上週期,2021年可期:1)持續突破特斯拉產品體系(輕量化結構件、內外飾及熱管理),隨Model Y車型上量業績增速進入快通道。2)與蔚來、小鵬、理想等造車新勢力合作,探索Tier 0.5級的合作模式。3)熱管理及輕量化件具較大增量空間。

投資建議:特斯拉國產化核心標的,維持“增持”評級

預計20/21/22年歸母淨利潤為6.28/12.80/14.73億元(原:6.21/10.45/12.60億元),基於產能釋放而邊際成本下降、盈利能力上行及特斯拉Model Y放量上調,預計20/21/22年EPS分別為0.60/1.16/1.34元,維持“增持”評級。

三花智控:業績符合預期,汽零業務提速

2021年Q1收入同比+37.22%,淨利潤同比+70.36%

公司公佈一季報,2021Q1實現營收34.08億元(同比+37.22%,相較2019Q1+22.55%),歸母3.60億元(為業績預吿偏上限位置,同比2020Q1+70.36%,相較2019Q1+39.19%),扣非歸母3.21億元(同比+20.31%,非經常性損益包括0.2億政府補助及0.3億投資收益)。預計受原材料漲價影響及組件產品佔比提升,2021Q1實現毛利率27.2%,同比/環比+0.77pct/-5.3%。業績總體符合預期。

EV高景氣度疊加空調需求回暖驅動業績增長

公司汽零訂單充足,處快速放量期(2021Q1國內新能源汽車銷量同比+280%,特斯拉Q1交付量同比+110至18.5萬輛);疊加空調下游需求恢復(2021Q1空調產量+46%,與2019年持平),實現業績增長。2021Q1淨利率同比+2.2pct,銷售/管理/研發/財務費用率分別為 4.36%/5.48%/4.92%/-0.26%,同比分別-0.26/-0.66/+0.25/+1.33pct。

“單件→系統”、客户平台放量,汽零業務持續提速

2020年汽零業務淨利潤同比+14%(佔總利潤+23%),其中新能源汽車營收佔比提升至61%。預計21年將持續提速,受益於客户平台放量(預計特斯拉2021年全球銷量步入百萬量級;大眾MEB平台、新勢力加速交付; 與華為合作)及系統產品佔比提升(將電子膨脹閥優勢拓展至熱泵組件產品)拉動。預計21年汽零業務營收同比70%~90%。

盈利預測與估值對標

以產業研究角度,配套單車價值量持續上行、需求天花板高、技術升級迭代快的熱管理行業具明顯的“蘋果產業鏈光學賽道”特徵。基於中美歐三地汽車電動化持續推進,我們判斷2021年為熱管理廠商前期訂單大幅釋放業績的元年,優質長賽道帶來估值溢價及誕生大市值企業機遇。

公司立足汽車膨脹閥向上擴張熱管理集成化模塊,長期維度汽零業務為增長主力。近年來借力國內新能源汽車熱管理髮展趨勢,通過優質客户拓展(法雷奧、馬勒、大眾、奔馳、寶馬、沃爾沃、特斯拉、通用等)及新能源熱管理系統產品品類拓展(由閥件逐步向組件發展,最大單車貨值近 5000 元),公司新能源汽零業務快速增長。當前在手訂單充裕,預計多數從2020年起全生命週期穩健釋放,保障公司未來3-5年業績。

估值對標:選取特斯拉產業鏈核心標的(即寧德時代、拓普集團兩家,21年平均估值73x),以及熱管理行業標的(即銀輪股份、中鼎股份、克來機電三家,21年平均估值24x)對標。

預計公司21/22/23年歸母淨利潤分別為19.33/22.98/30.49億元,EPS分別為0.54/0.64/0.85元,上調合理估值為27.00-29.70元(對應2021年50-55x PE),維持“增持”評級。

邏輯2:運動端-智能駕駛產業鏈核心標的

德賽西威:國內車機龍頭,智能駕駛推進有序

國內車機龍頭,受益於產品升級

德賽西威沿襲德國西門子技術基因,主營產品車載信息娛樂系統、空調控制器、駕駛信息顯示系統等前裝車機產品,車機處於從傳統按鍵式向觸摸屏,分區式向一體化變革的時期,集成價值量從一兩千向四五千升級,兼具消費屬性,是汽車上的優質賽道(類比車燈)。德賽西威目前是國內自主車機龍頭企業,市佔率在10%以上,ROE和盈利能力遠超同業。

新客户持續開拓,新產品有序量產,共享合作促共贏

客户維度, 深耕德系,開拓日系、高端合資客户。2020年突破江淮大眾、馬魯蒂鈴木(印度)、豐田(印度尼西亞)等新客户,並獲得比亞迪、蔚來、理想、小鵬等優秀車企新訂單。產品維度,2020年公司量產了基於Hypervisor架構的新一代智能座艙;2020年上半年在小鵬P7上進行搭載的自動駕駛域控制器IPU03是德賽西威首款自動駕駛域控制器產品;基於英偉達Orin芯片的下一代自動駕駛域控制器IPU04已與理想汽車展開戰略合作,公司將着力推進其快速規模化量產;同時公司的全自動泊車系統、360度高清環視系統和駕駛員監測系統等已批量供貨給主流車企;公司開放共享促共贏,與富奧、一汽投資一同設立的富賽電子已投入運營。

稀缺日系產業鏈兼智能駕駛標的,維持“增持”評級

德賽西威作為國內車機龍頭,21Q1超預期,預計21/22/23年利潤7.9/9.9/12億(原21年預計5.7億),對應EPS為1.44/1.8/2.19元,維持增持。

科博達:一體兩翼,汽車電子核心標的

投資邏輯:汽車控制器領域龍頭,汽車電子核心標的

科博達是國內為數不多汽車智能、節能電子部件製造商,深耕汽車控制器領域多年,核心客户突破南北大眾、大眾全球等一流車企,短期受益於車燈LED化趨勢量價齊升,長期受益於汽車電子裝載率提升下的產品品類擴張。

主業介紹:一體兩翼,汽車電子業務多管齊下

公司當前業務一體兩翼,車燈控制器:電機控制器:車載電子電器約2:1:1營收比例,其中車燈控制器作為公司傳統優勢業務(國內市佔率約10%),行業受益於LED化市場擴容,全系LED化後國內市場空間近200億,全球市場空間近600億;電機控制器和車載電子電器業務在汽車智能化電動化趨勢下單車使用量逐漸提升,市場前景廣闊。

邏輯一:汽車電子滲透率提升,帶動公司產品品類擴張

目前汽車電子在緊湊車型中的成本佔比為15%左右,在中高端車型中的成本佔比可達30%-40%,而純電動車中,汽車電子成本佔比高達65%,隨着汽車新能源、智能化趨勢,我國汽車電子成本佔比仍將持續提升,預計汽車電子行業全球15000億、國內6000億市場。科博達在產控制器產品市場前景廣闊,募投項目新增1.4倍產能,汽車電子研發中心啟動建設,未來品類有望持續擴張。

邏輯二:車燈產業鏈核心環節,受益於未來車燈LED、智能化趨勢

當前車燈主流光源分為鹵素-HID-LED三類,LED車燈是未來車燈主流,科博達車燈控制器主要在HID/LED產品上應用。車燈控制器在LED車燈成本中佔比15%-20%,車燈LED化過程中主控制器單元核心受益,1)前大燈:科博達LED主光源控制器收入佔比快速上升,毛利率有望改善。2)後尾燈:LED尾燈控制器試產大眾、在研寶馬。3)氛圍燈:氛圍燈控制器全車使用量提升。

投資建議:客户優質、發展前景廣闊,維持“買入”評級

公司作為國內汽車電子稀缺標的,受益於量增、價升和多品類,中長期增長邏輯通順,維持盈利預測,預計21/22/23 年EPS分別1.69/2.25/2.85元,我們維持一年期(2021 年)目標估值區間 85-93元(對應科博達 50-55 倍估值)。公司 21 年初以來股價回調幅度較大,持續看好,維持買入評級。

邏輯3:交互端-智能座艙產業鏈核心標的

福耀玻璃:海外擴張進行時,產品升級在加速

玻璃行業基於其高價值量、持續時間長、產品加速升級三大要素,是零部件細分優質賽道。我們認為,汽車玻璃作為汽車必不可少的部分,將越來越多地扮演起數據交互與信息傳遞的接口角色,進化為智能汽車數據流的呈現平台和基礎設施。持續推薦優質賽道上的全球龍頭福耀玻璃(2020 年全球市佔率 27.5%)。2021年,看好美國汽車玻璃量利雙升,德國SAM有序扭虧、國內鋁飾件新業務協同;長期來看,公司作為全球汽車玻璃龍頭(國內市佔率近70%、全球市佔率近28%),汽車智能化、網聯化背景下,汽車玻璃有望1)單車玻璃用量(面積)增長,從4平米到6平米;2)單平米價值量提升(鍍膜、隔熱、包邊、HUD、調光、5G通信等);單車價值量有望從600元提升至2000元以上。後續汽車玻璃、網聯化打開新天地,行業ASP提升有望加速。

海外業務穩步推進,遠期看好汽車玻璃創新產品。德國端,2019年收購的鋁亮飾條公司FYSAM已於2020年上半年完成項目整合,下半年隨海外疫情緩解,SAM產能利用率改善,虧損幅度整體呈逐季減少態勢,20Q1/Q2/Q3/Q4分別-0.9/-1.1/-0.5/-0.3億元,預計2021年年內有望實現盈虧平衡;美國端,20年下半年起疫情影響逐漸淡化,20Q3盈利基本接近19年同期水平,預計21Q1實現營業利潤1006萬美元,較20Q1的400餘萬美元的營業利潤同比改善較大。2020年,福耀先後與京東方集團(智能調光玻璃和車窗顯示等)、北斗星通智聯科技(高精度定位和通信多模智能天線等)領域進行合作,電動智能背景下汽車玻璃行業ASP提升有望加速。

專注於一片玻璃的價值量延伸。智能化、消費升級背景下汽車玻璃單車使用量(天窗+前檔)和單面積價格(HUD、智能調光、隔熱、隔音、除霜、Low-E等)提升。目前福耀擁有安全型、低碳型、集成型三大類玻璃產品,新產品的國內外客户擴展情況樂觀。我們認為,隨着天窗玻璃滲透率提升、HUD等高附加值產品提高汽車玻璃單價,未來公司產品有望維持價量齊升的趨勢。

短期疫情壓制,明年有望恢復性增長。作為“投一產一”的重資產行業,福耀玻璃毛利率在上行週期中有較大提升彈性,維持盈利預測,預期21-23年利潤分別41/50/60億,對應PE分別31/26/21x,維持增持評級。

星宇股份:國內自主車燈龍頭,突圍合資競爭圈

星宇股份是我們持續重點跟蹤和推薦的優質汽車零部件標的,公司作為國內主板主營車燈稀缺上市公司,主業高度專注,崛起於中國汽車工業快速發展期,規模穩健擴張(近五年營收復合增速25%)。邏輯:好行業、好格局、好公司,業績仍有望維持較高增速,毛利率或迎來拐點,具備全球車燈龍頭潛質。

好行業:國內500億OEM,智能化+LED看未來

國內車燈前裝市場具有約500億元(2017年)市場空間,行業將受益於進口替代、產品升級等,行業集中度有望逐步提升,自主品牌份額有望加大。未來車燈發展趨勢在於LED大燈(2020年滲透率從10%升至68%)、激光燈和智能車燈。星宇通過內生研發+外延合作佈局行業前沿(內生:募投研發中心和LED產能,LED收入佔比持續提升,激光大燈研發成功,智能車燈進入主機廠洽談;外延:合作松下、凱翼,開發智能產品)。

好格局下的好公司:競爭優勢顯著,突圍國內合資車燈競爭圈

行業格局方面,全球車燈市場寡頭壟斷,區域性龍頭佔據高地;中國車燈市場”一超多強”,星宇自主突圍多強競爭圈。星宇淨利率全球領先(16%),產品升級速度遠超同業。我們認為,中國汽車市場份額高。新車型推出快,為本土車燈品牌提供了絕佳的生長土壤,星宇已經擁有優質客户支持,正向研發+快速響應,或逐漸“擠出”合資車燈企業,是國內最有可能走出全球格局的車燈企業。

高成長:客户擴展+產能擴張+產品升級

客户升級:經歷自主(奇瑞)-合資(一汽大眾、廣豐)-外資(寶馬)的客户升級,近期配套吉利,後期有望深入配套一汽大眾全新SUV;產能擴充:佛山子公司四季度批產,提升前大燈和後組合燈產能;產品升級:公司未來計劃降低低價低毛利率的小燈產品佔比,提升高附加值(大燈、LED燈)佔比。

收入穩增,毛利率上行,維持“買入”

公司車燈主業受益於1)原有客户深耕、新客户拓展和產能釋放,收入穩健增長;2)產品高端化升級,毛利率進入上行。我們預期21/22/23年利潤15.1/19.2/23.9億,對應PE分別35/28/22x,更新一年期(對應2021年)目標估值區間219-247元,長期具備全球車燈龍頭潛力,維持買入評級。

華陽集團:汽車電子優質企業,HUD產品加速拓展

邏輯:新產品、新客户有序量產

華陽集團成立於1993年,經過多次轉型形成了以汽車電子、精密電子部件、精密壓鑄、LED照明等業務為主導的企業集團。國內車市自2018年下半年以來經歷了近兩年的持續下滑,華陽集團過去幾年業績承壓明顯,面對嚴峻複雜的內外部形勢,公司緊貼市場需求,專注持續研發投入(10%研發投入比例),不斷推進新產品的研發及內部改善,公司數字儀表、流媒體後視鏡、W-HUD、AR-HUD等產品的增長趨勢顯現;與此同時,公司開展新客户的“攻堅”,自2020年來開拓了廣汽、福特兩大新客户,通過優化客户,優化訂單,升級客户,持續改善,公司運營效率和經營質量穩步提升,後續長安UNI-T量產、新定點產品HUD、煜眼有望陸續進入收穫。

汽車電子業務是未來發展重點

目前汽車電子板塊業務收入佔比最大,佔公司主營收入的60%以上,是公司發展的重點。公司汽車電子板塊(63%)專注於車載影音、車載智能互聯、車載導航、數字儀表、流媒體後視鏡、高級駕駛輔助(ADAS)、360環視系統、抬頭顯示、空調控制器、車載攝像頭、無線充電、胎壓監測等較為豐富的汽車智能及安全產品線,並逐步將其系統集成為智能駕駛艙,增強產品同車廠的配套能力。

汽車智能化背景下HUD行業加速滲透,公司產品進入收穫

汽車智能化背景下,HUD作為車輛科技感的具象化產品,滲透率有望快速提升(當前5%左右)。華陽多媒體致力於車載HUD產品的開發已久,當前HUD產品線包括:組合式抬頭顯示器(C-HUD)、風擋式抬頭顯示器(W-HUD)、增強顯示抬頭顯示器(AR-HUD)三種產品形態。當前公司在國內自主品牌中HUD市佔率位於首位,其中W-HUD產品已經獲得長城多款車型定點,預計將於2020Q3開始進入放量。AR-HUD獲得國內自主品牌廠商定點(國內首家自主AR-HUD供應商),預計21年量產。

其他業務保持穩健

精密壓鑄板塊(16%)主要產品為汽車關鍵零部件,主要應用於汽車發動機、變速箱、電機、轉向、剎車等,該板塊產品開發週期長,客户優質且穩定,有德國大陸、博格華納、威伯科、聯合電子、法雷奧、海拉等大型廠商,近幾年均保持較好的增長;精密3C電子部件(13%)廣泛應用於包括航空、機械、電子、光通信等行業在內的各類連接器及結構件等,主要產品為機芯、激光頭等,業務所處的細分市場持續萎縮,但佔總體業務收入較小,影響不大。該板塊業務新增投入較少,有持續的經營貢獻,不會形成負擔;LED照明板塊(5%)營業收入佔比較小,目前專注於細分市場,內部改善降本增效,毛利率有所提升。

投資邏輯

我們預計21/22 年歸母淨利潤2.91/3.95 億(原預期1.34/1.73 億),對應EPS 為0.61/0.83 元,維持買入評級。

邏輯4:整車端-受益於智能電動化,自主品牌崛起

長安汽車:自主持續向上,聯手華為、寧德時代打造高端品牌

長安自主品牌始於2017年年底提出“第三次創業”,經過降本增效,技術變現,爆款車型等帶來強勢產品週期以及單車盈利能力顯著提升。此次聯合科技巨頭華為和能源巨頭寧德時代開發高端智能汽車品牌,進一步加速公司由傳統整車製造企業向出行科技公司轉變。現場首次公佈會進化的智能化方舟架構,也標誌着自主品牌進入全面智能化造車新時代。後續我們持續看好長安自主品牌向上與新能源發展的持續性。

投資建議:轉型推進,新架構引領技術發展,維持“買入評級”

我們維持公司20/21/22年淨利潤分別為62.15/50.39/56.42億,維持每股收益分別為1.29/1.05/1.17元。維持合理估值區間為15.75-18.90元(維持21年15-18倍市盈率),維持“買入”評級。

長城汽車:SUV精耕細作,智能電動多方出擊

SUV因其離地間隙高、安全性好及空間大等優點,疊加受益於國家二胎政策,自2001年以來CAGR高達41.4%,與美國相比中國SUV市場仍有10%以上的市場空間,未來SUV佔比將會超過轎車。長城作為國內SUV龍頭企業,SUV連續14年國內銷量第一;旗下哈弗H6連續58個月保持SUV銷量冠軍;打造中高端品牌WEY,月銷量破萬,瓜分合資品牌市場份額;與寶馬合作迎來新機遇,長城發展潛力巨大。

行業端:中西部地區首購需求+路況較差,自主SUV增長空間廣闊

中國汽車人均保有量低於世界平均水平,汽車行業仍有較大增長空間;近年來SUV銷量上逐漸縮小了與轎車的差距,市佔率達到41.45%,未來將大概率超過轎車市佔率。經濟發達的東部地區目前主要為替換需求;經濟落後的中西部地區主要為首次購車需求,未來將成為中國汽車銷量的主要增長點。中西部地區對自主品牌銷量貢獻率高達77%,疊加其道路情況較差,SUV以高通過性等特點更能吸引當地消費者,自主品牌SUV將繼續保持增長態勢。

產品端:哈弗H6穩銷量,高端品牌WEY改善公司盈利水平

長城產品線豐富,產品覆蓋各個級別車型。在緊湊型SUV級別中打造“國民神車”哈弗H6,連續多年穩居銷量冠軍,並且長城以其一流的成本管控能力,其平均單車盈利可達9817元/輛。高端品牌WEY伴隨VV6的推出,完善其車型佈局;WEY銷量佔長城總銷量平均達16%,伴隨魏建軍先生親自代言到簽下C羅借勢世界盃,公司加大營銷力度,WEY品牌影響力持續上升,促進銷量持續增長,未來公司盈利能力將進一步提升,單車盈利水平也將得到改善。

投資建議:新能源與智能駕駛齊發力,維持“買入”評級

儘管2020年受疫情影響,國內汽車行業產銷分別同比下降2%/1.9%,但是疫情防控措施得力,汽車行業景氣度穩健恢復,預計2021年國內汽車產銷穩中有升。在歐拉、皮卡等品牌的強勢表現下,長城2020年下半年及2021年1月銷售表現亮眼,哈弗H6、哈弗大狗、哈弗M6、坦克300、歐拉黑貓等爆款車型持續熱銷。2021年2月,長城完成對地平線的投資,雙方深度合作,有望進一步加強長城汽車在汽車智能化方面的核心競爭力。考慮長城汽車全面進行數字化轉型,依託“檸檬+坦克+咖啡智能”,爆款打造能力強,產品競爭力提升,全新平台有望帶來新一輪產品強勢週期,預計2020-2021年歸母淨利54/87/108億元(原預期49/77/93億),對應PE=69/43/35x,此前給予的目標估值已經達到,參考可比公司估值,更新一年期目標估值43-50元(對應2021年目標PE 45-50x),當前股價距目標估值上限仍有22%的提升空間,維持“買入”評級。

比亞迪:新品週期開啟,刀片電池助力“王朝”系列

短期來看,比亞迪漢於2020年7月上市,連續3個月銷量破萬,預計2021年持續強勢表現,中性測算2021年銷量有望達到10.7萬輛。秦PLUS DMI、唐DMI和宋PLUS DMI將陸續於3月上市,考慮到DMI平台的卓越性能與熱烈的終端反饋,預計3款車型2021年合計銷量有望達到13.5萬輛。長期來看,刀片電池+DMP/DMI雙技術平台+爆款車型(漢/DMI車型)的產業鏈垂直整合模式已初步成形,疊加供應鏈市場化持續推進,刀片電池加速外供,有望迎來高速增長期。

投資建議:業績符合預期,維持“增持”評級

業績基本符合預期(原2020年利潤預期44.8億),考慮公司2021年多款主力產品上市,預計公司21/22/23年EPS分別為2.34/2.76/3.23元,目前股價對應PE分別為72/61/52倍,維持“增持”評級。

宇通客車:格局持續優化,短期週期向上

公司作為全球大中客龍頭,圍繞低碳化、智能化、網聯化、電動化、輕量化技術佈局長遠。短期來看,一方面補貼退坡空間有限,宇通對新能源補貼退坡常態化消化(毛利率有望維持平穩),另一方面,作為民生工程的公交車需求剛性,即將迎來新一輪替換週期(6-8年更新),2020年疫情延遲採購需求,行業風險基本釋放,2021年開始客車行業有望觸底回升,即將迎來3-5年的上行週期;中期看好宇通新產品(氫燃料電池、房車)、新市場(海外出口)拓展;遠期看好智慧出行商業模式變革,客車無人駕駛趨勢下,Robobus模式(類比Robotaxi)帶來盈利模式四維拓展,建成“主幹線-支線-微循環”三位一體的自動駕駛出行系統。

投資建議:至暗時刻或已過去,維持“買入”評級

2021年2月初公司發佈限制性股票激勵計劃,第一次從激勵層面奠定了週期向上的基調,2020年在疫情影響下公司業績見底,預計花2-3年時間回到2019年(疫情前)的水平,維持盈利預測,預計20-22年利潤為5/11/19億元,每股收益0.22/0.51/0.84元。維持一年期合理估值區間為18-20元,維持“買入”評級。

邏輯5:存量市場賽道龍頭企業

玲瓏輪胎:產能配套齊發力,進軍國際輪胎巨擘

產能端:穩步推進“6+6”,加速全球佈局:公司於 2020 年 3 月將“5+3”全面升級為“6+6”戰略,即:中國規劃建設六個生產基地,海外規劃建設六個生產基地。目前,公司在海外建設了泰國、塞爾維亞2個基地,中國建設了招遠、德州、廣西、湖北、長春 5 個基地,實現研發、管理、製造、營銷、運營、服務的全球化、區域化、本土化, 提升公司產品在全球市場的佔有率和競爭力。總體來看,2020 年公司進行公開增發成功募集 19.91 億用於荊門項目建設,荊門工廠一期工程目前已經達產,二期工程開始建設,將於 2021年4月陸續投產。同時,公司加快塞爾維亞項目建設,一期工程計劃於 2021 年三季度試生產;中國長春工廠於 2020 年4月舉行啟動儀式,一期工程計劃於2021 年 10 月試生產。公司通過智能製造不斷提高輪胎生產效率、生產管理水平和產品質量一致性,進而提升公司整體競爭能力。

渠道端:創新營銷模式,新零售及配套市場取得佳績:2020 年玲瓏輪胎開啟新零售元年,經過一年的佈局,公司重點圍繞直轄市、省會城市、地級市市轄區、百強縣深入分析市場需求,加強店鋪佈局,2020 年新建旗艦店超過 100 家,新建品牌店、掛牌店 1800 多家,截至 2020 年 12 月底,系統註冊店鋪超過 2 萬家,進一步深耕渠道,提高單店銷量和中高端產品佔比。2020年國內零售半鋼 17 寸以上發貨佔比實現翻倍增長,全鋼中高端產品佔比已達到 33%。2020 年 7 月 6 日,玲瓏新零售系統一期正式上線,通過服務體系標準化、數字門店、大數據後台、數字營銷等全面賦能渠道,提升門店的經營能力和服務能力,增強客户的粘性,幫助門店轉型升級,使公司市場競爭力得到較大提升。公司2020 年國內零售市場總體銷量增長約 43%,其中從3 月實行新零售以來同比增速約 50%。分產品來看,3-12 月國內全鋼胎零售銷量同比增長超 60%,國內半鋼胎零售同比增速超45%。

客户端:儘管中國汽車市場連續第三年出現負增長,但公司通過持續發力配套市場,實現2020 年國內配套同比增長14.50%,其中乘用車配套銷量同比增長11.18%,商用車配套銷量同比增長 28.58%,迎來“彎道超車”的良機。公司 2020 年為大眾全球 20 多個生產基地提供配套服務,配套量同比增長近 20%;上汽通用別克品牌及凱迪拉克品牌進入量供配套,實現上汽通用體系內全品牌供貨;實現馬來西亞寶騰、廣汽傳祺、 東風啟辰、 吉利領克、新一代嘉際、豪越、 ICON 和一汽紅旗 EHS3、 HS7 等主胎配套;泰國工廠成功進入德國曼恩配套體系,並獲得福特 Q1 優秀供應商評價;公司先後通過大眾主胎和寶馬汽車的審核,獲得越來越多國際主機廠的項目定點和主胎開發,使公司在全球前十大車企配套從備胎向主胎全面快速推進。

新能源汽車配套方面,公司 2020 年成功配套五菱宏光 MINI、 E200、 E300、比亞迪秦 EV、雷諾日產電動車、一汽紅旗高端電動車 E-HS9、E-HS3 等,全年實現新能源汽車配套輪胎同比增幅 56%。根據輪胎商業網統計顯示,公司 2020 年純電動汽車原配品牌玲瓏排名第二,僅次於米其林。公司憑藉公司在新能源汽車輪胎領域的技術創新優勢,有望實現較大增長。

投資建議:維持盈利預測,維持“買入”評級

公司作為國內半鋼胎企業龍頭,實行“6+6”發展戰略,配套持續高端化突破,海外產能持續增加,盈利能力改善。旗下半鋼和全鋼胎產品具有較強的競爭力,2020年是Q2起公司渠道生態發力,線上線下結合開啟新零售元年,維持盈利預測,預計21/22/23年EPS分別1.9/2.2/2.6元,對應PE是30/26/23x,維持“買入”評級。

More Content