4月29日,德宇眾以自有資金集中競價交易方式買入萬科A股804,800 股,佔万科已發行股份的0.01%,導致德宇眾及其一致行動人深圳盈安財務顧問企業(有限合夥)、深圳盈嘉眾實業合夥企業(有限合夥)在上市公司中擁有權益股份合計達到已發行股份的5%。據披露,本次增持是出於對上市公司未來持續穩定發展抱有信心和對上市公司價值的認可,在未來12個月內不排除擇機進一步增持公司股份。

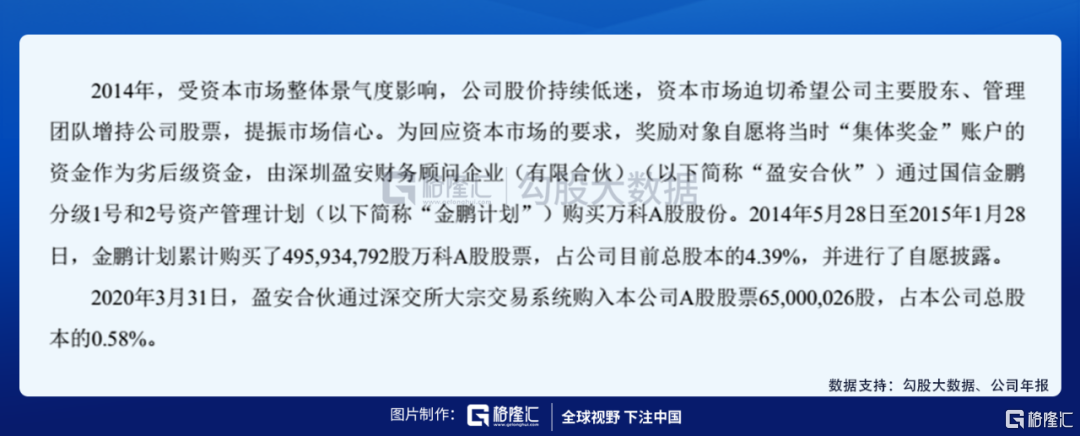

此次增持資金賬户,實則萬科董事、監事、管理人員以及業務骨幹和突出貢獻人員的“集體獎金”賬户。此次增持,有望提振市場信心。

房地產,説起來算是國民關心的第一話題了。可是,這些年,房地產股票的表現不如人意,哪怕這些企業每年依舊賺了不少錢,但擋不住估值中樞的下移。增業績,降估值,股價多年不漲,無非就是不看好房地產股的未來。但作為這麼重要的行業,房地產股真的就沒有投資價值了嗎?

1、行業怎麼了?

先看下當下的行業情況。

拐點出現在2017年十九大,中央提出“房住不炒”。2020年上半年為降低疫情防控對房地產市場的影響,各地因城施策,從供需兩端陸續出台房地產相關扶持政策;而下半年起,房地產調控政策有所轉向,中央強調不將房地產作為短期刺激經濟的手段,穩地價、穩房價、穩預期,深圳、杭州等地收緊了房地產限購、首付等政策,房地產金融監管持續強化。總體而言,房地產政策由上半年的穩中偏松逐漸過渡到下半年的穩中偏緊。

針對房企的“三道紅線”政策和針對銀行的“兩道紅線”政策,主要是金融層面防止房企和銀行的規模擴張,可以理解為穩預期。而各地地方政府出台的“限購”、“限價”等舉措,可以理解為穩房價。22個重點城市要對住宅用地集中公吿(原則上發佈出讓公吿全年不得超過3次)、集中供應,可以理解為穩地價。

雖説嚴控,其實背景還是房地產的熱度不減。2020年商品房銷售額及銷售面積分別為17.4萬億元及17.6億平方米,同比分別升8.7%及2.6%。從價格來看,3月開始70城新房價格持續上升,6月70 城中61個城市環比上漲,下半年環比升幅逐步收窄但仍維持上漲。

導致的結果可能是,有限的資金仍會以較低的價格流向大的房企,具有差異化競爭優勢的房企可以做高毛利率,集中供應更是考驗房企的資金和運營能力。

2020年,房地產行業集中度繼續提升,百強房企各梯隊銷售金額入榜門檻比2019年有所提高。根據克而瑞信息集團(CRIC)統計,TOP10和TOP30房企銷售金額門檻分別達到2,780.1億元和1,306.0億元,同比增幅達14.4%和15.5%。從行業集中度看,TOP50房企銷售額市佔率為62.2%,TOP100房企市佔率為76.2%。

在行業整體增速放緩甚至下滑的背景下,城市核心區域的土地日益減少,大城市新出讓土地中的保障房比例保持高位,這些都會刺激行業龍頭的市場份額提升。參考10多年前的家電行業,即使行業進入存量競爭時代,優秀企業仍然可以實現很好的發展,給股東帶來良好回報。

2、萬科的現在和未來

2020年末,加權平均淨資產收益率20.13%,10年來看其實是不錯的價值投資標的。

只是近期,毛利率下滑的厲害,主要和地價占房價比例提高有關。隨着前幾年高價拿的地逐漸消化,毛利率有望回升。

3月末,“三道紅線”指標均在20年末基礎上進一步改善。萬科淨負債率為15.5%,較20年末下降2.6個百分點;持有貨幣資金1,966.0億元,遠高於短期借款和一年內到期有息負債總和723.7億元,貨幣資金對短期有息負債的覆蓋倍數為2.72倍,較20年末上升35個百分點。淨負債率、現金短債比指標均顯著優於重點房地產企業資金監管要求。剔除預收款項的資產負債率為69.5%,較20年末下降0.9個百分點,經過一個季度調整後,符合“綠檔”企業標準。而很多渴求快速發展的中小房企短時間內很難達到綠檔。

1-3月累計實現合同銷售面積1104.4萬方,同比20年增長24.8%,同比19 年增長19.4%;實現合同銷售金額1794.7億元,同比20年增長30.2%,同比19年增長20.1%。3月末,有5,352.0萬平方米已售資源未竣工結算,合同金額約7,623.8億元,較20年底分別增長8.8%和9.2%。銷售額依然強勁,這幾年的結算收入也是沒有問題的。

近年來, 公司在鞏固住宅開發和物業服務業務固有優勢的基礎上,已進入商業開發和運營、租賃住宅、 物流倉儲服務、 標準辦公與產業園、 酒店與度假、教育、食品等領域,其中物業、長租公寓、物流已做到龍頭地位,形成了顯著的競爭優勢。2020年營收中,來自房地產開發及相關資產經營業務的營業收入為4,004.5億元,佔比95.5%,同比增加13.55%;來自物業服務的營業收入為154.3億元,佔比3.7%,同比增加21.51%。

截至2020年末,萬物雲在管面積 5.66億平方米,居於行業領先地位;運營管理長租公寓18.44萬間,累計開業14.24萬間,2021年1季度間天出租率穩定在95%以上。

萬緯物流佈局核心節點,聚焦發展高標倉儲和冷鏈物流兩大核心業務,經過五年發展已成為中國規模最大的冷鏈物流綜合服務商。萬緯物流進駐44個城市累計管理148個項目,可租賃物業的建築面積約1148萬平方米,包括128個高標庫項目和20個冷庫項目,佈局進一步完善。

3、其他房企的表現

今年以來,股價表現好的房企當屬華僑城和新城控股了,4月29日收盤價分別較年初增長33.43%和33.53%。

華僑城是“文化+旅遊+城鎮化”的發展模式 ,2020年旅遊綜合行業實現營業收入431.75億元,較2019年同比增加42.67%,毛利率達42.02%,而同期房地產開發銷售59.32%的毛利率(文旅加地產綜合開發模式下,拿地成本顯著低於公開市場平均拿地成本)。公司經營性現金流近3年首次回正,專注運營短平快、輕資產、能夠產生即期效益的房地產項目。

新城是“住宅+商業” 雙輪驅動的運作模式,商業地產開發業務主要為商業綜合體的開發及購物中心的運營管理,產品以出售為主,輔以自持運營及對外租賃。2020年底,公司佈局156座吾悦廣場,已開業及管理輸出的吾悦廣場達100座。2020年物業出租及管理實現營業收入54.35億元,較2019年同比增加 34.04%,毛利率達70.76%,遠高於同期房地產開發銷售21.74%的毛利率。

二者的商業模式一開始也都不是單純的房地產開發,如果去除房地產業務,剩下的部分已經有了穿越週期的能力。

4、結語

銀行地產之前本來走勢聯動,在銀行漲了一波後就分化了,地產股估值當下在全市場都算低的。萬科2020年分紅方案是以每10股派送人民幣12.5元(含税),對應4月29日收盤價27.89元股息率4%,(賺的起碼不是假錢)再加上和管理層利益的綁定,萬科的下跌空間不大。往上看的話,就是陪伴它探索、成長,這裏就需要判斷它是否是優秀企業。

萬科一直是房地產行業的思考者,具有很強的前瞻性。2018年秋,萬科率先喊出了“活下去”。正如萬科2020年報致股東信中所説,從過去到可見的未來,房地產行業的競爭可分為土地紅利、金融紅利、管理紅利三個時代。目前的管理紅利時代以“充分競爭”為主要特徵,萬科認為機會來自於客户的需求和城市的發展,來自對存量價值的挖掘,以及來自科技釋放的價值。

很難説地產股什麼時候會有行情,但如果要投資地產股的話,萬科財務穩健以及多元化發展持續推進,安全且有空間,未來表現大概率好於行業,應該是個參考項。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content