本文來自格隆匯專欄:君臨

最近一段時間大盤震盪,個股上出現了很大的分化:

比如核心資產裏的個股,反彈多的,已經有30%的漲幅了;

反彈少的嘛,其實壓根沒反彈,還在迭創新低……

早在二月底行情最差的時候,已經有投資者預測快速殺跌之後,抱團股將出現分化,錯殺的很快會繼續上漲,而靠拉估值硬湊上來的,能堅持橫盤震盪就不錯了。

這種説法在行情的演繹中正被逐步驗證,當下反彈較好的股票,要麼長期確定性極高,要麼景氣度非常好,增速很快;

尤其是後者,我們看到醫美、新能源這些高成長行業,反彈普遍領先。

但畢竟收水的壓力仍在,貨幣政策不會放鬆是市場的一致預期,收益預期將僅來自於業績,尤其是財報季的當下。

順着這樣的思路,我們要尋找的是估值合理、增速又快的行業,這裏才是超額收益的來源。

過了一遍已披露的財報數據後,作者認為以下這個行業是值得重點關注的:

集成灶行業自2020年四季度以來,連續兩個季度滲透率加速提高,1-2月滲透率同比提升4.8%,

今年一季度,線上銷售額同比2019年增長54.6%,線下同比2019年增長70%,行業正踏在爆發式增長的拐點上。

01

首先我們來看行業的發展情況。

集成灶行業銷售量從 2015 年的 69 萬台上升至 2019 年的 210 萬台,五年複合增長率為 32.08%;

銷售額從 2015年的 49億元上升至 2019 年的 162億元,年複合增長率為34.84%,相較於其他家電品類目前處於高速成長階段。

集成灶相比於傳統油煙機,有多條優勢——

集成灶對常態氣味降低度、瞬時氣味降低度以及油煙分離度下限分別為 99.75%、66.21%、95.61%,顯著高於傳統煙灶,基本上能清除掉油煙。

油煙機向上吸油煙,靠近人臉,噪音大,而集成灶是下吸、側吸,油煙不過臉,噪音源離人更遠,聲音更小。

另外,集成灶集成了更多東西,更節省空間,易清洗、智能化。

節省空間這一點,對於一二線城市高房價下小户型用户來説很有吸引力。

目前主要品牌家電都已經進入了集成灶行業,油煙機龍頭老闆電器也不例外。作為主打油煙機的老闆電器也進入集成灶行業,在從業者的角度證明了集成灶的發展前景。

而傳統煙灶行業銷量從2016 年的 2910 萬台降至 2019 年的 1699 萬台,銷量下滑,複合增長率為-16.42%。

對比集成灶行業複合增長率在30%以上,確實有些慘淡。

即使以成熟的油煙機保有量來看,目前我國整體保有量相較冰箱洗衣機等其他家電仍處於低位。

按照户均一台的保有量天花板測算,油煙機和集成灶兩個行業合計還有接近翻倍空間。

此前,油煙機和集成灶究竟哪個才有前景一直是有爭議的話題。

所以早期介入集成灶行業的朋友們可能會比較糾結,總是害怕集成灶只是一個一時新鮮的產物。

但我們現在可以從消費者的選擇、業內公司的選擇上看出集成灶確實有不錯的發展前景。

尤其是業內公司的選擇,其實是替投資者消除了對產品前景的疑慮,可以説投資集成灶行業的拐點已到,未來集成灶的滲透率會加速提高,空白市場將主要由集成灶佔領。

再看看消費分佈結構,集成灶可能和其他行業率先在一線城市發展、逐步滲透至下沉市場的路徑有點相反。

目前,集成灶在三四線城市發展較好,而在一二線城市發展較慢,一個原因在於消費者教育困難、另一個則是企業渠道的拓展。

作為處於成長前期的產品,尚未有知名品牌在消費者心目中構建“消費者心智”,其優勢需要消費者親自體驗。

而集成灶作為耐用消費品,更換困難,煙灶又是與安全、健康密切相關的品類,多數消費者嚐鮮意願較低,相比其他商品,需要更長的時間來讓產品的口碑進行發酵。

再加上產品的競爭對手油煙機行業已經誕生不少龍頭公司,在營銷、渠道上集成灶行業都很難與油煙機行業進行抗爭。

企業渠道拓展方面,油煙機龍頭老闆電器在一二線城市精裝修渠道有着明顯的優勢,而集成灶行業內的幾家公司在工程渠道上普遍實力較弱。

在一二線城市新房接近全面精裝修的背景下,集成灶公司只能重點做下沉的C端市場。

渠道拓展不力,確實阻礙了集成灶行業的發展,畢竟從第一台集成灶誕生已經過去接近二十年了。

但是一切產品,最終還是要回歸到自身的質量上,集成灶相比油煙機優勢明顯,疊加互聯網時代口碑傳播速度加快,集成灶還是成功進入了成長期。

02

行業快速發展,接下來就是業內的公司了,浙江美大作為最早起步的龍頭值得關注。

公司於2003 年成功自主研發首台集吸油煙機、灶具、消毒櫃等多種功能於一機的下排式集成灶,開啟國內集成灶市場的序幕。

2014 年開始,公司在保持集成灶產品核心地位的同時,陸續推出櫥櫃、淨水機、熱水器、水槽、蒸箱等廚電產品,實現產品品類多樣化。

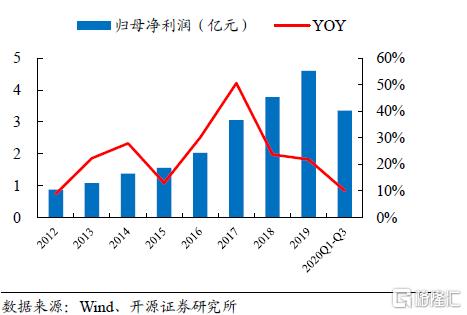

2012—2019 年,公司總營收由 3.62 億元提升至 16.84 億元,複合增長率為 25%;同期歸母淨利潤由 0.88 億元提升至 4.60 億元,複合增長率為 27%,整體與營收保持一致較快增長。

但在2018-2019 年,公司營收增速分別為 36.49%、20.24%,歸母淨利潤增速分別為 23.7%、21.85%,對比2017 年50%+的增速有所放緩。

也正是在這時候,市場開始質疑美大的成長期結束,成為一個收息股。

這其實是線性外推的表現。

在業績好的時候,股價既有業績推動的上漲,也享受到了不斷提升的估值水平;

而在業績出現波動後,立馬認為其將持續衰退,不管三七二十一,先殺一波估值再説。

説好聽點叫做戴維斯雙擊(殺)吧,只是A股市場的雙擊(殺)向來更加兇殘一些。

而業績的下滑與當時的房產調控密切相關,作者在此前多篇後地產消費中提到過,目前中國後地產消費與新房仍有較大關聯,在竣工萎靡的背景下,浙江美大業績出現放緩也很正常。

實際上,當時油煙機龍頭老闆電器也經歷了業績下滑,引發了市場熱烈關注,彼時的浙江美大知名度不算高,才躲過了被大眾圍觀的局面。

所以,下滑主要是因為行業的週期性,並非企業自身的問題。

那麼隨着新一輪竣工週期的到來,後地產週期消費重新引起大家的關注,公司的業績也在逐步好轉。

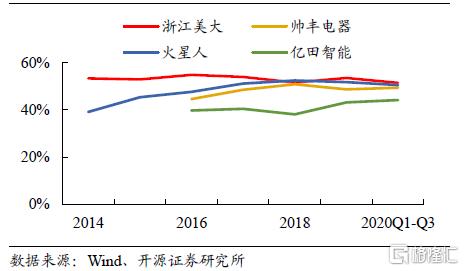

2012-2019年,公司整體毛利率始終維持在 50%以上,對比同行業公司火星人、帥豐電器、億田智能等,公司毛利率處於高位,表現優秀。

在市場佔有率上,浙江美大也居於龍頭地位。

2020 年 1-8月,線下集成灶市場較為集中,CR3(美大、帥康、美的)佔據了接近一半的市場份額,其中美大佔據 19.9%的份額,居市場第一;

線上集成灶市場 CR3(火星人、美大、億田)為 31.1%,其中,美大佔據 8.2%的市場份額排名第二。

美大的傳統線下渠道優勢明顯,線下龍頭地位較為穩固,且品牌認知度較高,在線下具有較大優勢;

相對而言,線上集成灶市場則較為分散,集中度有待進一步提升。

03

快速成長的行業加已經出現的龍頭,成長股專家作者非常喜歡這樣的組合,但也必須承認,美大作為龍頭實力,還沒有到吊打同行的程度。

這就是隱憂所在。

從最新的調研跟蹤數據來看,競爭對手火星人市佔率已經與美大持平,再加上老闆、美的的入局,行業的戰火必將更加激烈。

經營激進的火星人,在一二線佔領精裝修渠道的老闆,坐擁平台和渠道優勢的美的,在品牌形象、渠道和經營策略上都不佔有優勢的美大面臨着很大的挑戰。

過去美大作為龍頭,有先發優勢,受益於行業整體的快速發展;公司本身作為家族控制企業,經營風格偏於穩健。

但隨着競爭的激烈,公司必須放開腳步,營銷、資金槓桿等方面都需要加大力度。

目前,浙江美大的主要應對策略是加強營銷構建品牌形象、開拓新品類、進入下沉市場。

相較同行業其他龍頭公司,2016-2019年,浙江美大對營銷的資金投入增長較迅速,銷售費用由 0.55億元增至 2.57億元,銷售費用率由 8.33%提升至 15.94%。

公司在傳統媒體、户外媒體和新媒體等多渠道,都進行了大量的廣吿投放。

加大營銷本是很常見的策略,但作者認為,對掌握公司實權的夏董來説,能夠在70歲高齡認同在抖音、快手等渠道進行渠道投放,表明公司經營逐漸突破過於保守的風格,這是一個積極的信號。

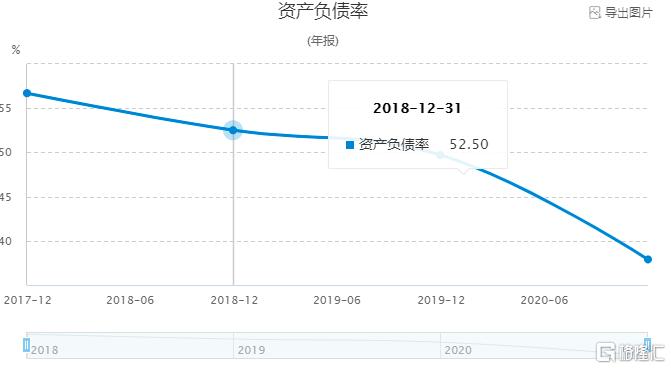

公司過去有多麼保守?從最常見的指標資產負債率上可一見端倪。

浙江美大資產負債率

火星人資產負債率

浙江美大的資產負債率最高時都不超過30%,而火星人資產負債率連降三年還在40%附近。

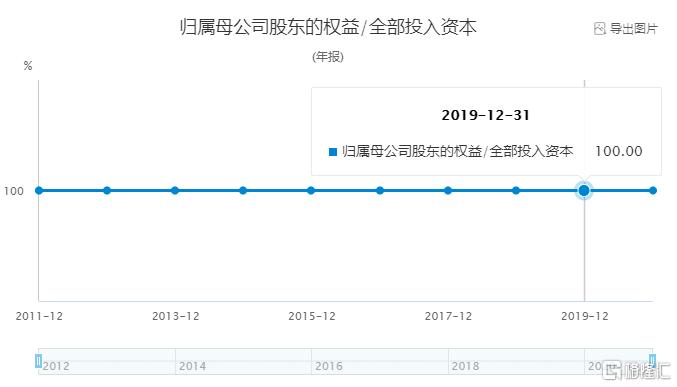

如果這個指標還不能説明浙江美大的保守,再來看看另一個指標——歸屬母公司股東的權益/全部投入資本。

一條橫線,秀出天際。

這個指標説明浙江美大沒有有息負債!

這和20%的資產負債率並不矛盾,其負債主要來自於上下游佔款。

這年頭,還有企業從不借錢?這甚至不是保守,而是有些古板了吧。

所以,對泡泡瑪特之類的公司在新媒體渠道投放廣吿,會玩是他們與生俱來的基因,而對古板的浙江美大來説,這是令人欣喜的突破。

從效果上來看,16年之前公司作為領頭羊有先發優勢,17年之後競爭逐漸加劇,但公司的關注度並未下滑,仍然維持第一的位置。

拓展新品類方面,2014 年美大進入櫥櫃行業,與美大集成灶、美大淨水機、美大集成水槽、美大嵌入式電器結合,全面打造健康整體廚房。

2014-2019 年,櫥櫃銷售收入由 1185.44 萬元增至 5604.18萬元,複合增長率為36.44%。

目前,櫥櫃收入在總營收中所佔比重雖仍較小,佔比不足5%,但增速較集成灶更高,隨着美大品牌整體廚房一站式購物環境的進一步打造,櫥櫃業務有望成為公司新的增長點。

最後一條是進入下沉市場,目前集成灶線上、線下的主要品牌均價大部分處於 8000 元以上,美大和火星人品牌的線下均價超過萬元。

整體來看,市場內的品牌定位相對高端,覆蓋中低端市場的品牌較少。

2020 年 5 月,美大開啟雙品牌戰略之路,新品牌天牛主打中低端市場,對於在三四線城市佔據優勢的美大來説,中低端產品將為公司帶來更大的市場份額。

當然,公司目前也在切入工程渠道,如果能夠在工程渠道上取得較大突破,那麼浙江美大將會徹底坐穩集成灶行業龍頭位置。

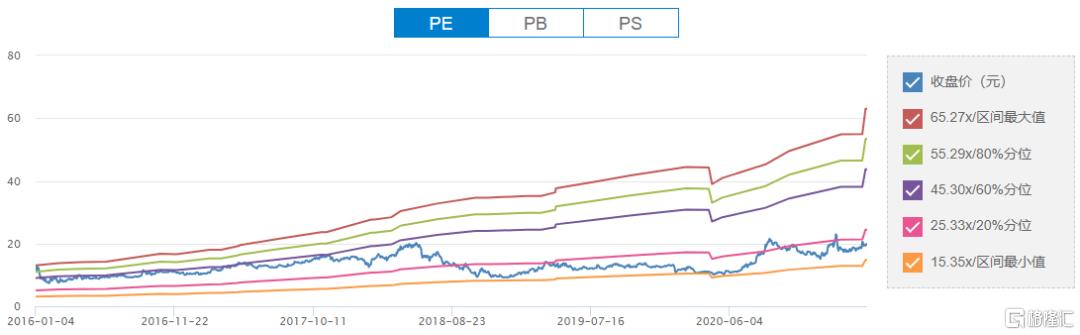

對於競爭日趨激烈、公司經營風格保守的負面因素,資本市場也已經進行定價,不然一個高速成長的行業龍頭才20倍出頭的PE,便宜的不像話。

至於競爭對手火星人,雖然實力也很強,但兩家公司目前實力相當。

火星人能給到80倍PE 主要是股票還處於炒作次新的階段,有點像去年癲狂的金龍魚,短期可以狂飆到140元。

但要是真信了國計民生糧食安全的宏大議題,現在就只能握着腰斬的股票無處訴説了。

所以,想抓住集成灶這個即將起飛的行業,還得看浙江美大,確定性適中,賠率較高,長期投資者保持對行業銷量增速和美大市佔率這兩個核心指標的跟蹤即可。

More Content