4月27日午間,新高教集團(2001.HK)舉辦了2021年中期業績電話會議,集團管理層悉數出席會議。以下是本次業績會議的具體內容:

一、內生強勁,領跑同業

1. 內生強勁,多元發展,領跑同業

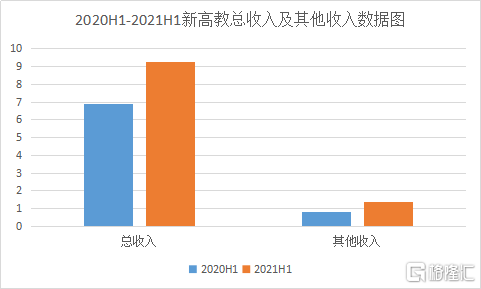

業績報吿顯示,截至2021年2月28日的六個月內,新高教實現總收入9.25億元(人民幣,下同),同比增長34%;淨利潤3.05億元,同比增長36%;歸母淨利潤約2.95億元,同比增長45%。

集團的收入源自內生增長,且增速遠高於行業。經過近幾年的持續發展,集團已形成主營(學費+住宿費)及其他多元化的收入格局。

(數據來源:公司財報|格隆匯制)

數據顯示,報吿期內,學費收入同比增長28.8%至7.15億元,住宿費收入同比增長40.8%至7180萬元。

同期,其他收入同比增長65.5%,佔總收入比重達到15%,顯著高於行業平均水平。其中,考培服務收入增長迅猛,同比增長92.9%,租金收入及餐飲收入同比增速分別為65.3%和38.2%。

2. “一投一控”策略成效初顯,股東回報水平連年提升

在成本端,集團圍繞優質優價的策略,堅持“一投一控”成本和費用策略。“一投”即圍繞優質優價打造高質量的企業集團,在主營成本方面加大投入;“一控”則指嚴控其它成本費用,優化費用結構。

其中,期內,主營成本同比增幅38.3%,高於總成本增速36.5%;費用方面,銷售、融資成本和行政開支增速遠低於收入及主營成本增速,“一投一控”策略成效初顯。

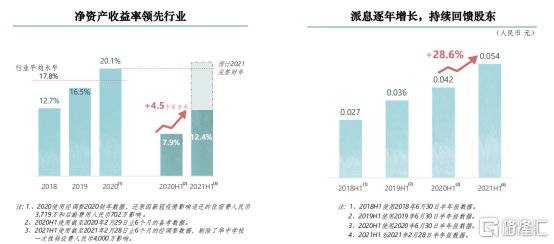

得益於“一投一控”的成本費用策略,集團得以實現淨資產收益率遠高行業,派息提升為股東創造良好回報。

2020年,集團的ROE已達到20.1%,高於行業平均水平17.8%;2021財年上半年,公司ROE為12.4%,預計2021完整財年將超去年全年水平;分紅派息方面,集團擬派發中期股息每股0.054元,同比增長28.6%。

近幾年來,新高教集團的股東回報水平連年提升,ROE和派息額都不斷攀升,其中,ROE目前已成功領跑行業。

(數據來源:公司業績PPT)

3. 資金儲備明顯增厚,短期償債能力大幅提升

期內,集團在資金儲備方面亦表現亮眼。據業績披露,今年新高教集團的資金總額為16.3億元,較上一報吿期增長63%,且為歷史最高,資金儲備明顯增厚。

得益於充足的資金儲備,資金總額覆蓋短期有息負債倍數已由去年同期的1.2倍左右上漲至今年的3倍多。

4. 負債結構持續優化,未來仍有進一步降本空間

近兩年,集團按擴渠道、控總量、調結構、降成本的總體思路持續推進負債端的優化,目前多項指標已經達到歷史最好的水平。

數據顯示,到2021年2月28日止,集團有息負債率為21.1%,近上市以來的歷史最低水平,負債總量得到很好的控制。

而就結構來説,期內,短期有息負債佔比35%,系歷史最低水平。同時,利息覆蓋倍數達9.38倍,創歷史最高水平,這説明集團的抗風險能力極強。

自2019年以來,降融資成本一直是集團內部調控的方向。目前來看,經過兩年多時間,下降了130個bps。集團預計未來還有進一步下降的空間。

二、外延併購緊盯雙效益,借力政策性紅利

長期以來,新高教集團堅持“內生+外延”的雙輪驅動戰略,實現業績穩步增長。除強勁的內生優勢外,集團在外延併購方面經驗豐富且成效顯著,並堅持社會、經濟雙效益發展原則:

一方面,國家大力倡導、扶持鼓勵企業和社會力量參與舉辦各類職業教育,相關重量級的政策措施正在陸續出台,新高教堅信只有把社會效益放在首位,為黨育人、為國育才,解決好社會痛點問題、履行好社會責任,集團才能給投資人帶來可持續的回報。

另一方面,聚焦重點區域,投資有較大發展潛力的職業院校。在兩週前,集團成功收購鄭州學校,在高考生源第一大省河南的省會城市落下分量很重的一子,河南省GDP總量穩居全國第五,職業教育特別是優質職業教育資源需求強勁,集團將對鄭州學校進行充分的賦能,預計未來三年學校的淨收益將實現較好的年複合增長。

此外,在近期召開的全國職業教育大會上,習近平總書記就職業教育工作作出重要指示,為加快構建現代職業教育體系指明瞭前進方向。當前,職業教育利好政策正密集出台,相關改革加速破局,政策槓桿和政策工具對職業教育的支持不斷增強,被人民羣眾寄予厚望,教育投資者和行業需求方也對此充滿期待,新高教作為專注於高等職業教育的長跑選手,優勢凸顯。

三、業績會問答環節

1. 集團併購的鄭州學校情況如何?並表後對公司財務有什麼影響?

A:首先,鄭州學校基本資質較好,目前在校生約一萬二千人,校內運營及近兩年的招生情況都表現不錯;其次,鄭州學校的地理位置優越,位於生源大省河南,職業教育需求強勁,市場空間較大;最後,河南省作為國家中原腹地,GDP總量穩居全國第五,鄭州學校未來的發展前景廣闊。

基於集團化的投資邏輯,我們的選擇不一定是最好最強的,但一定是符合集團要求並在經營管理上需要有賦能的。基於我們集團在經營管理上的實力以及對當地市場的熟悉度,疊加成功的投前投後整合的經驗,我們有信心,鄭州學校未來三年的複合增速將達到較高水平,對公司產生正向影響。

2. 今年的學費增幅會有比較大的調整嗎?是否有具體的調整幅度?

A:我們一直堅持優質優價的發展的策略,目前集團的主要精力集中在提升教學質量、服務質量和就業質量上面。基於此戰略,我們的教育教學投入、人力資源投入都將隨之提高。但隨着育人質量的提升,我們對於學費增長也充滿信心。目前我們的學費在同業中處於較低水平,未來成長空間較大。現在市場對優質的職業教育需求非常強勁,原來是沒有學校上,現在是想上特別好的學校。就目前的單招的情況來看,我們集團旗下數家學校位列當地省份榜首,可見我們的教育質量已經初步得到廣泛認可,我們相信,堅持立足於提高育人質量,學費增長則不乏動力。

3. 對於高等職業教育的方向,集團未來會有什麼措施把握髮展機會呢?

A:從三個方面來看,首先,我們認為教育行業是一個雖有經濟屬性,但更要強調社會公益事業屬性的行業。因此,政府支持是我們的重要考量。近年來,國家鼓勵專科學校一部分專業升為本科專業,同時鼓勵社會資本進入職業教育,這其實是前所未有的利好政策。在教育全領域當中,我們認為國家對職業教育是最支持的,因此我們認為這個領域有廣闊的空間。

其次,從產業發展的角度,國家需要高質量的技術技能型人才,能工巧匠,大國工匠,由此我們認為這個領域有市場的需求。

最後,對於新高教集團來説,集團化使得我們在職業教育領域可複製性以及可共享、可協同性更強。由於職業教育是面向行業、企業的,我們的集團化將充分發揮複製能力以及規模效應。另外,職業教育領域競爭相對比較激烈,對職業化的要求更高,我們以投資現成的學校為路徑,突出輕管理模式以及集團化辦學的優勢。

More Content