本文来自格隆汇专栏:钟正生,作者:钟正生 张璐

1、 主题评论:思考美联储的下一步。4月28日美联储4月FOMC议息会议将至,美联储会不会开始讨论政策转向?

3月议息会议以来,有四方面变化或使美联储承压。一是,3月经济数据显著好于2月,如鲍威尔所说,美国或位于经济复苏的“拐点”(inflection point)。二是,3月以来国际大宗商品价格走强,再度加剧通胀压力。近一周媒体报道了宝洁、可口可乐等零售商巨头正在酝酿涨价。鲍威尔4月8日的信件表示,不会允许通胀大幅超过2%,也不会允许通胀长时间超过2%。三是,近期美债利率和美元指数下行,为政策转向创造了更大空间。四是,他国央行近期在政策转向上更积极,可能制造一些“同辈压力”。4月21日加拿大央行宣布开始缩减资产购买规模,且加息预期提前到2022年下半年。4月23日俄罗斯央行加息幅度超预期。欧洲央行政策转向的路线图比美联储更清晰,其明确表示PEPP或持续至2022年3月。

不过综合考虑,我们认为,美联储4月议息会议大概率仍会选择“按兵不动”(不讨论削减QE)。首先,3月经济数据发展势头不错、但绝对值或仍不足以支撑政策转向。3月非农就业总人数仍有800万缺口;“小非农”(ADP就业)缺口约为900万人;近一周初请失业金人数和续请人数,分别仍为疫情前水平的2.5倍和2倍。其次,近期全球疫情反扑,或为美国经济复苏再添变数。3月下旬欧洲疫情抬头,多国在封锁中度过复活节;近两周,亚洲地区疫情反扑,印度、日本等大型经济体受到更明显的冲击。鲍威尔在4月11日的采访中表示,疫情重现是经济复苏前景面临的主要风险。最后,从美联储近期释放的信号看,讨论缩减QE时点未至。圣路易斯联储布拉德在4月7日表示,对缩减QE的讨论可能将在疫苗接种率达到75%时提上日程。根据我们的测算,美国实现75%人群接种需要到7月以后。此外,值得注意的是,未来一段时间美联储议息会议的频率较高,4月、6月和7月分别有三次会议。因此,美联储在6月或7月议息会议开始讨论缩减QE,或是更合理的选择。

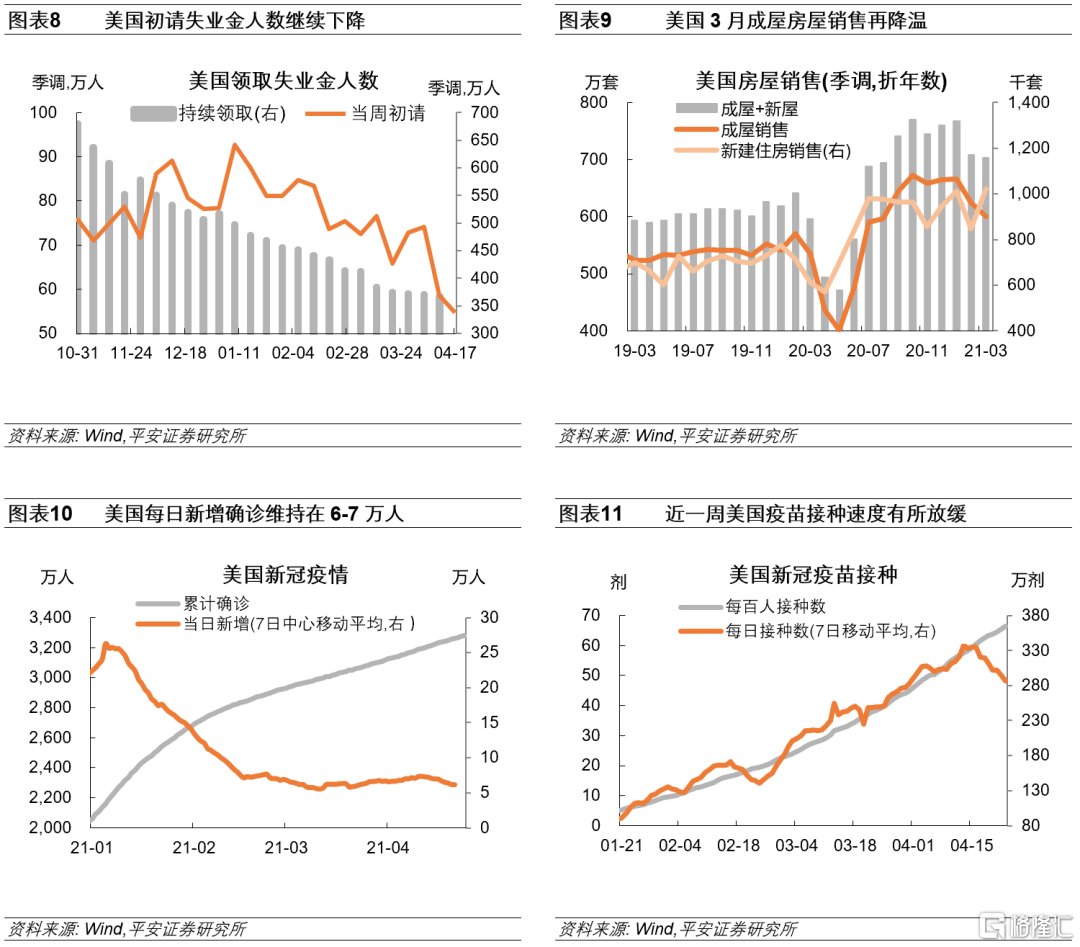

2、 美国经济跟踪:拜登“美国家庭计划”即将出炉,可能提议将资本利得税从20%提高至39.6%。拜登发布美国历史上首个国际气候融资计划,或扩大对发展中国家的气候融资、结束高碳领域的国际投资。拜登承诺到2030年温室气体排放量比2005年减少50-52%,2050年之前实现净零排放。美国初请失业金人数为54.7万人,继续创去年3月以来新低。美国3月成屋销售再降温,新屋销售升温。3月成屋和新屋销售共703.1万套,创半年以来新低,但仍高于疫情前水平(600万套左右)。

3、 海外疫情与疫苗跟踪:印度疫情持续恶化,或与更具传染性的双重突变毒株B.1.617有关;疫苗短缺成为印度当前难题,全国多家接种点已经因为疫苗断货而关闭。美两机构解除暂停接种强生疫苗的禁令,将恢复强生疫苗的接种。

4、 全球资产表现:全球股市——A股市场表现亮眼,创业板指大涨7.6%。美股市场较为平稳,欧洲市场小幅调整。全球债市——美债利率走平,各期限美债利率变动均在1bp以内。10年期美债利率小幅下跌1bp至1.58,实际利率上涨1bp,隐含通胀预期下跌2bp。主要国家10年期国债利率波动均在5bp以内。商品市场——铜、食品、木材等价格大涨。WTI原油、布伦特原油价格环比上周分别跌1.6%、1.0%。油价回落或因疫情打压,印度和日本分别是第三、四大原油进口国。COMEX铜大涨4.0%,近期投机情绪回落,铜价上涨或由真实需求驱动。CME木材期货价格急涨,主要受美国基建以及住房的强劲需求带动。外汇市场——美元走弱仍是近一周外汇市场的“主旋律”。美元持续走弱的原因中,最重要的是欧元反弹;而欧元反弹的原因中,最显著的可能是欧元区疫情防控与经济复苏的“迎头赶上”。美元指数非商业多头持仓近期有所释放,也为美元的走弱推波助澜。美元在今年阶段性走强的逻辑,尚未发生显著变化。比特币价格近一周明显受挫。

思考美联储的下一步

美国时间4月28日(北京时间4月29日凌晨),美联储4月FOMC议息会议将至。在这之前,不妨对现阶段美国与国际经济环境、以及美联储正在承受的“压力”,做一些思考。虽然距离3月议息会议仅过去一个多月,但期间美国与全球经济环境又生变化。具体有四方面变化,可能使维持宽松的美联储承受更大压力。

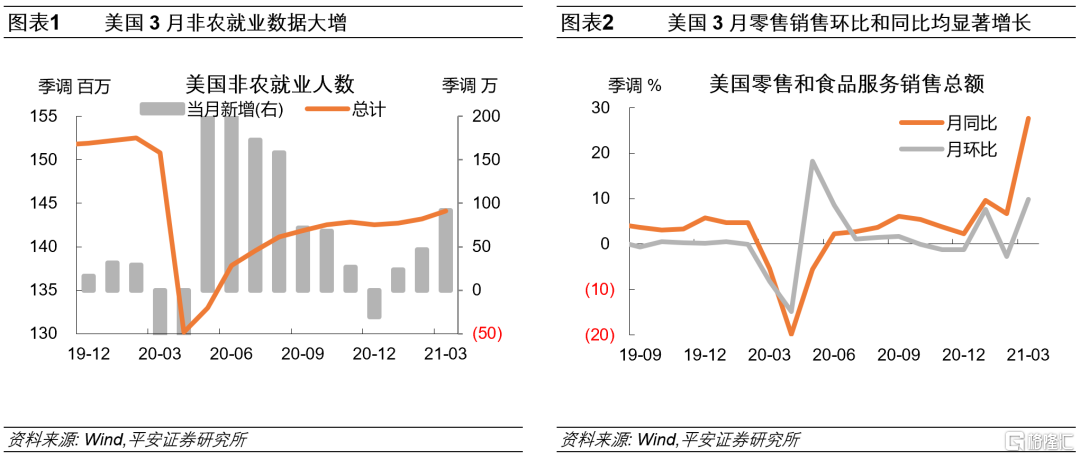

一是,3月经济数据显著好于2月,美国或位于经济复苏的“转折点”。截至目前,美国3月重点经济数据(如非农就业、PMI、零售销售、CPI/PPI等)均已公布,环比和同比均显著增长。美国2月和3月的经济数据差距明显,2月受极寒天气扰动、经济数据再度低迷,而3月数据普遍乐观,表现美国经济复苏之路重回正轨。而在低基数的“衬托”下,还难免让市场产生对美国经济恢复“过快”的怀疑。4月11日鲍威尔在CBS采访中表示,美国经济正处于一个“拐点”(inflection point),“我们感觉我们正处在一个经济增长速度将大大加快、就业机会将大大增加的阶段。”

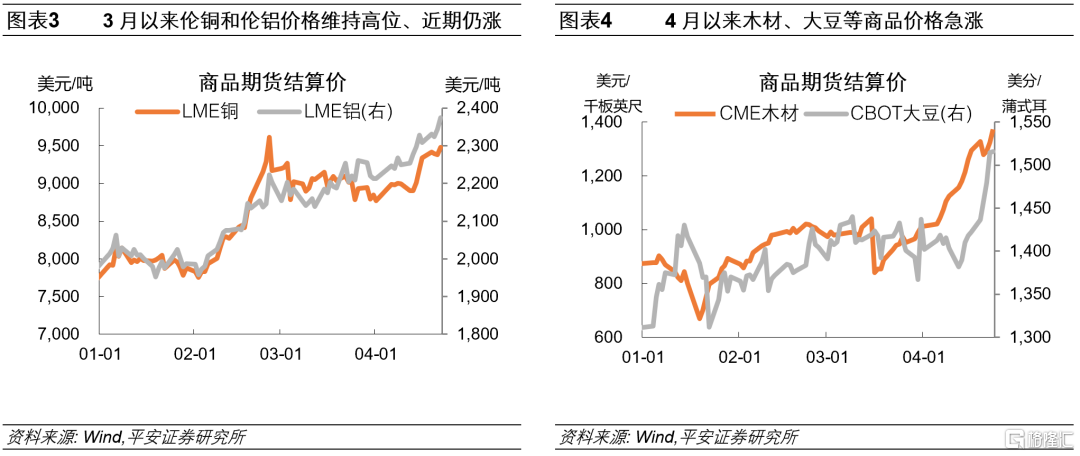

二是,3月以来国际大宗商品价格走强,再度加剧通胀压力。近期大宗商品价格继续走高,例如3月以来伦铜和伦铝的价格比2月上了一个“台阶”,而4月以来食品、木材等基础商品涨价更明显,它们与大众消费品价格有较为直接的关联。微观层面,近一周媒体报道了宝洁、可口可乐等零售商巨头正在酝酿涨价,原料价格向终端消费品价格的传导得以印证。在此背景下,大众对美国通胀的判断容易陷入分歧:是正如美联储多次强调的“暂时走高”,还是供需矛盾将客观持续,又或者(由于“价格粘性”)物价上涨可能具有长期性。近一周媒体公布了鲍威尔在4月8日致参议员的信件,信中表示,不会允许通胀大幅超过2%,也不会允许通胀长时间超过2%,其言论似乎对通胀多了几分谨慎、少了几分此前的“淡定”。

三是,近期美债利率和美元指数下行,为政策转向创造了更大空间。3月议息会议前,10年美债利率骤然攀升并引发股市震荡调整,当时市场还在期待美联储通过扭曲操作(OT)来救市,或至少宣布SLR延期。但4月以来,美债利率和美元指数均呈现下行走势,股市表现强劲。反而微观层面上,近期加密货币“大行其道”、瑞银受对冲基金爆仓拖累等事件,或反映出金融风险可能正在升温。无论如何,现阶段美联储政策转向所受束缚,至少比上月要小。

四是,他国央行近期在政策转向上更积极,可能制造一些“同辈压力”。3月17-19日巴西、土耳其和俄罗斯央行已为全球加息“打前站”。4月21日加拿大央行宣布开始缩减资产购买规模,且对加息时点的预期从2023年提前到2022年下半年。4月23日俄罗斯央行继续加息50bp至5%,加息幅度超预期的25bp。欧洲央行政策转向的路线图比美联储更清晰,其明确表示紧急抗疫购债计划(PEPP)或持续至2022年3月底。事实上,美国疫苗推广领跑全球,经济复苏的势头不比其他经济体弱,美联储比“同行”们更加温和,或容易引起质疑。

不过综合考虑,我们认为,美联储4月议息会议大概率仍会选择“按兵不动”(不讨论削减QE)。

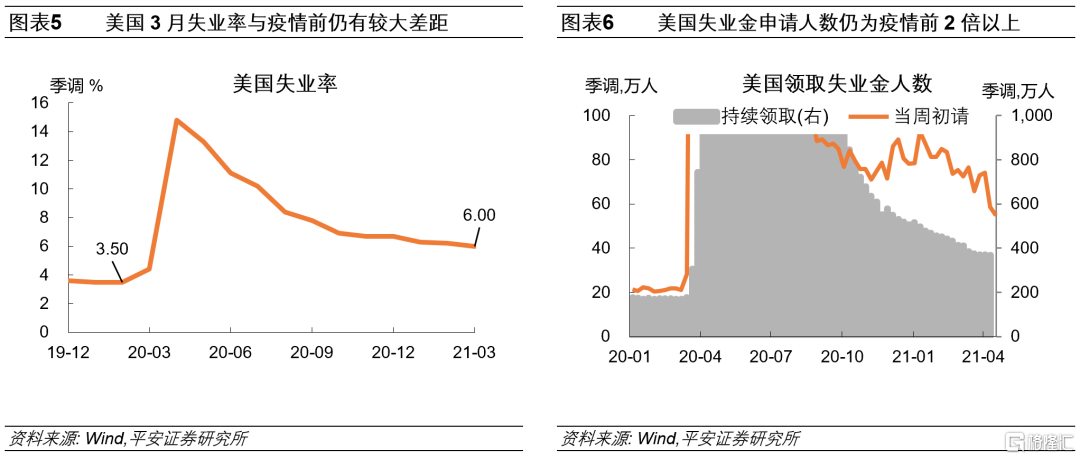

首先,3月经济数据发展势头不错、但绝对值或仍不足以支撑政策转向。就业方面,3月失业率(6%)与疫情前(3.5%)仍有较大差距;非农就业总人数(约14400万人)与疫情前(约15200万人)相比,仍有800万人的缺口;3月“小非农”(ADP就业)缺口约为900万人;近一周初请失业金人数和续请人数,分别仍为疫情前水平的2.5倍和2倍。

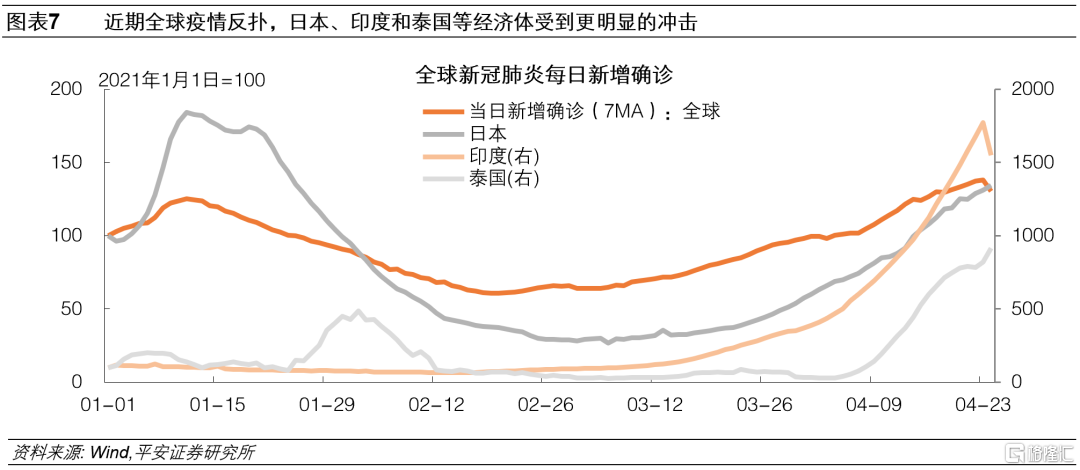

其次,近期全球疫情反扑,或为美国经济复苏再添变数。3月下旬欧洲疫情抬头,多国在封锁中度过复活节;4月以来、尤其近两周,亚洲地区疫情反扑,印度、日本等大型经济体受到更明显的冲击,全球经济复苏进程可能又被拖缓,美国或难独善其身。同时,美联储近期也表达出对疫情风险的关注。鲍威尔在4月8日的IMF春季会议上表达对全球疫苗接种不同步的担忧;其在4月11日的采访中表示疫情重现是经济复苏前景面临的主要风险。在全球疫情反复的背景下,经济复苏势头的可持续性仍存变数,美联储的信心可能受限。

最后,从美联储近期释放的信号看,讨论缩减QE时点未至。吸取了2013年伯南克的经验,鲍威尔多次表示削减QE前将释放大量信号,但近期的信号十分有限(仅达拉斯联储卡普兰在4月8日发表了“鹰派”言论)。圣路易斯联储布拉德在4月7日表示,对缩减QE的讨论可能将在疫苗接种率达到75%时提上日程。根据我们的测算,美国实现75%人群接种需要到7月以后。此外,值得注意的是,未来一段时间美联储议息会议的频率较高,4月、6月和7月分别有三次会议。因此,美联储在6月或7月议息会议开始讨论缩减QE,或是更合理的选择。

海外重点数据跟踪

1

美国经济跟踪:个税计划将至,房屋销售降温

拜登“美国家庭计划”即将出炉,或大幅提高资本利得税。4月22日媒体报道,美国总统拜登下周将公布“美国家庭计划”,可能提议将富人(收入超过100万美元)的边际个人所得税从37%提高到39.6%,将资本利得税从20%提高近一倍至39.6%。

拜登在绿色经济方面又有新动作。4月22日白宫发布美国历史上首个国际气候融资计划,内容包括:计划到2024年将适应性融资的规模扩大两倍;考虑到2024年将面向发展中国家的气候融资规模翻倍;将结束高碳能源领域的国际投资等。4月22日拜登承诺到2030年将美国的温室气体排放量相对于2005年的水平减少50-52%,并在2050年之前实现净零排放。

美国初请失业金人数再下降。截至4月17日当周,初请失业金人数为54.7万人,继续创去年3月14日当周以来新低,低于预期的61.7万人和前值57.6万人。截至4月10日当周,续请失业金人数为367.4万人,前值由373.1万人修正为370.8万人,继而续请失业金人数保持了1月以来持续下滑的走势。

美国3月成屋销售再降温,新屋销售升温,但总销售量仍下降。美国3月季调后年化成屋销售为601万套,环比下降3.7%,连续第二个月出现下降,同时创下了近7个月以来的新低。3月成屋价格中位数达到329100美元,刷新历史新高;同比上升17.2%,同比增幅也创历史新高。美国3月新屋销售季调之后为年化102.1万套,创2006年以来最高水平,环比增长超20%,同比上升66.8%。3月成屋和新屋销售总和为703.1万套,仍环比下降,且创2020年9月以来新低;但该数字仍然高于疫情前水平(600万套左右)。

美国4月Markit制造业和服务业PMI均强劲,价格指数创新高。4月23日IHS Markit公布,Markit美国制造业4月PMI初值为60.6,预期61,前值59.1,创2007年5月开始收集数据以来的纪录最高;服务业商业活动指数4月初值为63.1,预期61.5,前值60.4,创2009年10月开始数据以来的纪录最高;综合PMI初值升至62.2,前值59.7;IHS Markit综合价格指数在今年3月升至创纪录新高。

2

海外疫情与疫苗跟踪:全球疫情显著反扑,印度疫情持续恶化

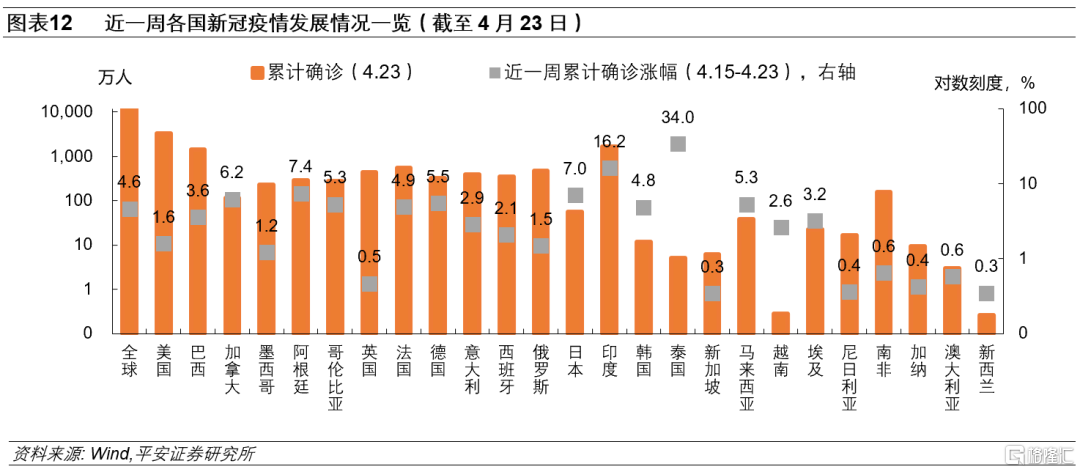

全球疫情未见好转,截至4月23日,全球新冠累计确诊1.46亿人,近一周全球累计确诊增长4.6%,前值4.2%。

亚洲方面,印度疫情持续恶化,或与新变种有关。印度本周累计涨幅达到16.2%(前值11.2%),当地时间4月23日,印度单日新增新冠确诊病例超30万例,创疫情以来新高。世卫组织称,印度发现的双重突变毒株B.1.617可能更具传染性,印度疫情传播或与病毒新变种有关。据印度疾控项目负责官员辛格(Sujeet Singh)透露,在人口超过2000万的德里地区,有一半的确诊病例感染了该变异毒株,其中不乏大量年轻感染者。目前,英国、加拿大等至少10个国家和地区已对印度采取限制入境或断航措施。泰国累计确诊病例涨幅依然领跑全球(34%,前值28%),据泰国朱拉隆功医师表示,泰国第三轮疫情收集的毒株样本中,98%均为英国B.1.1.7毒株,其传播速度为普通毒株1.7倍,且部分病例要经过多次检测才能真正确诊,给泰国病毒检测机制带来了压力。

欧美方面,美国本周累计确诊涨幅依然维持平稳(1.6%,前值1.9%);阿根廷新增病例居高不下,累计确诊涨幅为7.4%(前值7.5%),阿根廷卫生部长表示,目前阿根廷正处于疫情以来疫情最严峻的时期,国内24个省级政区中有23个已拉响疫情红色警报,涉及全国近75%的市镇。欧洲多国累计确诊人数涨幅继续回落,法国(4.9%,前值5.8%)和意大利(2.9%,前值3.3%)均有所改善,法国已于22日公布了解封的初步计划,确认将从5月3日起放宽出行限制。

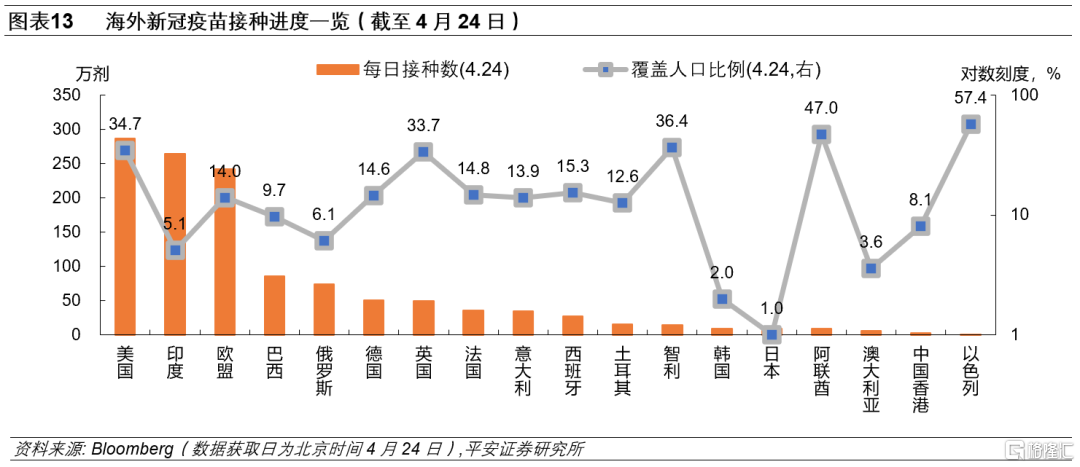

全球疫苗接种量将近10亿剂,据Bloomberg统计,截至北京时间4月24日,全球已经有172个国家接种了9.93亿剂疫苗,全球平均每天接种约1780万剂(前一周约为1740万剂)。

欧洲方面,英国累计接种4501万剂,覆盖人口比例达到33.7%。欧盟的疫苗接种工作有望明显提速,累计接种量达到1.24亿剂,上周平均接种速度再创历史新高,达到242万剂/天(前值239万剂/天),按此速度,有望实现此前欧盟官员对群体免疫时间的估计,即到7月中旬左右欧洲大陆形成群体免疫。

亚洲方面,印度近一周平均接种速度再度下降,目前为263万剂/天(此前两周分别为313万剂/天、389万剂/天),覆盖人口比例仅为5.1%,疫苗短缺成为印度当前难题,全国多家接种点已经因为疫苗断货而关闭。《经济学人》报道指出,如果美国不解除对 37 种关键原材料的出口限制,印度的新冠疫苗生产线将在数周内停工。印度血清研究所(全球最大的疫苗生产商)首席执行官于4月16日在社交媒体上发文,“恳请”拜登政府解除对印度出口疫苗原材料的禁令,以便提高印度的疫苗产量。

美国方面,目前美国已经注射超过2.22亿剂疫苗,41.5%的人口接种了至少1剂疫苗,近一周平均接种速度为286万剂/天。美两机构解除暂停接种强生疫苗的禁令。美国疾控中心(CDC)、食品和药物管理局(FDA)在本周五的联合声明中表示,将恢复强生疫苗的接种;欧洲药管局(EMA)本周也表示,接种强生疫苗的益处仍然大于风险。强生公司同意在疫苗标签上增加关于血栓风险的警示语。

More Content