裝配式建築正迎來快速增長機遇,各地紛紛出台政策支持其長期發展。3月,浙江省在"2021年建築工業化工作要點"中明確提出,今年將重點提升裝配式建築發展的質量和效益。不僅是浙江,今年以來,四川、廣東、江西等各地政府也都出台了相關政策文件,折射出裝配式建築未來發展潛力。

筆者發現市場上存在着一家裝配式建築企業,其創造了優秀業績但受到市場關注較少,它就是築友智造科技。公司2020年營業收入10.9億港元,同比增長57%;同期淨利潤1.7億港元,同比增長50%。業績整體表現優異,但二級市場反應卻較為平淡。

本文試圖從築友智造科技的裝配式建築業務為切入點,從多維視角出發,研究公司長期價值創造邏輯。

一、未來已來,裝配式建築邁入黃金髮展期

首先,我們需要確認的是裝配式建築是不是一個值得長期投資的好賽道?

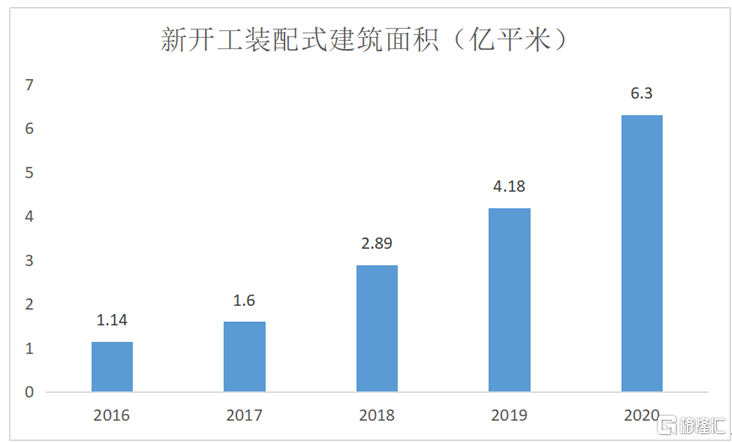

今年3月,住房和城鄉建設部標準定額司相關負責人公佈相關數據表示,2020年全國31個省、自治區、直轄市和新疆生產建設兵團,新開工的裝配式建築達6.3億平方米,較2019年增長50%,佔新建建築面積的比例約為20.5%,超額完成十三五計劃制定的15%以上的工作目標,加速了近年來裝配式建築不斷擴張的趨勢。據前瞻產業研究院測算,2025年我國的新開工裝配式建築面積在10.54億平方米左右,若以每平方米造價1950元測算,2025年我國新開工裝配式建築規模將達到兩萬億元。可見,裝配式建築行業呈現了大規模、高增速的特徵。

(資料來源:公開資料整理)

但我國的裝配式建築目前仍處於初期或者成長階段,距離成熟行業尚有一段不小的距離。與發達國家70%以上的滲透率相比,我國裝配式建築佔新建建築面積比例目前僅約為20%。2018年,美國、日本的裝配式建築佔比便已達到90%;法國、丹麥、瑞典、新加坡的裝配式建築佔比則分別為85%、80%、80%、70%。隨着城鎮化進程的不斷推進,中國的裝配式建築佔比至少還有兩倍的提升空間。

對於建築行業來説,環保問題是核心問題,也是裝配式建築發展的機會。所謂裝配式建築,指的是把構件在工廠加工完成,然後拿到施工現場進行組裝,形成建築主體結構,具備綠色環保的特點。

2021年政府工作報吿明確提出了"碳達峯、碳中和"兩大目標,對所有的"高碳"行業提出了高挑戰,也給低耗高效環保的綠色建築、科技與智能化建築方式帶來了歷史性發展機遇。建築行業首當其衝,2018年全國建築全過程碳排放總量佔全國碳排放的51.3%。據中信證券測算,裝配式建築可以使得建築全生命週期碳排放降低超過40%,也就成為了建築行業碳中和的重要解決方案。從而為整個裝配式建築產業鏈帶來了前所未有的機遇。

政策方面也在傾力支持裝配式建築的發展。自2016年國務院出台了《關於進一步加強城市規劃建設管理工作的若干意見》,拉開了裝配式建築加速滲透的序幕後,各地政府出台了一系列相關的政策法規,助推裝配式建築發展。住建部在十四五規劃中更是明確強調要大力發展裝配式建築,重視高端化、智能化、綠色化發展。

從築友智造科技業務來看,其主營的PC構件是裝配式混凝土結構建築的核心部分,而裝配式混凝土結構建築是當下裝配式建築的主流選擇。

2020年,新開工裝配式混凝土結構建築4.3億平方米,佔新開工裝配式建築的比例為68.3%,相比2019年提升了2.9個百分點。隨着技術不斷髮展,預製混凝土建築的成本不斷降低,有望在幾年內追平傳統現澆的成本,將會進一步提高在產業鏈中的份額。在碳中和這一目標給裝配式建築帶來歷史性機遇的時點,築友智造科技所在的PC構件領域無疑是最為受益的領域之一。

多重因素推動裝配式建築賽道迅猛發展,龐大的市場空間和驚人的增長速度勢必會引來更多玩家入局,想要成為這條賽道上的好公司,並長期保持相對優勢地位,不被後來者取代,必須練好內功,打造核心競爭力,持續引領行業變革與進化。

二、淨資產收益率提升凸顯公司價值

價值投資往往都會選擇好賽道中的好公司。關於裝配式建築是一個好賽道的問題已經闡述清楚了,至於築友智造科技是不是一個好公司,就是接下來需要論證的問題。

我們不妨透過財報看本質,表面冰冷的數字背後總會隱藏着很多深層次的東西。

巴菲特曾説,如果非要我用一個指標進行選股,我會選擇ROE。ROE是衡量公司利用資本賺取利潤的能力,那些能夠持續提升ROE水平的公司大多都在某些方面擁有特殊的能力或稟賦,相應也就有了差異化優勢與溢價。

近三年,築友智造科技的ROE持續提升,從2018年的1.52%上升到了2020年的8.67%。將ROE分解來看,其增長的核心動力來自於淨利率和總資產週轉率的提升而非槓桿率的提升,一般來説,這樣的盈利能力提升質量較高。

具體來説,公司的淨利率從2018年的3.65%提升到了15.6%。一方面有毛利率提升的功勞,同期從29.82%提升到31.69%,一定程度上反映了公司在產業鏈的溢價能力的提升。

更重要的是公司的降本控費做得比較出色。很大程度上,這有賴於公司不斷加強的技術優勢,以科技賦能產業降低業務流程各項成本。如智能系統門窗生產線可在黑燈環境中和無人操控的狀態下進行生產作業,降低了人力成本,提高了生產效率。

另一方面,公司的資產週轉率從2018年的0.17提升到了2020年的0.31。大幅提升的資產週轉率折射出了公司不斷提高的產能利用率。即使受到疫情影響,公司仍在加快全國佈局。2020年,六個綠色建築科技園建成投產,當年產銷量規模均實現快速擴張,全年產量30.7萬立方米,同比增長66%;同期銷量31.4萬立方米,同比增長72%。並且,通過生產計劃優化等方式,充分釋放產能,將產能利用率從2019年的29%提升到2020年的46%。

三、護城河優勢打造穩固基本盤

展望未來,公司在業務擴張方面具備十足潛力,有望在未來3-5年實現全國市場份額的快速提升。

首先,公司正在加快全國產業園建設。在2020年建成六個綠色建築科技園的基礎上,公司還另外成功布局了五個綠色建築科技園,加強了公司在河南、山東、江蘇、雲南、海南等地的覆蓋半徑。

其次,公司持續多維度推進產能擴張。截止2020年年底,築友智造科技累計已投產的自營工廠達15個,整體產能達110萬m?/年(含加盟、輕資產),並實現了河南產能佈局全覆蓋。預計2021年公司將投產7個新工廠,加快提升產能佈局。

最後,公司依託領先的業務模式優勢,不斷加強客户拓展。2020年,與京東、金科、祥源及巨匠等知名企業達成了戰略合作協定,為公司2021年業務訂單的穩定打下基礎。

若視野從PC構件業務跳出來俯視築友智造整體業務架構,不難發現,公司已經從PC構件製造商轉變為了一體化產業鏈模式的提供者,並具備了同行所不具備的全產業鏈專業化能力這一核心優勢。

依託於全產業鏈技術優勢,公司正協同建業集團推進大中原戰略,加速全國佈局。藉助建業集團影響力,公司有望降低工廠拿地成本全力擴張河南省內產能佈局,更積極主動探索省外的"產業+地產"模式推動項目發展,並開展產業鏈中後端的極具想象力的家裝、數據中台的建設等業務,從而發揮自身智慧建築領域優勢,打開智慧社區、智慧樓宇、智慧家庭等業務空間。

在這個過程中,築友智造逐步在加強自己的科技實力,也是它最核心的競爭力。自主研發的專利申請數量2020年增長110項達到1790項,始終穩居行業第一。同時公司極力推動專利轉化,讓專利不僅僅停留在授權成功階段,而是能真正意義上解決生產問題。例如公司依託自主研發的基於深度學習的機器人協同技術,促進了PC構件生產全流程的智能化,提高產線效率和產品質量的同時,降低了人力成本,提升了公司盈利水平,公司得以有更多資源投入技術研發,從而實現正向循環。

公司在不斷推進"家智造"戰略落地,利用物聯網技術打造智慧樓宇、智慧家庭及智慧社區,形成廣泛的家居生態圈,充分發揮創新全產業鏈協同模式優勢,實現建築質量提升和裝配式建築成本降低。憑藉領先的研發和設計帶來成本下降,公司打造數字化中台實現智慧設計,智慧智造及運維。隨着公司體系化的戰略逐漸鋪開,科技賦能的潛力得到進一步彰顯,不斷升級的平台化運營模式鞏固了公司的競爭力並加強了業務壁壘。

同時覆蓋智慧建築領域包括BIM、物聯網、大數據及人工智能,使得業務範圍涵蓋了PC構件、裝飾、園林和裝備,值得注意的是,新佈局的智慧園林業務及智慧裝飾業務一經推出便收穫訂單,且即將成為盈利增長點。多元化的業務結構必將成為公司後續發展的新動能,有機會成為公司的"第二增長曲線"。

至此,公司所具有的護城河優勢已經呼之欲出了,有必要再次進行總結。

第一,公司發展順應歷史發展潮流,預製模式對傳統現澆模式形成了降維打擊,站在了戰略制高點上,擠佔了傳統現澆賽道的份額,且公司作為產業鏈成本下降的推動者,對傳統模式形成的擠出效應會愈發明顯。

第二,憑藉領先的行業地位以及建業集團的廣闊資源,公司充分發揮規模效應以及協同效應,不斷推動產業鏈成本降低,與自身的業務發展形成正向反饋。

第三,在核心主業取得了決定性優勢的時機,逐步擴展自身業務範圍到智慧園林及智慧裝飾新業務,打造全產業鏈的業務模式,多元化公司盈利水平。

第四,公司始終堅持家智造戰略,搶佔行業創新科技的制高點,高度重視研發和技術,圍繞產業鏈傾力打造自身的科技基因,為自身業務充分賦能降本增效。

總體來説,公司已經成為行業唯一一家真正意義上率先構建起裝配式建築全產業鏈佈局和協同的領袖型企業。中短期來説,公司會進入一個前所未有的高速增長模式。長期來看,公司擁有着更高的想象空間。

四、成長性與安全邊際凸顯

投資始終都要落到估值,而估值與公司的業務模式和成長速度是密不可分的。

根據前文分析,公司一體化全產業鏈業務模式值得肯定,反應在ROE這一重要指標的不斷提升上。另外,公司的成長性更是直觀可見,近三年公司淨利潤複合增速高達199%。這兩個維度都可以為公司提供一個較高的估值。但公司的市盈率為16.49倍,PEG遠小於1,與公司優秀的業務模式和成長性不太匹配,凸顯了較高的安全邊際。

與同行橫向對比的話,公司市盈率處於較低水平,但公司淨利潤的增速卻高於同行,相對同行處於較低水平。

短期來看,公司的非基本面拋售等不利情緒因素已經充分釋放或反映,不確定性被掃清,此外公司長期發展的確定性愈發增強。大行研報預期公司3年盈利CAGR為48%,成長潛力將持續釋放,着眼於未來,充滿着朝氣的築友智造科技有望在行業爆發、公司領先成長、估值迴歸三者因素共振之下,迎來前所未有的新時期。

More Content