本文來自格隆匯專欄:琨論機械,作者:黃琨 李陽東

報吿導讀

集裝箱庫存歷史低位,造箱高景氣至少延續1年,量、價均將超越歷史高點,製造商業績彈性將逐季釋放,重點推薦中集集團。

投資要點

結論:市場認為集裝箱需求爆發源於疫情下“塞港”導致迴流受阻,隨疫情恢復需求量及價格會大幅回跌,製造商業績不具備持續性。我們認為目前“塞港”核心在於集運量超過很多港口處理能力,與此前疫情原因不同,對造箱量邊際上影響較小。基於本輪造箱高景氣至少延續1年,量、價均超越歷史高點,盈利能力將大幅提升,業績彈性逐季釋放,上調行業評級至增持。預計21Q1中集集裝箱利潤超20億元,21Q2環比將繼續大幅上行,全年將突破60億,重點推薦:中集集團。

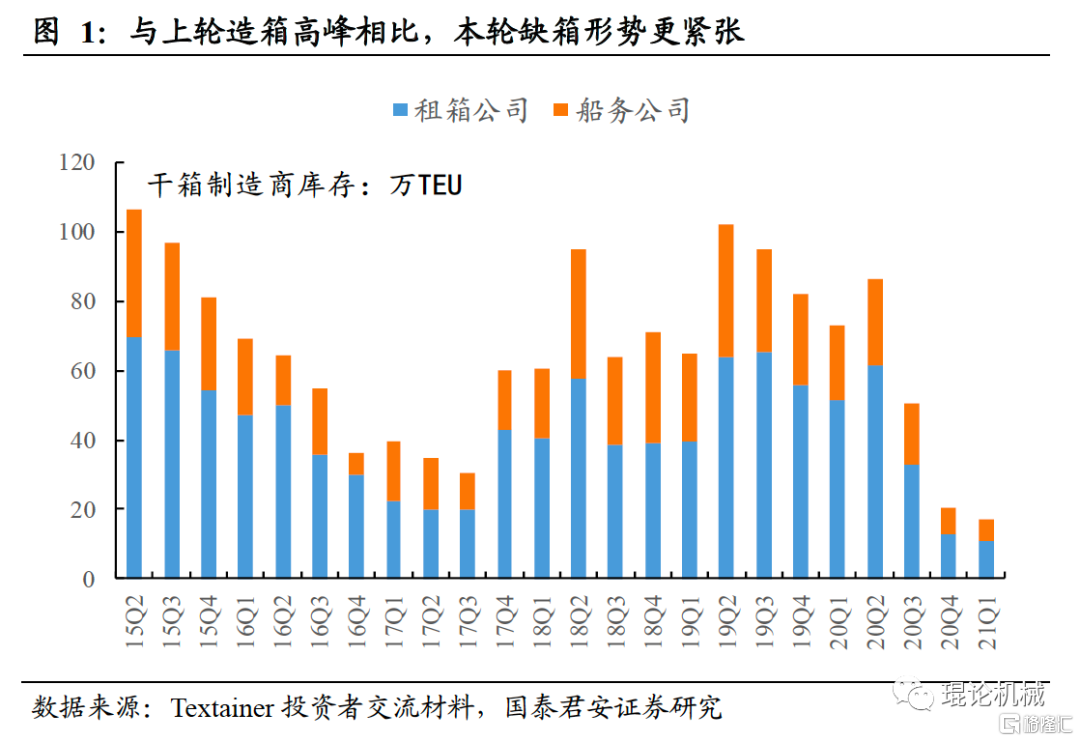

集裝箱庫存歷史低位,造箱高景氣至少延續1年,高峯將超越歷史高點。從持續性看,21Q1期末集裝箱製造商庫存17.1萬TEU,繼20Q4 20.5萬TEU後再創新低,上一輪造箱高峯(2018年)前庫存低位為17Q3的30.3萬TEU。即使考慮2018年貿易戰影響,上輪造箱高景氣自庫存低位後持續5個季度,本輪缺箱形勢更緊張,全球經濟復甦形勢較好,判斷本輪補庫週期至少延續1年以上。從量的角度看,21Q1集裝箱船新造訂單達145.5萬TEU,僅一季度即創2016年以來新高,目前在手訂單達300萬TEU,考慮配箱比2.1-2.2,至少600餘萬TEU新箱配置需求將陸續釋放;此外,集運需求旺盛,租箱公司新箱週轉率更高,而船務公司購箱需求旺盛,舊箱流轉有望加快,更新率有望回升至正常水平。整體上看,我們認為造箱高景氣至少延續至22Q1,量有望突破2018年高點。

“塞港”狀況依然較緊,節奏打滿下造箱訂單排至21H2。從在港運力比例、航班準點率及集裝箱船在港天數(洛杉磯港)指標看,目前塞港情況較2021年初有所緩解,但依然遠超正常程度。塞港導致集裝箱迴流受阻,租箱公司集裝箱缺口巨大,20Q4 Textainer缺口26.6萬TEU,預計21Q1繼續擴大。20Q3起集裝箱未交付庫存即已清零,中集生產節奏“611”(6天*11小時)基本打滿,行業單月產能近50萬TEU,中集20萬左右,訂單排至7、8月。

箱價持續走高,盈利彈性有望逐季釋放。2020年上海寰宇收購勝獅貨櫃,中遠退出中集股東,中集集裝箱經營策略自主性更強,預計箱價持續性更強。據Textainer測算,21Q1幹箱造價達3500-3600美元/TEU,而鋼材成本僅750-800美元/TEU,箱價漲幅遠超鋼材成本,集裝箱毛利率將超越2011年高點,達到20%以上,考慮規模效應,淨利率提升幅度更高(2020年毛利率12%、淨利率9%,2011年毛利率19.3%,淨利率10.5%)。

風險提示:鋼價持續大幅上漲,需求回落後行業再次陷入價格戰

01

“集裝箱庫存歷史低位,造箱高峯有望創新高

1.1. 從補庫角度,造箱高景氣至少延續至22Q1

1.1.1. 製造商庫存連續創新低,缺箱形勢較上輪更緊張

集裝箱製造商庫存連續兩季度創新低,缺箱形勢較上一輪造箱高峯更緊張。20Q1乾貨箱製造商庫存17.1萬TEU,繼20Q4 20.5萬TEU後,再創歷史新低。製造商庫存連續創新低有諸多因素,從供給角度看我們認為主要有兩點,一是2019年產銷過低(全行業幹箱銷量230萬TEU,接近2016年曆史低點);二是行業連續低景氣下,集裝箱製造產能恢復需要一定時間。

集裝箱上輪造箱高峯在2018年,全行業乾貨箱銷量408萬TEU,考慮到2017年銷量342萬TEU,相比2016年200萬TEU銷量已有較大提升,供給端並不緊缺。但從庫存角度看,上一輪造箱高峯(2018年)前乾貨箱製造商庫存低位為17Q3的30.3萬TEU,20Q4-21Q1連續兩季度創新低,我們判斷缺箱形勢更緊張。

1.1.2. 參考上輪高峯,本輪補庫週期至少延續5個季度

17Q3乾貨箱製造商庫存30.3萬TEU,之後庫存在18Q2達到94.8萬TEU較高水平。考慮到2018年中美貿易戰後搶出口導致集裝箱暫時緊缺,即使不考慮19Q1造箱衝高,自17Q3庫存低點看,造箱高峯自17Q3延續至18Q3,持續5個季度。在本輪週期下,庫存較上輪造箱高峯更低,國際貿易大環境較中美貿易戰初期不確定性更低,此外還要考慮到疫情恢復下國際貿易的自然恢復,我們認為本輪集裝箱補庫存週期至少超過上輪。

1.2. 集裝箱船交付帶來新箱配置需求,更新率有望迴歸正常

1.2.1. 集裝箱船訂單上行拐點,保有量增長有望提速

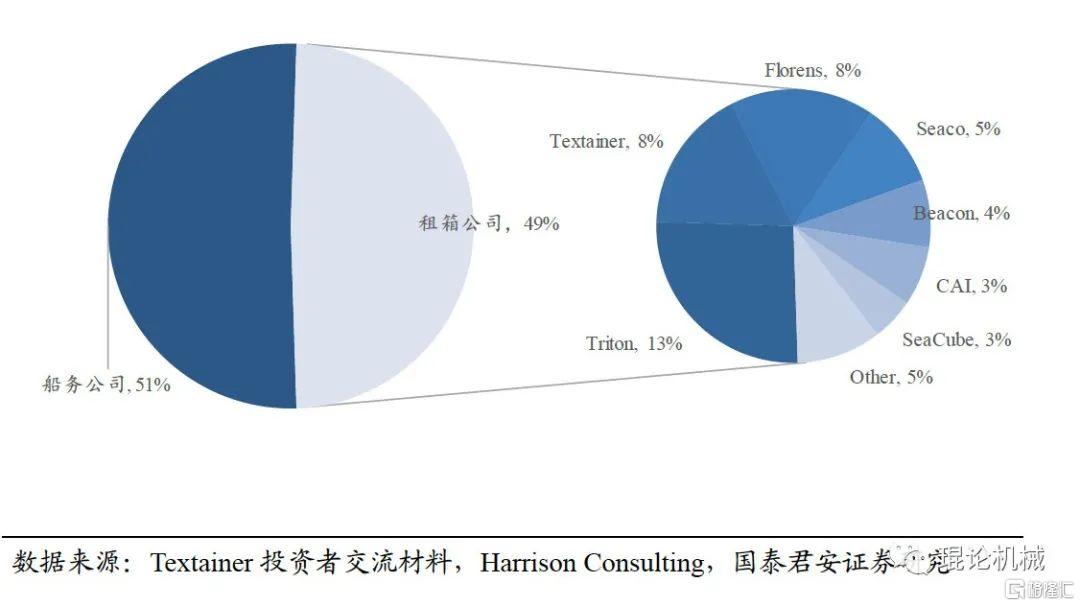

截至2020年底,全球乾貨箱保有量達到4560萬TEU左右。集裝箱保有量持續穩步增長,據哈里森諮詢統計,2006-20年全球乾貨箱保有量自2350萬TEU左右增長至約4560萬TEU,CAGR約5%。按下游客户劃分,船務公司及租箱公司持有乾貨箱保有量各一半左右。

集裝箱保有量與集運運力成正相關。根據我們對歷史數據測算,集裝箱保有量與集運運力配比在2015-20年保持在2.1-2.2水平,2020年為2.145,同比略有提升。我們認為配置比主要與兩個因素有關,一是集裝箱船噸位結構,噸位結構優化帶來集裝箱週轉效率提升,進而配置比降低,而隨着集運技術進步,因結構優化帶來的配置比波動趨於平穩;第二是考慮短期塞港導致的運轉效率降低,配置比可能略有提升,在塞港狀況緩解後回到正常水平,因此我們預計2021-22年配置比分別為2.15和2.13左右。

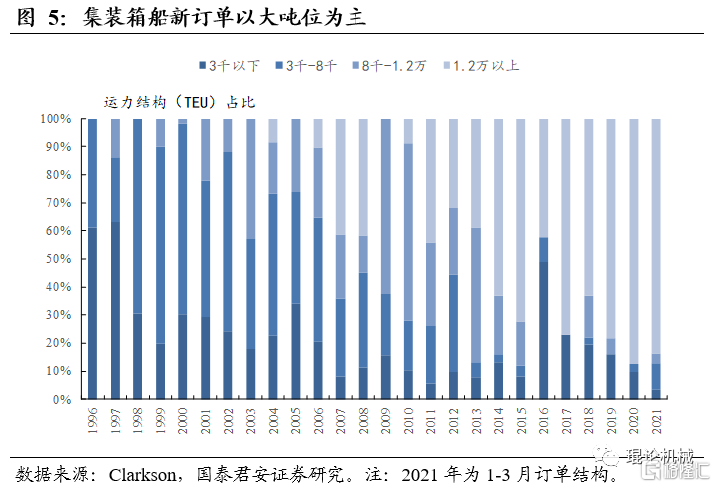

集裝箱新船訂單噸位結構趨於穩定。集裝箱船訂造結構持續升級,2020年新船訂單中,1.2萬TEU以上訂單運力佔比達到87.4%,考慮到不同噸位集裝箱船適用於海運、內河等不同水運系統,未來結構可能會有波動,但整體而言趨於穩定。

2021-22年隨集運吞吐量增速上行,增速可能提升。長期看,集運運力增速趨於平緩,2016年後基本維持在5%以下的弱增長,2020年增速為2.6%。但從歷史數據看,一般集運吞吐量增速上行後,下一年運力增速將會有顯著上行,考慮2018-19年中美貿易摩擦、2020年新冠疫情影響,2021-22年集運吞吐量增速可能復甦,帶動運力增速上行。根據Alphaliner在2021年2月最新預測,2021-22年全球集運吞吐量增速分別為3.4%、3.2%,運力增速分別為3.7%、3.2%。

集裝箱船訂單創5年新高,隨新船交付配箱需求將陸續釋放。根據Clarkson統計,2021年1-3月集裝箱船新造訂單達到145.5萬TEU,僅3月訂單即大幅超過2020年全年,21Q1新造訂單即創2016年以來新高(2015年全年為236.6萬TEU),目前在手訂單達到300萬TEU,根據新船2.1-2.2的配置比,至少600餘萬TEU集裝箱配置需求將陸續釋放。

1.2.3. 租箱公司視角看,更新率有望提升

租箱公司佔比集裝箱一半保有量。集裝箱使用壽命較長,且使用過程需要堆場存放,催生租賃模式,租賃公司可以通過出租集裝箱獲取租金,也可以通過調度集裝箱收取管理費、銷售舊箱變現殘值等模式實現盈利。根據哈里森諮詢統計,目前集裝箱保有量中租箱公司佔據約一半份額,其中份額最大的為Triton和Textainer,分別佔據13%和8%的份額。

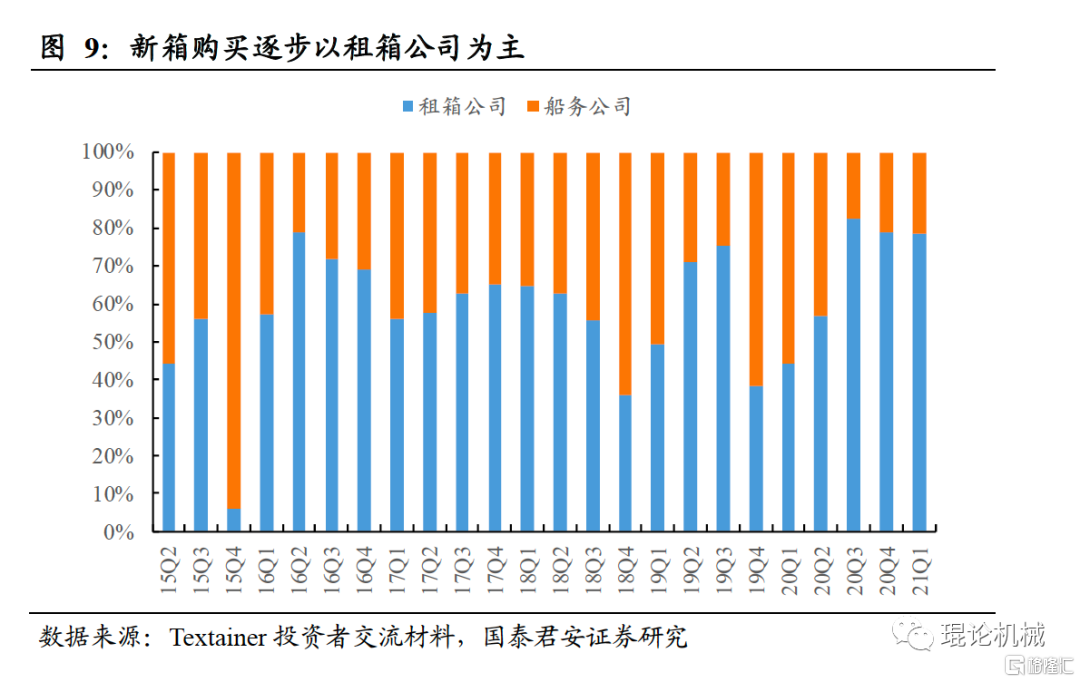

集裝箱租賃屬性較強,新箱購買逐步以租箱公司為主。對租箱公司來説,租金和管理費收入只佔盈利的一部分,殘值變現佔集裝箱整體盈利的25%左右,而對船務公司來説,從租箱公司購置舊箱往往只需要新箱的50%(保證集裝箱狀況良好),在這種模式下,新箱銷售逐步以租箱公司為主。根據Textainer預計,2019-20年乾貨箱新造箱中,租箱公司佔比在7-8成。

租箱公司利用率創歷史新高。伴隨集運旺盛需求,2020年下半年,Textainer租箱利用率創歷史新高,20Q4達到98.5%,2021年2月繼續提升至99.5%。

需求旺盛時,新箱使用率更高,而船務公司購置需求旺盛,預計舊箱流通會加速。對租箱公司而言,需求旺盛時加速週轉可以提高ROIC,從目前各箱齡利用率看,5年內新箱利用率顯著超過舊箱,尤其是使用8年以上舊箱,使用後需要的修理費較高,租箱公司會傾向於用新箱替換。對船務公司而言,現階段也會加大集裝箱購置,預計舊箱流通會加速。

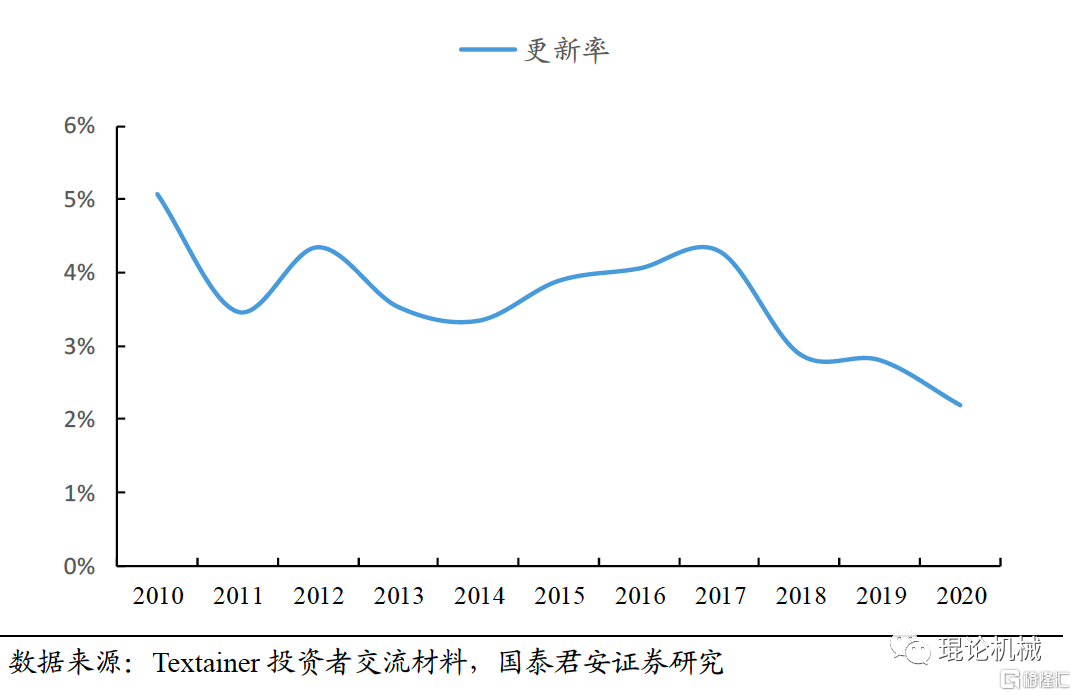

我們對歷史造箱按照規模新增以及存量更新需求拆分,按照集裝箱10-15年左右壽命,集裝箱自然更新率在6.6-10%,但實際上更新率不到5%,主要由於集裝箱經租箱公司流轉後,再使用的年限無法有效統計,準確自然更新率無法準確預估。但我們認為2018-20年低於3%的更新率顯著低於正常水平,我們判斷更新率可能回升至4%左右的正常水平,本輪新箱訂造需求將延續1年以上高景氣。

02

“塞港”依然較緊張,集裝箱訂單排至21H2

2.1. 此“塞港”非彼“塞港”,對集裝箱需求邊際影響較小

2.1.1. 在港運力比例持續較高

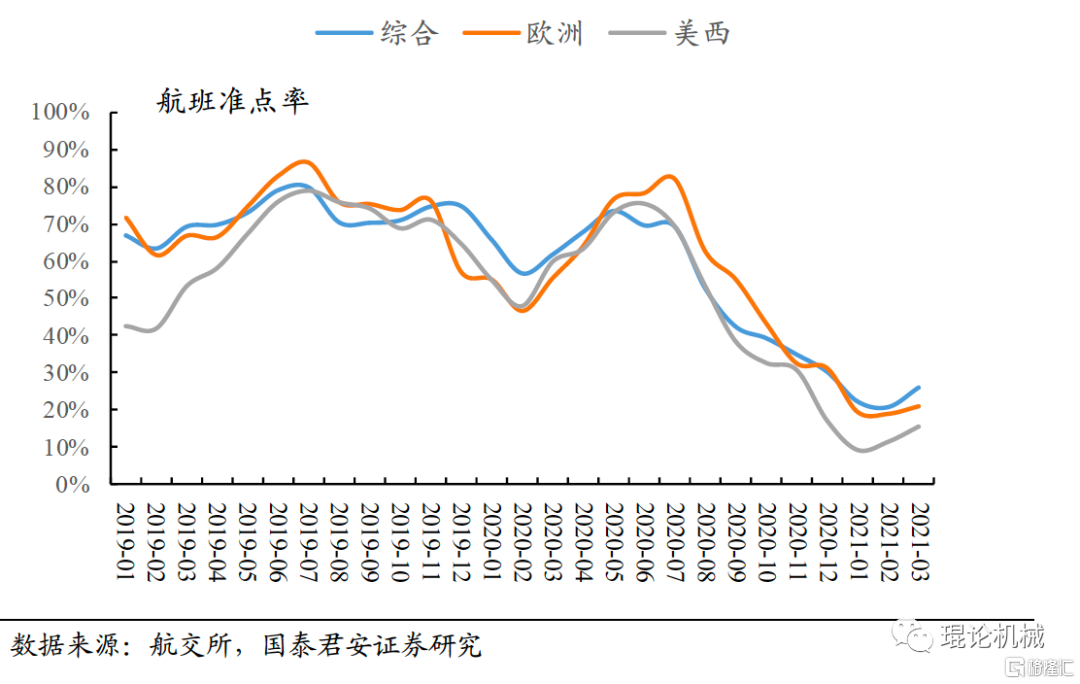

根據Clarkson統計,截至2021年4月,集運在港運力佔比32.9%,自2020年底疫情導致歐美部分進口港塞港,集裝箱週轉效率大幅降低,在港運力佔比也快速提升,目前在港運力佔比依然較高,從一個側面反映塞港狀況依然較緊張。

2.1.2. 航班準點率依然較低

從航班準點率看,據航交所統計,截至2021年3月,航班準點率26%,環比1、2月有所提升,但較2020年平均水平依然較低,其中美西和歐洲航線準點率分別為16%和21%,美東僅7%。

2.1.3. 洛杉磯港在港天數依然較長

雖然“長賜號”於2021年3月29日脱離擱淺,蘇伊士運河航運進入恢復階段,但全球航運緊張局面依然緊張,據美國洛杉磯港官網統計,截至3月底,美國洛杉磯港集裝箱船平均等候時間達7.9天。環比看,洛杉磯港擁堵程度較年初有所恢復,但相比2020年11月水平依然緊張。

“塞港”非集裝箱需求爆發主因,邊際影響較小。2021年4月“塞港”主要原因是集運吞吐量高於很多港口常規處理能力,而並非是2020年底因疫情導致的檢查時間延長。而對集裝箱需求影響方面,2020年底“塞港”階段集裝箱製造商單月造箱量並未明顯超過正常年份,租箱及船務公司造箱也並非為短期集運需求,因此我們認為“塞港”程度本身對集裝箱需求邊際影響較小。

2.2. 製造商節奏打滿,供應緊張延續至21H2

集裝箱迴流受阻,租箱公司需求缺口巨大。塞港導致集裝箱迴流困難,而需求顯著放大,租箱公司集裝箱需求缺口巨大,20Q4 Textainer集裝箱需求缺口26.6萬TEU,連續創新高。

2018年下半年-2020年上半年,集裝箱行業持續低迷,2020年下半年需求爆發,產能需要一段時間恢復,因此短期供需非常不平衡,從Textainer未交付庫存看,20Q3開始庫存即已清零。

中集現階段生產節奏“611”,訂單已排至21H2。2020年底,中集、中遠(上海寰宇)等企業相應政府號召,為緩解缺箱現狀加大生產力度,根據中集最新公開投資者交流,目前中集生產節奏為611(每週6天,每天11小時),由於噪音和排放管制,集裝箱生產最多每天一班,目前中集每月乾貨箱產能20萬TEU左右,預計行業產能近50萬TEU/月。由於目前需求持續爆發,目前集裝箱訂單已排至7、8月。

03

箱價延續較高水平,盈利彈性有望逐季釋放

3.1. 箱價持續走高,競爭格局優化下預計後續價格更平穩

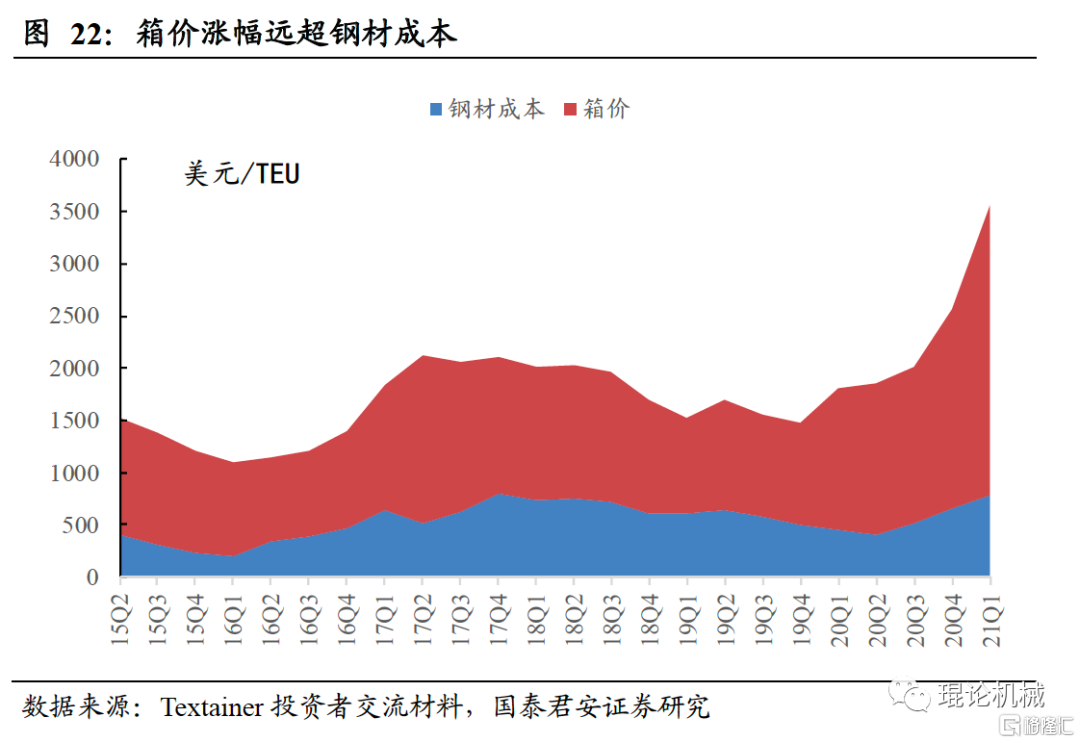

箱價持續創新高,持續性較上一輪高點更強。2020年底以來,乾貨箱新箱價格持續走高,截至2021年一季度末,新箱訂造價格達到3500-3600美元/TEU,遠超上一輪2011年3000美元左右的歷史高點,且與上一輪相比,本輪漲價持續性更強。

上海寰宇收購勝獅貨櫃箱廠,中遠持有中集股權轉讓給深國資。2019年下半年,中遠海發子公司上海寰宇啟動收購勝獅貨櫃箱廠預案,收購完成後,2020年上海寰宇市場份額提升至26.6%,中集市場份額41.6%。此外,2020年中集完成大股東變更,中遠海發將其持有中集集團股份轉讓給深國資,由此形成目前集裝箱行業中集、中遠(上海寰宇)、新華昌競爭格局,對中集而言,股東變更將帶來集裝箱製造業更多自主權,有利於行業良性發展,我們認為此輪價格相比較2011年曆史高點或2018年造箱高峯持續性更強。

箱價漲幅遠超鋼材成本。根據Textainer測算,21Q1乾貨箱造價達到3500-3600美元/TEU,考慮鋼材成本提升,每TEU需要鋼材成本為750-800美元,價差約2780美元/TEU,同比翻倍增長,環比20Q4也有45%左右漲幅。(注:這裏箱價為報價,交付結算價一般滯後報價2-3個月)

擇機採購鋼材等原材料,實際成本漲幅低於鋼價漲幅。通過庫存管理手段,在採購鋼材、木板時中集會規避價格波峯,此外也會通過遠期合約等衍生品鎖定一部分採購價,因此實際採購成本低於鋼價直接漲幅

3.2. 提價疊加規模優勢,盈利彈性逐季釋放

集裝箱毛利率有望創新高。2011年乾貨箱均價1.54萬元/TEU,考慮到2011年箱價只是短暫摸到3000美元/TEU的高點,之後很快回落,我們判斷2021年平均箱價將創新高。考慮到箱價漲幅遠超鋼材成本,我們預計毛利率也將突破20%,創歷史新高。

規模效應下,淨利率漲幅將超過毛利率。2011年集裝箱分部淨利率10.5%,2020年9%,考慮到2020年毛利率12%,較2011年19.3%毛利率還有較大差距,我們預計2021年淨利率還有較大提升空間,規模效應下,淨利率提升幅度將超過毛利率。

04

重點推薦:中集集團

3月底乾貨箱報價3500-3600$/TEU,個別超3700$/TEU,2020年12月為2600-2800$/TEU,2020Q4結算價為2200-2300$/TEU,預計2021Q1結算價2600-2900$/TEU,2021Q2結算價3200-3500$/TEU。

2021年1月中集幹箱產能18-20萬TEU,產量突破15,2月受過節影響環比下降,3月產能繼續爬升至20-22萬,產量超20萬,預計2021Q2環比繼續提升,需求高點將延續至8-9月。

對比2011年曆史峯值,當年乾貨箱均價2400$/TEU,僅短暫觸及峯值3000$/TEU,全年銷量141萬TEU,而本輪最高報價觸及3700$/TEU,預計2021年銷量160萬TEU,且景氣度持續性更長,判斷2021年集裝箱在量、價、持續性三個維度全面超越2011年曆史峯值。

考慮到一季度鋼材大部分已提前備貨且木板材自制,2021Q1原材料成本提升幅度遠小於價格漲幅,以2020Q4集裝箱利潤13億為基數,推測2021Q1僅集裝箱利潤就超20億元,2021Q2環比將繼續大幅上行,預計全年將突破60億。預計2021-23年公司歸母利潤68、58、62億,增長27%、-15%、8%,預計2021Q1歸母利潤20億,重點推薦業績將逐季釋放的中集集團。

05

風險提示

5.1. 鋼價持續大幅上漲

集裝箱營業成本中,原材料佔比達到80-90%,其中鋼材佔50%左右,若鋼價持續大幅上漲,雖然箱價有提升,但對集裝箱製造企業進一步轉移成本提升不利,可能影響製造商盈利水平。

5.2. 需求回落後行業再次陷入價格戰

2018年造箱活動達到歷史高點,全行業乾貨箱銷量超400萬TEU,但平均箱價僅1750美元,中集集裝箱毛利率僅8.2%,淨利率僅3%左右(剔除土地收儲收益),主因行業無序競爭下的價格戰,若本輪再發生類似價格戰,則對集裝箱製造商盈利有較大影響。

More Content