本文來自:君臨

最近一段時間,各位能源界大佬紛紛入局,殺入氫能源江湖。

3月29日,長城宣佈投資50億到氫能領域的研發當中;

同一日,中石化宣佈建設1000座加氫站,要打造中國第一大氫能公司;

3月31日,3400億市值的光伏龍頭,隆基股份創始人李振國親自帶隊佈局氫能,要利用光伏造氫;

其它還有,寶豐能源擬投資10億元加碼氫能項目,現代汽車在廣州建設氫燃料電池工廠……

與此同時,各地高層也在發佈政策指引,提升市場預期。

比如,北京近期發佈了《北京市氫能產業發展實施方案》,成為了北上廣中第三個出台氫燃料電池車相關政策體系的城市,一併爭奪成為示範城市。

毫無疑問,碳中和的大背景下,氫能板塊是當下唯一能跟電動車一較高下的熱點行業。

一系列氫能源概念股也蠢蠢欲動,紛紛作妖。

但外行看熱鬧,內行看門道,氫能源概念究竟是短暫的爆發,還是即將接力電動車板塊的肥美蛋糕呢?

下面這篇文章,或許是當下浮躁的市場中,對氫能源行業最紮實全面的一份研究。

我們將為你從技術、政策、市場、產業鏈等角度,幫你釐清氫能源投資的一系列問題。

最終,我們會吿訴你,為什麼現階段,氫能源投資的風險遠大於機會。

01

氫能源其實已經炒了50年

火箭科學家羅伯特祖布林,曾在他的《能源的勝利》一書中談到了後石油的未來:

“氫只有在最壞的情況下,才可能成為汽車的能源”。

實際上,氫作為汽車能源首次被擺到世界的枱面上,是在上個世紀70年代。

那個時候世界經歷了兩次石油危機,當然,兩次都是針對美國。

於是美國在第一次石油危機結束之後馬上成立了國際氫能協會,設立燃料電池技術合作計劃。

但僅僅是處於探索階段,並無實質性的研發技術出來。

上世紀90年代,聯合國制訂了《聯合國氣候變化框架公約》,簽訂公約的發達國家要在2000年之前,將他們釋放到大氣層的二氧化碳及其它“温室氣體”的排放量降至1990年時的水平。

這個公約引起了全球對氣候變暖的關注,於是歐洲和日本開始花重金尋求氫能源和氫燃料電池汽車的發展技術。

1993年,日本宣佈為世界能源網絡(WE-NET)計劃的前4年投資45億日元。

於是日本的車企豐田、日產和本田汽車,紛紛啟動了燃料電池車的開發,押注下一代汽車。

2008年,歐盟出台燃料電池與氫聯合行動計劃項目(FCH-JU),計劃在2008-2013年間投資9.4億歐元用於氫能和燃料電池的研發,後於2010年又追加投資7億歐元。

後來,隨着石油價格回落,氣候變暖話題熱度的下降,在氫能源汽車領域上還始終保留着當初熱情的國家,只剩下了日本。

而歐洲,則在看到中美在電動車領域的飛速進展之後,轉身拋棄了氫能源。

一晃眼,幾十年就過去了,而氫能源仍然只是處於商業化的前夜。

可見氫能源的商業化是多麼的艱難,這裏面的關鍵,就是其技術特徵所導致的高昂成本限制,後面我們會進一步詳細的分析。

先看看日本。

在過去的30多年裏,日本政府投入了數千億日元對氫能及燃料電池技術進行研發推廣,其積累的技術專利數量也相應地位居全球第一。

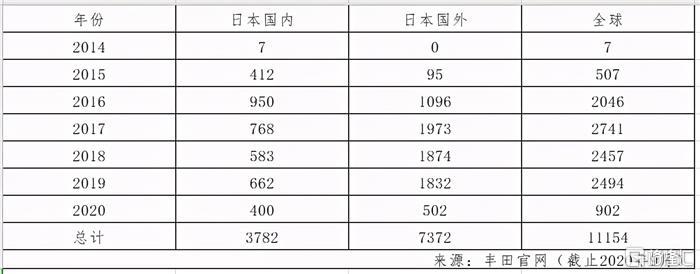

豐田的Mirai是全球銷量最高的氫燃料汽車,其起售價曾高達845萬日元(50萬人民幣)。

不過現在,價格已經回落至家用車水平(26萬人民幣左右)。

那麼這輛車的銷量是多少呢?

至今,歷年全球累計銷量:11154輛。

去年,2020年的全球年銷量只有902輛,太可憐了……

或許你會説,在新能源汽車時代,因為中美歐走的都是電動車路線;

只有日本押注氫能源車,日本市場太小了,所以才會輸得很慘。

因此,我們在投資氫能源之前,一定要想清楚:

為什麼此前,中國、美國、歐洲都重點押注電動車,電動車和氫能源車相比,各自的優缺點是什麼?

今天,從各個方面來看,電動車都比氫燃料車更成熟。

關鍵的原因,就是成本。

因為在早期,新能源車是補貼驅動的。

從國家層面上來考量,十年前,如果發展氫能,還需要在能源供給上進行高昂的燒錢投資,研發成本也比電動汽車要高得多,那自然是沒有動力進行大範圍佈局的。

也因此,直到今天,當電動車的政府補貼開始大幅減少,電動車已成燎原之勢,電動車產業鏈也開始形成正向現金流的時候,政府才開始考慮備胎的問題。

從技術上來看,氫能源跟鋰電池技術特點不同,兩者就像汽油、柴油一樣,會形成錯位發展的格局,有着其自身特殊的應用場景。

前景肯定是有的,但多久才能形成落地的業績呢?

02

電動車的爆發竟然是因為它

2001年,中國啟動了電動汽車重大科技專項,俗稱“三縱三橫”的開發格局。

即燃料電池、混合動力和純電動汽車的“三縱”,和多能源動力總成控制、驅動電機和動力蓄電池的“三橫”。

然而這三縱只有兩縱跑了出來,就是純電動和混合動力(中國大都是插電混合)。

最早生產出來的新能源汽車主要集中在公共領域的一些示範推廣項目,例如2008年奧運會上接送運動員的電動客車。

2014年以前,中國的新能源汽車大多以政府、企事業單位為主導,示範意義多過實際應用,商用車佔比在30%-60%之間。

在政府的新能源商用車主導下,新能源汽車的產業鏈和基礎設施都在慢慢鋪開,為後續的爆發奠定基礎。

這個階段,主要是部分城市採購的電動出租車、電動公交車等。

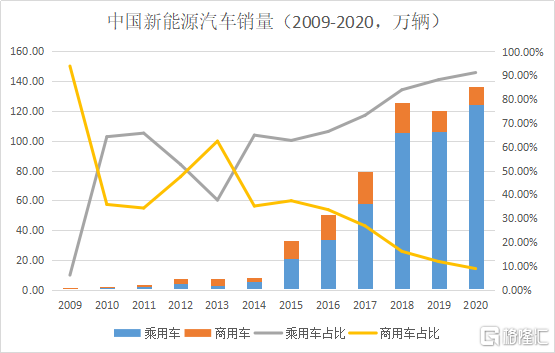

但2013和2014年新能源車銷量增長仍然只有個位數,電動汽車的孵化期用了整整6年。

2015年,新能源汽車在中國迎來了第一次爆發,銷量同比增長300%。

拉動這次爆發性增長的,主要是新能源的純電動乘用車。

發生了什麼?

除了政策鼓勵,一個被大家忽略的原因就是滴滴。

2015年正是滴滴燒錢的高峯期,滴滴CEO程維致股東信裏提到,滴滴2015年的收入預期是120億美元(這裏應該指的是GMV),約合人民幣700億元左右。

而滴滴出行的銷售總經理在2016年的時候曾提到,北汽銷售的電動汽車有1/2都在滴滴的平台上,而平台上燃油車的比例和市佔率差不多。

純電汽車免購置税,在一線城市又不限行,充能成本還低,成為了滴滴司機們的新選擇。

當年買新能源車的人有一半都去跑滴滴了,滴滴的用户和車主增長同時拉動了新能源汽車的增長。

換句話説,除了政府的推動,乘用車市場在網約車大規模補貼下的需求爆發是一個很重要的驅動力。

除了上述出行平台給新能源車市場帶來生機,當年的新能源車廠商格局也有了翻天覆地的變化。

2015年和2016年,中國純電動汽車銷冠分別是吉利康迪熊貓和北汽E系列,對比2015、2016和2020年的新能源車銷量Top5,格局發生了巨大的變化。

儘管目前的北汽、比亞迪和吉利仍然是中國新能源汽車大廠,但是如果你在2015年的時候看中了銷量第三的眾泰,今天就悲催了……

從價值投資的角度來看,目前的氫能源汽車還在探索階段,今明兩年的發展可能只能達到2010-2011年電動汽車的發展程度。

這個行業還遠沒有達到值得普通投資者重金押注的階段。

它還需要一個契機,像滴滴那樣的契機。

出行平台有沒有可能再次拉動氫燃料車的發展呢?君臨認為不太可能了。

對於出行司機來説,補能成本是最關鍵的痛點,氫燃料車的加氫成本什麼時候能低於電動汽車了,出行平台才有可能成為驅動力之一。

既然燃料電池在2001年,就已經被中國列入了“三縱”之一,作為最清潔的氫燃料電池汽車為什麼到現在還沒有在中國正式落地?

這就涉及到了資金和技術層面的問題,比起純電動汽車和插電混動汽車來説,氫燃料電池的推動需要更多的成本,也有更大的阻力。

但中國為了碳中和,在清潔能源上的推行力度非常大,氫燃料電池的發展雖然不是高速,卻仍然是一塊蛋糕。

這塊蛋糕中哪部分價值更高?我們深入到產業鏈裏面看看。

03

氫能源,誰更勝一籌

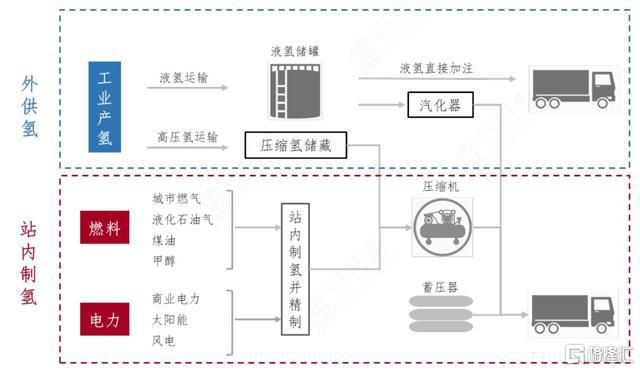

供給面上,從造氫,儲存,運輸,補能,到造車,每一個環節都存在着技術問題。

而每一環都已經有玩家入場,誰更值得一看?

① 造氫,可關注陽光電源

中國其實是造氫大國,目前國際制氫年產量6300萬噸左右,中國每年產氫約2200萬噸,佔世界氫產量的三分之一。

但中國產的大部分氫和電一樣,都不是通過環保的方式被製造出來的。

中國近十年火力發電佔比在75%左右,而中國造氫大部分都是通過化石能源製造出來的,也就是我們俗稱的灰氫。

2020年中國氫氣67%來自於化石能源,30%來自於工業副產氫,只有3%是來自可再生能源(例如光伏制氫)。

無論是純電動汽車還是氫燃料電池,其實在生產端都沒有真正做到環保。

這也是為什麼中國想要發展“三縱”,希望能讓需求端拉動能源轉型,無論是發電還是造氫都要清潔起來,讓中國趕快達成碳中和目標。

為了改善能源結構,隆基和陽光電源兩個光伏白馬都順勢進入氫能源領域。

有人説,他們這一步能夠在供給端推動氫能源汽車的發展,反過來再拉動光伏裝機需求。

但君臨認為,這不是隆基進軍光伏制氫的真正原因。

隆基在光伏發電這一塊的需求增長未來會遠大於氫能源需求的增長,並不需要,也不指望氫能源來拉動。

目前光伏造氫的背景有兩點:

1、光伏發電在西北等有消納問題的地區,經常會出現晚上供電不足,白天發的電都浪費了,而晚上又沒太陽,急需低成本的儲能技術。

陽光電源的董事長原話:

“最近我碰到一件非常鬱悶的事情,我們在西藏領導很關心,讓我們開發一個110MW的光伏太陽能電站,單位要求我們在晚上發電,所以我心裏感到非常悲哀。我太陽能的光伏電站要求在晚上發電,我算下來全部是賠本的,肯定要裝儲能。”

2、光伏發電補貼逐年退坡,補貼缺口持續擴大,越來越多平價的光伏電站出現,但平價項目意味着不能拿補貼,電站就更難賺錢和運營了。

在這樣的背景下,隆基和陽光電源等龍頭現階段進入制氫領域,更多的是想要利用光伏制氫儲能,然後將氫氣以氣態、液態甚至固態形式存儲起來。

晚上再拿出來發電,氫氣轉化為電能的轉換效率能達到50%-90%。

其次,目前光伏電站補貼退坡,之後國家可能還會在光伏造氫項目上基於政策補貼,現在此佈局也可以等待補貼的第一杯羹。

氫能源的補貼目前更多是在終端應用上,在造氫層面上還沒有為光伏制氫單獨設立單獨的補貼政策。

要想光伏制氫實現創收,要先看看光伏造氫相關的補貼政策的出台和落地。

另外,光伏制氫項目還未全面鋪開,在上述公司的財報上也難以有所體現。

如果光伏造氫相關補貼出台,陽光電源是一個比隆基要有價值的企業,畢竟它在光伏制氫上的佈局更早、更多、更廣。

陽光電源2019年就成立了專門的氫能事業部,手頭上已經握有三個光伏制氫項目,而隆基只是剛成立一個氫能科技公司。

②國企牽頭氫氣運輸和加氫站,需求不足仍難破局

上個月,中石化佈局了加氫站和氫氣運輸,還宣佈要建設1000座加氫站或油氫合建,但比起建充電站,氫氣的運輸和加氫站佈局要比想象中難。

第一難,中國的氫氣運輸環節技術仍有依賴進口。加氫站的鋪開面臨最大的問題就是氫氣運輸。

目前我國氫氣運輸的主要方式是長管拖車,因為氫氣容易與金屬發生氫脆反應和氫浸蝕,造成氫氣泄漏,對技術要求很高。

因此,設備目前大都需要從國外進口。

另外氫氣運輸技術不足造成氫氣運不遠,現在的氫能示範應用都是在制氫產地附近200公里以內佈局。

第二難,加氫站運營費用高。

中國目前加氫站建設仍處在燒錢階段。

加氫站的建設成本在1200萬(不含土地),建加氫站所需的核心設備(佔總投入的80%)都是純進口。

一個加氫站300-400萬元的國家補貼,大部分都落入了外國人的手中,尤其是泵和壓縮機這些精密機械設備,技術進步非常慢,跨越和代替國外產品需要幾十年的時間。

現在投運的70多座加氫站,基本上都在虧損。

加氫站每年的運營費用就達到200多萬元,如果車輛少根本無法承受運營費用,另外中國所生產的加氫站設備各項技術指標仍有欠缺。

相比之下,一個有10個充電機的充電站的建設成本在500萬元左右(包括基礎設施和配電成本),運營費用在30萬元以內。

也就是説,加氫站的建設成本是充電站的2.4倍,運營成本是7倍。

巨大的建設和運營費用只有政府能夠承受,所以在中國的加氫站還是以中石化和中石油牽頭。

即使國企央企牽頭了加氫站的建設,氫燃料電池汽車的快速補能也還沒那麼快達到。

目前中國的加氫站的氫氣壓縮機還沒法實現3-5分鐘的快速加氫,即使國外比較先進的加氫站實際加氫時間也在5-7分鐘左右。

而且下一個司機還需要等20分鐘,讓儲氫罐積累壓力。

如果加氫站的壓縮技術沒有突破性的進步,氫燃料電池汽車的快速補能優勢也消失了。

畢竟這樣的加氫時間和超級充電樁差不了太多,大家都是等30-40分鐘。

目前加氫站相關企業有:厚普股份(提供加氫站成套設備);中集安瑞科(2021年1月7日中標國家能源集團70MPa加氫站項目);鴻達興業(在內蒙古建設運營我國第一座民用液氫加工廠);嘉化能源(副產氫提純、運輸、加氫站一體化運營企業、國投聚力合作)。

其中嘉化能源是加氫站相關企業中值得關注的一個,因為工業副產製氫因成本較低,且接近消費市場,是氫燃料電池發展初期主要的供氫主體,與央企合作也是其優勢之一。

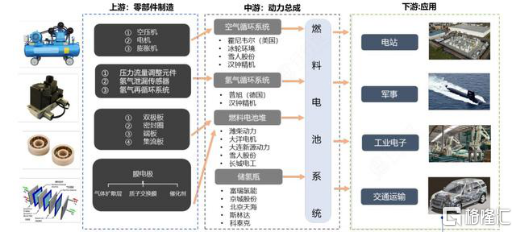

③氫燃料電池汽車核心在電池電堆

純電動汽車和內燃機汽車內部構造有着非常大的差別,所以我們看到目前興起的造車新勢力都不是曾經的汽車龍頭企業。

純電動汽車的零部件要比傳統汽車簡單得多,主要技術難點在於三電系統,電池電機電控,而氫燃料電池汽車的結構更接近純電動汽車,通過氫氣轉化為電能供汽車行駛。

儘管大家都説,氫燃料電池汽車是氫能高效利用的最有效途徑,但實際上它適合的是重載車。

因為燃料電池能量密度高,電堆與氫罐分開,安全性更高,不容易爆炸。

但對於乘用車來説,它比電動車還多一個儲氫罐,能量轉換效率會低一些,內部空間也會更小,而製造成本卻比電動車高出許多。

目前的氫燃料電池車,氫氣轉化成電能的效率是30-50%,但電動汽車的電池轉換效率能達到90%以上。

看看目前世界上銷量最高的氫燃料電池和電動車對比:

世界上技術最成熟的氫燃料電池汽車豐田Mirai配備了3個儲氫罐,日版車型的續航里程為650km,電機的最大功率為134kW,最大扭矩300Nm,車輛的最高時速為175km/h,0—100公里/小時加速時間為9秒。

而中國的小鵬P7續航里程為670km,電機最大功率為196kW,最大扭矩390Nm,車輛最高時速170km/h,0-100公里/小時加速時間為4.3秒。

從動力上看,Mirai的電機功率和扭矩都低於P7 20%-30%,百公里加速時間更是比P7長了一倍。

要知道,Mirai是從1992年開始研發的,而電動車品牌特斯拉是由馬丁·艾伯哈德與馬克·塔彭寧於2003年7月合夥成立的(最早創始人並非馬斯克)。

氫燃料電池汽車的發展時間要比電動車至少多十幾年以上。

再看看成本問題。

氫燃料電池的成本是整車成本的一半,目前是8000元/kW,而電動車電池成本已經壓縮到1000元/kW,電池成本的壓縮將會是該行業最關鍵的技術之一。

目前氫燃料電池中,從成本端來看,系統中最核心的部分是燃料電池電堆和空壓機,佔據燃料電池系統約一半成本,實現降本最主要是針對這兩個部分進行改進。

現在中國燃料電池電堆主要廠商包括億華通、騰龍股份、大洋電機、雄韜股份、濰柴動力。

最有優勢的企業是億華通,因為它目前擁有自主研發的電池電堆技術,發動機產能達到了年2000台,在氫燃料電池商用車上市佔率領先。

氫氣循環系統廠商方面,雪人股份是空壓機的主要供應商、漢鍾精機自主研發螺桿空氣壓縮機。

成本佔比第二大的就是催化劑,其中包含貴金屬鉑。

如果要降低催化劑成本,要不就降低鉑的使用量,要不就研發非鉑催化劑,但目前這兩個技術路線都還沒有量產。

催化劑量產已經在日本歐洲等國家實現了,國內還沒有量產的企業。

目前貴研鉑業還處於實驗室階段,對比其0.63%的研發費率,典型蹭概念,沒太大的投資機會。

另外燃料電池裏的質子交換膜、氣體擴散層和雙極板也是核心部件,但是國內廠商目前只有東嶽集團和騰龍股份能自研質子交換膜,其他兩個部件仍依賴進口。

氫燃料電池目前還有一個致命的問題:壽命短。

國內氫能商用車目前的壽命在1萬小時左右,而電動車廠大都承諾8年或15萬公里的質保,拿氫能車跑滴滴的願想很難實現了。

04

結語

2025年,中國新能源汽車滲透率目標為20%,中國花了15年的時間才把電動汽車市場拉開一個小口,這其中還有不少出行平台、國產特斯拉的功勞。

氫燃料電池汽車最先由日本於1993年研發,至今全球累計銷售規模仍只有5位數,可想而知氫燃料電池汽車發展的阻力有多大。

電動車替代燃油乘用車的趨勢已經很明顯了,這塊最大的蛋糕目前不會有氫能的機會。

那麼氫能主要的機會,將只剩下:重載商用車和光伏儲能。

前者的技術替代確定性較大,但落地時間,在諸多技術問題的掣肘下,或許比鋰電需要花的時間更漫長。

後者還要跟低成本的鋰電去競爭,一切仍是未知數,即使光伏大佬們也是兩邊押注。

市場空間相對鋰電要小,業績落地也存在着不確定性,現在投資,確實是為信仰而充值了。

More Content