TCL科技(000100.SZ)發佈21Q1業績預吿,預計Q1淨利潤30.5億-34.2億,同比增長10.3倍-11.6倍;歸母淨利23.2-25.5億元,同比上升4.7-5.2倍。TCL科技業績增長主要來源於核心子公司TCL華星業績的放量。

據公吿所示,TCL華星Q1淨利潤同比增長15倍,環比增長近30%。其中,大尺寸面板表現出眾,公司t1、t2、t6產線滿產滿銷,t7按計劃爬坡,出貨面積同比增長15%。由於主要尺寸面板價格持續上漲,大尺寸面板淨利潤環比增長超過50%。

公司一季報業績表現非常優秀,並且呈現出非常強勁的擴張能力,同時我們從對公司的觀察中發現面板行業的週期性未來將逐漸弱化,而TCL科技則體現出更明顯的成長性。

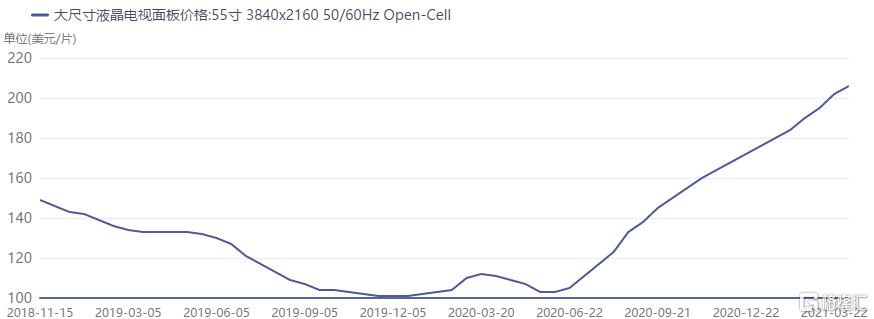

面板價格連續10個月上漲

隨着LGD和三星的逐漸退出,供給端新擴產能不足,疊加疫情情況下“宅經濟”需求釋放,海外面板庫存補貨需求強勁。自2020年7月份開始,TV面板價格開始強勢反彈,連續10個月上漲,創下面板連續上漲的記錄。以55寸面板為例,自2020年6月以來的漲幅已經超過100%,自2021年以來上漲幅度達到17%。

資料來源:iFind

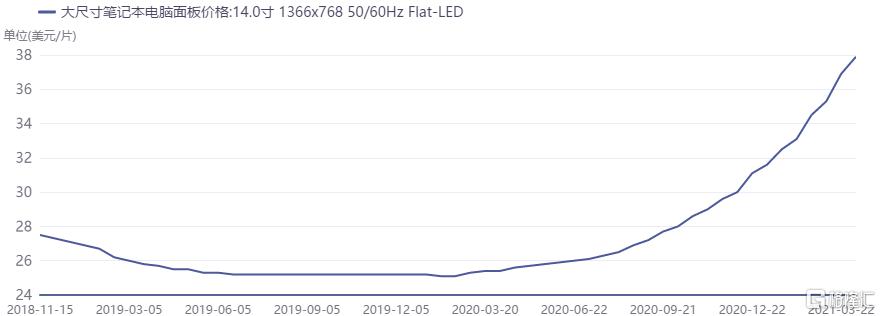

IT面板的的漲幅也非常大,並且比TV更早開始上漲。以14寸的面板為例,自2020年2月至今上漲超過50%;並且其單位面積產值較高。

資料來源:iFind

今年Q1期間,由於NEG工廠停電事件、AGC工廠爆炸事件導致玻璃基板供給減少,上游8寸晶圓代工產能不足造成驅動IC供貨緊缺,上游材料缺貨將使面板供給持續收緊,供給端依然緊缺。未來隨着東京奧運會、北京冬奧會的開展,預計下游對大尺寸LCD的需求端仍將保持高景氣度,並且延續到21Q3,這對於具備產能的面板企業來説將非常受益。

公司的營收無非是價和量的關係,因此除了價格之外,公司的產能是市場另一個重點關注的方向。

TCL擴產積極,產能優勢明顯

從全球競爭格局來看,在大尺寸面板領域,當前雙寡頭的格局基本形成,TCL在TV面板的市場份額為全球第二,其中55寸產品份額全球第一,32寸產品份額全球第二,65寸和75寸產品份額目前已躍居全球第二;商用顯示領域,交互白板出貨量躍居全球第一。

(1)公司產能充足

從華星當前的產能利用情況來看,大尺寸的t1、t2和t6工廠保持滿銷滿產,t7工廠順利投產且在不斷爬坡。2020年全年產品出貨2767.5萬平方米,同比增長32.9%;出貨量4574.6萬片,同比增長11%。

資料來源:公司公吿

另外,在中小屏領域,TCL在2020年成為了小米、ACER、Intel、三星等品牌的中小尺寸業務供應商,t3產線LTPS面板段處於滿銷滿產的狀態,LTPS筆電2020年市佔率提升至全球第二,LTPS手機面板市佔率達到全球第三。t4柔性AMOLED產線高端、新形態產品也在2020年量產,出貨量環比上升,經營效益持續改善。

(2)外延併購產線

公司收購三星蘇州產線的事項已於2021Q1完成交割,Q2開始並表貢獻收入和效益。三星蘇州廠目前擁有一條8.5代LCD產線,月產能達到120K,主要提供32和65吋屏,並表後將為公司帶來約30%的大尺寸LCD產能增長。

華星完成收購後在大尺寸領域將擁有3條滿產的8.5代線,每月產能合計440K大板;1條滿產11代線,目前月產能98K,另有1條11代線在建。

(3)定增加碼t9產線,逐鹿IT面板市場

公司將IT作為第二大細分市場,計劃投資350億元在廣州建設8.6代生產線項目(t9),約18萬片/月的產能,主要生產中尺寸的IT顯示屏,主要是Monitor、Notebook、平板等,預計t9將在2023年完工。

從全球的競爭格局來看,當前IT屏的產線主要分佈在中國大陸和中國台灣,而台灣廠商產能主要集中在6/7代線。憑藉高世代線優勢,TCL的t9在高色域、高刷新、低能耗產品性能方面將表現得更加出色,未來演繹的方向大概率是大陸廠商能憑藉更強的綜合競爭力擠佔台韓廠商的市場份額。

量價齊升,公司業績有望迎來戴維斯雙擊

我們可以看到,面板的價格和和TCL產量都在往上走,量和價形成共振,TCL的業績有望迎來戴維斯雙擊。

隨着公司幾條產線的投產,公司未來業績將迎來穩定的增長。

就短期來看,從此前券商對TCL的一致業績預估來看,TCL在2021年的全年淨利潤為100億元。而此次公佈的Q1業績中提到公司歸母淨利潤已經達到了23.2-25.5億元(華星+中環佔比98%),市場亦開始調高對TCL的(2021年)業績預估。

考慮面板價格在Q2依然大概率繼續保持在高位運行(Q1前低後高),基本可以確定Q2仍將繼續保持環比增長,並且有望全年維持在高位;另外,通過內生增長及合理成本的外延式收購,TCL華星的產能規模將繼續保持高速增長,2021年隨着三星廠並表,t7逐漸爬坡至滿產,整體產能規模較2020年底增長50%以上。

據此,市場預計2021年面板業務全年淨利潤有望衝刺100億元,考慮到公司控股的中環股份已經在去年Q4實現並表,另外公司公吿亦有表述,其金融投資雖季度分佈不均勻,但全年有望保持穩定增長,市場預期公司在全年的金融投資收益或不低於20億。結合來看,TCL科技2021年全年業績或有望全面超預期。

未來高成長屬性凸顯,有望進入估值提升階段

再看TCL科技的估值情況,由於面板具備明顯的週期屬性,隨着週期的變化,公司營收和盈利波動較大,加上行業是重資產投入的行業,因此市場往往採用PB進行估值。自去年的漲價週期以來,公司股價接近翻倍。如果單純考慮面板漲價週期的因素,那麼這個利好將在今年上半年完成price in。隨後市場往往會擔心公司盈利將隨着週期的變化而出現大幅下滑,因此無法給予更高的估值。

但從TCL科技當前的股價走勢來看,市場更多的聰明錢持有的顯然是另一觀點:

當前LCD面板的市場份額主要由國內的雙寡頭佔據,市場競爭格局基本穩定,未來並無繼續大規模擴產計劃,而正常情況需要一年增加160k的8.5代線才能滿足新增需求。

這樣的結果是未來幾年內供需都會處於緊平衡的狀態,TV面板價格不會出現16-19年供大於求的狀態,TV面板的週期性或將被平滑,預計在本輪週期後,量和價的變化都將趨於平緩。這意味着市場以價格進行廝殺的時代已經過去,未來TCL科技的營收和淨利潤都將進入穩定增長階段,公司的成長性將被凸顯出來,以往PB估值也就不太適用,而此時更應該採用PE估值的方式。

以市場預期的未來數年營收(或盈利)的複合增速作為參考,若採用PE的方式,一致性預期有望給予超過15x-20x的(中長期)估值區間,按照市場中性預測120億利潤算,公司當前的市值最高存在翻倍提升空間。

More Content