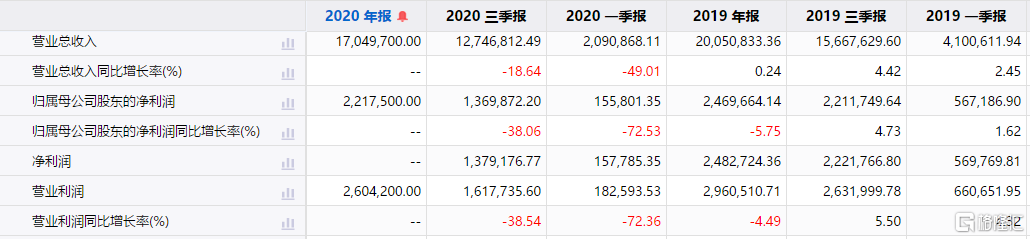

昨日晚間,格力電器披露了2020年度業績快報。2020年,公司營業總收入為1705億元,同比減少15%;歸屬於上市公司股東的淨利潤為221.75億元,同比下降10%;基本每股收益3.7元,同比下降9.7%。

雖然這是格力電器自上市以來,自2015年以後第二次出現營收、利潤雙雙下滑的情況。但今日開盤,格力電器仍高開高走,一度漲4%,截至發稿漲至1.4%,股價現報60.76元,成交額23.5億元,最新總市值3655.2億元。

自去年12月初創下69.8元的歷史最高價後,格力電器便一路陰跌至今年3月,累計跌幅近20%。3月9日至今,格力電器股價有所反彈,累計漲了近9%。

1 一季度業績不及預期

格力昨晚發佈的財報,具體需要分兩部分來看。

首先,2020年第四季度,格力電器實現淨利潤84.76億元,佔全年淨利潤的近四成。與2019Q4的25.8億元相比,同比增幅達到228%。

另一方面,2020年三季報顯示,2020年前三季度,格力電器的淨利潤為137億元,同比2019年下降近40%;2020年第二和第三季度,格力的淨利潤分別為48億元和73.4億元,同比降幅逐漸收窄。

這表明,2020年下半年,格力電器的業績在逐步回暖。

數據來源:IFinD

2020年上半年,受疫情影響,國內的線下零售市場受到較大沖擊,格力電器的業績因此承壓。但下半年隨着疫情逐漸得到控制,格力同時實施了積極的促銷政策,導致業績有所回升。

另外,昨晚,格力還同時發佈了2021年第一季度的業績預吿。預計一季度實現營業總收入320億元- 365億元,較2020年同期的209億元增加111億元-156億元;淨利潤32.1億元- 38億元,同比增長106%-144%。

數據來源:公司公吿

如此巨大的增幅,是建立在2020年同期受疫情因素影響導致的低基數,因此不太具有參考價值。與2019年相比,當年同期格力的營收為410億元,淨利潤56.7億元。

因此,無論同比2019年同期,還是環比2020年第四季度,格力在2021年第一季度的營收、利潤都有所下滑。

在利潤率方面,格力在今年一季度的淨利潤率為10%左右,而2019年格力的淨利潤率為12.3%;2020年雖然受疫情影響,但在格力通過渠道改革降低成本的情況下,淨利潤率達到了13%。因此去年其營收同比降了15%,淨利潤則只降了10%。

原因有幾方面,首先,或許與空調行業的上游原材料銅礦成本大幅度提升有關。2021年頭兩個月,銅價飆升,2月底幾乎突破歷史新高。

其次,與四季度相比,一季度是家電行業傳統淡季,因此出貨量相對減少;另外,新能效標準下行業競爭加劇,導致格力業績短期承壓。

2 未來業績有望改善

雖然格力一季度財報低於預期,但從去年四季度的業績表現和淨利率提升,表明格力的渠道改革已經有了初步成效。

格力的渠道變革,主要是從以往以線下零售為主,向線上線下均衡發展轉變。據瞭解,格力在2020年進行了12場直播,累計銷售額為451億元,董明珠更是親自上陣,在電商平台進行直播帶貨。

2020年,格力的線上零售份額同比提升了6.7個點至29%,排名第二;線下零售份額同比下降了1.8個點至35%。

展望未來,從整個行業來看,政府對房地產行業的宏觀調控逐步加強。2021年開始加強了對經營貸炒房的查處力度,郭樹清主席從去年三季度到今年年初罕見地連續3次發聲,表示“房地產是中國經濟最大的灰犀牛”。

上週,財政部表示“穩步推進房地產税”等內容;週四,一則“七部門查處深房理”的消息在網上低烈度傳播。在央行和財政部開始參與房價調控的情況下,房地產市場增速放緩,勢必使空調的新增需求減少。

奧維雲網數據顯示,2020年,中國空調市場零售量規模5134萬台,同比下降14.8%;零售額規模1545億元,同比下降21.9%。

這表明,空調行業已經從增量市場進入存量競爭階段。

在這種情況下,格力擁有的技術和渠道優勢,使其依然擁有競爭優勢。同時,格力享有的品牌溢價使其擁有較強的成本轉移能力,可以通過漲價對沖成本上升帶來的壓力。

3 結語

格力股價在2019年累計漲幅超過100%,從30元左右實現了翻倍增長至近70元。此後便陷入長達一年多的震盪陰跌的局面。但從估值來看,目前,格力電器的PE在20倍左右,作為行業龍頭,估值算處在比較合理的水平。

數據來源:IFinD

隨着空調市場回暖,格力在線上線下齊發力的情況下,有望實現份額回升,並使自身業績得到改善。但投資者同時也要注意成本上升和房地產景氣度下行帶來的風險。

More Content