現階段,隨着疫苗接種在全球範圍內的持續推進,加之貨幣及財政政策的助力,全球經濟正從疫情的陰霾中逐步走向復甦,但這場終將過去的“浩劫”對商業幾乎各個領域都造成了明顯衝擊和影響,而透過近期密集披露的上市公司年報,便能感知行業冷暖的變化。

眾所周知,房地產一直在經濟中扮演着重要角色,既作為拉動經濟的重要驅動力,而且房子作為大類資產,具有較好的抗通脹屬性,一直被視為較好的避險資產,尤其是對於我國來講,長期都是普羅大眾的“財富錨”。

住宅市場是最具韌性的房地產領域之一

儘管國內地產業已步入存量競爭階段,並且經過近幾年政策的不斷收緊和調整,行業持續洗牌出清,而在去年疫情期間,從開發到銷售等業務活動都被按下“暫停鍵”,但自3月起實現“V”型反轉,最終全年表現超越市場預期。而住宅市場又是其中最具韌性的領域之一。

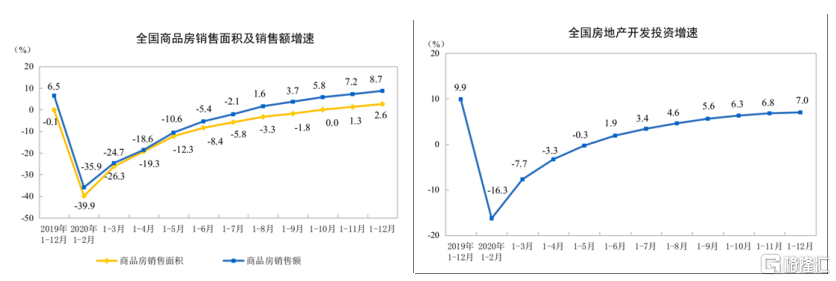

據國家統計局數據顯示,2020年,全國房地產開發投資額同比增長7.0%。其中,住宅投同比增長7.6%;同期中國全年商品房銷售額同比增長8.7%,明顯跑贏GDP增速(2.3%),且比上一年提高了2.2個百分點;其中住宅銷售額增長10.8%。同期商品房銷售面積同比增長2.6%。其中住宅銷售面積增長3.2%。

(來源:國家統計局)

而海外表現又如何呢?

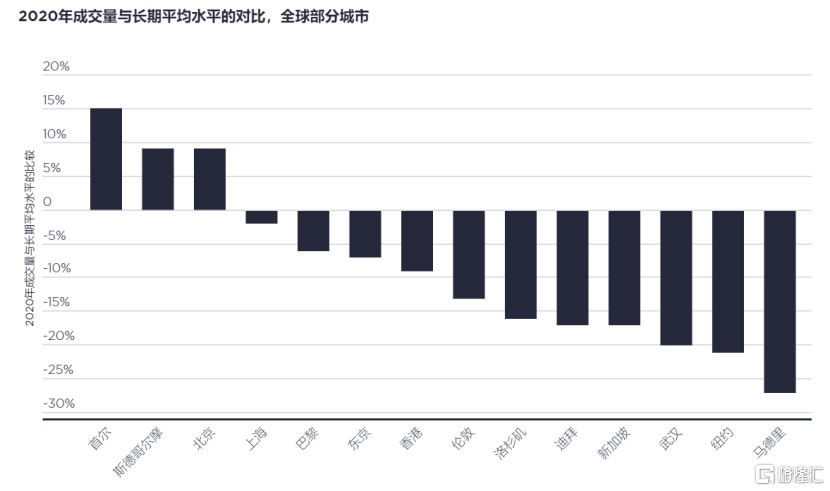

根據第一太平戴維斯(Savills)的報吿數據顯示,雖受防疫措施實施時間節點及力度的影響,歐美部分重要城市的住宅市場成交量走向不一,但在價格上卻表現出一致的韌性。

(説明:每個城市的數據均為能夠收集到的最新月度數據,並與前三年同期水平進行比較。中國大陸、新加坡、紐約、洛杉磯、倫敦、迪拜的數據截至2020年10月,香港、東京、首爾、斯德哥爾摩的數據截至同年9月,馬德里、巴黎的數據截至同年8月。長期平均交易量基於2017年、2018年、2019年的平均數據/來源:第一太平戴維斯)

(來源:Macrobond、第一太平戴維斯研究部)

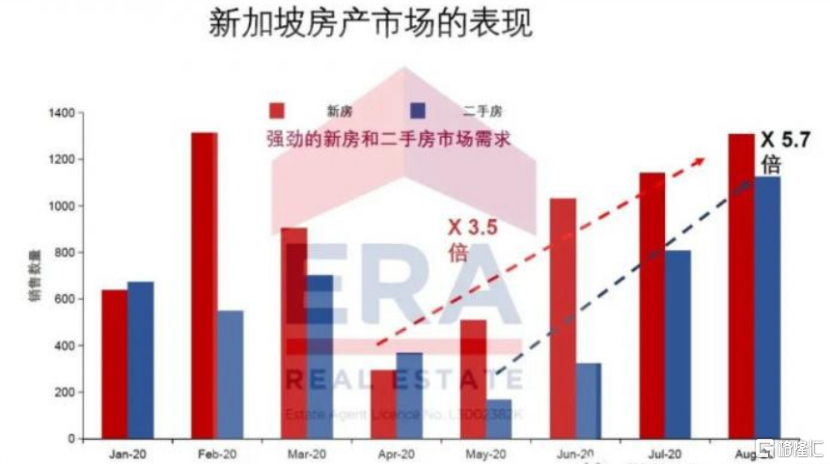

而在亞太市場,以“獅城”新加坡為例,長期被視為“投資避風港”之一,具有穩定及長期的前景,也反應了亞太投資者的配置偏好。

據瞭解,由於疫情,新加坡政府自4月7號開始推出“新加坡版封城”(“阻斷期”簡稱“CB”),要求所有樣板房關閉/二手房不允許開放看房,導致4-5月新房銷售冷清,這其實全在意料之中。而在6月2號解封后,銷量慢慢回升,加之開發商促銷,需求迎來強勁反彈。新房和二手房都出現銷量暴增,其中8月淡季不冷反熱,創11年銷量新高。在政府出台禁發展商一再延長買家選購權書後,10月銷量出現下滑,但11月又再度反彈。

相比其他類型資產,亞太地區的住宅市場也是無懼疫情的影響,出乎意料的堅挺,尤其是考慮到經濟下行對消費者收入和情緒的影響。而在多數地區,交易量出現下降,但在新加坡、香港以及日本等市場,定價降幅有限,尤其是結合近些年的漲幅來看。究其原因,實際上是高儲蓄率、家文化以及中檔住房長期供不應求所致,這也意味着海外開發商擁有更多的機會。

“獅城”最大外資地產開發商,青建國際疫後地產銷售強勢反彈

日前,新加坡領先的物業開發商及承建商---青建國際(1240.HK)也公佈了2020年業績。

青建國際作為新加坡最大的外資地產開發建築綜合集團之一,是當地知名的發展商及建築商,其早在1999年就進入了新加坡市場,公司最初以建築施工業務切入,2008年全球金融危機之時,進軍房地產開發市場,很快就穩居新加坡十大開發商之列;在新加坡市場做穩做強的同時,建築業務又陸續拓展至印尼、馬來西亞、越南、柬埔寨等周邊國家和地區。開拓新加坡市場的模式逐步複製到其他東南亞國家。同時2014年藉助收購香港上市公司新利控股有限公司的機會大力拓展港澳地區的地基及建築業務,並也逐漸佈局香港的房地產市場。所以,青建國際可被視作觀察海外地產在疫情線下變化的樣本,尤其是亞太新興市場。

由於受疫情衝擊,海外市場更是出現反覆,業務活動無法正常開展,導致收入和利潤下滑是必然的。因此,當前關注側重點理應在於改善跡象及變化幅度,長期則重點關注土儲等核心資源的拓展情況。

年報數據顯示,總收益約為51.29億港元,同比下滑34.85%,歸母淨利約2.18億港元,同比減少8.7%。總收益減少主要由於新加坡政府於上半年期間實施抗疫封城措施,公司新加坡的建築工程及物業銷售活動暫時中止及私人公寓開發項目受建築進度所影響,導致本期確認的收益下降。

1)物業開發:新加坡項目銷售強勁,香港項目穩步發展

青建國際抓住了新加坡下半年解封后地產銷售強勢反彈的契機,於2020年的銷量不降反升,兩個主要項目的全年銷售額合計達9.26億港元,其中綜合物業開發項目心樂軒銷售額為8.38億港元,下半年剛開盤的福瑞軒項目也取得銷售8830萬港元的靚麗成績,這也充分展現了青建國際在新加坡地產市場的品牌優勢。

縱觀青建國際在新加坡的地產發展歷程,是以住宅開發為主,最早聚焦於新加坡的EC市場,因參與EC開發的項目較多,曾被戲稱為“新加坡的EC之王”。

在此簡單科普下EC,即執行共管公寓(Exective Condominium)同私人公寓一樣,由私人開發商承建的精裝房,也是由新加坡政府推出的一種介於政府組屋(HDB)與私人公寓之間的物業品種。相較而言,由於EC屬於政府補貼項目,主要針對中產階級(目前月收入低於1.6萬新幣的新加坡家庭才有資格購買),在價格方面與私人公寓有着明顯的優勢,一般比同類型私人公寓便宜20-30%。並且擁有私人公寓常見的設施,例如游泳池、健身房、停車場、網球場和24小時安保等。

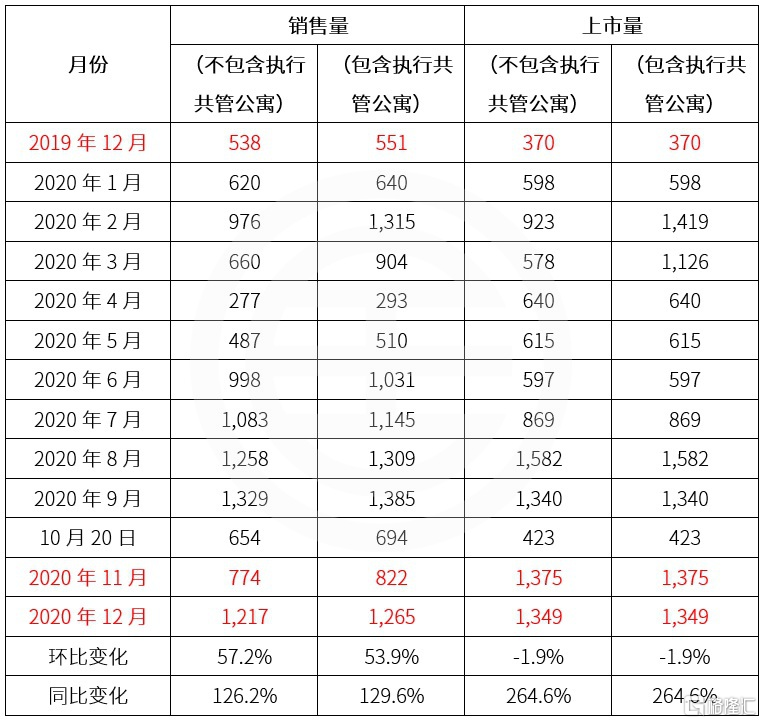

儘管疫情無情肆虐,但新加坡的新私宅市場卻依然火熱,價格連續兩個月上揚,並創下三年來新高。2020年12月,在強勁的購買勢頭推動下,全新私人住宅的銷售量創下新紀錄,飆升至近8年來的最高水平。

根據橙易產業(OrangeTee & Tie)最新發布的月度市場報吿顯示,去年下半年新房銷量不斷復甦,12月銷量在1200套以上,實現超120%以上的同比增速,其中包括(EC)在內的新房銷量同比增長了129.6%。

(信息來源:新加坡市建局(URA)、橙易產業(OrangeTee & Tie)研究與諮詢部)

青建國際開發的項目以做精做細和超高的性價比而廣受新加坡老百姓的喜愛,同時近期開發的項目主推智慧社區及智能家居,引領新加坡智能住宅的創新概念。近幾年受政府土地供應的限制,青建國際轉以集體出售土地為主,先後拿下了曾引動新加坡集體出售項目浪潮的順福軒、去年剛開盤銷售的福瑞軒以及正在前期規劃中的鳳凰路項目。

到2020年底,青建國際在新加坡主要有4個操盤項目,分別是心樂軒、順福軒、福瑞軒和鳳凰路項目。

其中,心樂軒已於去年3月獲建設局發放的臨時入夥證,並已順利交付,累計合同銷售率也超過99%。2020年銷售火爆的順福軒是私人公寓開發項目,累計合同銷售額達73.1億港元,到2020年底,累計合同銷售率超過66%,預計該項目於今年12月完工。

新開盤的福瑞軒則是永久地契的私人公寓項目,可銷售面積近5萬平方米,截至2020年底,已預售銷售比例為31%,預計該項目在2023年4月完工。

此外,作為新項目儲備的鳳凰路項目,已於去年中完成土地收購,預計將於今年開售。

對房企而言,土儲是生命線。公司目前的土儲集中於新加坡及香港,尤其是香港,包括油塘、深水埗及大埔項目,均在穩步推進中,未來拓展香港私人住宅開發市場更有保障。

其中,香港油塘海傍地段第58及59號及其延展地段的地塊,已於去年6月獲城規會批准用於住宅建設的規劃申請;香港深水埗的兩棟住宅樓已獲得超過86%所有權,擬作重建為附帶商業平台的住宅樓,亦已於去年10月獲屋宇署批出的建築圖則許可。

此外,集團與萬科置業(香港)以投標金額約37億港元獲政府批授位於香港新界大埔地段243號的地塊,地盤面積逾24萬平方尺,最高建築面積逾78萬平方尺,擬發展為住宅項目,前期地盤工程及設計規劃也正在進行。

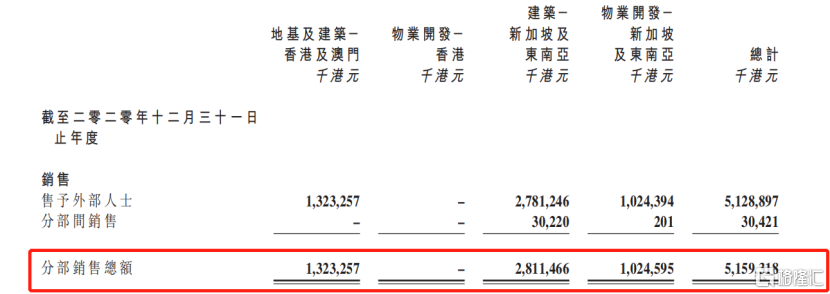

2)建築板塊:港澳逆勢強勁,新加坡及東南亞下半年復甦顯著

在多個板塊中,香港及澳門的建築業務板塊(地基及建築)逆勢表現強勁,期內分部收益約為13.23億港元,同比增長41.4%。

去年取得22個地基及建築新項目,合約總額約16.7億港元,到2020年底,在手項目達23個,未償付合約金額約為15.2億港元,也預期今年及未來將延續高速發展勢頭。

同時,新加坡及東南亞建築板塊在去年下半年也都有明顯改善。據數據測算,2020年下半年,建築分部收益約為16.11億港元,較上半年增長34.21%,説明疫情對公司的影響正逐漸遠去。

期內,在新加坡市場,公司已完成3個建築項目,並取得4個新建項目,合約總額約7.07億港元。到2020年底,在手項目達22個,未償付合約金額約53.9億港元。

在東南亞市場,公司在馬來西亞中標超高層項目,也是東南亞建築市場開拓的重大突破;公司全年在東南亞國家共取得4個新項目,合約總額約為9.09億港元,到2020年底,在手項目共7個,未償付合約金額約為12.6億港元。

3)新興產業:整合資源,佈局模塊化建築市場

近年香港政府大力支持鼓勵組裝合成建築法(MiC),在新加坡稱為預製模塊建築技術(PPVC),主要是將傳統的現場施工作業升級為工廠裏的建築工業化生產,通過先進的大型生產設備和儀器把控質量,進而提升建築生產力、縮短施工週期,同時廠內生產也能減少建築損耗及小區污染,從而達到降低資源消耗的環保效果。應該説組裝合成建築法未來就是大勢所趨,必將給傳統的香港(包括大灣區)建築市場帶來重大變革。

青建國際是新加坡PPVC建築技術的先驅之一,擁有多年豐富經驗,實現了PPVC的設計、生產、裝修、施工一體化,現正積極整合資源將此項技術及經驗引入香港,據悉目前已在香港和國內建立生產工廠,已經獲得香港政府的鋼結構MiC IPA資質,正在同步申請多個IPA資質,其中包括採用青建國際/Arup專利的混凝土MiC IPA資質,期望為香港、澳門及大灣區建築業界及社會作出貢獻。

尾聲

當前,新加坡依舊是投資者下注海外城市的首選,足見其未來的吸引力。據新加坡貿工部預測,2021年新加坡國內生產總值增長將位於4%-6%之間。隨着經濟復甦,買家將更有信心進入房地產市場,拉動量價暢旺。業內預期2021年新加坡樓市將延續2020年下半年樂觀的走勢,私宅價格指數呈上漲趨勢,以上因素都將給青建國際的物業項目銷售帶來機會。

(來源:普華永道的《2021年亞太區房地產市場新興趨勢》)

而香港市場,在過去十餘年,創造了房價“不跌神話”,歸根結底也是因為土地供應不足,導致房屋長期供求失衡。據團結香港基金會2020年4月發佈的報吿顯示,香港私營及公營房屋的供應在過去幾年均遠遠落後於目標,出現供應斷層。

而香港特區政府在《長遠房屋策略2018年週年進度報吿》宣佈調整公私營房屋供應比例,將公營房屋由60%提高至70%,私人住宅土地年度供應則由1.8萬個單位下調至1.35萬個,且未來數年都將維持在這一水平。而此舉令原本已供不應求的私樓供應短缺將愈演愈烈。

與此同時,香港政府持續投資基建,基本工程開支未來幾年將超過每年千億港元,建造業的工程總值亦將增至每年約三千億港元。此外,政府積極推動“組裝合成建築法”(MiC),提倡綠色環保建築等。考慮到青建國際在新加坡相關領域經驗及技術領域的累積,香港建築板塊集團可抓住以上機會,從而持續地擴大公司業務規模及提升盈利能力。

More Content