1

隔夜美股,在特斯拉、蘋果、英偉達等大型科技股的帶動下,納斯達克上漲1.05%,盤中一度突破14000點,距離歷史新高只有1%的差距,今日港股、A股的科技股,也有樣學樣,來了個集體暴動。

恆生科技指數上漲2.32%,港股的贛鋒鋰業、福萊特玻璃、比亞迪股份,漲幅都超過5%,前期回調較大的互聯網巨頭,騰訊、美團、百度、網易,都以收漲結束今日的交易。

A股這邊的新能源概念股也算是久旱逢甘霖,鋰電池產業鏈集體爆發,天齊鋰業漲停,贛鋒鋰業漲9.27%,寧德時代漲6.54%,比亞迪漲4.23%。

看來晚餐可以加個雞腿了,但靜下心來一想,好像也沒啥值得高興的,因為這樣的走勢,過去一個多月也並不少見,大多是一日遊行情,更像是跌多了偶爾反彈一下,這就等於你今天可以吃香喝辣,明天又迴歸到關燈吃麪,非常磨人。

言歸A股,現在的行情,不管從指數、交易量、交易額、個股漲跌,仍然缺乏足夠的上衝動能,多空雙方更多的在做零和博弈。如果不能形成統一的多頭方向,股市是很難走出上漲趨勢的。

現在的行情,恰恰暗示着多空雙方,該走的人還沒走光,該來的人還沒來齊。

那究竟誰還賴在裏面?誰又應該歸來?

2

大體上,可以將上市公司的持股人,簡單分為公司團隊、戰略投資者和財務投資者。

一般來講,公司團隊和戰略投資者屬於長線投資者,重在享受公司長遠發展成果,不會因為短期的波動而走人,除非公司真的爛到極點,或者持有期限足夠長、要另謀高就、有急切的資金需求等等,這部分人通常會和上市公司共存亡,可以認為是上市公司股權結構裏的壓艙石。

財務投資者則是純粹為了賺錢而來,這類人普遍對上市公司沒有忠誠度,只對持股的增值感興趣,賺了會走人,虧了也會走人,這類人多為證券投資機構和散户,大的像公募、私募,小的就是普通股民了,容易根據行情的波動做出買進賣出的決定,是價格波動的主要製造者。

所以,要回答本文第一部分的問題,其實就是重點需要財務投資者的來去、交易情況和持倉變化等。但是,由於公開信息有限,所以要全面細緻地觀察每一家上市公司持股變化,有難度,但這並不妨礙我們管中窺豹,一葉知秋。

以去年最火爆的白酒和新能源為例,總股東户數上,截止2020年Q3,茅台為10.42萬户,到2020年底,上升至10.86萬户,2021年2月底,進一步上升至12.36萬户,但到2021年3月底,又快速下滑至10.08萬户。

機構投資者方面,2020年Q3,為1581家,到2020年底,快速上升至2254家,這和去年Q4機構抱團茅台,股價大漲非常吻合,並一直延續至今年春節前。

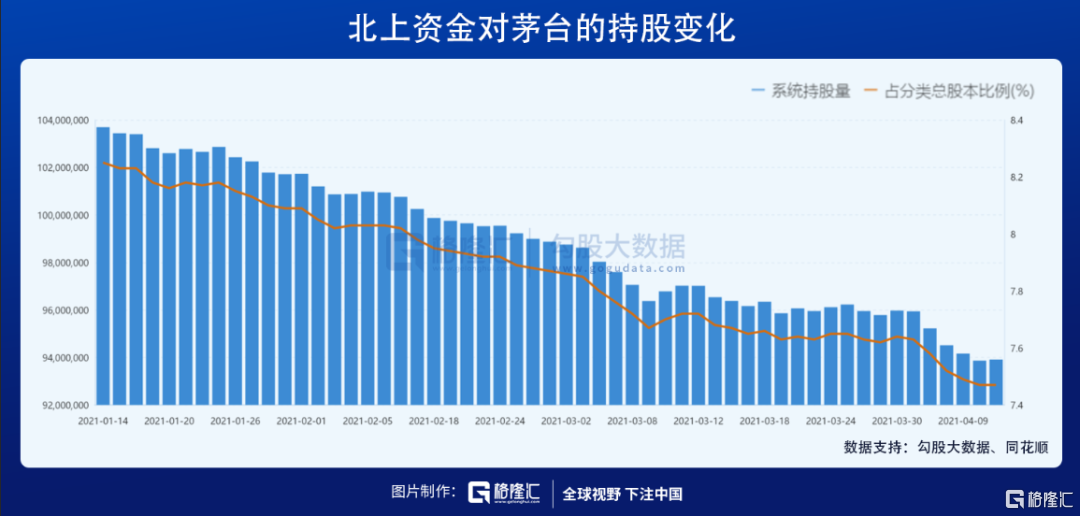

雖然21年Q1的機構投資者數據還沒披露完,暫時無法得知機構投資者數量的變化,但從其他角度也能猜出個大概,比如北上資金對茅台的持股量持續下滑。

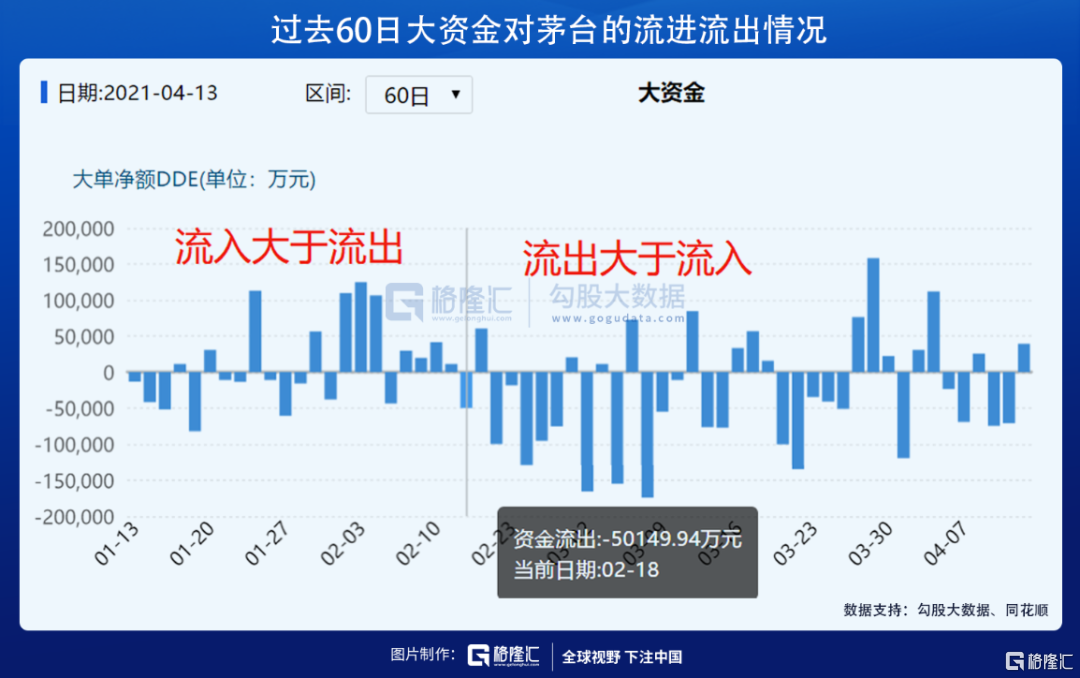

過去60日,以2月18日下跌開始作為分界線,很清楚地看出大資金(多數為機構)對茅台的買賣走向,之前是流入大於流出,之後是流出大於流入。

再結合茅台股價近3成的跌幅,不難得出跑路人居多的結論,所以機構數量上,大概率是減少,至於減多少,只能等具體的數據出爐。

另一個新能源標杆比亞迪,2020年Q3總股東户數為13.61萬户,到2020年底,上升至25.51萬户,翻了快一倍,到2021年2月底,更進一步上升至45萬户(21年Q1尚未公佈);機構投資者方面,2020年Q3,為169家,到2020年底,快速上升至737家,翻了336%,和茅台一樣,機構和散户的扎堆,比亞迪股價想不漲都難。

但春節至今,比亞迪股價高位回撤近4成,和茅台一樣,即使沒有數據支持,用腳也能猜出,跑路的人居多。

3

股市漲跌,週期而已。

從投資者來去的角度,可以説是來的人多了,股市就容易漲上去了,走的人多了,股市就容易跌下來。換句話,也可以説該走的走光了,接下來就可能來人了,反之,該來的人都齊了,接下來則可能走人了。

套用先人的話,那就是“天下沒有不散的筵席,股市就是不停地來人和走人。”

A股大回調至今,已經將近2個月,尤其是高估值板塊,很多個股跌幅都超過30%,不少人都盼望能夠觸底反彈。

後市會不會真的觸底反彈,關鍵還在“人”。

如果持股人都是“死了都不賣”的人,那股價就很難再下跌,即使買家想拼命壓低價,沒有賣盤,買家也無可奈何,這才可以稱之該走的人都走光了,股市也就真正見底了。

現在留在股市的人,都是這樣的人嗎?

未必。

從茅台和比亞迪的總股東數量變化上,有一定的佐證。2月份底,茅台的股東數量較前一年底增加了1.5萬,增幅為14%,比亞迪更是大增19.49萬,增幅高達76%。

很明顯,兩家公司今年春節前的上漲,吸了很多新粉,裏面有機構,也會散户。但從絕對數量上看,增量大頭不可能是機構,而是散户,這個羣體除了容易追漲殺跌,專業度相對低,情緒化較重。所以,2月下旬趨勢上已經反轉為下跌,鑑於慣性衝動,不少人仍然願意相信是短期調整,意味是上車機會,所以下跌初期,股東數量仍然是增加的,直到三月份,持續的下跌,投資者才如夢初醒,開始減少。

但是,看看回調前後的股價和交易額,茅台單單在2月高位前後數天,也就是2300元上方,交易量有3500萬股,接近900億的資金成了高位站崗者。

比亞迪的交投則更加活躍,今年1、2月份,在200元上方,共成交了16億股,成交額3866億。

這些高位接盤的人,除非割肉走人,又或者懂的波段操作,回點血,否則基本處於被套狀態,不管是專業機構還是散户。

炒股最差的體驗就是被套,因為它讓人動彈不得,走人不是,不走也不是,因此不少人的習慣性動作是躺下裝死,等他日解套。如果被套時間過長,身心上的煎熬會非常強烈,意識裏很容易形成只要有朝一日解套,就立馬走人。

從這個角度上講,雖然現在茅台的股東數量已經較2月底減少,迴歸到去年Q3的水位,比亞迪不出意外,也是減少,但很難説高位站崗的人已經出清,這些人更可能等着解套,所以股價上漲,得先解救這幫人,等到這幫人出清了,那股價才有可能迎來真正的上漲。

這是洗盤的過程,從整個A股上看,現在正正處在這樣的階段,所以才會有反覆震盪的局面。

對該走的人,是這樣,對於該來的人,其實也很矛盾,作為國家和產業的前進方向,新能源、碳中和、生物醫藥、高科技無疑是最受歡迎的板塊,白酒消費類因為護城河深厚也讓投資者欲罷不能。按理説,投資就應該投這類型的公司,但估值即使經過回調,仍然顯得很貴,沒有一個相對舒服的價位,新的入場者也會意興闌珊。

雖然説現在市場偏好順週期、低估值,但這些產業估值修復行情是沒問題,但始終算不上國家和產業的前進方向,吸引力和風頭真的能長時間蓋過熱門板塊,不見得。

所以,從中長線上看,等待熱門行業的估值迴歸,等待投資者的重新熱捧,是不錯的方向。只不過這種迴歸的方式,有可能温和一點,比如高速增長的業績的兑現,以消化高估值,也可能很慘烈,比如再來一波大跌,而真實情況,後一種的可能性更大,比如不斷出現的殺白馬、殺茅事件。

不過,可能也只有這種慘烈的方式,才能更快地出清,股市的反轉也才會更早出現,按照這種出清速度,Q2再磨一磨,Q3股市重啟上漲動能,值得期待。

More Content