一天崩掉一個大白馬的盤面,市場對利好的反應都顯得慢半拍。

昨天,“面板雙雄”先後公佈了一季度的業績預期。京東方A預計預計一季度歸母淨利潤50億-52億元,同比增長782%-818%;TCL科技預計一季度歸母淨利潤23.2億元至25.5億元,同比增長470%至520%。

前者大超預期,後者略超預期。但資金的態度似乎有些猶豫,昨日京東方收漲1.6%,TCL科技跌1%。今日市場情緒回暖,多頭佔據明顯優勢,京東方盤中一度漲超8%,TCL科技、彩虹股份漲幅最高均超過5%。

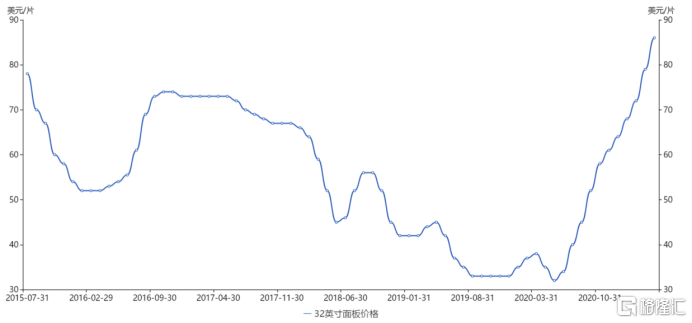

面板的漲價潮從2020年5月開始。根據witsview數據,截至2021年4月32/43/55/65寸TV面板漲幅分別為141%/91%/100%/56%。以典型的32寸為例,2020年5月份低點價格為32美元,2020年12月下旬價格為63美元,2021年4月上旬價格為77美元。

同期內,京東方股價翻倍,TCL科技股價漲幅也達到近120%。

原因有二,一方面是需求端大增,疫情期間遠程辦公、線上服務、居家娛樂等應用市場進一步擴大,IT、TV類產品需求持續增長。同時由於玻璃基板、驅動IC等原材料供應緊張,導致行業有效產出環比有所下降;另一方面,是韓國兩大廠商三星和LG退出競爭,導致短期內供應大幅減少。

而由於新建生產線的設計到開工再到量產這一環節通常需要2-3年的時間,這就意味着供給偏緊的狀況還將持續一段時間。根據市調機構奧維睿沃的預測,2021年上半年供需關係將繼續保持緊張,面板價格預計將繼續走高,漲價將持續到6月份,下半年隨着供需趨於平穩並逐步偏松,面板價格將有回調的機會。

不出意外,幾個面板龍頭今年的業績和去年相比會更好看。TCL科技電話交流會議中透露出來的信息是,今年的淨利潤可能達到110億元以上,同比翻倍。其中,TCL華星今年全年淨利潤有望達到90-100億規模,中環股份方面全年估計25億左右淨利潤,產融投資業務方面保守估計20億淨利潤。

行業景氣度的提升是一個大利好,但“面板雙雄”的邏輯並不僅僅是漲價這麼簡單。

01搶奪定價權

面板的戰爭從未停止過,過去幾十年間這個行業幾乎是一片腥風血雨,日本、韓國、中國台灣地區、大陸輪番上陣廝殺,京東方也曾經一度靠補貼支撐才不至於因為連續虧損而被迫退市。

面板的摩爾定律意味着,這個行業的所有存量產能都是累贅,都會被後發競爭者用更高的效率和更新的技術顛覆。比如,先進的11代線切割65/75寸面板的效率是94%/94%,而傳統的7代線的效率只有53%/72%。

最初,8.5代線降維打擊日本低次代線。結果是日本退出,夏普破產、JDI重組,韓國三星和LGD的市佔率達到歷史巔峯,和中國台灣企業一起統治整個行業。

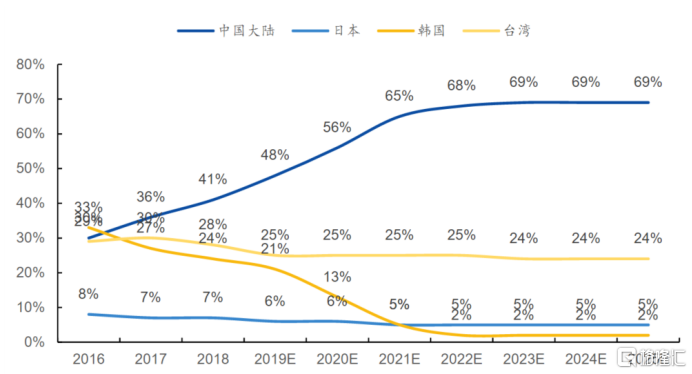

現在,11/8.5代線降維打擊韓國7代線。結果就是韓國的落後產能退出,中國大陸京東方、TCL強勢崛起。在過去5年,全球面板行業面積規模以9%的年複合增長率快速成長。中國雙雄的速度則更快,TCL華星為21%,京東方則是42%,雙雄的收入複合增速都也超過了10%。

(全球LCD面板產能份額變化,數據來源:國元證券)

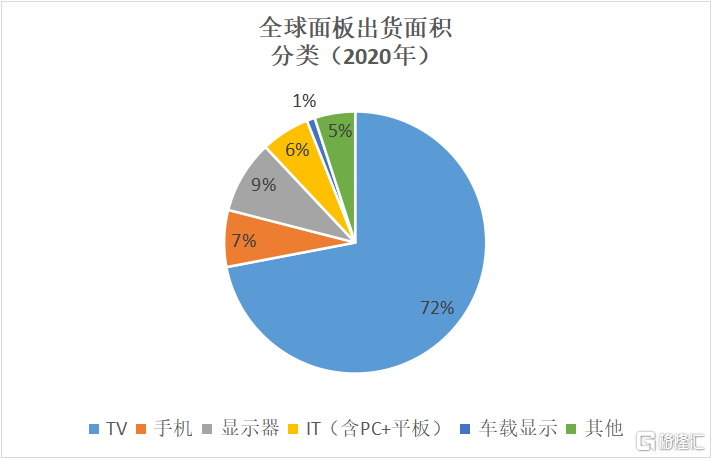

1200億美元的面板市場中,最主流的下游就是TV和手機。其中TV面積佔比超過70%,是絕對的主導產品。替代韓國雙雄搶佔的主要就是TV和手機市場,2020年韓國廠商高世代LCD產能同比下降19%,而這部分份額大多都被大陸廠商吃掉了,後者產能佔比快速提升至52%,同比增加21%。

2020年中國LCD TV面板出貨面積份額為54.7%,其中京東方和TCL華星合佔34.3%,基本形成雙頭壟斷的格局。

而下一步,大陸廠商的目標是搶佔中國台灣雙雄的IT(PC+平板等)市場。4月10日,TCL發佈公吿擬投資350億元建設LCD T9產線(8.6代線),主要方向就是IT面板,預計滿產之後將直接佔全球IT領域15%的產能份額,佔據前二的位置。而這正是台灣面板雙雄羣創和友達的基本盤,幾乎是明牌要搶了。

此外,由於中國大陸具備全球最大的面板消費市場和相對完整的產業鏈集羣,造就了國內企業在全球顯著的成本競爭優勢,這不是成本的短暫下降,而是成本曲線的確定性下移。

產能逐漸轉移到中國大陸已經是大勢所趨,隨之而來的就是——定價權。

如果只是單純的漲價週期輪迴,沒什麼討論的必要,交易只需要根據漲跌的節奏進行,但定價權拿到了手,京東方、TCL甚至彩虹股份的邏輯將會發生質的改變。

02從強週期、弱週期到弱成長的進化

面板行業屬於資本密集型的重資產產業,特點在於重資產、高負債、高融資、回報慢,有產能釋放期。

京東方的創始人王東昇曾根據行業特性總結了面板行業中的“泛摩爾定律”,即著名的“王氏定律”:標準顯示產品,每36個月價格下降約50%,若要生存下去,產品性能和有效保有量必須提升一倍以上。

在此背景下,各廠商為保證收入和利潤增長,不得不持續加大資本投入,開工建設效率更高、技術兼容性更強的高世代線。尤其是在需求端改善、行業景氣度上升時,各大廠商會進行集中投產,然後迎來集中的產能釋放,面板價格會迅速從正常波動狀態進入超跌。

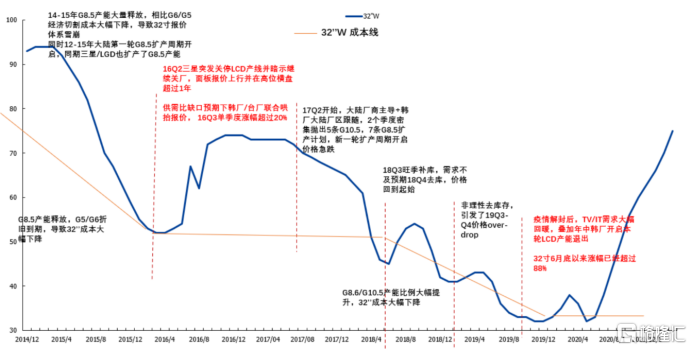

(面板價格週期,數據來源:國盛證券)

這種情況有點類似於“豬週期”,但是事實證明以牧原為首的企業可以通過佔領更多的市場份額完成從週期股向弱成長股的轉變。在許多週期性較強的領域中,行業龍頭往往可以憑藉自身發展穿越週期,比如水泥行業的海螺水泥。

面板行業也不例外。

過去幾年,京東方、TCL科技兩大巨頭在和日韓同行的激烈競爭中,鉅額研發投入、擴張產能、打價格戰,導致毛利率水平持續低迷。此外,不斷向市場融資的行為,導致不僅自身被市場稱為“資本巨嬰”,就連面板產業也被調侃為“價值毀滅型”行業。

好在付出得到了回報,國內龍頭企業逐漸拿下了行業的主導權,而高世代線高昂的建設成本和技術門檻也形成一道天然的護城河。根據主流機構的預測,未來很多年LCD面板需求端增長6%左右,而供應端增長在3%左右,這種供需關係決定了面板未來週期性會大大減弱,而成長性和科技性會大大增強。

長久以來困擾投資者的關鍵問題——按週期股還是按科技股給估值——慢慢地將會變得清晰起來。

以前,市場將面板雙雄以週期股對待,給予他們的估值是按照PB來的;現在不少機構已經開始以PE的視角出發,認為二者目前的價位被低估了。照這樣發展,過不了多久,甚至會有人鼓吹用PEG的體系做判斷。

從低估到修復,最後再發展成為炒作,市場情緒的轉變從來就是這麼沒有道理。

就目前而言,以新的視角去看待面板已是應有之義,至於有多樂觀,核心還在定價權上面,在市佔率的擴張上面,當然也在未來需求的增速上面。

03結語

未來是“屏”的時代,以滿足人們更高的視覺體驗,市場空間是足夠的,關鍵就在於企業自身。

10年前,中國電子產業面對的現實是“缺芯少屏”。上坡、追趕、領先,如今中國大陸已經成為全球最大的LCD顯示屏產能集中地。但這並非結束,緊接着就是開拓。

隨着時代的發展,面板行業的競爭將從LCD的戰場慢慢轉向技術含量更高的OLED戰場,從資金投入驅動升維成技術研發驅動。我們在現有市場完成了趕超,但前方還是一片無人踏足的開闊區。

面板行業的競爭,才剛剛開始。

More Content