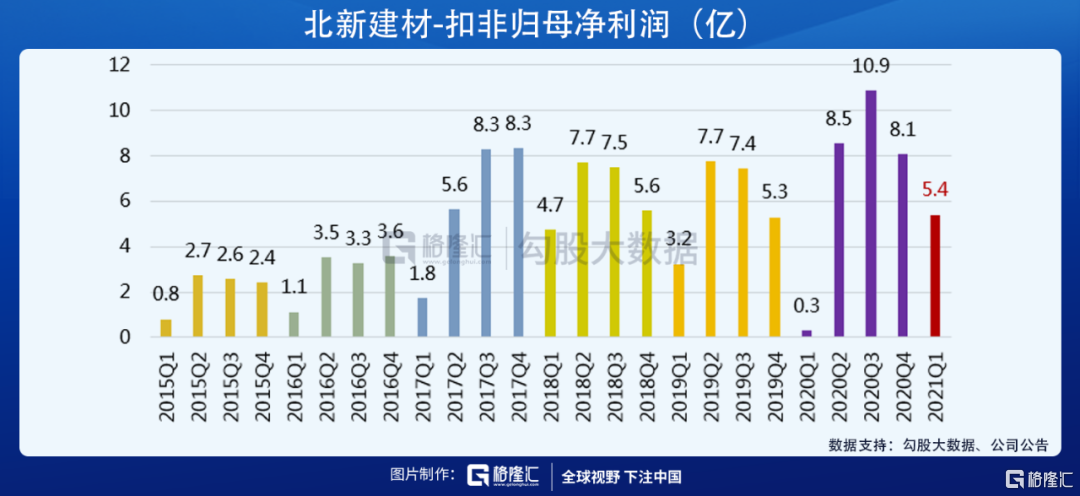

4月13日晚,北新建材公佈了2021第一季度業績快報:歸母淨利潤5-5.8億,同比+1404.52% -1645.24%。

同比增幅這麼大,看起來有些嚇人,實際上是由於20年疫情影響導致基數較小(20Q1的歸母淨利潤僅0.3億)。如果對比高基數的18年Q1,同比增幅有15%,對比19Q1,同比增幅有69%,這也是北新Q1歷史上業績的最高紀錄。

分季度來看,一季度是施工淡季,因此北新建材一般在一季度利潤最低,而今年一個靚麗的開局,使投資者對北新全年的業績充滿想象力。

那麼我們接下來就從北新的三個業務來看看,北新目前的投資價值如何?

石膏板的量價齊升

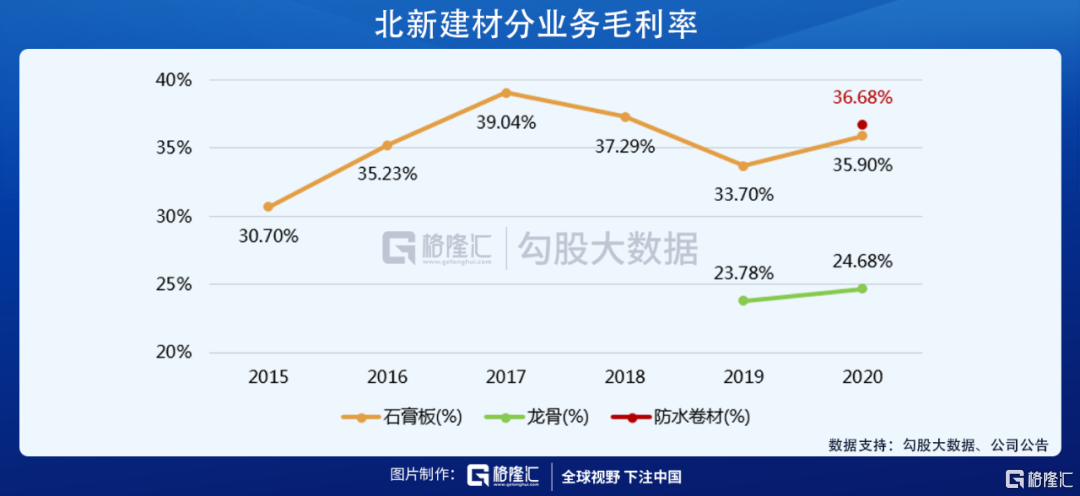

北新建材主營三個業務,分別是石膏板、防水材料以及龍骨。石膏板營收佔比超過65%,毛利率高於龍骨、持平防水,因此石膏板的表現將直接影響到北新的業績表現。

作為中國石膏板行業的開創者,北新在國內石膏板業務上一家獨大。從產能的角度來看,截至2020年底,中國石膏板行業產能約47.8億平方米,北新建材石膏板已投產產能28.24億平米,產能市佔率59.08%。

疫情下的2020年,北新石膏板產量為20.33億平米,比上年增長1.96%;石膏板銷量20.15億平米,比上年增長2.49%。從這個數據來看,北新在石膏板業務上增長好似已經停滯,但如果從2021年一季度業績來看,事情彷彿並沒有那麼簡單。

在北新2021Q1業績快報裏,公司僅用了一段話來解釋增長:

“公司業績預計同向上升的主要原因:一是公司本年主產品銷量增長,營業收入增長,公司淨利潤相應增長;二是上年同期受新冠肺炎疫情影響,公司生產和銷售受到一定影響。”

很簡單的也是投資者最喜愛的理由:量價齊升。

首先説説量。

石膏板應用於建築施工,在60%的市佔率下,竣工端的景氣自然會傳導至北新的石膏板,帶來量的提升。

以新開工和竣工的剪刀差(竣工一般落後於新開工1-2年左右,因此形成“剪刀差”)為主要依據,市場目前認為2021年是竣工的大年。

從2021年1-2月數據來看,全國房地產累計竣工1.35億平,同比增長40%,對比2019年1-2月,增速為12%,目前竣工正在加速修復。而從玻璃產銷量(竣工的前置指標)來看,1-2月平板玻璃銷量同比增速為9.3%,19年是13%,後續竣工端有望繼續保持景氣。

再看看價。

石膏板的成本有接近一半來源於護面紙,受禁廢令等因素影響,護面紙價格不斷上漲,成本的提升也使北新調整了石膏板價格。

北新石膏板2020年銷量20.15億平,營收109.24億,因此平均價格是5.43元/平。今年年初以來,北新旗下泰山石膏的石膏板出廠價累計上調約0.6元/平,上漲幅度約11%,並且不排除後續進一步提價。

核心業務的量價齊升,使北新21年主業石膏板的業績值得期待。

防水和龍骨業務

北新在19年陸續收購了四川蜀羊、盤錦禹王和河南金拇指防水,開始涉足行業集中度還很低的防水行業。在快速增長下,北新2020上半年在營收上已經超過了行業第三名的凱倫股份,全年營收32.8億,向第二名的科順股份繼續邁進。

從毛利率來看,北新防水整體的毛利率為37%,要低於雨虹和科順(都是40%左右),可以理解為目前還是增長階段,用低毛利率換市場份額。對比石膏板36%的毛利率,防水業務並不會拖累公司的盈利能力,反而還是北新未來重要增長點。

北新石膏板的市佔率為60%,依靠搶佔市佔率換增長的空間要低於防水材料行業。目前,防水前三大公司雨虹、科順、北新加起來的市佔率不到20%,僅依靠市佔率的提升帶動銷量上升,三家公司就能在未來2-3年就實現20%-30%的年營收增長。

從雨虹優秀的一季報來看,20%-30%的增長甚至可能要被稱為“想象力不足”,防水行業同樣受益於竣工修復,也是目前業績高景氣的板塊,北新未來的增長,防水最是重要的一塊。

最後是龍骨業務。

2020年,北新龍骨的營收為19.6億,同比增長27%。龍骨業務市場空間超300億,而北新在龍骨業務的產能市佔率僅6%左右。

龍骨是使用石膏板時也要用到的配套材料,因此與石膏板的銷售具有協同效應。目前,北新龍骨對應石膏板的配套率僅10%,在2019年,北新定下了龍骨配套率80%的目標,對比現在的配套率有巨大增長空間。由於北新在石膏板行業競爭優勢明顯,具備渠道優勢,因此配套帶動龍骨銷量的難度不會特別大,有望實現公司定下的目標。

因此,防水持續受益行業景氣,龍骨也保持了高增速,這兩部分業績也頗具想象力。

總結與估值

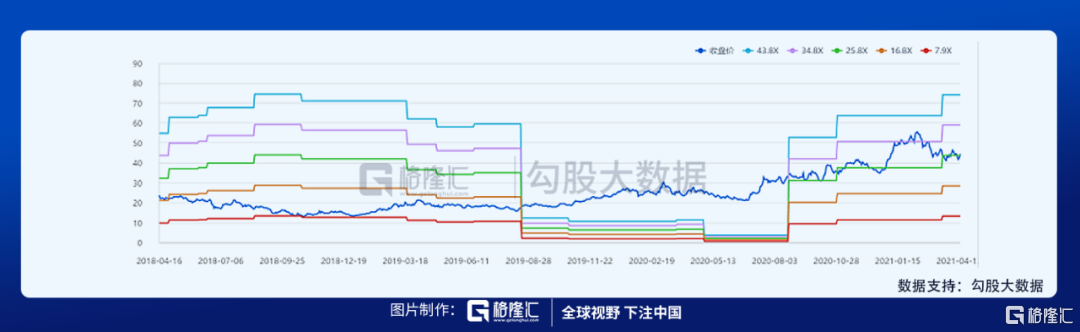

從PE Band來看,北新建材過往三年的估值中樞是26x左右,目前PE-ttm為26.22x,處於平均值位置。

假設北新未來三個季度維持去年水平,Q1-Q3歸母淨利潤分別8.7億、11億和8.5億,加上2021一季度已經公佈的5-5.8億,全年就是33-34億左右。假設估值維持26x,預測市值便是870億左右,目前市值750億。

而如果三個業務均可以如文章上面分析,那麼北新後三個季度業績將繼續提升,全年淨利潤有望向40億發展。目前券商對北新21年的一致預期是38-40億,按40億和PE 26x算,市值有望達到1000億。

因此,從當下的位置來看,北新建材今年業績的高預期,使其具備投資的吸引力。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔

More Content