自2016年熔斷以來,大市值白馬股就逐漸成為市場的主角,2020年疫情後,這種風格進一步加強,最終形成了抱團賽道股的現象。

有人説,這是因為以公募基金為主的機構投資者選股強調公司質地和優質賽道,並給予龍頭公司更多的估值溢價。再加上監管層鼓勵長期投資,產業轉型和產業內的集中度提升也對龍頭公司形成利好,以及海外長線資金帶來的投資理念的共同作用,才誕生了抱團。

但君臨不敢苟同,除了給龍頭股估值溢價以外,上面這些因素和抱團“X茅”有什麼關係呢?

“抱團X茅”這個現象,是公募基金的運行機制所決定的,跟什麼價值投資、海外長線資金沒關係,千萬別亂甩鍋。

1

當前,權益資產規模超過千億的公募基金超過20家,百億級基金經理超百位,合計管理資金超過萬億元,大約佔公募基金投資股票市場比例的四分之一。

説這一百位基金經理掌握着A股部分股票的生殺大權也不為過。

當手裏有百億起步的資金時,該怎麼買股票?

深度研究,並買入中小市值公司會越來越吃虧。

因為,一家總市值一兩百億的公司,刨除掉實際上並不流通的產業資本股權,還能夠買入多少?能夠為淨值提升帶來多大的貢獻?要想讓整體淨值提升,需要發掘多少小市值股?

靈魂三問之下,大型公募只能選擇買入市值至少五百億以上的公司,而重倉的只能是千億以上的大公司。

再加上公募基金獨有的相對排名考核機制,進一步促成了大家扎堆在一起。

按照專業術語,這叫做偏離度。超額收益與偏離風險成正比,要想獲得超額收益,一定要偏離,買的股票越少越好,偏離對了大賺,偏離錯了鉅虧。虧了也無所謂,公募收的是基於規模的管理費,基民都套牢了年年收管理費,多好的事。

當然,正常人肯定還是希望盈利確保名利雙收的,那麼大家扎堆重倉賽道股,偏離對的概率就大大提高,偏離錯了也可以説“不是我一個人的錯”。

所以,在規模壓力和相對排名考核機制下,大型公募基金只能不斷買入大型公司,推動股價上行、收益率提升;場外基民在追求暴富心態下跑步入場,增量資金繼續買入,如此不斷循環,形成了抱團的現象。

但是,我們注意到同期有兩個現象被市場忽略了。

第一,在大市值白馬作為主角的這兩年,有不少中小市值公司的漲幅非常可觀,“要命三千該退市”這種説法誰信誰傻。

根據統計,在2019的年度漲幅達到50%以上的公司中,500—1000億市值、100-499億和100億以下區間的公司分別為35家、169家和533家;2020年度的漲幅在50%以上的公司中,這三個區間的公司分別有52家、192家和396家。兩年間500億市值以下的公司漲幅達50%的家數維持在500家以上,100億以下的接近400家,數據證明小市值絕對不等同於垃圾股。

第二,公募基金近兩年的強勢讓大家忘記了市場上還有其他的參與者,而其他參與者的交易行為與公募並不一致。

咱們回顧一下從上輪牛市以來的資金動向。

2015年的牛市是融資和槓桿資金驅動的,由散户驅動的大漲,沒有任何疑問吧?

2017年的行情由北上資金主導,公募業績份額收縮;

2018年的熊市,只有北上資金在持續買入;

2019年上半年頂點,北上資金在順勢減倉,年中大跌後,北上資金重啟買入,公募則持續加倉;

到這裏都沒什麼問題,屬於正常的資金流動。

但進入2020年下半年,北向資金流入放緩,公募基金完全主導了市場走向。

説白了,這一輪為期四年的白馬牛市,是由北向資金髮起,由公募基金推向高潮,但在最高潮時,北向資金只是個吃瓜羣眾而已。

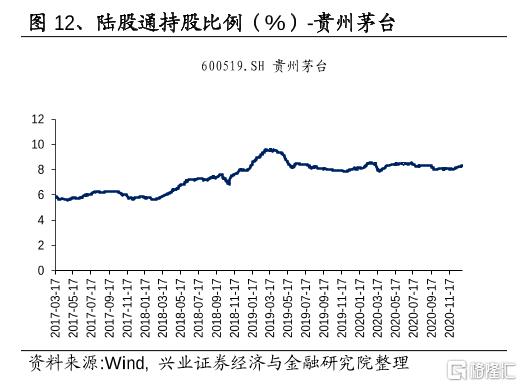

以個股為例,看看茅台本茅的北水流向,可以發現這一年外資並沒有大幅加倉茅台。可見,所謂的外資資金成本低、外資容忍高估值的説法,都是騙人的。

回顧歷史,不是為了馬後炮的抨擊公募基金,而是為了更好的在市場生存。

要知道,現在市場上流動性較高的資金中,只有散户、北水、公募和私募了。

如果是一位自下而上精選個股的獨行俠,那麼根本無所謂什麼抱不抱團、大市值小市值這種二極管分類法,遵循巴老給出的價值投資原則即可。但大多數人可能無法脱離市場風格,那麼我們就必須選擇並肩作戰的夥伴。

問題來了,公募是一個好夥伴嗎?

對於估值合理業績優秀的股票,公募算是好夥伴,比如2019年我們可以和公募並肩而行。

但公募的業績越好,場外基民就越急躁,在路徑依賴下,公募基金會試圖複製成功之路,最終走向極端。

這時候我們就要和公募分道揚鑣,逆公募而動。

本輪行情走到這個階段,逆公募而動最佳的選擇就是:投資中小市值、估值合理的優秀公司。

2

從前面的數據我們也能看出,上漲50%的股票佔中小市值股票總數的比例不到20%,想要選出優秀的中小市值股票需要一定的分析能力。

那麼,中小票在最近幾年為什麼不是主角?

答案是:基本面上企業缺乏競爭力,上一輪中小股牛市帶來的高估值需要消化。資金面上,北水缺乏途徑也缺乏能力、保險資金看重穩健和分紅,使得前文所講的大公募“被迫”拋棄中小市值的後果更加嚴重。

想要投資中小市值股,缺乏大資金的思路以供參考。

但我們可以利用大資金的弱點,反其道而行之。

今天教大家一個投資策略:

既然大公募僅僅因為市值小就放棄,那我們完全可以尋找賽道股下的小市值龍二,伴隨企業的成長,讓大公募成為我們的接盤俠。

3

我們來看選擇龍二的思路。

如果是存量行業,市場飽和,龍一的發展會擠壓龍二,市場躲避龍二還算合理;

但在增速較快的行業裏,龍一龍二還遠遠沒有到短兵相接的地步,拋棄龍二就是市場給小散户送錢的機會。

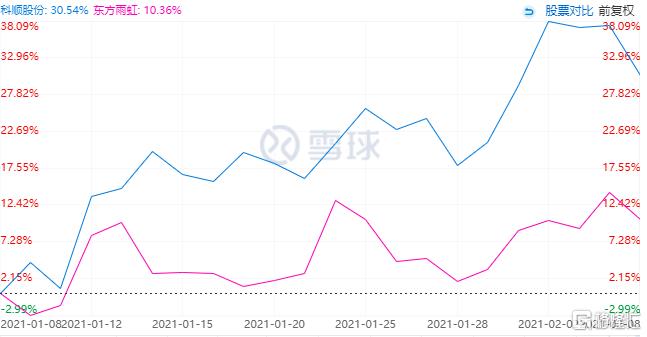

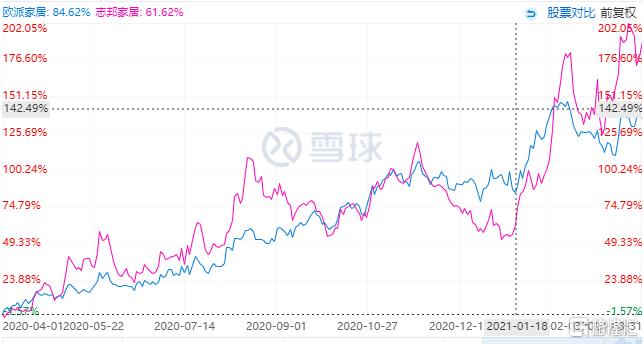

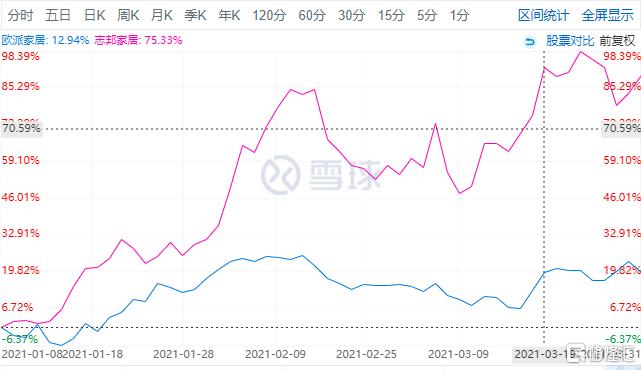

防水行業和家居行業,都正在享受集中度提升邏輯和竣工邏輯,處於高速發展期,行業龍頭東方雨虹和歐派家居享受了40倍以上的高估值。

但他們的小弟科順股份和志邦家居,估值卻一直處於30倍以下的水平,標準的“估值折價”。

從股價走勢上看,科順股份、志邦家居在上半年與龍頭差距不大,兩者均是在四季度抱團股進入高潮後,出現大幅下跌。

但在抱團股高潮結束後,都大幅跑贏了龍頭,科順股份跑贏20個百分點,志邦家居甚至跑贏60個百分點。

巴菲特曾説,如果他的資金量只有100萬美元,做到年化50%的收益率很輕鬆。

君臨引用一下巴老的原話:

“我提到在市場上的小角落,認真地全面尋找,你可以找到在一些你有能力理解的小證券,存在的套利或做價差買賣的機會。抓住這些機會,可以在管理很小資金時,獲得很高的回報。我所能達到的最高回報率是在20世紀50年代,那時我秒殺了道瓊斯指數。我當時做的就是撿市場上的小芝麻。小資金具有巨大的結構優勢。”

可見,高收益率絕對不是靠買入一隻大白馬,然後持有不動指望其他資金來推動估值上升實現的,而是靠着不斷研究、耐心等待,然後在市場送出機會時牢牢把握住才能實現。

這種機會看似是與市場博弈,本質上其實是一種套利,是價值投資的一種典型方法。

4

套利雖好,但這類機會可遇不可求,要想持續的獲得高收益,還是得依靠精選個股。

對於中小市值,君臨總結了以下幾條選股原則。

1)市場規模足夠廣闊,換言之,我們要找未來的核心資產,這樣的公司有賣方覆蓋,也有小型公私募關注,而當它真正壯大時,又有百億級公募願意接盤,何樂而不為?2)成長第一,老股民説得好,買小公司不就是希望業績快速增長嘛,圖穩就去買大白馬咯。尤其是在當下偏好大白馬的市場風格下,如果業績沒有快速增長,估值只會更加折價;3)欠缺成長性的,以低估值和高分紅彌補,至少確保底部夯實。4)財務指標好看,包括ROE強,資產負債率低,現金流良好等,良好的財務指標可以印證公司經營的效果。

對於中小市值公司,更需要明確當下的業績,而非提前展望2025年的經營成果。

至於博小市值公司困境反轉,君臨認為那是危險至極的做法。

我們結合具體的案例來看。

魯陽節能,是一家總市值不到100億的小公司,主營產品陶瓷纖維是一種定期更換的耐火隔熱材料。

公司產品主要應用於石化、冶金、建材、電力、機械、陶瓷、玻璃等行業的工業窯爐耐火保温、管道保温、絕熱密等領域。

雖然應用領域較為狹窄,但應用的行業卻比較廣泛,換了一個角度實現了我們要求的“大行業”。

魯陽國內市佔率30-40%,是世界第三、亞洲第一的陶瓷纖維廠家,該行業整體競爭格局其實不算好,有大量中小廠家。

但對魯陽這種已經拿下30%以上份額的絕對龍頭,逐步佔領更大的市場份額是板上釘釘的事情。

財務方面,魯陽展現出一定的週期性,近兩年ROE大於15%,但此前曾降低至5%以下;淨利率方面同樣驗證了其週期性,景氣度較高時接近20%的淨利率,而景氣度較低時僅有5%的淨利率。這是因為陶瓷纖維作為重工業的耗材,需要其下游行業先步入景氣週期,才會有更新耗材的需求和能力。

2020年二季度,中國經濟開始恢復,魯陽節能的業績也從三季度開始增長,三季度營收增長37%,淨利潤增長55%,是魯陽曆史上最好的三季度。

再加上魯陽近幾年分紅率維持在3.5%左右,從分紅的角度構建了一定的安全邊際。

喜歡買週期股的,可以從經濟復甦帶來的週期上行角度思考,而喜歡成長性的,我們也能注意到新的邏輯在引入。

重工業的供給側改革和碳中和目標(注意,碳中和在去年已經提出)為魯陽節能提供了成長性。

由於陶瓷纖維價格較貴,低端不合規小廠往往會採用更便宜的材料,在供給側改革和環保目標下,大型工廠的市佔率提升,對高性能的陶瓷纖維產品提出更高的需求。

同時,陶瓷纖維作為一種高端材料,其應用領域一直在拓展,除了重工業領域內的拓展,也可以向船舶、汽車、電子、家電等領域拓展。

重工業結構性變化帶來的集中度提升是未來幾年的保障,而高端化和進入製造業領域是未來更廣闊的想象空間。

2016年到2019年,魯陽節能的扣非淨利潤從0.93億增長到3.31億,增長了255%,同期股價幾乎沒有增長。

為什麼?原因很簡單,消化估值。

2020年公司估值已經趨於合理,伴隨着歷史最好的單季度業績,魯陽節能在年初至11月20日漲幅達到40%。而之後一個半月時間,在沒有任何利空的情況下,股價下跌20%。

一個聰明的投資者如果此時逆公募而動,抄底僅僅因為市值小就被拋棄的魯陽節能,一個半月之後即可收穫60%的收益。

而此時公司的估值仍然處於合理偏低區間,完全沒有反映公司經營週期的平滑,更沒有展現未來的成長性,所以,依然可以放心持有。

本輪公募抱團股王者張坤曾説過:“在你的從業歷史上,有過兩三次敢於對抗全市場,在全場都説不好的時候,你敢於説好。哪怕最後失敗了,至少你對抗過了”。

買中小市值還遠遠算不上和全市場對抗,頂多算和浮躁的輿論環境做一次對抗。

100萬美金的巴菲特能輕鬆做到年化50%,咱們是否有信心做個30%呢?

More Content