3月31日,隨着創維集團W系列兩個重磅新品——全球第二款創維玻璃發聲8K OLED電視W92以及創維首台OLED變形電視W82的發佈,創維在畫質性能和屏體形態兩大維度又取得了里程碑式的進步。此次新品發佈在業內再次掀起了一陣小高潮。

圖片:創維W系列新品

資料來源:公司官網

上週舉辦的中國家電及消費電子博覽會尚還餘音繞樑,創維又推出重磅新品,公司再次以自研自創的實力,衝擊了業內技術“天花板”。

上週,全球三大家電及消費電子展之一的中國家電及消費電子博覽會(AWE2021)在上海虹橋國家會展中心拉開帷幕,以“AWE新十年,智競未來”為主題的AWE2021吸引了眾多國內外知名企業及品牌前來參展。

據報道,創維在這次AWE2021的展區劃分為5G+智能人居系統體驗區、5G+8K全產業鏈展示區、智能電器展示區、全品類智能家電形象展示區、互動遊戲/電競顯示體驗區、METZ品牌展區等,吸引了大量人流前來駐足鑑賞與交流體驗。

另外,在AWE2021展會期間,創維的電影原彩8K電視Q71斬獲素有“全球智慧生活領域奧斯卡”之稱的AWE艾普蘭評選的優秀產品獎,引發業界關注。

AWE2021展會上,創維的各種出色表現與突破,釋放着強烈的成長與煥新的信號。若追尋根源,不難發現這種深刻的變化,其實早在去年已經出現,這可在創維剛發佈的2020年業績公吿的數據中取得相互印證。

2020年創維集團在全球宏觀經濟不確定加劇不佳與行業萎縮的不利形勢下,依然能夠持續向上突破,實現營收與淨利潤的雙增長,實屬難得。

而更喜人的一點是,今次創維發佈的財報中,可找到多個數據、表現及邏輯綜合反映出公司智能化、國際化、精細化三大戰略的落地正呈現加速趨勢。

(圖片來源:公開資料)

盈利增長超預期,海外市場驅動力持續加強

據3月25日創維集團2020年業績公吿所示,創維集團實現營收400.93億元人民幣(單位下同),同比增長7.55%。

整體上看,公司營收增長穩健,增速方面創下了2014年以來的第二高水平。

可見,公司在去年成功捉住了國內疫後復工復產、社會消費品零售金額復甦、數字化加速轉型、5G+8K超高清國產化啟動等幾大推動需求增長的大機會,以及受益於貫穿全年的“宅經濟”。

(1)在取得逆勢增長和穩步上揚的基礎上,創維集團盈利再次實現了超預期增長。

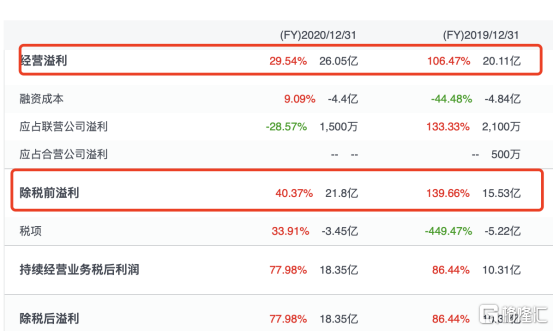

富途行情繫統顯示,創維集團在本年度的經營溢利、除税前溢利、本公司股權持有人應占溢利分別錄得為26.05億元、21.80億元、14.4億元,對應的增速分別為29.5%、40.4%、92.8%。

由此對應的經營溢利率、除税前溢利率、公司股權持有人應占溢利率分別為6.5%、5.4%、3.6%,較2019年的數據有了較大的改善幅度,分別上升20.4%、30.5%、79.2%。而創維的三費佔比,即銷售及分銷費用、一般及行政費用、融資成本,在2020年約為13.3%,較2019年下降了0.8個百分點,説明公司盈利能力提升的其中一部分原因是來自於降本增益,在創維2020年的財報中,仍能發現公司內控能力的增強,比如説流動比率和速動比率的同步提升,流動資產週轉率的改善等。

在財報公佈後,創維集團董事局提出了2021年為“效率提升年”的指導思想,因此筆者認為,得益於公司管理能力的提升,以及對此的重新正視、重視,可在後續的財報中有機會可繼續看到盈利能力的釋放。

值得一提,據wind提供數據,由於各類利潤率的改善最終也帶動ROE提升至8.9%,對比起2019年底的4.8%,改善幅度超過85%。綜合來看,創維精細化戰略的湊效,在2020年更成為凸顯公司穿越能力的“試金石”。

(2)海外市場發展拉動整體營收增長,國際化戰略成效初顯

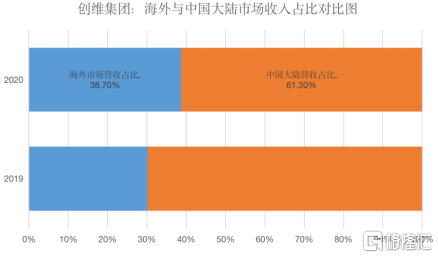

若把全年收入按地區來源劃分,據公吿所示,在中國大陸市場的營收為245.83億元,中國大陸市場的營收佔比約為61.3%,而來自海外市場的營收為155.10億元,海外市場營收佔比約為38.7%,海外市場營收的較2019年增長42.39億元人民幣,增速達到了較高的37.6%。

對比2019年,創維海外市場營收的佔比大幅提升了8.5個百分點。中國大陸市場的營收與海外市場的營收差不多接近六-四開的比例,預期未來海外市場因擁有更快的增速而使得佔比日益提升。

(數據來源:創維集團財報公吿)

海外市場之所以能在去年“大顯身手”,主要是源於公司數年前宣佈的“國際化”戰略——設立歐洲、東南亞、印度、非洲等多個海外生產基地,連同合作伙伴共同打造全球供應鏈體系。同時創維的全球供應鏈是定位在高端的優質產品,戰略核心是要推動創新,並保護合作伙伴及供應鏈核心環節的創新能力。

因此,海外市場的成功,反映出的是創維全球供應鏈體系潛力開始釋放,本質上是創維在海外市場又一次成功抓住了產品往高端化、高質量和創新轉型的大趨勢。海外市場所出的成績離不開公司高瞻遠矚的戰略定位、市場策略研究、團隊執行能力、全球供應鏈建成和完善,最重要的是,通過國際化的快速推進,創維的品牌影響力在2020年得到飛躍的提升,這將有力於公司今後在海外市場持續“攻城拔寨”,維持較高增長速度,做大做強創維的“基本盤”。

(3)基本盤的智能化特徵加強,現代服務業業務拿下增速第一

我們知道,創維集團的四大業務板塊,包括多媒體業務,智能系統技術業務,智能電器業務,以及現代服務業業務。

而按照業務板塊拆分收入來看,多媒體業務和智能系統技術業務合計貢獻了83.1%的營業額,該數據基本與2019年持平,説明兩大業務板塊在2020年全球經濟面臨不確定性和波動性大幅提升之際,再次起到了壓艙石的作用,為公司創新業態的培育和實現快速轉型保駕護航,及確保其能夠不斷提升週期穿越能力起到了奠基作用。

具體來看,2020年創維的多媒體業務錄得營業額約為245.71億元,同比增長14.3%;多媒體業務主要包括智能電視系統及酷開系統的互聯網增值服務等。

首先來看酷開系統方面,截至2020年12月31日止,酷開系統在中國市場累計覆蓋智能終端機逾6500萬台,繼續保持OTT行業的頭部玩家位置。在2020年酷開系統的互聯網增值服務收入錄得10.56億元,同比增加27.8%。互聯網業務的高增長和高毛利將持續成為創維多媒體業務發展的驅動力。

接着來看創維的智能電視業務,綜合評價就是表現優於同行,並在高端市場持續發力。

據奧維雲網數據顯示,2020年中國彩電市場的零售量規模達4450萬台,同比下降9.1%,零售額規模1209億元,同比下降11.7%。即便如此,創維集團仍實現了出貨759.7萬台的成績。雖然2020年國內彩電業整體需求萎縮,但創維品牌卻實現了逆勢增長,特別是在高端市場實現了突破性發展。

奧維雲網(AVC)彩電市場線下監測數據顯示,在2020年12月,創維OLED電視市場佔有率歷史性地突破了70%,大幅領先包括索尼在內的一眾品牌。據市場調查機構IHS Market預計,隨着全球各電視廠商紛紛加入OLED陣營以及OLED電視面板價格逐漸穩定,2026年OLED電視銷量將增長至1779萬台,市場規模將急速擴大。作為中國OLED電視市場最早的入局者之一的創維集團,亦是進入全球OLED市場銷量前三的唯一中國品牌,未來有機會繼續享受OLED產品面臨的更新換代及技術下沉與普及帶來的滲透率提升的發展紅利。

同時,創維8K電視銷量強勢增長,成為8K電視市場中國品牌第一。另外, 創維集團在MiniLED產品的背光和顯示技術有着產業化優勢,搶先佈局的重要跑道,助力創維智能電視業務在搶佔高端液晶的市場中繼續取得先機。

而其在海外市場表現方面,創維智能電視在海外市場的營業額同比增加40.5%,而據產業在線數據監測,彩電行業去年Q2、Q3、Q4出口出貨量同比均了實現正的增長,全年累計同比增長僅6%,可見,創維的智能電視在出口或海外市場方面的表現亦遠遠優於同業。

智能系統技術業務集中反映出公司在智能化方面進步的內涵特徵。全年錄得營業額約為87.46億元,佔總體收入的比例為21.8%。其中,最為耀眼的一點是,創維“5G+智能人居系統”示範應用,在年內成功入選深圳市5G行業應用示範十大行業應用場景,並在2020年8月17日深圳市5G大會上獲得正式授牌。另外,創維的智能系統技術在2020年取得了多個成就和突破,其中包括了研究5G窄帶物聯網NB-IoT通訊技術與智能家電的結合;研究制定創維在5G時代智能人居系統的互聯互通標準,參與國內外標準組織工作,推廣創維“Swaiot小維智聯”生態體系;研究開發集成ZigBee、藍牙、紅外等多種通信協議於一體的智能網關設備,用作創維智能家居生態體系的網絡入口;研究推出智能人居系統在家居與社區的應用解決方案。

智能電器業務錄得營業額約為42.18億元,其海外市場局面逐步打開,錄得的營業額為13.50億元,較去年同期增長10.8%,未來該業務板塊在海外市場的增長潛力或可進一步向海外整體收入增速靠攏;另外,隨着能反映創維在智能製造技術方面進步的新產能落地,比如創維智能家電產業園一期項目已經竣工,創維滁州基地生產線正式投產,將有力促進及繼續推動i-DD技術升級和新一代智能空調等關鍵技術研發等,令智能電器業務再上新台階。

現代服務業業務在全年錄得營業額24.80億,同比增長25.3%,成為四大業務中增速最快的分部業務板塊,進一步可反映創維從製造業向現代服務業轉型的成果。

綜合來看,2020年公司財報數據的最直觀的感受就是,可清楚看出創維在智能化、國際化、精細化三大戰略的落地加速,公司從製造業向現代服務業、硬件業向軟件業、終端產品向智能系統三大轉變過程亦在加速。因此2020年可視為公司戰略與轉型實施的“加速年”。正如創維管理層在業績發佈後所提出公司在今年將以“效率提升年”作為指引,意圖或許在於擬繼續鞏固其在2020年所取得的戰略與轉型成果與加速優勢。

酷開上市之路開啟,快速增長的互聯網增值服務有望成為“第二增長曲線”

正如開篇所提及,疫情之下全球“宅經濟”持續走俏,不論在線流媒體,還是在線教育、在線辦公、遊戲等線上活動需求與日俱增,在線時長的提升趨勢説明了用户對這些需求的使用頻率和粘性有增無減,由此所對應的互聯網各類細分領域的行業龍頭價值被提升至史無前例的高度,OTT行業也是其中之一。

從創維的業績公吿中可看出,創維集團的酷開系統業績有了大幅的增長,雖然其在多媒體業務板塊中收入佔比不高,但卻貢獻着該板塊相對較大比例的盈利業績。

就在今年初,酷開的上市之路也正式開啟,據2月18日深圳市監管局披露了一則信息顯示,酷開科技擬首次公開發行股票,並在境內證券交易所上市,現已接受中金公司的輔導,並於2021年1月29日在深圳證監局進行了輔導備案。這意味着,繼創維集團(00751.HK)、創維數字(000810.SZ)之後,創維即將迎來旗下第三家上市公司。

而據天眼查APP及其他公開報道的資料顯示,酷開科技已先後獲得了來自愛奇藝、騰訊、百度的投資入股,最後一輪融合估值為95.9億元,成為OTT行業首家估值接近百億的獨角獸公司。截至2020年12月31日止,酷開僅在中國市場累計覆蓋智能終端機逾6500萬台。酷開在成功上市之後,有望快速加強創維在“硬件+內容”融合的產業佈局,酷開業務的互聯網增值服務有望與公司智能電視、智能系統技術業務繼續釋放出協同效益,並跟隨公司國際化進程打開全新的發展空間。

憑藉用户規模和互聯網變現能力的領先優勢,預期未來快速成長的酷開,將大力推動由其所主導的互聯網增值服務成為創維集團的“第二增長曲線”,以輕資產發展模式為主的酷開,或將持續帶來公司整體盈利能力提升和運營效率的改善。

結尾部分

在資本市場方面,2020年創維集團業績大幅增長,特別在盈利增長方面,2020年公司歸母淨利潤同比增長92.8%,令公司目前PE(TTM)大幅下降至4倍附近,處於公司的歷史估值底部位置,而對比起港股電子消費板塊同業公司TOP20的PE(TTM)中位數的16.8倍,可判斷出創維集團無論從自身出發,還是與同行對比,均是處於被嚴重低估的位置。

2020年財報出爐後,成功印證了創維戰略與轉型的加速、深化,ROE也提升至多年以來的高水平位置,疊加酷開分拆在A股上市事件被正式確立,多因素推動下,公司估值迴歸亦有望走進“快車道”。

隨着2021年創維提出的“效率提升”指導方針被執行落地,公司盈利增長和釋放的進程或被延長,由此可得,“估值+盈利”雙增長的預期,即戴維斯雙擊邏輯仍將主導創維未來在資本市場的行情表現。

More Content